组织分权、市场竞争与企业过度投资

2015-03-30新夫李瑾钱臻浩

新夫++李瑾+钱臻浩

摘要:近年来随着政府扩大内需政策出台,许多企业都进行了大规模投资,有些过度投资行为造成严重产能过剩和极大浪费,甚至引起经济过热。本文以我国A股1 500家上市公司为研究样本,实证考察了组织分权、市场竞争与企业过度投资的关系。研究发现,组织分权模式下,分权程度越高、子公司自由现金流越充足的企业越容易发生过度投资,并由此得出组织分权与过度投资呈正相关性。进一步,本文发现市场竞争程度可以缓解组织分权对企业投资效率的影响。

关键词:组织分权;企业过度投资;市场竞争;代理成本

中图分类号:F832.41文献标识码:A

文章编号:1000-176X(2015)03-0089-07

一、引言

我国自1978年开始了计划经济向市场经济转轨的过程,经过三十多年的市场化改革,我国经济已基本上从计划经济的轨道转上了市场经济轨道,但市场化的进展程度是很不平衡的,就区域而言,各地区之间还存在很大差距[1-2-3]。我国经济近年快速增长,投资发挥了重要的拉动作用。但是,一方面,部分投资引发了一系列制约经济、环境与社会协调发展问题,如产能过剩和资源浪费等;另一方面,随着集团企业的不断扩大和成熟,子公司的管理水平逐渐提高,企业的分权程度也随之提高[4],要想实现企业价值最大化,就要求决策者具备相关具体知识,这过程中会产生知识传递成本和控制成本,而要最小化这些成本就要求相关决策权的下放[4-5]。分权程度的提高,有助于减少信息传递和加工成本,使得企业处理问题更加机动、灵活,从这个角度上来看分权与过度投资是负相关的;但是在企业现金流充足且分散的情况下,经理人对企业资源有较大的控制权,很可能为了个人私利而违背股东利益最大化的原则,使决策偏离或超出自身的能力和成长机会,投资于净现值为负的非盈利项目,从而损害企业的价值并降低资源的配置效率,造成过度投资,自由现金流问题某种程度上来说也就是关于企业资源控制权的争夺 [6]。张会丽和陆正飞也提出在自由现金流比较充足的企业,子公司持现比例越高,企业过度投资的可能性越大,这些观点支持分权与过度投资为正相关的结论[7]。此外,在市场化进程不平衡、区域差异化的情况下,上市公司过度投资水平受产品市场竞争程度的影响显著,产品竞争程度的提高有利于抑制其过度投资行为[8]。

基于上述理论,本文以我国1 500家上市公司在2001—2012年的数据为研究样本,从企业外部治理方面实证考察了组织分权与企业过度投资是呈正相关还是负相关以及企业外部市场环境如产品竞争对过度投资水平的影响的问题。本文的研究拓展和深化了关于市场化、组织分权和过度投资的相关文献,并对公司治理和内部控制对投资效率的影响提供了新的解释途径或可能机制。

一、文献综述

投资作为我国经济增长的主要方式,其效率的影响因素备受关注。但是,从组织分权和集权的角度分析过度投资的成因目前还相对较少。组织分权有利于提高部门适应性和自我调节能力,增强组织的整体应变能力;处理问题灵活,减少层层上报造成的时间浪费 [1-2]。 但是,分权的缺点也很明显,当下属有较大的决策控制权时,易产生偏离企业目标的本位主义倾向;各部门之间协调困难,降低组织的统一性,产生过高的管理费用,如果监管不力,还易导致代理问题和道德风险 [2]-[4]。 因此,如何从企业组织内部考察投资效率问题是值得深入探讨的研究课题。

潘红波和余明桂[5]研究认为,集团化可以降低银行贷款的风险,给企业带来巨大的融资便利,此时控股股东利用此便利进行过度投资以最大化自己的私有收益,从而降低银行信贷资金的配置效率。张会丽和吴有红[6]考察了企业集团财务资源配置的集中程度对经营绩效的影响,发现财务资源配置集中程度与经营绩效呈显著的倒U型关系,企业集团内部子公司持现比重越高,企业整体的现金持有价值越低,通过此,可以推测出公司内部代理成本的存在。陆正飞和张会丽[7]指出,我国上市公司不但面临控股股东的资金侵占,同样面临来自子公司对资金的低效或无效占用。张会丽和陆正飞[8]考察了企业集团内部的现金在母子公司间的分布状况对企业过度投资的影响,发现上市公司的现金越分散、子公司持现比重越高,公司内部的代理问题越严重。李彬[9]基于集权和分权的理论研究发现,管理层权利对过度投资有调节作用,且两者呈U型关系。

二、研究假设

集团企业处于生命周期的不同阶段,企业的财务管理体制上存在很大的可变性,随着集团的不断扩大和成熟,子公司的管理水平逐渐提高,企业的分权程度也随之提高 [10]。想要实现价值最大化,要么就把知识传递给决策者,要么就给有知识的人决策权,前者产生知识转移成本,后者产生控制成本,最小化知识转移的总成本和控制总成本可以实现价值的增长,但是要最小化这些成本就要求相关决策权的下放 [11]。根据董志强和蒲勇健[12]的观点,集团企业的生产知识中包括一般知识和具体知识。具体知识是具有较高传递成本的信息,下属处于直接的工作环境中,对具体单位的情况以及环境的要求最了解,比如对于销售工作来说,具体区域的负责人对本区域的消费群体及其偏好等的相关专业知识的了解最准确,有助于减少信息传递与加工成本;并且,分权给予下属更多的决策权,对员工有较强的激励作用,能够促进下属更加积极地根据具体知识调整有关的生产经营活动,相对于上级来说,他们更能够做出高效率的决策,从而避免不必要的投资。从这个角度上来看,企业分权与过度投资是负相关的。

陆正飞和张会丽[7]的研究表明,资源在母公司控制链中的位置越靠近末端,则现金资源配置的效率损失也可能越严重,即上市公司的现金越分散、子公司持现比重越高,公司内部的代理问题越严重;并且集团金字塔结构层级越多,上下级公司之间便多一层代理关系,代理链的进一步拉长会导致更高的代理成本,故加强母公司对现金的直接持有可以促进股东财富最大化的目标。要提高企业投资效率并实现股东价值最大化,必须把自由现金流支付给股东,但管理层出于自利心理,总是希望可供支配的自由现金流尽可能的多,以供其扩张规模,自由现金流问题某种程度上来说也就是关于企业资源控制权的争夺 [13]。笔者试图在集团分权的基础上,从代理成本下的自由现金流和信息不对称导致的融资约束两个角度研究企业过度投资问题。针对组织分权对企业过度投资的影响是正还是负,笔者提出研究假设1:

H1:在其他条件相同的情况下,采取分权组织形式的公司比集权管理的公司更容易引起过度投资。

公司治理存在内部和外部两种机制,两种机制共同构成完整的公司治理体系。相对于内部治理来说,企业外部治理因素的改善,能显著抑制企业的过度投资。因为竞争性的产品能直接检验公司的竞争能力,该竞争市场事实上给整个公司尤其是经理人提供了最直观和有效的外部激励约束机制。高管为维系自己的地位自然会减少对公司价值的攫取,从而有利于抑制过度投资 [14]-[16]。在市场化改革背景下,随着市场竞争的愈发激烈,企业更趋向于提高分权程度以增强企业的灵活性来应对瞬息万变的市场。市场化和财政分权都是推动我国经济发展的重要力量,但市场化进程对经济增长的影响依赖于各地区的财政分权水平,对于财政分权度高的地区,市场化进程对经济增长的促进作用显著为负 [17]。基于此,笔者提出研究假设2:

H2:在其他条件相同的情况下,公司所处地区的产品市场竞争程度越高,越会抑制组织分权引起的过度投资。

三、研究设计

(一)样本选择

本文的样本研究选取我国证券市场中2001—2012年的上市公司,母公司报表财务数据和财务报表附注数据、合并报表财务数据等分别来自Wind数据库。CCER数据库以及CSMAR数据库。与同类研究的做法相一致,我们剔除了金融业上市公司样本、ST和PT(后改为*ST)公司样本、IPO当年的观测样本和变量缺失及异常值样本,得到过度投资的研究样本14 262个,得到本文假说的研究样本11 201个。同时,为了剔除极端值的影响,我们对所有连续变量进行了1%—99%水平的Winsorize处理。另外,我们对所有数据的准确性进行了抽样核对与更正。

(二)变量定义与研究模型

1.变量定义

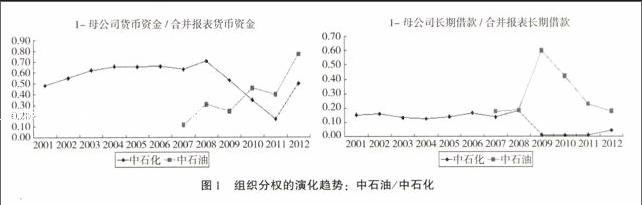

组织分权的界定。本文借鉴陆正飞和张会丽[7]、张会丽和陆正飞[8]等的研究,在企业财务报告中母公司报表与合并报表关于货币资金和长期借款的余额比率(母公司余额/合并报表余额),来反映货币资金在上市公司母子公司之间的分布状况,而对长期借款余额比率的分析则可以看出子公司向银行举债的能力,反映集团财务管理上分权情况。本文用0—1连续变量来表示企业分权程度,数字越大分权程度越高。根据上述理论,本文以中石油和中石化为例,选取两家公司2009—2012年3年母公司和合并报表中的货币资金和长期借款指标,由此来考察企业财务分权水平,如图1所示。

图1组织分权的演化趋势:中石油/中石化

从图1可以看出,1-母公司指标/合并报表指标反映的是子公司占合并报表的数据。中石油近几年子公司货币资金占集团比例呈波动增长趋势,中石化子公司货币资金占集团比例则一直保持较高水平,在2008年之后逐年减少直到2012年重新反弹,总体上看两个集团子公司货币资金占集团的比例都较大,说明集团的货币资金流相当一部分分散在子公司。长期借款主要反映企业向银行长期举债的能力。中石油的长期借款相对于中石化来说子公司占集团比例较大,但在2009年之后有逐年下降的趋势,而中石化长期借款子公司占集团比例一直保持较低的水平,说明两个集团子公司举债的权力都受到限制。可见,近几年中石油和中石化在自由现金流上的分权程度逐渐加深,但是在长期借款方面的集权程度却不断提高。

企业过度投资界定。本文引用Richardson[18]关于过度投资的结论,同时,借鉴研究投资效率的同类研究文献[18]-[22],将其定义为超出企业维持资本和净现值为正的新投资后的投资支出。

INEWit=γ0+ γ1VPit-1+ γ2Leverageit-1+ γ3Cashit-1+γ4Ageit-1+ γ5Sizeit-1+ γ6Stock Returnit-1+γ7INEWit-1+ Year + Industry+εit(1)

其中,INEW为新增投资。VP为Tobins Q,等于企业股权和债务市场总价值除以企业有形资产的账面价值。Leverage等于总负债比总资产。Cash等于企业现金和现金等价物除以企业期初总资产。Age是指企业上市时间天数的对数。Size是企业总资产的对数。Stock Return是企业股权的年回报率。INEWit-1是企业在t-1时期新增投资额。按照上式得到INEW之后,首先根据模型(1)按照公司—年样本估计出残差ε,ε>0则被定义为过度投资,ε<0则为投资不足。

控制变量。本文针对公司治理,选取高管薪酬、少数股东权益比、管理费用率、自由现金流、独董比例、第一大股东持股比例;对于产品竞争,选取的变量除了上述变量之外还有产品竞争指数;其他如公司资产规模、资产负债率、公司成长性、盈利能力、股权集中度、股权制衡度等也作为控制变量。

2.研究模型

由上述分析,我们借鉴周中胜和罗正英[23]的如下模型考察本文的研究假说。

Overinvest=β0+β1Dectr+β2Salary+β3Mino+β4Otac+β5Exp+β6FCF+β7Indratio+β8Herfindahl_10+β9Top1share+Year+Industry+ε(2)

Overinvest=β0+β1Dectr+β2ProCompt+β3Dectr×ProCompt+β4Salary+β5Mino+β6Otac+β7Exp+β8FCF+β9Indratio+β10Herfindahl_10+β11Top1share+Year+Industry+ε(3)

其中,Overinvest是根据模型(1)计算得到的企业过度投资。Dectra为企业分权程度。ProCompt为产品竞争指数,根据樊纲等[24]市场化进程中的产品市场竞争程度,这里采用价格市场决定程度指数。控制变量包括公司的资产规模(Size)、上市年限(Year)、行业(Industry)、现金持有水平(Cash)、负债比率(Leverage)、高管薪酬(Salary)、少数股东权益比(Mino)、管理费用率(Exp)、自由现金流(FCF)、第一大股东持股比例(Top1,反映权集中度)、独董比例(Indratio)、股权制衡度(Herfindahl_10,根据Herfindahl指数计算得到的前十大股东的集中度)以及第一大股东持股比例(Top1share)。模型(1)回归估计得到的企业投资水平估出的残差大小即代表企业的过度投资程度,定义为Overinv。由于我们重点研究的是组织过度投资问题,出于稳健性考虑,我们在研究中将过度投资变量赋予以下几种不同的定义:

(1)残差的水平值(Overinv1)。即以回归估计得到的残差值直接衡量企业过度投资水平的高低,同类研究如王彦超[20]、张会丽和陆正飞[8]也使用了同样的度量方法。

(2)只选择残差大于0的样本组,以残差大小衡量过度投资水平(Overinv2),与辛清泉和王彦超[19]、张会丽和陆正飞[8]对过度投资的定义相一致,我们按照残差正负号分组,大于0的观测值组定义为过度投资,并只对过度投资组进行专门考察。

(3)以残差四分位数分组,设置代表过度投资变量(Overinv3),借鉴Biddle等[25]、张会丽和陆正飞[8],我们将残差大小按照四分位数分成四组,将最大组的观测定义为过度投资组,并赋值为1,其余取值为0。

四、实证结果

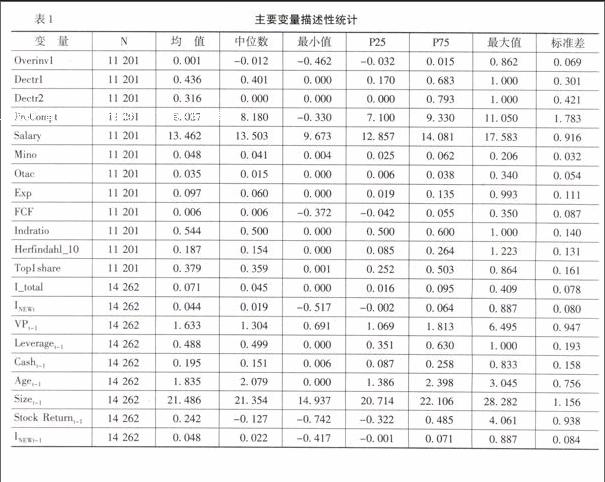

(一)描述性统计

表1给出了本文计算用到的主要变量的描述性统计结果。总体来看,我国上市公司的分权程度从0—1不等,货币资金指标反映的分权程度平均值为0.436,长期借款反映的分权程度平均值为0.316。上述结果说明集团对自由现金如货币资金的分权程度较高,但是对子公司的举债权力有所限制。对于产品竞争指数1,从-0.032—11.050不等,平均值为8.027,说明价格市场决定程度较高。而由产品竞争指数2的均值8.785可以看出,商品的地方保护越来越少。以上数据反映了我国的市场化进程。同时,我们计算了本文所要考察的主要变量之间的相关系数表(限于篇幅,未列出)。结果显示,Overinv1与Dectr1和Dectr2之间的相关系数分别为0.044和0.088,且在1%的水平下显著异于0,初步验证了H1,即组织分权对过度投资的影响是正相关的。

(二)H1的实证检验结果

表2给出了组织分权与过度投资的基本结果。从表2可以看出,使用了不同的方法表示的过度投资水平变量Overinv1、Overinv2、Overinv3与组织分权(Dectr1、Dectr2)之间的回归结果。表2中无论以Overinv1、Overinv3为因变量的OLS回归结果,还是以Overinv2作为因变量的Probit回归结果,Dectr均与过度投资呈显著的正相关关系,且1%或5%水平下显著异于0,表明组织分权程度越高,企业过度投资的可能性越大,从而验证了H1。

表2组织分权与企业过度投资

(三)H2的实证检验结果

表3给出了组织分权与过度投资的基本结果。从表3可以看出,在加入了产品市场竞争变量的交互影响后,即对H2进行检验的回归结果。ProCompt1的符号仍显著为负,Dectr×ProCompt1的符号显著为负,且在5%水平下显著。具体而言,以表3的模型(2)为例,在产品市场竞争不激烈的情况下,组织分权对企业整体过度投资水平的影响为0.020,而在产品市场竞争激烈的情况下,组织分权程度提高对企业整体过度投资水平的影响则有所降低,为0.018(0.020—0.002)。上述结论表明市场化程度越高,产品竞争越激烈,企业过度投资的水平反而越低,二者呈负相关。产品市场竞争能够降低组织分权对企业投资效率的负向影响。

表3组织分权、市场竞争与企业过度投资

五、研究结论

本文考察了企业集团组织分权与过度投资的相关性。研究结论表明,上市公司内部分权程度高,虽然有助于减少信息传递和加工成本,使企业处理问题更加机动、灵活,但同时公司所有权与经营权分离加大,使得子公司对企业现金等资源控制权加大,出于个人私利,经理人易违背股东权益最大化原则,采取有损于所有者权益的决策,使得公司内部自由现金流的代理成本过高,加上企业内外部以及上下级之间的信息不对称因素,过度投资行为不可避免。但随着市场化程度加深,产品市场竞争程度越激烈,越能缓解组织分权对投资效率的负面影响。

本文的研究拓展和深化了关于组织分权、产品竞争和过度投资的相关文献,并对公司治理和内部控制对投资效率的影响提供了新的解释途径或可能机制。希望本文的经验证据能够对我国企业内部组织结构和投资战略理论与实践有一定的启示性意义和参考价值。

孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究, 2005,(5): 52-63.

[3]Wei, Y.D.Decentralization, Marketization, and Globalization: The Triple Progresses Underlying Regional Developing China[J].Asian Geographer.2001,20(1-2).

[8]张栋,杨淑娥,杨红.第一大股东股权、治理机制与企业过度投资——基于上市公司Panel Data的研究[J].当代经济科学, 2008, 30(4): 62-72.

参考文献:

[1]Acemoglu,D.,Aghion,P.,Lelarge,J.V.,Zilibotti,F.R.Technology,Information, and the Decentralization of the Firm[J].The Quarterly Journal of Economics, 2007, 122(4): 1759-1799.

[2]田旭,杜宝苍.浅析企业集权与分权影响因素[J].合作经济与科技, 2013, (3): 53-54.

[3]Holmstrom, B.Moral Hazard and Observability[J].The Bell Journal of Economics, 1979, 10(1): 74-91.

[4]干胜道.企业过度投资的原因与对策分析[J].会计之友, 2008,(5): 44-45.

[5]潘红波,余明桂.集团化、银行贷款与资金配置效率[J].金融研究, 2010,(10): 83-102.

[6]张会丽,吴有红.企业集团财务资源配置、集中程度与经营绩效——基于现金在上市公司及其整体子公司间分布的研究[J].管理世界, 2011,(2): 100-108.

[7]陆正飞,张会丽.所有权安排、寻租空间与现金分布——来自中国 A股市场的经验证据[J].管理世界, 2010,(5): 150-171.

[8]张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界, 2012,(3): 141-188.

[9]李彬.管理层权利、过度投资与公司价值——基于集权与分权理论的分析[J].财经论丛, 2013,(6): 75-82.

[10]文仕秋.完善集团企业集权管理模式的资金管理体系研究[J].现代商贸工业, 2011,(22): 33-35.

[11]Christiea,A.A., Joyeb, M.P.,Watts,R.L. Decentralization of the Firm: Theory and Evidence[J].Journal of Corporate Finance, 2001,9(1): 3-36.

[12]董志强,蒲勇健.组织中分权的若干问题研究[J].经济管理, 2004, (10): 28-32.

[13]Jensen, M.C.Agency of Free Cash Flow, Corporate Finance, and Takeovers[J].The American Economic Review, 1986, 76(2): 323-329.

[14]Hart, O.D.The Market Mechanism as an Incentive Scheme[J].Bell Journal of Economics, 1983, 14(2): 366-382.

[15]简建辉,黄毅勤.外部治理机制与企业过度投资——来自中国A股的经验证据[J].经济与管理研究, 2011,(5): 63-71.

[16]曹廷求,田金秀.产品市场竞争、公司治理与公司价值[J].山西财经大学学报, 2012, (1): 94-101.

[17]周业安,章泉.市场化、财政分权和中国经济增长[J].中国人民大学学报, 2008,(1): 34-42.

[18]Richardson,S.A.Over-Investment of Free Cash Flow[J].Review of Accounting Studies, 2006, 11(2): 159-189.

[19]辛清泉,王彦超.政府控制、经理薪酬与资本投资[J].经济研究, 2007,(8): 110-122.

[20]王彦超.融资约束、现金持有与过度投资[J].金融研究, 2009, (7): 121-133.

[21]姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界, 2009,(1): 130-139.

[22]汤谷良.公司财务管理案例评析[M].北京:北京大学出版社,2011.

[23]周中胜,罗正英.财政分权、政府层级与企业过度投资——来自地区上市公司面板数据的经验证据[J].财经研究, 2011, (11): 4-15.

[24]樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究, 2003,(3): 9-18.

[25]Biddle,G.C., Hilary,G., Verdi,R.S.How does Financial Reporting Quality Relate to Investment Efficiency? [J].Journal of Accounting and Economics, 2009, 48(2-3): 112-131.

Organizational Decentralization, Product Market Competition andOverinvestment:An Empirical Survey of Listed Companies ConsolidatedFinancial Statements and Statements of the Parent Company

XIN Fu1,2,LI Jin3,QIAN Zhen-hao3

(1.Business School, Nanjing University, Nanjing 210093,China; 2.Business School, Hehai University,Nanjing 210098,China;

3.The Department of Finace Jiangsu Normal University,Xuzhou 210013,China)

Abstract:Recent years, the government expands domestic demand, so the enterprises invest massively, some of the behaviors have caused serious excess capacity and huge waste, even overheating. Under this circumstance, we made an empirical investigation on the relationship between decentralization, product competition and overinvestment. All the data comes from 1 500 public companies. The research finds out that under the decentralized mode, subsidiaries with more free cash flow are more likely to overinvest when the degree of decentralization is higher, which draw the conclusion that decentralization has positive impact on overinvestment. Moreover, product market competition can relieve that impact to some extent.

Key words:

decentralization; overinvestment; market competition; agency costs

(责任编辑:于振荣)