湖南省财政涉农资金整合政策有效性评估

2023-09-15杨锦航

□文/ 杨锦航

(天津财经大学 天津)

[提要] 财政涉农政策自实施以来产生积极影响,但在政策实施过程中存在资金使用效率低、资金管理不到位现象。本文基于湖南省2008~2020 年县级面板数据,采用双重差分法评估该政策的有效性。研究发现:统筹管理财政涉农资金政策能够显著促进农业经济增长16.57%,进行倾向得分匹配后这一结果仍能达到15.01%,稳健性检验结果表明这一结论具有稳健性。动态性检验结果表明:统筹整合使用财政涉农资金政策效果呈现倒“U”型趋势,政策在实施2 年后效果达到最大。政策在市辖区的效果比在县和县级市的效果更显著。机制分析表明:财权越大越不利于政策的实施。

引言

“十四五”推进农业农村现代化规划要求,推动建立“三农”财政投入稳定增长机制,加大中央财政转移支付支持农业农村力度。2008 年审计署针对财政涉农资金使用情况进行的审计调查结果显示,包括湖南省在内的全国共10 省(区、市)在财政涉农资金管理使用以及相关涉农政策执行过程中存在违规情况。2016 年,为优化财政涉农资金投入机制,湖南省响应号召在51 个县实施了统筹管理财政涉农资金政策。

现有研究表明,财政涉农资金对农业经济发展具有显著的正向影响。但王谦、刘家养等的研究表明,我国财政涉农资金仍存在使用效率不高、配置不合理的情况。在这种情况下,对财政涉农资金进行整合、评估财政涉农资金整合政策的有效性变得尤为重要。基于此,众多学者展开了对财政涉农资金整合的研究。杨广勇等的研究表明,财政涉农资金整合试点对农业经济的发展具有促进作用。郭崇龙等通过构建财政涉农资金统筹整合的评价指标体系对湖南省51 县进行实证研究,研究发现湖南省51 县资金整合总体效率较低、财政支农资金整合效率存在较大差异性。本文试图将研究视角从统计推断视角转向因果推断,将湖南省施行统筹整合财政涉农资金政策视为一项准自然实验,利用双重差分模型检验财政涉农资金统筹整合政策的经济效应。

一、政策背景与研究假说

2016 年7 月,为优化财政涉农资金投入机制,湖南省人民政府办公厅下发了《关于推进贫困县统筹整合使用财政涉农资金工作的实施意见》,支持财政涉农资金统筹整合政策的深入实施。财政涉农资金整合政策致力于从源头上解决资金“碎片化”问题,激发贫困县的发展活力,提高财政涉农资金的配置和使用效率,最大限度保障财政涉农资金的经济效益。可以预见,政府通过实施财政涉农资金统筹政策能够提高财政资金使用效率。据此,本文提出:

假说1:统筹整合财政涉农资金政策效果显著

在现实经济生活中,财政区划是以行政区划为基础,结合政府预算分级管理情况而划分的。政府由多个级次构成,各级政府均拥有自身的财政收入和支出活动。在以经济发展水平作为评估政策有效性关键指标的研究框架下,这些由财政管理方式的不同所带来的资金配置和使用效率的不同可能会使得统筹整合财政涉农资金政策存在异质性。根据上述分析,提出:

假说2:统筹整合财政涉农资金政策效果在不同行政区划间具有异质性

财政管理方式上的不同主要体现在财权的不同,在蒂布特模型中,社会成员的偏好差异和人口流动性会制约地方政府生产和提供公共产品的种类、数量和质量。在财政分权的背景下,不同地方政府会就辖区内经济实力和居民福利水平进行财政竞争,而竞争力的强弱很大程度上受到财政涉农资金政策的支配,这也会对经济活动产生间接影响。据此,本文提出:

假说3:统筹整合财政涉农资金政策的实施过程受财政分权的调节作用

二、模型构建与变量选取

(一)识别策略。本文采用双重差分法,将湖南省在2016 年提出的统筹整合财政涉农资金政策作为一项准自然实验,评估该政策为湖南省各县市区所带来的经济效益。为验证假说1,将51 个试点县(区)作为处理组,将湖南省其他未被作为试点的73 个县(区)作为控制组,构造的模型如下:

其中,i 为县市区,t 为年份,Yit是衡量农业经济发展水平的被解释变量,DIDit为核心解释变量,Zit是控制变量,ηi为个体固定效应,λt为时间固定效应。如果β1显著为正,则表明2016 年的试点政策在促进农业发展方面是有效的。

在此基础上,本文运用PSM-DID 进行稳健性检验,具体模型如公式(2)所示:

进一步地,采用事件研究法验证政策的动态效应:

为检验政策的异质性,本文构造如下模型:

公式(4)用以验证试点政策在不同类别的县级行政区之间是否存在异质性,C 分别表示县级市(countycity)、县(counties)、市辖区(mundis)、少数民族县(minor)的虚拟变量。若式(4)中的β3系数显著,则说明试点政策存在异质性。

(二)变量选取

1、被解释变量。从公共财政角度来说,财政涉农资金政策主要是针对第一产业所提出的,因此本文选用第一产业增加值来反映财政涉农政策所产生的经济效应,并利用GDP 平减指数将第一产业增加值平减为2008 年价。

2、核心解释变量。DIDit为核心解释变量,表示为treati×postt,如果第i 个县实施了该政策,则treati=1,否则为0;如果年份t 是在政策实施的年份(t≥2016),则postt=1,否则为0。

3、控制变量。有很多因素会影响农村的经济发展水平,需要对这些变量进行控制,参考温涛、徐明等的研究,最终确定如下控制变量:城镇化率(u_rate)、农村从业人员数(c_emplo)、农作物种植面积(c_area)、城乡居民储蓄率(sav_rate)以及县域农村人口密度(c_popden)。

4、其他变量。关于省级以下政府财政分权指标的确定,参考李明等的做法,其中财政收入分权(dc_r)与财政支出分权(dc_e)分别用县本级一般预算收入(支出)占省份收支之比来表示。

(三)数据来源。本文构造了湖南省2008~2020 年124 个市县区的面板数据,对统筹整合财政涉农资金所带来的经济效益进行了评估。数据来自EPS 数据库、《中国县域统计年鉴(县市卷)》、《湖南省统计年鉴》和各县(区)统计公报,缺失值采用均值插补法填补。

(四)描述性分析。图1 展示了124 个县级行政区的政策实施前后第一产业增加值均值的热力图。在政策实施以前,处理组与控制组的第一产业增加值存在较大差异。而在政策实施以后,处理组的数值显著上升,且与控制组的数值差距明显缩小,初步来看财政涉农资金统筹整合政策是有效的。(图1)

图1 县域第一产业增加值热力图

三、实证结果及分析

(一)基准回归结果。本文采用双重差分法来评估湖南省2016 年财政涉农资金统筹整合政策的经济效益,基准结果如表1 所示。结果表明,在不加入控制变量的情况下,估计系数为0.1649。在加入控制变量后,回归系数为0.1657,且在1%的水平下显著,表明政策显著提高了地区第一产业增加值的增长,政策效果显著。(表1)

表1 回归结果一览表

(二)基于PSM-DID的分析。由于湖南省各县级市地理位置、自然禀赋发展具有异质性,被设立为政策试点的地区可能本身在经济发展水平上就较非试点地区落后,样本选择可能会存在选择性偏差问题。本文采用倾向得分匹配(PSM)修正样本选择性偏差。在进行倾向得分匹配后,样本均通过了平衡性检验与共同支撑检验。表1 第(3)列报告了PSM-DID 的估计结果,估计结果与基准回归结果基本一致,这进一步证明统筹整合使用财政涉农资金政策效果显著。

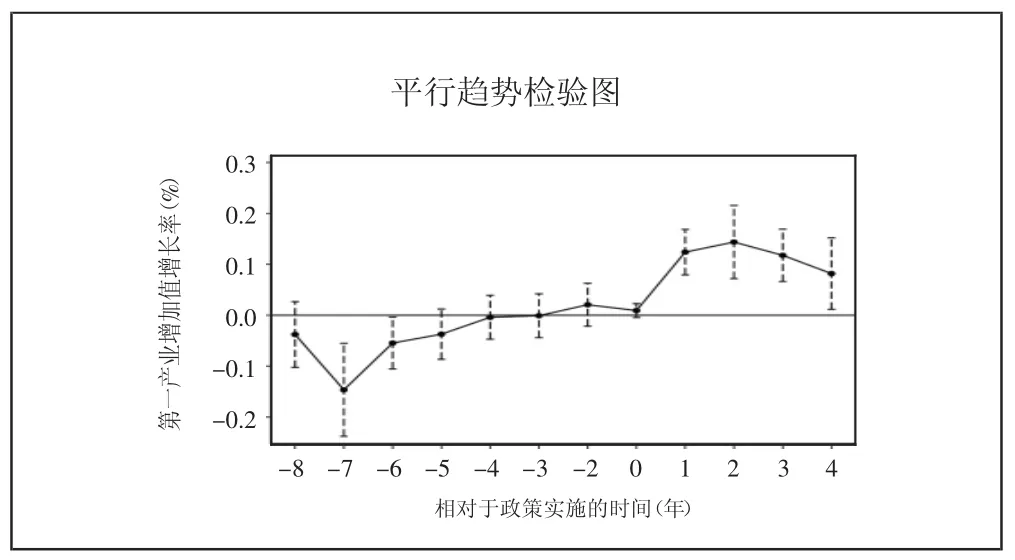

(三)动态效应检验。本文利用公式(3)进行动态效应检验,图2 报告了βk随时间变化的情况。从结果来看,在政策实施以前估计系数基本都不显著,这表明政策发生前处理组和控制组拥有相同趋势,通过了平行趋势检验。而在政策实施以后,估计系数均显著为正,且呈现先上升后下降的倒“U”型趋势。政策在实施2 年后估计系数达到最大值,说明统筹整合使用财政涉农资金政策在实施2 年后效应达到最大,此后,政策效应逐步趋于收敛态势。(图2)

图2 平行趋势检验图

(四)其他稳健性检验

1、安慰剂检验。考虑到可能存在的遗漏变量、随机因素等问题对估计结果造成的影响,本文通过随机生成处理组和随机设定政策发生的时间进行安慰剂检验,结果显示,β1均以0 为均值、呈正态分布,真实基准回归结果位于整个分布外。模型的设定并不存在严重的遗漏变量问题,这也从反事实角度证实了试点政策的有效性。

2、替换被解释变量。选用农林牧渔业总产值作为原被解释变量的替代变量,经过对数处理后对式(1)进行回归。替换被解释变量后,did 估计系数的符号和显著性水平均与基准回归结果保持一致,证明了模型的稳健性。

3、将标准误聚类到地级市。考虑到在地级市层面上可能存在某个共同的未被观测到的随机冲击使得地级市集群内各县(区)的观测值存在相关性,最终可能导致估计结果出现偏差,本文将标准误聚类到地级市层面重新对式(1)进行回归。结果显示,系数估计值的标准误增大,但系数估计值依旧能在5%的水平上显著,因此基准回归的估计结果是稳健的。

(五)基于三重差分的异质性分析

1、区划异质性。表2 报告了异质性分析的结果,第(2)列结果表明,相对于县级市和市辖区,县的政策效应被削弱了14.51%,且在5%的水平上显著。第(3)列的分析结果表明,市辖区(mundis)的政策效应与县和县级市相比要高出21.25%,结果同样显著,这与前面分析的结果基本吻合,从而验证了假说2。第(4)列报告了省直管县(did×ptcounty)与非省管县的异质性,在剔除市辖区的样本后,结果发现,是否是省直管县对政策效果并没有显著影响。(表2)

表2 异质性分析结果一览表

2、是否是少数民族县。在关于少数民族县与非少数民族县的异质性分析中,表2 第(5)列结果显示,少数民族县与非少数民族县之间并不存在显著的异质性,这表明该政策在实施过程中并未存在明显的倾向性,少数民族县与非少数民族县的政策效果相当。

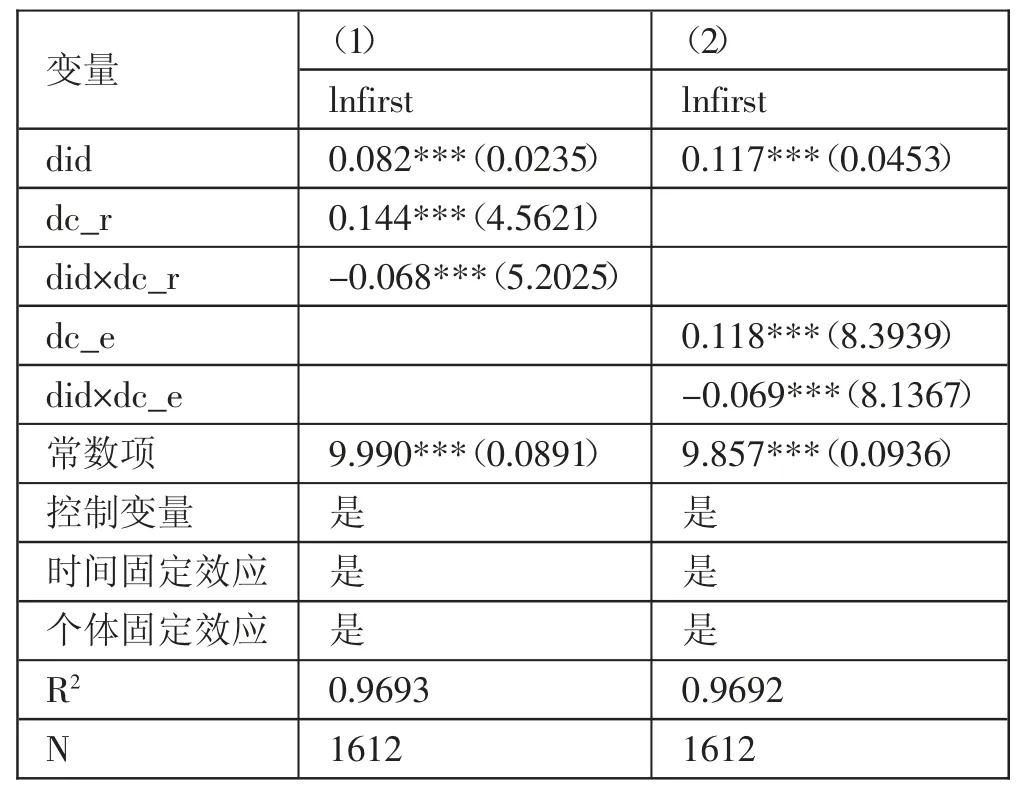

(六)机制分析。异质性分析的结果表明,在县级市、县与市辖区之间存在明显的异质性。进一步地,为验证政策在实施过程中所存在的县级层面的调节效应,本文选用县级政府财政支出分权和县级政府财政收入分权作为调节变量,对政策实施过程中的影响机制进行分析。

从表3 中的数据来看,did 与dc_r 和dc_e 的交互项均显著为负,表明财政分权在政策实施过程中存在调节效应,且效应为负。财政分权的存在会侵蚀统筹整合财政涉农资金的政策效果,原因可能是,与县和县级市相比,市辖区的财权独立性更弱,在财政涉农资金整合政策实施的过程中更容易受到地级市政府的监管,因此政策效果更为显著。相比之下,县的财权比市辖区更独立,地级市政府较难对其进行有效干预,因此政策的实施效果要比市辖区更弱。(表3)

表3 机制分析结果一览表

四、结论及建议

本文基于湖南省2008~2020 年县级面板数据,将湖南省在2016 年提出的统筹整合财政涉农资金政策作为一项准自然实验,采用双重差分法评估了该政策为湖南省各县市区所带来的经济效益。结果表明:(1)统筹整合财政涉农资金政策能够产生经济效益,政策的实施能够使县域农业经济显著增长16.57%。(2)统筹整合使用财政涉农资金政策效果呈现倒“U”型趋势,政策在实施2 年后效果达到最大。(3)与县和县级市相比,市辖区的政策效果更为显著。(4)机制分析表明,财权越大越不利于政策的实施。

针对以上结论,提出以下建议:(1)继续深入推进财政涉农资金统筹整合,进一步完善涉农资金统筹整合整体规划。(2)政策实施2~3 年后政策效果可能会出现下降的风险,在此期间着重加大监管力度,警惕可能出现的问题并及时做出有效调整。(3)加大对县和县级市的监管力度,县和县级市的财权相对更独立,更容易出现资金管理不到位的情况。(4)明确分权的范围与界限,省级政府做好统筹整合工作,对政策实施主体尽到严格监督的职责。地方政府客观公正、科学合理地规范管理工作,真正挖掘出财政涉农资金促进当地经济发展的长期动能点。