ST 实达财务造假案例分析

2023-09-15陈湘州唐浩雯

□文/ 陈湘州 唐浩雯

(湖南科技大学商学院 湖南·湘潭)

[提要] 对于市场上的财务造假案例,追根溯源,财务舞弊的源头仍是公司内部治理问题。基于此,本文对ST 实达因虚构业务、少计提资产减值的财务造假手段进行简述,分析ST实达财务造假原因,并对如何防范企业财务舞弊现象提供建议。

随着资本市场的发展,上市公司的资本手段逐渐多样化,随之相应的财务造假案例也是屡见不鲜。尽管我国已经在不断加大对财务舞弊的惩罚力度,但通过证监会公布的相关处罚公告可以得知,财务造假的情况依然屡禁不止。ST 实达因为财务造假在2022 年4 月被证监会公告进行处罚,在对其进一步分析之后发现公司内部治理存在一定的问题,正如陈彬(2012)等所认为的管理层的诚信值得怀疑的企业就相应存在财务造假的嫌疑,发现ST 实达的董事长其本身并不值得信赖等内部缘由,而这些原因究其根本还是企业治理不完善,因此本文将通过内部治理角度来掀开其财务舞弊下的伪装。

一、ST实达财务造假介绍

(一)ST实达公司简介。福建实达集团股份有限公司(以下简称“实达”)于1988 年成立,以自有的品牌进行产品研究开发和生产制造为核心竞争力,主要开展生产和销售智能终端、智慧物流和智慧安防等业务。实达在1996 年成功上市,是国内A股首家上市IT 企业。在2015 年开始转型运作,剥离原有业务,同年收购深圳兴飞科技有限公司(以下简称“深圳兴飞”),而后大举收购多家企业,正式踏入移动智能终端行业,开始搭建“移动互联+物联网”的战略地图,向移动互联、物联网、大数据和云计算等相关领域进行拓展。这些资本操作不仅让实达的股价在一年内上涨五倍,同年净资产上升了将近23 亿元。

(二)ST实达财务造假介绍。实达自2020 年开始就多次被警示,而后自行在公告中披露公司2018 年和2019 年的财务报告都存在虚假记录,2021 年11 月因公告披露信息涉嫌违法违规被证监会立案调查,而后2022 年4 月,证监会对实达进行行政处罚,对ST 实达和相应年度的时任董监高等给予警告并处罚金1,200 万元。

(三)ST实达财务造假手段简述

1、虚构购销业务。实达集团2018 年年度报告存在的虚假记载,一是其子公司深圳兴飞与智慧海派科技有限公司(以下简称“智慧海派”)虚构购销业务,虚增营业收入6.94 亿元;二是利用其子公司深圳兴飞与中兴发展有限公司(以下简称“中兴发展”)相关循环购销业务,利用旗下子公司和深圳兴飞合作伙伴中兴发展搭建一个相关资金链形成闭环,实际上都没有真实物流存在,这项业务虚增营业收入3.11 亿元,少计财务费用196 万元左右;三是深圳兴飞的子公司深圳市旗开电子有限公司应按代理服务费来确认业务收入,但深圳兴飞仍以错误的加工销售业务进行会计处理,虚增营业收入2.43 亿元。

2、少计提资产减值和虚增净资产。实达2019 年财报中,披露ST 实达对深圳兴飞收购而形成的商誉减值测试而涉及到资产组的可回收价值进行测试时,是通过利用北京北方亚事资产评估事务所出具的评估报告辅助来进行对深圳兴飞的减值测试,但ST 实达并未充分关注到这份报告中所存在的重复加计票据贴现利息等问题,导致在账务上少计提资产组中除商誉外的其他资产减值8 千万元左右,进而同时虚增利润和净资产8千万元左右,这笔虚增额占当期未经审计净资产绝对值的18.77%。

二、公司内部治理视角下ST实达财务造假深层原因分析

(一)不合理的股权结构及治理结构。不合理的股权结构及治理结构是部分爆雷上市公司的通病,在这样的结构下就容易导致企业误入歧途。

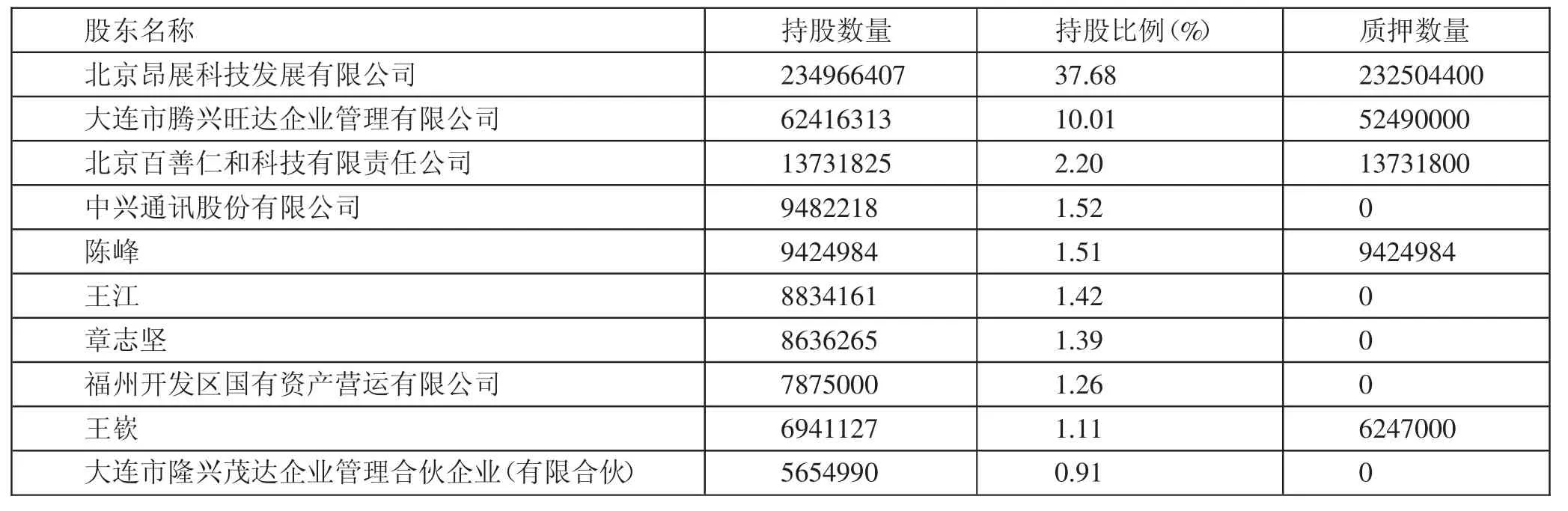

1、不合理的股权结构。景百孚是ST 实达的实控人,同时也是ST 实达的董事长。景百孚从2001 年开始持有实达股票,成为当时实达第三股东,后2007 年增加持有股份,成功成为实达实控人,继而在2012 年成为实达董事长。而在2007 年及之后的前十股东持有股份中,景百孚一直是持有数额较大的一方,具有相当强的话语权。从表1 可知,当时景百孚名下实控北京昂展和北京百善仁和,则景百孚一人持有股份达到39.88%,但排名靠前的其他股东加在一起的股份仅为19.13%。这样的股权结构存在一定的不合理性,内部治理效力就比较薄弱,这为大股东实施掏空行为提供了机会。(表1)

表1 2017 年实达前十大股东持股情况一览表(单位:股)

2、不合理的治理结构。另外,景百孚虽之前一直未同时就职董事长和总经理,但在2014 年到2019 年期间,就职的总经理与其存在一定的关联,其中宋勇和王毅坤同时任职实达董事,而且另外分别在景百孚名下北京昂展置业有限公司和香港嘉年华国际控股公司、昂展投资咨询有限公司任职,与其存在一定的关联性。在这样的情况下,景百孚对实达进行操控也更为方便,同时为自身谋利掏空的行为进行了掩盖。

(二)大股东合谋掏空和其本身信誉值得怀疑

1、大股东合谋掏空。大股东掏空现象在资本市场上也并不少见,但要想真正避免这样的现象发生,不仅需要外部环境来抑制掏空行为,更需要完善公司内部治理结构来减弱大股东掏空行为发生的可能性。在景百孚实控实达后,陆陆续续进行股票质押,在2014 年就已经质押所有持有的实达股份。而在2015 年又增发股票一百万股,实现并购深圳兴飞等公司的举措。在2016 年度继续增发股票,在2017 年度,作为第一大股东持股达到39.88%,而继续质押,达到99.98%,近乎完全质押。而在实达股价跌破,明显无法继续正常运营时,ST 实达债权人北京空港富视国际房地产投资有限公司(以下简称“北京空港富视”)向福建法院发起重组,当地政府为挽救上市企业,注入国资救助,截至2022 年5 月底,实达已出现31 个涨停板。而这个债权人北京空港富视的实控人是王立平,是景百孚原名下入驻实达时北京力高建隆房地产有限公司的实控人,这两人当中存在着千丝万缕的关系,大股东有明显的掏空行为。

结合以上对实达财务造假手段的简述可以得知,实达的所有财务造假行为都是通过深圳兴飞来完成的,几乎成为专门用来造假的公司。而实达对深圳兴飞子公司收购的这个重大举措同样令人费解。因为根据实达所披露的收购公告,深圳兴飞在2015 年收购前的毛利率是9.01%,但同行平均值都在11.13%的水平,ST 实达内部是明显已知深圳兴飞业绩不佳,却仍然选择收购深圳兴飞,并以增值达到264.88%的价格来完成收购。在收购前,深圳兴飞的董事长及总经理为陈峰,大连市腾兴旺达企业管理有限公司、陈峰和大连市隆兴茂达企业管理合伙企业(有限合伙)为一致行动人。2017 年度,陈峰持有的实达股份总共达到12.43%,可以称为实达第二大股东,而且其自持有股份质押比例已达79.89%,达到相当高的质押比例。而且实达曾因未及时披露深圳兴飞大额担保逾期、隐瞒自身财务状况被证券会公开通告,结合实达所有造假行为都是通过深圳兴飞来完成,合理认为景百孚与陈峰合谋掏空实达。

2、大股东本身信誉不值得信赖。ST 实达实控人景百孚不仅是与娱乐圈绯闻相关联,原其名下的两家公司香港嘉年华国际控股公司(00996)以及仁天科技控股(00885)都已经成为港股垃圾股。此外,景百孚在2016 年通过受让北京昂展对长春融创的6,000 万元债权为理由,进而华融银行为长春融创提供了一定的融资支持,但这笔融资支持在2018 年到期后,还有2,950 万元没有偿还因而造成债务违约。在2019 年,景百孚还面临过因持有的实达股份质押未按期回购而导致被动出售,资金流动困难,出现实达无法兑付债券的情况。而且景百孚在2019 年10 月12 日由于他名下的北京百顺达房地产开发有限公司融资租赁合同纠纷一案被法院判为失信执行人,因而被限制消费,这样的大股东其本身信誉就值得怀疑。

(三)高管离职频繁。从2015 年到2020 年,ST 实达陆续更换了四任财务总监,其中郭春光在2019 年11 月成为财务总监,2020 年3 月就申请离职,这个时间甚至不到五个月。财务总监作为一个需要对财务报告负责并且了解整个公司财务情况的重要职位,有如此高的离职率,不得不怀疑ST 实达内部环境本就存在一定问题才会引起如此高的辞职率。而且,在此期间,像董监高职务的高管等也是频繁离职,副总裁职位从2015年到2019 年之间一直在换人,而在2019 年一年时间里更是连换四任,独立董事在2018 年到2020 年连续离职五位,而且部分高管在上任不到半年时间就申请离职。虽然年报中披露的大部分高管都是以个人原因申请辞职,但实际上是什么原因不得而知。在上市公司当中如此高的高管离职率,说明ST 实达内部情况是相对比较糟糕的。

(四)内部监事会没有进行有效监督与管理。监事会实际上是对公司的内部实施监督与管理,但实际上ST 实达的监事会并没有起到有效监督的作用。根据ST 实达年报披露,2011 年到2017 年监事会一直是任职三人,分别是张建、李丽娜和陈美玲。张建是监事会主席,陈美玲是作为员工监事,实际上陈美玲和李丽娜都任职于控股人景百孚名下的公司。以该监事会成员与大股东关联角度来看,监事会的监督与管理效力自然大打折扣,对明显不合理的并购措施和财务造假等行为都没有提出异议,并没有起到实际的监督作用。

(五)独立董事机制没有起到应有的效力。在实达财务造假的年报中,所有独立董事都未曾提出异议,并都签字确认,更为甚者,独立董事周芸在刚上任一周时间就签字确保实达造假的财务年报是真实准确的。首先是独董本身对自身职责未担负起应有的责任,其次实达的独立董事离职也较为频繁,2015 年到2020 年独立董事就有5 人离职。而且独立董事的兼职情况都比较多,都存在本职工作,而根据实达所披露的独立董事规章制度,并未严格要求独立董事一年内要有多少天的时间来深入了解实达的经营情况等内容。另外,从实达所披露年报中的独立董事任职情况表可以看到,仅杜美杰拥有上海证券所独立董事资格证书,其余独立董事都并未拥有任何证券所颁布的独立董事资格证书。

在这样的情况下,独立董事对所任职公司的了解度也不会较高,因而会导致存在信息不对称的情况,同时由于还有自身本职工作,而上市公司发生的实际业务很多,独立董事如果不做到勤勉尽责,就会对企业的财务报告未深入了解就签字,其监督和监管责任并未真正落到实处。

三、对策建议

(一)建立明确的委托代理关系。目前,资本市场中有相当部分公司没有明确的委托代理机制,采取集中所有权形式,其股东大会与董事会、董事会与管理层都未做到真正明确分离。明确的委托代理关系可以通过相互博弈来减弱信息不对称带来的影响。而实达这样的上市公司并未实行行职业经理人制度,董事会不仅只有大股东参与,而且董事会成员也是企业管理层,其所有权与经营权并没有分离,导致董事会自我审核自身,增强大股东掏空企业的行为动机,没有严格划分职责权限。所以,上市公司应当明确董事会与管理层的权限分离,可以考虑采用职业经理人制度,且职业经理人可以由中小股东来提名并投票确定,保护中小股东权益。

(二)加大对大股东掏空行为的抑制力度。仅由公司内部治理视角来抑制大股东的掏空行为是不够的,还需要有外部环境下的强压措施。新《质押办法》明确要求股票质押率上限不得超过60%,但在其办法当中一般处罚的都是相关证券公司,并未对想要违规进行高比例质押的上市企业进行处罚。所以,一方面银保监会应提高对银行保险机构的违规办理股权质押行为的罚款金额,提高震慑力,对重大违法违规的股东,应结合证监会进行公告,并可以采取禁入市场期限的措施;另一方面证监应会对违规未披露质押以及超出质押上限的企业给予警告和处罚。此外,证监会对多次被出具警示函的企业,不仅要建立预警机制,还需要对多次累计警示函的企业有一定力度的行政处罚。

(三)完善“董、监、高”选取提名机制。董、监、高都是属于企业的高管职位,其重要性不言而喻。上市公司应当强调监事会的职权和关联性,监事会的提名和选取人员应当由管理层和中小股东提名,而不由董事会提名,核实其提名选取人员应当与大股东没有任何关联性,确保监事人员拥有自身话语权,提高自身独立性,更加切实地履行监事的相关职责,做到真正监管企业正常运行。

(四)进一步完善企业和市场的独立董事制度。根据同花顺以及东方财富数据披露可以得知,我国截至2022 年仍然有将近七成比例的独立董事年薪低于10 万元。这个薪酬水平相对能够胜任独立董事职位的人才来说,这个薪酬并不是很高,但若是企业存在问题,独立董事随之承担的连带责任却相当重。因此,相对应来说,不仅相关上市公司需要提高对独立董事的薪酬,让独立董事能够更加对工作上心,还需要证监会等相关部门维持好市场上独立董事这个机制,让独立董事能够对企业的相关运营提出自己的独立意见,能够有真实权利来切实履行自身职责。

目前,我国出台了相关的独立董事资格证书考试,但现在大多数上市公司的在职独立董事并没有拿到这个证书,因此证监会应当严格要求担任独立董事的高级人才不仅需要有与其职权相适应的专业胜任能力,还需考取独立董事资格证书。此外,证监会应当注重对独立董事的继续教育,真正落到实处,在资本市场财务造假现象层出不穷的情况下,应当关注上市公司哪些重要方面可能会有造假情况,切实提醒独立董事如何进行有效履职,真正维护中小股东权益。另外,从企业方面来看,还要对独立董事的履职资格和履职效能这些方面都要做好完善的机制,上市公司应当要求独立董事需要对就任单位必须保证每年利用不少于二十天甚至一个月的时间对公司的生产经营情况、管理和内部治理情况进行深入了解,让独立董事的作用发挥出真正的效力。