五粮液集团偿债能力分析

2023-09-15柏宗亮石沂哲

□文/ 柏宗亮 石沂哲

(沈阳化工大学 辽宁·沈阳)

[提要] 随着白酒行业数字化转型浪潮的到来,白酒企业也迎来新的发展阶段。虽然从长期来看,数字化转型对白酒企业的偿债能力有着积极影响,但在短期内数字化转型会削弱白酒企业的偿债能力,所以企业在追求发展的同时也要时刻关注自身的偿债能力,以免陷入风险之中。本文以五粮液集团为研究对象,分析公司短期偿债能力和长期偿债能力,找出公司存在问题,并提出改善建议。

偿债能力是企业偿还各种到期债务的能力,主要分为短期偿债能力和长期偿债能力。身为白酒行业中龙头企业的五粮液集团有着众多的投资者,通过对五粮液集团偿债能力的分析可以向投资者传递公司偿债能力强、财务风险低的信息,进而吸引投资者加大投资力度,对企业的发展拥有重要意义。

一、公司简介

五粮液集团是白酒行业中的龙头企业,其代表产品拥有深厚的文化底蕴和悠久的历史传统,在当今的消费者群体中有着广泛的影响力,曾获得过“国家名酒”的称号,是我国的民族品牌之一。五粮液集团在2019 年的销售收入突破千亿元,次年公司的市值突破了万亿元,公司的品牌在逐年升值。五粮液集团独有的粮食酿造配方和酿造工艺是公司的核心竞争力,同时其经营多年也积攒下了良好的口碑,两者共同为企业带来了巨大的经济利益。王则群(2020)指出五粮液集团以缩短应收账款回收期的方式提高了公司的偿债能力。叶伟政(2021)提出五粮液集团的财务风险在2017~2020 年间逐渐降低。李畅(2022)指出五粮液集团在完成数字化转型之后偿债能力得到了进一步的提高,其偿债能力指标与行业均值的差值逐渐增大。

二、五粮液集团短期偿债能力分析

(一)流动比率分析。流动比率是评价企业短期偿债能力的重要财务指标,该指标越高,表明企业偿还流动负债的能力越强,普遍认为流动比率的数值应当处于2 左右。由表1 可知,五粮液集团的流动比率在2019 年急速下降,又在2020 年大幅度上升,出现这种变化的主要原因在于流动负债中预收账款项的减少,五粮液集团于2020 年采用线上销售的模式,随着这种销售模式的运行,预收款项也随之减少。整体来看,五粮液集团近五年的流动比率均超过了2,在2017 年和2020年更是达到了3.96 的比率,说明其偿还流动负债的能力较强。(表1)

表1 五粮液集团短期偿债能力财务指标一览表

基于表2 的数据,在2019~2021 年的三年间五粮液集团的流动比率略低于贵州茅台,但高于泸州老窖和山西汾酒,由此说明五粮液集团的流动比率在白酒行业中处于上层,其偿还流动负债的能力在该行业中较为突出。(表2)

表2 贵州茅台、山西汾酒、泸州老窖2019~2021 年短期偿债能力财务指标一览表

(二)速动比率分析。速动比率是速动资产与流动负债的比值,速动资产是企业的流动资产减去存货后的部分,速动比率高表明企业有较多的流动资产可以立即变现以偿还负债,速动比率的值在1 左右较为合适。由表1 可知,五粮液集团2017~2021 年间的速动比率均超过了1,整体来看较为稳定,说明五粮液集团有着较强的短期偿债能力,公司有着较为充足的流动资产可以用来偿还债务。从表3 可以看出,五粮液集团存货占流动资产的比率是逐年递减的,说明公司存货变现能力在增强。而从存货周转天数来看,从2017~2021 年五粮液集团的存货周转天数分 别为422.09 天、383.68 天、358.18 天、326.99 天、300.50 天,存货的周转天数逐年降低,说明五粮液集团的存货周转速度变快,流动性逐渐增强,这也从侧面表明了该公司的速动比率有向好的发展趋势,对公司的偿债能力有着积极影响。(表3)

表3 存货占流动资产的比率一览表(单位:%)

根据表2 列示的数据,五粮液集团与贵州茅台的速动比率较为接近,并且高于泸州老窖和山西汾酒,结合这些企业的数据可以看出五粮液集团的短期偿债能力在白酒行业中是较为出色的。

(三)现金比率分析。现金比率是企业现金类资产与流动负债的比值,由于现金是企业偿还负债最直接的方式,所以现金比率反映了企业直接偿付的能力。现金比率越高,企业偿付能力越强,偿还债务的能力也越强。根据表1 的数据分析可知,五粮液集团近五年的现金比率均在2 以上,均值为2.42,说明五粮液集团留存的现金及现金等价物有流动负债的两倍之多。结合表2 的数据,五粮液集团的现金比率比同行业的贵州茅台、山西汾酒和泸州老窖高出很多,可以看出五粮液集团的直接偿付能力在白酒行业中是较为突出的。

然而,现金比率并不是越高越好,现金比率过高,可能就意味着企业有过多的闲置资金没有被合理地利用。一般认为现金比率在20%左右最为合适,但五粮液集团近五年的现金比率均在200%以上,比正常值高出十倍之多,所以五粮液集团存在闲置资金过高的问题,这些闲置资金没有被充分利用起来,可能会使公司错过发展的机遇,被后面的企业缩小差距。

三、五粮液集团长期偿债能力分析

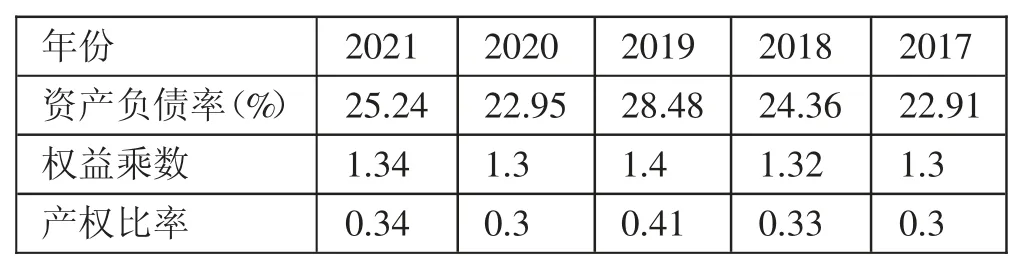

(一)资产负债率分析。资产负债率反映企业的总资产中有多少是通过负债而来的,其比率越低,表明企业偿还债务的能力越强,财务风险较小。根据表4 的数据可知,五粮液集团近五年的资产负债率均在30%以下,说明五粮液集团的资产负债率较低,公司有较为充足的资产可以用来偿还债务。从2017 年到2019 年,五粮液集团的资产负债率出现了上升的趋势,主要原因是五粮液集团在此期间进行了O2O 模式转型,公司需要增设一些线下体验店来满足O2O 模式的线下交货功能;同时,公司在建立线上销售渠道时也需要花费一些成本,这便导致了资产负债率的增长。结合表5 的数据进行分析,我们可以看出五粮液集团的资产负债率整体上要高于贵州茅台,但低于山西汾酒和泸州老窖,所以在白酒行业当中五粮液集团的财务风险是相对较小的。(表4、表5)

表4 五粮液集团长期偿债能力财务指标一览表

表5 贵州茅台、山西汾酒、泸州老窖2019~2021 年长期偿债能力财务指标一览表

资产负债率也不是越低越好,站在企业股东的角度上看,资产负债率过低就表明企业尚未充分发挥其举债经营的能力,企业经营的过于谨慎,还需要提高其使用债权人资本进行经营的能力。五粮液集团的资产负债率过低,主要原因在于其负债少,非流动负债的占比非常低,这在相关投资者的眼中并不是一个好现象,近些年酒类行业遭遇的变动较多,行业竞争激烈,安于现状可能会导致行业地位的下降,影响投资者对公司的信心。

(二)权益乘数分析。权益乘数为资产总额和股东权益总额的比值,权益乘数越大,财务杠杆越大。从表4 可以看出,五粮液集团除了2019 年外,其余四年的权益乘数均稳定在1.3 左右,数值较低,企业的负债程度也较低。相较于2018 年,五粮液集团在2019 年资产总额有了较大的增长,增长幅度约为23.58%,高于其余四年的增长幅度,主要表现在货币资金、应收款项融资和其他应收款三个方面。

五粮液集团的权益乘数在同行业当中也是相对较低的。根据表5列示的数据我们可以看出,五粮液集团的权益乘数整体上略高于贵州茅台,但低于山西汾酒和泸州老窖,由此可见五粮液集团是该行业中负债程度较低的公司。

(三)产权比率分析。产权比率反映的是企业获取的债权人的资金和股东的资金之间的比值,产权比率越低,说明企业长期偿债能力越强,财务风险较小。根据表4 的数据可知,在2019~2021 年间五粮液集团的产权比率均值为0.336,整体来看数值较低,企业的财务风险较小,长期偿债能力较强。

五粮液集团在保证其偿债能力的同时却忽视了财务杠杆的作用,企业的非流动负债尤其是长期借款项目存在很大的借款空间,但企业尚未使用,当前经营的过于保守。

四、当前存在的问题

(一)闲置资金运用不合理。结合上述的现金比率分析可知,五粮液集团存在过多的闲置资金,没有对这些现金资产进行合理的运用。现金类资产获取利润的能力较弱,这些闲置的资金在无形中增加了企业的机会成本,企业错过了许多对外投资或对内加强公司建设的机会,现金资源浪费情况严重。

(二)负债占比过低。通过上述资产负债率分析和产权比率分析可以看出,五粮液集团的负债占比过低,企业有很大的借款发展的潜力没有被挖掘,这一点尤其体现在公司长期借款方面,五粮液集团近五年的长期借款项都为零。白酒行业近年来变动较大,先有禁酒令的提出,后有数字化转型的到来,每一次变动都会引发白酒企业行业地位的重新排序,甚至淘汰。低负债虽然能保证企业一时的稳定,但长期来看这并不一定是一个好的选择,当后面的企业不断研发创新,提高企业价值,缩小与五粮液集团的差距时,原本属于五粮液集团的投资者可能会被那些企业发展的势头所吸引从而转向它们,同时这些企业的扩张也会对五粮液集团的市场份额产生威胁,所以五粮液集团应该具有危机意识,积极借款发展。

五、发展建议

(一)加强闲置资金管理。五粮液集团有着较多的闲置资金,在其几乎没有偿债风险的前提下可以对这部分闲置资金进行更为合理的利用,优化企业的资源配置。五粮液集团可以将闲置资金的一部分用来增强公司建设或者用于对外投资。首先,五粮液集团可以将闲置的资金用于生产设备的改进升级,提高产品生产的效率和质量,降低生产成本。其次,五粮液集团可以将闲置资金用于生产厂房的扩建,根据五粮液集团2021 年财务报告提供的数据,其酒类产品在东部地区的营业收入最多,占全部营业收入的28.37%,并且2019~2020 年间东部地区的营业收入占比一直处于上升的趋势,如果能够在东部地区建厂扩大生产,或许可以进一步开拓东部地区的市场,同时还可以减少运输成本和运输过程中的损耗。最后,五粮液集团还可以将闲置的资金用于完善公司的数字化建设,五粮液集团通过数字化转型提高了公司的财务绩效,后期的数字化建设可以将重点放在供应链方面,未来的行业竞争中企业的供应链将会成为重要的一环,越高效和完善的供应链系统越能帮助企业在激烈的行业竞争中胜出。

除了加强公司建设之外,五粮液集团还可以将闲置资金用于对外的投资方面。最近几年五粮液集团用于投资的资产较少,可以适当地增加对外投资以寻求更多的收益。此外,增加对外投资还可以向外界展现公司发展的雄心,吸引更多的外部投资者。

(二)发挥借款发展的能力。五粮液集团负债过少,近些年也没有进行长期借款,所以建议五粮液集团积极借款,发挥财务杠杆的作用。长期借款有筹资速度快、成本低、弹性大等优点,企业通过长期借款可以充分发挥财务杠杆的作用,降低企业的资金成本。虽然长期借款可能会产生一定的财务风险,但通过上述分析我们知道,五粮液集团的偿债能力较强,企业偿还长期债务的能力在白酒行业中较为突出,所以公司可以适当地进行借款,提高资产负债率,通过借款来发挥其举债经营的能力。五粮液集团可以将借来的款项用于生产的革新和拓展消费群体两个方面。首先是生产的革新。企业应当关注两点:低碳环保和提高自动化水平。我国目前倡导绿色发展,而白酒企业的日常生产活动就比较容易产生污染,比如生产白酒时用到的白酒糟容易引起微生物在废酒糟繁殖从而污染环境;白酒生产过程中产生的酒糟废液、蒸馏底锅水、冲洗水也会造成污染;蒸汽锅炉产生的废气也会污染空气环境,所以五粮液集团在研发创新时要注意环保,降低生产过程中产生的污染。白酒行业竞争激烈,而五粮液集团的产品一直以来都深受广大消费者的青睐,所以五粮液集团需要考虑如何提高自己的生产效率来满足市场的需求,提高生产设备的自动化水平就是方法之一,尽可能将更多的生产步骤通过机器来完成,这样不仅满足企业对产品生产效率的要求,同时也提高产品生产过程的精准度和产品质量,并且降低生产成本,进而提高公司的效益。其次是拓展消费群体。企业应尽可能使产品满足不同年龄段和对产品有不同需求的人。当前,“80后”和“90 后”正逐渐成为白酒消费的主力军,五粮液集团应当去了解“80 后”和“90 后”群体对白酒消费的偏好,尽快占领这部分消费者的市场。同时,最早的“00 后”也已经走向职场,再过几年这批“00 后”也会成为白酒消费的主力军,所以“00 后”的白酒消费市场有很大的潜力尚待挖掘,企业应当尽快去抢占这部分市场。当前“00 后”消费者对酒类消费品的需求更偏向于啤酒,而对白酒的需求也主要集中在价格较为低廉的产品上,如果五粮液集团能够生产出口感较好同时价格实惠的白酒产品,就比较容易将自己的产品打进“00 后”的消费市场。

总体来看,通过对五粮液集团2017~2021 年度财务报告的对比研究,五粮液集团在偿债能力方面整体状况良好,但也存在着负债占比过低和流动资产运用不合理等情况。针对这些问题,可以对公司的借款发展和闲置资金的管理两个方面进行更进一步的优化。期待五粮液集团在未来能实现新的进步。