金融素养、互联网金融与家庭消费

2023-09-06孟令国曹玉琴

孟令国 曹玉琴

摘要:本文基于2019年中国家庭金融调查数据(CHFS),采用简单OLS估计和工具变量法,考察金融素养对中国居民家庭消费的影响,并进一步建立中介效应模型探究金融素养对家庭消费的作用机制。研究发现,金融素养能显著提高居民家庭消费总支出,并显著改善优化家庭消费结构,互联网金融在金融素养提高家庭消费总支出、优化消费结构的过程中均起到部分中介作用。异质性检验发现,金融素养对农村家庭和中西部地区家庭消费总支出和消费结构优化的促进效果更明显。鉴于此,本文建议积极推进金融知识教育,加强信息基础设施建设,借助金融科技等手段实现消费再升级。

关键词:金融素养;互联网金融;家庭消费总支出;家庭消费结构

中图分类号:F830 文献标识码:A 文章编号:1007-0753(2023)08-0016-14

一、引言

党的二十大报告指出,要加快构建新发展格局,着力推动高质量发展。这要求我们加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,着力推动经济实现质的有效提升和量的合理增长。居民消费增长和消费升级是维持经济健康稳定、推动高质量发展、实施扩大内需战略的关键。然而新冠肺炎疫情的到来对我国经济造成了巨大冲击,尤其是对我国居民的消费水平和消费结构产生了较大影响。当下,居民的消费能力尚未完全恢复,经济复苏的内生动力不足,如何提高我国居民消费从而扩大内需,对我国经济持续增长、加强经济活力具有重要意义。

那么,究竟哪些因素会影响家庭消费呢?通过对近几年相关文献的研究,可以发现学者们大多关注以下几类因素对家庭消费的影响:第一,数字经济。尤其是数字金融和数字普惠金融对家庭消费的影响研究(张勋等,2020;易行健和周利,2018;谢家智和吴静茹,2020;陈佩婷,2021)。第二,互联网的使用。相关文献发现互联网使用对家庭消费具有显著促进作用(刘敏,2022;李旭洋等,2019;齐红倩和马湲君,2022)。第三,家庭因素。在家庭资产负债方面主要包括住房财富效应(何兴强和杨锐锋,2019;尹志超等,2021)和信用卡信贷效应(李江一和李涵,2017;吴锟等,2020)等因素。此外,家庭金融素养水平对家庭消费的重要性也越来越引起学术界重视(宋全云等,2019;张号栋和尹志超,2016;罗东霖,2021;Jappelli和Padula,2016;吴卫星等,2021;吴锟等,2022)。金融素养作为家庭成员理解和应用金融知识的能力,直接影响了他们的财务决策和消费行为。通过深入研究这种影响,我们可以更好地了解金融素养如何作用于家庭的消费总支出和消费结构,从而为制定更有效的金融教育政策和消费引导提供依据。基于此,本文根据西南财经大学2019年中国家庭金融调查数据(CHFS),探究金融素养对家庭消费总支出和消费结构的影响和作用机制,并引入互联网金融这一中介指标建立中介模型,实证研究“金融素养—互联网金融—家庭消费”的传导路径,对金融素养促进家庭消费的结论进行了有力的补充和科学的解释。目前学术界对2019年CHFS数据的研究较少,基于该数据进行研究可进一步丰富金融素养对家庭消费影响的研究内容,并为相关研究提供有价值的参考。

二、文献综述

关于金融素养的定义众说纷纭,本文认为金融素养是指对金融知识的理解运用以及使用管理资金的能力,它使居民家庭做出明智的判断和有效的决策,这一观点可以在很多文献中得到论证(尹志超等,2014;吴锟,2016;吴卫星等,2018;吴卫星等,2021)。

(一)金融素养与家庭金融行为

金融素养对家庭的金融行为和金融决策具有重要影响。拥有较高水平金融素养的家庭能够制订更好的金融策略,包括投资决策、消费決策,并实现金融稳定和资产增值。许多学者在金融素养与家庭金融行为的影响研究中,都对金融素养持积极态度。Campbell(2006)指出,家庭金融资产配置多样且复杂,与每一个人息息相关,在一定程度上,家庭理解自身的局限性有助于选择合适的家庭资产,并制订恰当的财务策略。另外, Monsura(2020)强调金融素养对家庭金融稳定和安全的重要性。吴锟(2016)对中国居民家庭金融行为的影响进行了全面分析,发现金融素养的提升有助于改善家庭负债行为、优化家庭投资组合、满足家庭保险需求以及获取金融建议等。具体而言,在家庭负债方面,吴卫星等(2018)发现金融素养高的居民家庭更有可能选择正规渠道借贷,从而减少家庭过度负债。Disney和Gathergood(2013)也发现金融素养低的家庭信贷成本高于金融素养高的家庭。在家庭投资组合方面,吴卫星等(2018)认为居民家庭金融素养水平越高,家庭资产组合的有效性就越高。然而,不同家庭的背景和特征可能会使金融素养的作用产生差异。Li等(2020)考虑家庭因素后发现,金融素养影响不同家庭的投资组合选择和金融市场投资回报方式,且年轻人和受教育程度较高的家庭在金融知识增长后通常能够获得更大的投资回报。

(二)金融素养与家庭消费

已有文献普遍认为金融素养对家庭消费存在显著的促进作用。在家庭消费总支出方面,宋全云等(2019)认为,金融素养越高的家庭越有可能积累更多的财富,同时越有可能购买商业保险完善家庭保障功能,并通过正规信贷渠道缓解流动性约束从而实现消费的跨期平滑。张号栋和尹志超(2016)则认为家庭成员通过关注资本市场信息积累金融基础知识,这能够显著提高家庭金融需求,降低家庭金融排斥,使得家庭更有可能选择合适的金融工具进行跨期消费。罗东霖(2021)指出金融素养还可能促进家庭金融资产结构优化,通过财富效应和流动性效应进一步刺激消费。Jappelli 和 Padula(2016)发现精通金融知识的家庭能获得更高的投资组合收益,从而促进家庭消费。在家庭消费结构优化方面,吴锟等(2022)研究证实高金融素养与居民消费总量和消费结构优化均成正相关关系。李竹(2022)发现,提高中国居民家庭金融素养有助于居民进行健康消费,而且相比农村家庭,城镇家庭金融素养的提升对健康消费支出的促进作用更大。胡振和臧日宏(2017)、吴锟和李鸿波(2021)将金融素养细分为主观金融素养和客观金融素养进行分析,结果显示,无论是主观金融素养还是客观金融素养,都与居民家庭的消费支出以及消费结构呈显著正相关关系。姚玲珍和张雅淋(2020)、孟宏玮和闫新华(2019)将家庭消费划分为不同类型后,发现金融素养对发展与享受型消费的正向影响明显大于对生存型消费的正向影响,说明金融素养使家庭消费结构得到优化和升级。综上所述,金融素养的提高使家庭在财富积累、理财能力、风险管理、流动性管理和资产配置等方面更具优势,这使得家庭能够更好地进行消费决策,提高家庭总消费水平,优化家庭消费结构。

(三)互联网金融、金融素养与家庭消费

从互联网金融与金融素养的关系来看,消费者的金融素养越高,越有意愿接受互联网金融产品,并越有可能参与到互联网金融市场中去(魏丽萍等,2018;董晓林和石晓磊,2018)。具备较高金融素养的家庭能够更深入地了解不同金融产品的特性和风险,更有效地根据自身财务状况进行资产配置和风险管理(杨明颖和罗荷花,2021),这有利于他们更理性地分析和评估互联网金融平台中的信息,从而选择合适的投资、储蓄和支付方式。从互联网金融与家庭消费的关系来看,互联网金融带来的支付便利和借贷便利会推动消费者的消费行为(胡萌,2019);还可通过提高居民金融可得性、缓解流动性约束、增加当期消费能力,最终促进家庭消费总额的增加和消费结构的升级(齐红倩和马湲君,2021)。而且,在缺乏正规金融渠道的情况下,消费者可以通过互联网金融平台提供的便利、高效、灵活的金融服务,获得低利率的个人贷款(尹志超和张号栋,2018),提高教育、娱乐、家用设备等消费支出占比,优化消费结构(吴晓涵,2019;孙成昊和谢太峰,2020)。

(四)文献评述

从上述文献可以看出,学者们对金融素养与家庭消费的研究更多地将金融素养划分为低级和高级金融素养或主观和客观金融素养,分析不同类型金融素养对家庭消费的影响。在机制分析方面,主要单一研究金融素养对消费总量的作用机制或对消费结构的作用机制,较少有文献同时探究金融素养对于家庭消费支出和消费结构的影响作用机制。本文从互联网金融的视角,全面分析金融素养与家庭消费支出和消费结构的关系,并考察互联网金融在其中可能起到的中介作用,对相关领域研究进行了补充和扩展。

三、理论分析与研究假设

(一)金融素养对家庭消费总支出的影响

金融素养对居民家庭消费的影响可从计划行为理论、生命周期假说、流动性约束理论进行分析。根据计划行为理论,每个人的生理行为受心理层面的行为态度、主观规范、知觉控制行为三方面影响,金融素养越高的消费者越可能有消费的行为意向;根据莫迪里安尼等提出的生命周期假说,财富是消费的重要决定因素之一,而金融素养越高的家庭越有可能积累更多的财富,从而提高家庭消费水平(宋全云等,2019;罗东霖,2021);根据流动性约束理论,流动性约束会抑制消费者的消费意向,消费者在了解更多的金融基础知识、提升自身金融素养后,更有可能通过正规信贷缓解流动性约束从而实现消费的跨期平滑(宋全云等,2019;吴卫星等,2021)。通过以上分析,本文提出假说1。

假说1:金融素养能显著增加家庭消费总支出。

(二)金融素养对家庭消费结构的影响

消费结构的产生主要是由于家庭资金的有限性,在收入水平不变的前提下,理性的消费者会在满足自身效用最大化的条件下做出最优消费选择;当收入水平上升时,消费者会调整不同层次需求比例,增加具有更高边际效用的高层次消费占比,促进消费类型从生存型向发展与享受型转变,消费者的消费结构因此得到改善。根据马斯洛需求层次理论,衣物、饮食、住房消费支出属于低层次消费需求,只有当这些低层次需求得以满足,才会进入文化、娱乐、教育、医疗等更高层次的消费需求。金融素养使家庭能够有效管理资金,确保满足衣物、饮食和住房等低层次需求。在这些低层次需求得到满足后,金融素养高的家庭得以更自由地在興趣爱好、教育培训、提升身体素质等方面投入消费,并追求更高层次的自我实现需求,实现消费结构的优化和生活质量的提升。基于此,本文提出假说2。

假说2:金融素养能显著促进家庭消费结构改善升级。

(三)互联网金融在金融素养影响家庭消费中起到的机制作用

首先,高水平的金融素养使家庭能够更准确地理解互联网金融平台提供的各种金融产品、投资机会和服务,更全面地了解不同投资选项的风险与回报,从而更明智地进行消费决策。其次,高水平的金融素养使家庭更灵活、高效地利用互联网金融平台的数字化工具,如在线银行、投资应用和支付系统等,进行资金管理、投资组合追踪、支付和转账等操作,从而更好地管理财务。最后,高水平的金融素养使家庭更有能力辨别出潜在的风险项目,从而规避或减轻风险,提高金融安全感,影响家庭消费决策。总的来说,互联网金融作为信息传递、数字化工具、风险管理等方面的中介,充当了金融素养高的家庭与金融资源之间的桥梁,使家庭实现更合理、更有目标性的消费,从而促进整体消费总量的增加以及家庭消费结构的升级。由此,本文提出假说3。

假说3:金融素养可以通过互联网金融提高家庭消费总支出并且改善家庭消费结构。

四、数据与变量

(一)数据来源

本文选取的数据来自西南财经大学2019年中国家庭金融调查数据(CHFS),该数据覆盖全国29个省(自治区、直辖市)343个区县1 360个村(居)委会,收集了34 643户家庭107 008个家庭成员的信息。数据包含家庭变量数据库、个人变量数据库以及非问卷变量数据库,具有全国及省级代表性,为本文的实证研究提供了良好的微观家庭金融数据。在数据处理过程中,删除了户主年龄小于18或大于100的家庭。另外,为避免个别极端值的影响,对家庭消费总支出、总资产、总收入和总负债进行了缩尾处理,剔除了无效和缺失的样本后保留了11 493个样本。

(二)变量说明

1.被解释变量——家庭消费

本文探讨金融素养对家庭消费总支出和消费结构的变化,因此本文破解变量包括两方面:家庭消费总支出和消费结构。其中,家庭消费总支出(lntcon)取家庭总消费的对数。由于家庭消费总支出可细分为两类——一类是生存型消费(具体包括衣物、饮食、住房类支出),一类是发展与享受型消费(具体包括日常用品及服务、交通出行、网络通信、文化娱乐、教育培训、医疗保健支出等),本文分别计算发展与享受型消费占比(pe)和生存型消费占比(ps)来反映家庭消费结构的变化。

2.解释变量——金融素养(finlit)

金融素养是本文的核心解释变量。关于金融素养的度量,本文从居民家庭对金融知识的理解运用以及对资金使用管理的能力方面入手,在中国家庭金融调查问卷中收集相关问题,包括“开通股票账户之后,您家是否有过炒股经历?”“您对股票、债券、基金的整体了解程度如何?”“您认为一般而言,主板股票和创业板股票哪个风险更大”等10个问题。考虑到这10个问题之间可能会存在较强的相关关系或较强的信息重叠,采用因子分析法中的主成因子法对其进行降维。巴特利特球形检验和KMO检验显示:巴特利特球形检验中p值为0.000,小于0.05;KMO值等于0.848,大于临界值0.6。这说明数据适合进行因子分析。本文根据特征值大于1提取了2个因子,对因子结构进行旋转,再根据每个因子方差贡献率的权重计算综合得分,最终得到金融素养综合指数。

3.中介变量——互联网金融(interf)

互联网金融作为一种新型金融业务模式,通过网络技术和信息通讯技术进行资金融通、支付、投资和信息中介服务。本文参考尹志超和张号栋(2018)的方法,用家庭互联网金融深度来衡量互联网金融,通过整理CHFS問卷中涉及互联网金融业态的5个相关问题,对其回答进行赋值①,并采用简单加总法进行度量,最低分值为0,最高分值为5,分值越高,则表明家庭互联网金融深度越高。

4.控制变量

本文选取以下三类变量作为控制变量:户主特征变量,包括户主年龄(age)、户主年龄的平方(age2)、户主性别(gder)、户主婚姻状况(mari)、户主身体状况(phys)、户主学历(educ2、educ3、educ4)等;家庭特征变量,包括家庭总收入(ttincome)、家庭总资产(ttasset)、家庭总负债(ttdebt)、家庭规模(number)等;地区特征变量,包括乡村(rural)、东部(region1)和中部(region2)。

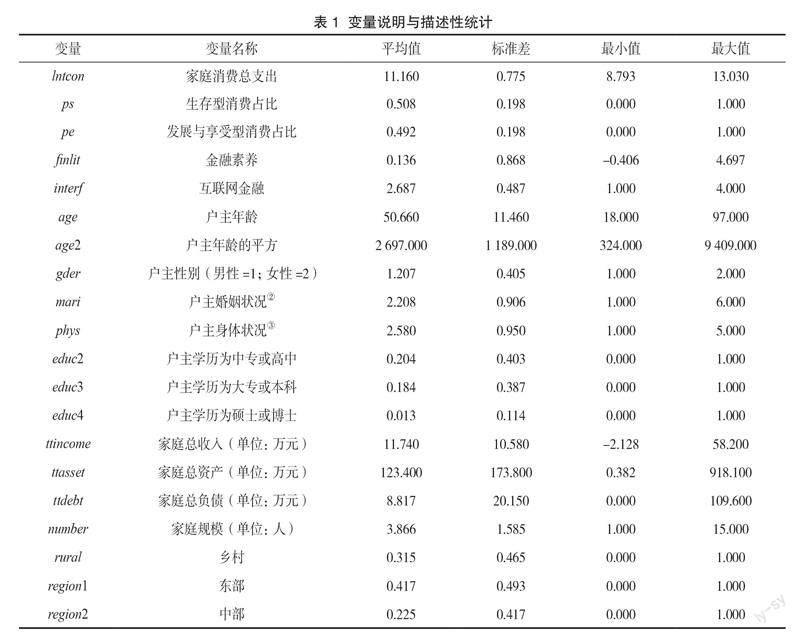

5.描述性统计

表1为本文主要变量说明与描述性统计。从中可以看出,家庭消费总支出中生存型消费占比平均达到50.8%,发展与享受型消费占比平均为49.2%,两者比重较接近。通过因子分析法计算出的金融素养综合指数最大值为4.697,最小值为-0.406,均值为0.136,说明居民家庭金融素养整体水平偏低且差别较大。互联网金融均值达到2.687,表明中国居民家庭互联网金融深度达到中等水平。

五、模型设定与实证分析

(一)模型设定

本文设定两个模型进行OLS回归,包括总体模型和影响机制模型,其中模型(1)、(2)、(3)为基准回归模型,模型(4)、(5)、(6)、(7)为中介效应模型。

lntcon = α1+ β1finlit + γ1Χ + ε1(1)

ps = α2+ β2finlit + γ2Χ + ε2(2)

pe = α3+ β3finlit + γ3Χ + ε3(3)

interf = α4+ β4finlit + γ4Χ + ε4(4)

lntcon = α5+ β5finlit + β6interf + γ5Χ + ε5(5)

ps = α6+ β7finlit + β8interf + γ6Χ + ε6(6)

pe = α7+ β9finlit + β10interf + γ7Χ + ε7(7)

(二)回归结果分析

1.金融素养与家庭消费总支出

表2为中金融素养与居民家庭消费总支出的回归结果。从列(1)中可知,金融素养系数为0.048且在1%水平下显著,说明金融素养对家庭消费总支出具有显著的正向作用。假说1成立。此外,从控制变量回归结果可知,家庭总收入、总资产、总负债、规模对家庭消费总支出均表现为显著的促进作用,这说明家庭资产状况越好、收入水平越高的家庭有更多的可支配资金用于消费,而家庭负债越多则可能意味着其能够借入更多的资金来进行消费,同时家庭人数越多也会刺激更多的消费需求。

为避免可能存在的反向因果和遗漏变量导致的内生性问题,本文参考了曾志耕等(2015)的方法,选择“是否有家庭成员从事金融行业”作为金融素养的一个工具变量,“家庭成员是否从事金融行业”这一问题的答案能够反映该家庭接触金融知识的可能性大小。据此,本文选取问卷中“家庭成员去年工作单位属于什么行业?”这一问题,对回复“金融业”选项的赋值为1,对回复其他选项的赋值为0,生成行业虚拟变量(job)作为工具变量进行两阶段最小二乘法回归,回归结果见表2列(2)、(3)。列(2)是工具变量两阶段回归第一阶段的回归结果,工具变量在1%的水平下显著,边际作用为0.430,F统计量的值为100.921,远大于10,说明该工具变量不存在弱工具变量问题。列(3)是第二阶段回归结果,金融素养系数为0.146且在10%的水平下显著,进一步证实了金融素养对家庭消费总支出的促进作用。

2.金融素养与家庭消费结构

表3展示了金融素养对家庭消费结构的回归结果。列(1)中金融素养的回归系数为-0.012,在1%的水平下显著,说明金融素养对生存型消费占比表现为抑制作用;列(2)中金融素养的回归系数为0.012,且在1%的水平下显著,说明金融素养水平的提高促进了发展与享受型消费占比的上升。即金融素养能显著减少生存型消费占比,提高发展与享受型消费占比,从而使家庭消费结构得以优化,假说2由此得到验证。

3.影响机制检验

本文引入互联网金融这一变量探究其在金融素养对家庭消费影响中的作用,首先分析了互联网金融在金融素养影响家庭消费总支出过程中的中介效应,检验结果见表4。由列(2)可知,金融素养对互联网金融的回归系数在1%的水平下显著为正,由列(3)可知,金融素养和互联网金融的估计系数均为正,且通过了1%的显著性检验。通过比较列(1)和列(3)中金融素养系数的变化,即由0.048变为0.030可知,加入互联网金融变量后金融素养回归系数变小,说明互联网金融在金融素养促进家庭消费总支出的影响过程中发挥部分中介作用。

接下来本文分析了互联网金融在金融素养影响家庭消费结构过程中的中介作用,回归结果见表5。对比表5列(1)、(4)或列(2)、(5)中金融素养的回归系数,可知加入互联网金融这一中介变量后,金融素养估计系数的绝对值变小,同时互联网金融的估计系数显著,说明互联网金融在金融素养促进家庭消费结构升级的影响过程中也发挥了部分中介作用,假说3得到证实。

(三)稳健性检验

为了检验上述回归结果的可靠性和稳健性,本文分别从替换被解释变量、替换核心解释变量、剔除部分样本三个方法进行检验。

1.替换被解释变量

将家庭消费总支出替换为生存型消费(lns)和发展与享受型消费(lne),分别取消费支出额的对数,重新进行回归分析,结果如表6所示。从中可知,金融素养对生存型消费和发展与享受型消费都具有显著的积极影响,进一步证明金融素养对家庭消费总支出的正向作用;且金融素养对发展与享受型消费的促进效果更强,也反映其对家庭消费结构优化具有积极作用。

2.替換核心解释变量度量方法

参考相关文献研究,采用简单加总法重新计算金融素养综合指数(finlit1),并分别对家庭消费总支出、生存型消费占比、发展与享受型消费占比进行回归分析,结果如表7所示。从中可知,替换核心解释变量后回归结论仍与前文保持一致。

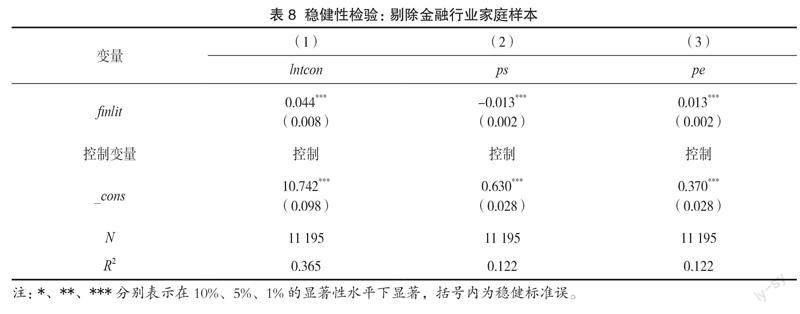

3.剔除从事金融行业的家庭样本

本文借鉴尹志超等(2014)的做法,为控制家庭成员从事金融行业的潜在干扰,剔除有家庭成员从事金融行业的家庭样本进行估计。结果如表8所示。回归结果与前文基准回归结果十分接近,说明本文回归结果是稳健的。

六、异质性检验

不同地区的金融环境、文化背景和教育水平等因素可能导致各地区金融素养水平存在差异。本文从城乡和不同地理区域两个角度进行异质性分析,旨在发现地域差异对金融素养和家庭消费之间关系的影响,并为政策制定提供参考依据。

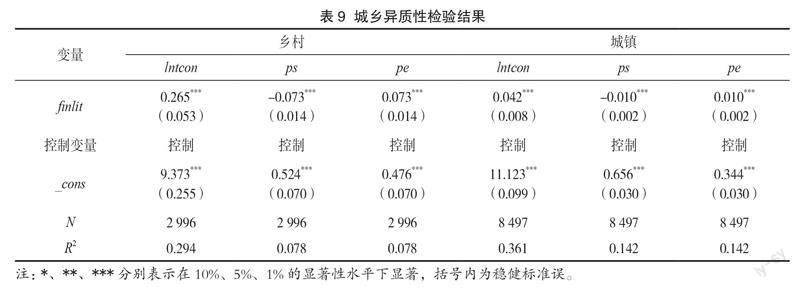

(一)城乡异质性

将本文样本划分成乡村和城镇再次进行回归发现,金融素养对乡村家庭消费总支出和消费结构的优化有更大的正向影响。这可能是因为与城镇地区相比,乡村地区在金融服务的获得和利用上存在较大的差距,同时消费需求也有待挖掘。乡村地区的金融资源相对有限,金融服务的普及程度较低,这导致了乡村居民对金融知识和技能的需求更为迫切。因此,当乡村家庭提高金融素养时,其对家庭消费的影响会更为显著,也更能够帮助他们优化家庭消费结构,具体如表9所示。

(二)地理区域异质性

为进一步分析地区差异性影响,本文将样本划分为东、中、西部进行回归。回归结果如表10所示,金融素养对中西部地区家庭消费总支出和消费结构的促进作用较大。其原因在于,中西部地区的金融资源相对有限,金融机构分布不均衡和服务不足可能导致中西部地区家庭的金融服务获取门槛较高,金融素养相对较低。而东部地区通常经济发展水平较高,家庭收入相对更高,消费需求和消费习惯也可能与中西部地区有所不同。相较而言,中西部地区家庭可能对金融素养的提高更加敏感,因此,当中西部地区家庭的金融素养提高时,其对家庭消费总支出和消费结构的影响会更加显著。

七、结论与建议

本文采用西南财经大学2019年中国家庭金融调查数据(CHFS),运用简单OLS估计和工具变量法,实证研究了金融素养与家庭消费总支出和消费结构之间的影响关系,并进一步研究了其中的影响机制,得出如下结论:首先,金融素养能显著提高居民家庭消费水平,扩大消费总支出。个人掌握更多金融知识,有助于更好地管理个人财务并选择适合自己的金融产品,为更大规模的消费提供支持。其次,金融素养在改善家庭消费结构方面也具有显著的积极作用。金融素养的提高能推动家庭生存型消费向发展与享受型消费转化,引导人们的消费结构朝着更多元化、高品质的方向发展。此外,进一步研究发现,金融素养对乡村家庭和中西部地区家庭消费总支出和消费结构的优化有更大的促进作用。最后,互联网金融在金融素养对家庭消费总支出和消费结构的影响过程中扮演了重要的中介角色。随着金融素养的提高,个人可以通过互联网金融平台更便捷地获取金融信息,进行在线理财和投资,提高消费的质和量。根据上述结论,本文提出相应建议:

第一,积极推进金融知识教育。应将金融知识教育加入国民教育,制定金融通识教育的课程标准,明确不同年龄段学生应该学习的金融概念、技能和实用知识,确保金融教育内容的系统性和连贯性。在该过程中,还应注重推行差异化和精准化教育方式,因为不同地区、不同行业、不同收入的群体,其消费行为和特点会呈现较大的差异。

第二,加强信息基础设施建设。尤其是在落后的农村地区和偏远地区,政府应加强通信设备和网络建设,加大信息技术支持和资源投入力度,提高全国互联网普及率和应用范围,为居民广泛并深入参与互联网金融创造良好条件。

第三,突破消费限制实现消费结构再升级。扩大内需战略不仅应注重消费总量的增加,更应采取各种手段突破消费限制实现消费结构再升级。如通过科技金融手段,为新兴产业和创新企业提供融资支持,推动新技术、新产品的研发和推广,增加消费者的购买选择;通过数字金融手段,开发数字化消费平台,通过提供线上线下一体化的购物、娱乐和服务体验,提高居民的消费意愿等。

注释:

① 关于互联网支付的问题:“目前,您家是否开通支付宝、微信支付、京东网银钱包、百度钱包等第三方支付账户?”回答“是”则赋值1;“否”则赋值0。

关于网络借贷借入资金的问题:“目前,您家是否因生产经营活动有尚未还清的互联网借款?回答“是”则赋值1;“否”则赋值0。

关于借入资金范围的问题:“当初,这笔互联网借款的借款金额大概在哪个范围?”回答10万元及以上赋值为1;否则赋值为0。

关于网络借贷借出资金的问题:“目前您家是否通过网络借贷平台借出资金,例如P2P(包括购买P2P平台中的散标和理财产品等)、众筹等?”回答“是”则赋值1;“否”则赋值0。

关于借出资金范围的问题:“您家通过网络借贷平台借出资金大概在哪个范围内?”回答20万元及以上则赋值为1;否则赋值为0。

② 户主婚姻状况具体包括:未婚=1、已婚=2、同居=3、分居=4、离婚=5、丧偶=6。

③ 户主身体状况具体包括:非常好=1、好=2、一般=3、不好=4、非常不好=5。

参考文献:

[1] 张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[2] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[3] 谢家智,吴静茹.数字金融、信贷约束与家庭消费[J].中南大学学报(社会科学版),2020,26(02):9-20.

[4] 陈佩婷.数字普惠金融发展对居民消费的影响——來自西部12个省份的面板数据实证[J].区域金融研究,2021(05):71-78.

[5] 刘敏.互联网发展对居民家庭消费水平和结构的影响[J].商业经济研究,2022(17):60-63.

[6] 李旭洋,李通屏,邹伟进.互联网推动居民家庭消费升级了吗?——基于中国微观调查数据的研究[J].中国地质大学学报(社会科学版),2019,19(04):145-160.

[7] 齐红倩,马湲君.互联网使用水平影响家庭消费结构的QUAIDS模型分析[J].中南大学学报(社会科学版),2022,28(02):141-156.

[8] 何兴强,杨锐锋.房价收入比与家庭消费——基于房产财富效应的视角[J].经济研究,2019,54(12):102-117.

[9] 尹志超,仇化,潘学峰.住房财富对中国城镇家庭消费的影响[J].金融研究,2021(02):114-132.

[10]李江一,李涵.消费信贷如何影响家庭消费?[J].经济评论,2017(02):113-126.

[11]吴锟,吴卫星,王沈南.信用卡使用提升了居民家庭消费支出吗[J].经济学动态,2020(07):28-46.

[12]宋全云,肖静娜,尹志超.金融知识视角下中国居民消费问题研究[J].经济评论,2019(01):133-147.

[13]张号栋,尹志超.金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J].金融研究,2016(07):80-95.

[14] 罗东霖.金融知识、金融资产结构与家庭消费 ——基于中国家庭金融调查(CHFS)数据的实证分析[J].武汉金融,2021(06):74-80.

[15] JAPPELLI T, PADULA M. Consumption growth, the interest rate, and financial sophistication[J]. Journal Pension Economics and Finance, 2016,16(03):348-370.

[16] 吴卫星,张旭阳,吴锟.金融素养与家庭储蓄率——基于理财规划与借贷约束的解释[J].金融研究,2021(08):119-137.

[17]吴锟,王沈南,李鸿波.金融素养如何影响居民消费[J].财贸研究,2022,33(02)68-79.

[18]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,49(04):62-75.

[19]吴锟.金融素养对中国居民家庭金融行为的影响研究[D].北京:对外经济贸易大学,2016.

[20]吴卫星,吴锟,王琎.金融素养与家庭负债——基于中国居民家庭微观调查数据的分析[J].经济研究,2018,53(01):97-109.

[21] CAMPBELL J Y.Household finance[J].The Journal of Finance,2006,61(04):1 553-1 604.

[22] MONSURA M P.The importance of financial literacy:Household's income mobility measurement and decomposition approach[J].The Journal of Asian Finance,Economics and Business,2020,7(12):647-655.

[23] DISNEY R,GATHERGOOD J.Financial literacy and consumer credit portfolios[J].Journal of Banking & Finance,2013,37(07):2 246-2 254.

[24]吳卫星,吴锟,张旭阳.金融素养与家庭资产组合有效性[J].国际金融研究,2018(05):66-75.

[25] LI J J,LI Q Z,WEI X.Financial literacy,household portfolio choice and investment return[J].Pacific-Basin Finance Journal,2020,62:101 370.

[26]李竹.消费升级视角下居民金融素养提升与健康消费关系研究——基于城镇和农村居民家庭的比较分析[J].价格理论与实践,2022(05):146-149+207.

[27]胡振,臧日宏.金融素养对家庭理财规划影响研究——中国城镇家庭的微观证据[J].中央财经大学学报,2017(02):72-83.

[28]吴锟,李鸿波.主观金融素养和客观金融素养对居民消费的影响[J].金融与经济,2021(12):87-96.

[29]姚玲珍,张雅淋.家庭债务、金融素养与消费——基于CHFS数据的实证研究[J].统计与信息论坛,2020,35(09):119-128.

[30]孟宏玮,闫新华.金融素养、家庭杠杆率与家庭消费[J].金融发展研究,2019(12):30-39.

[31] 魏丽萍,陈德棉,谢胜强.互联网金融投资决策:金融素养、风险容忍和风险感知的共同影响[J].管理评论,2018,30(09):61-71.

[32]董晓林,石晓磊.信息渠道、金融素养与城乡家庭互联网金融产品的接受意愿[J].南京农业大学学报(社会科学版),2018,18(04):109-118.

[33]杨明颖,罗荷花.金融素养对居民家庭商业保险参与行为的影响研究[J].金融经济,2021(08):63-76.

[34] 胡萌.互联网金融对我国家庭消费结构的影响机制研究[D].武汉:中南财经政法大学,2019.

[35] 齐红倩,马湲君.互联网金融对城镇家庭消费结构升级的影响[J].西安交通大学学报(社会科学版),2021,41(06):56-67.

[36]尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018(11):188-206.

[37]吴晓涵.互联网使用对家庭消费结构的影响研究[J].商业经济研究,2019(05):58-61.

[38]孙成昊,谢太峰.互联网消费金融影响家庭消费升级的实证检验[J].统计与决策,2020,36(17):134-137.

[39]曾志耕,何青,吴雨,等.金融知识与家庭投资组合多样性[J].经济学家,2015(06):86-94.

(责任编辑:唐诗柔)

Financial Literacy, Internet Finance and Household Consumption:

An Empirical Study Based on CHFS 2019

Meng Lingguo, Cao Yuqin

(School of Finance, Guangdong University of Finance and Economics)

Abstract: Based on the 2019 China Household Finance Survey (CHFS) data, this paper adopts OLS estimation and instrumental variable method to examine the impact of financial literacy on household consumption in China, and further establishes a mediation model to explore the mechanism of how financial literacy affects household consumption. The study finds that Financial literacy can significantly increase household total consumption expenditure; Financial literacy can significantly improve the optimization of household consumption structure; Internet finance plays a partial mediating role in the process of financial literacy improving household total consumption expenditure and optimization of consumption structure; The promoting effects of financial literacy on total consumption expenditure and consumption structure are more pronounced for rural households and households in central and western regions. Therefore, it is suggested to actively promote financial knowledge education, strengthen information infrastructure construction, and achieve consumption upgrade again by means of financial technology.

Keywords: Financial literacy; Internet finance; Household total consumption expenditure; Household consumption structure