基于扎根理论的绿色信贷促进共同富裕内在机理研究

2023-09-06危俊

危俊

摘要:本文以农户持续稳定增收作为共同富裕的研究切入点,运用多案例扎根理论方法对绿色信贷促进共同富裕的内在机理进行了研究,创新构建了绿色信贷促进农户持续稳定增收的内在机理模型,得出了以下结论:(1)绿色信贷要促进农户持续稳定增收,就需要制度环境、绿色产业发展、产业利益联结、企业家、配套支持等五个核心范畴的有机结合,形成合力。(2)制度环境为绿色信贷的介入创造了合宜的外部条件。(3)绿色高值农业与农旅产业融合促进了农业产业链的延伸和价值链的提升,带动农户通过利益联结机制分享产业发展红利。(4)地方政府配套措施有利于增强绿色农业的市场竞争力,最终促进农户持续稳定增收。

关键词:扎根理论;绿色金融;共同富裕;内在机理

中图分类号:F832 文献标识码:A 文章编号:1007-0753(2023)08-0087-11

一、引言

共同富裕的本质是缩小贫富差距,实现共同富裕能够避免低效率均衡,促使经济运行得更有效率、更具活力、更加健康。随着我国经济体制改革力度的加大和城乡融合程度的加深,资源要素在城乡之间流动加快,城乡公共服务趋向均等化,带动了农民收入增加。尽管如此,农民与城市居民之间仍然存在较大的收入差距,这是我国贫富差距的突出表现之一。2022年,全国农村居民人均可支配收入仅为城镇居民人均可支配收入的40.9%。

做大“经济蛋糕”是分好“经济蛋糕”、促进共同富裕的物质基础。面对日益严峻的资源环境约束,坚持绿色低碳发展方式是我国经济高质量发展、做大“经济蛋糕”、实现共同富裕的必然选择。其中,绿色信贷是我国绿色金融的重要组成部分,在我国绿色金融体系中占据主导地位。“十四五”及未来很长时期,绿色信贷将为经济绿色低碳转型和高质量发展提供资金支持,是促进绿色经济增长的重要因素。在促进经济高质量发展、做大“经济蛋糕”的过程中,有必要将“缩小城乡收入差距,助力实现共同富裕”纳入绿色信贷发展目标,以促使经济更高效、更健康运行。那么,绿色信贷促进共同富裕的内在机理是什么?本文对此进行了探讨。

二、文献综述

金融发展与经济增长之间的关系是学术界高度关注的内容,现有文献主要从金融結构、金融抑制、金融功能论等角度阐述了金融发展如何促进经济增长。然而,金融发展在促进经济增长的过程中也伴随着收入不平等问题,那么金融发展能否缩小收入差距,促进共同富裕呢?早在1990年,Greenwood和Jovanovic就提出金融发展与收入不平等之间存在倒“U”型关系。近年来,国际清算银行的研究人员重点关注货币政策、金融结构与收入不平等之间关系的研究,结论主要包括两个方面:其一,货币政策影响股票价格上涨,进而加剧收入不平等(Domanski等,2016);其二,金融结构与收入不平等之间存在关联,但是基于金融发达经济体的实证认为二者之间呈“U”型关系,而非倒“U”型(Brei等,2018)。

国内学者关于金融发展与共同富裕关系的研究成果较为丰富,主要涉及农村金融和普惠金融方面。姚耀军(2005)和温涛等(2005)先后提出了金融发展与收入不平等的倒“U”型关系在中国不适用,以及中国农村金融发展造成农村资金流失和转移至城市并加剧城乡收入差距等结论。此后,叶志强等(2011)、王修华和邱兆祥(2011)、孙永强(2012)、余玲铮和魏下海(2012)、张宏彦等(2013)相继通过实证研究得出类似结论,认为中国金融发展加剧了收入不平等,农村金融发展扩大了城乡居民收入差距。胡德宝和苏基溶(2015)则提出了金融发展对收入差距的影响效应存在区域差异的观点。黄燕辉(2018)运用实证分析方法指出普惠金融发展对缩小城乡收入差距具有显著的促进作用。刘金全和毕振豫(2019)研究认为,普惠金融发展既能直接缩小城乡收入差距,也能间接通过经济增长和贫困减缓两个渠道使城乡收入差距收小。李牧辰和封思贤(2023)研究提出,数字普惠金融发展整体上收敛了我国城乡收入差距,但是收敛效果存在明显的门槛效应。

关于绿色金融与经济增长,已有研究表明绿色金融与经济增长关联密切。王遥等(2016)提出,绿色金融能够动员储蓄形成绿色投资,支持企业绿色创新,从而优化我国宏观经济发展,提高微观经济效率。文书洋等(2021)基于跨国面板数据研究认为,绿色金融的成本分摊和风险分担功能能够促进经济长期增长。史代敏和施晓燕(2022)指出绿色金融对绿色全要素生产率的促进作用明显,前提是绿色金融发展水平高于门限值。

综上可知,金融发展有利于促进经济增长,做大“经济蛋糕”,但是金融发展也可能加剧收入不平等,不利于实现共同富裕。绿色信贷作为我国绿色金融体系中的重要组成部分,能够促进经济增长,提高经济效率,但是绿色金融与共同富裕的关系如何,这方面的研究还较为欠缺。因此,本文将对其进行探讨。扎根理论作为一种成熟的质性研究方法,被国内外学者广泛应用于不同的研究领域,得到学术界的普遍认可,但是还没有出现有关绿色信贷促进共同富裕内在机理的研究。本文以农户持续稳定增收为切入点,基于多案例扎根理论方法探讨绿色信贷促进共同富裕的内在机理。这也是本文的创新点。

三、研究设计

张家界市地处湖南西北部,经济总量、人均收入等经济指标在湖南省排位靠后,是典型的经济欠发达地区。与我国许多经济欠发达地区类似,张家界市生态环境保护较好,生态资源丰富,这为当地发展绿色产业奠定了较好的基础。近年来,张家界市绿色贷款规模逐年增长,绿色贷款占各项贷款的比重不断提高,绿色信贷资产质量较高。基于此,本文选取张家界地区绿色信贷投放中的典型案例,探讨绿色信贷促进共同富裕的内在机理,这一研究对于我国其他经济欠发达地区具有参考意义。

(一)案例选择

扎根理论最早由格拉斯和斯特劳斯于1967年提出,其最大的特点在于从原始资料、典型案例、经验事实中归纳出新的概念和思想。扎根理论研究一般包括以下三个主要步骤:开放式编码、关联式编码和选择式编码。三个步骤可以交叉进行,最终建立理论模型。該研究方法注重访谈案例的质量而非数量,即注重案例的典型性,因此访谈对象的选择一般是非随机性的(陈向明,1999;孙晓娥,2011)。借鉴国内扎根理论研究案例的选取经验(苏郁锋等,2017;彭澎和刘丹,2019;李娟和聂勇,2021),本文基于以下三条标准从张家界绿色信贷案例中选取典型开展实地访谈:一是优先选择符合张家界市资源禀赋特点的绿色信贷案例,同时兼顾其他领域绿色信贷案例,包括生态环境产业、绿色有机农业、清洁能源、节能环保等产业;二是兼顾不同信贷规模的案例;三是兼顾辖内各个区县的案例。

(二)资料获取与访谈设计

本文的案例资料绝大部分来自2022年实地访谈调查获取的第一手材料(包括访谈笔记、录音、合同),个别案例资料来源于公开发表的资料及银行提供的书面报告。本文访谈的对象主要是农户、企业家,并以对银行信贷人员的访谈作为印证补充。其中,农户选取了与绿色信贷项目关联密切的农村居民,企业家为绿色信贷所支持的企业主或者高管,银行信贷人员则选取具有较为丰富从业经验的高管或者信贷管理人员。为避免形成“先入为主”的概念或观点,首先对农户进行走访,了解农户是否在绿色信贷项目的带动下收入得到了增加,家庭经济状况得到了改善;然后对绿色信贷项目的借款企业、贷款银行进行实地访谈。

(三)基于农户增收视角的调查案例筛选

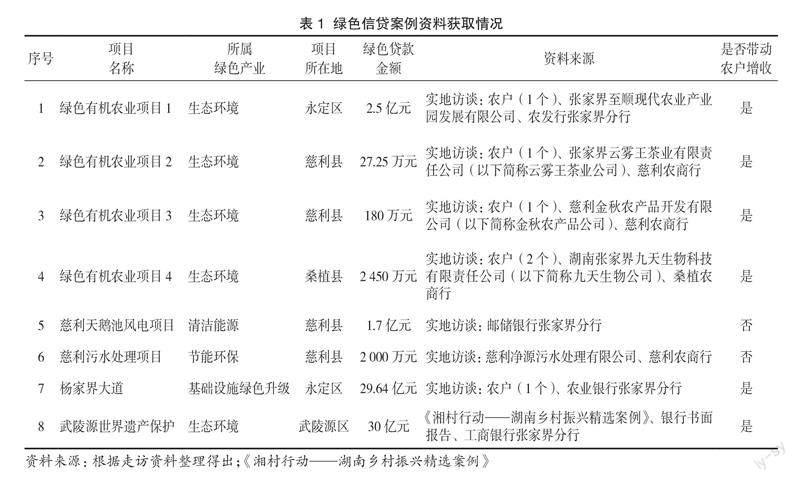

本文绿色信贷案例密切结合了地方经济特点,兼顾了区县分布、行业分布、贷款金额差异,具有典型性(详见表1)。从实施效果来看,8个绿色信贷项目都能够产生经济效益和社会效益,促进经济增长。但是,从农户的增收效果看,其中2个贷款项目没有带动当地农户就业或增收,原因是项目岗位对专业技术知识的要求较高,普通农户达不到上岗条件。经过筛选,本文基于6个带动农户增收效果明显的绿色信贷项目开展扎根理论研究,包括4个绿色农业贷款项目、2个旅游相关产业贷款项目。在这6个带动农户增收效果明显的项目中,本文实地访谈6个农户、4家企业、4家银行,并收集整理了2份有关武陵源世界自然遗产保护及武陵源乡村振兴的书面报告资料。

四、编码与模型构建

(一)多案例开放式编码

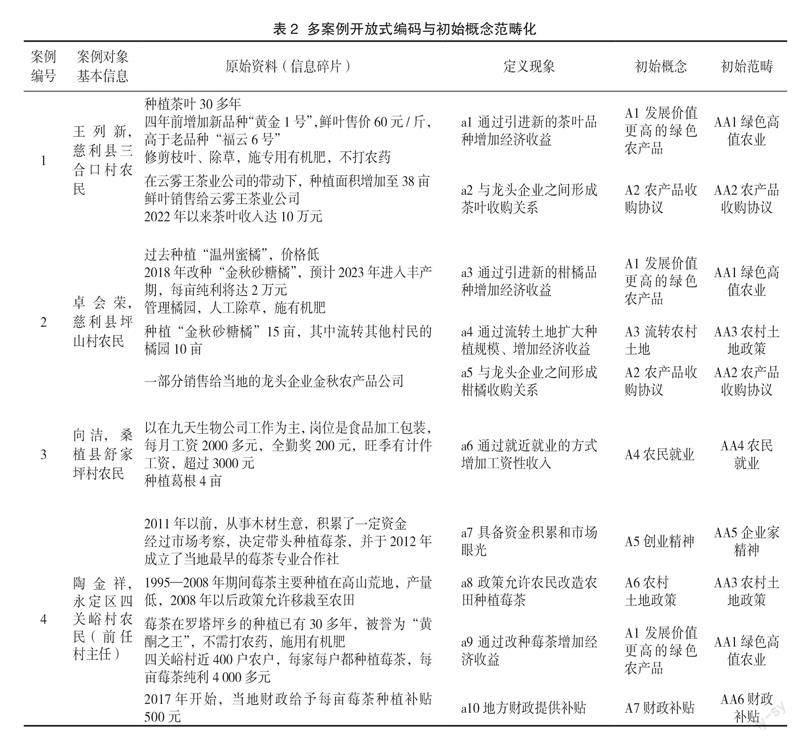

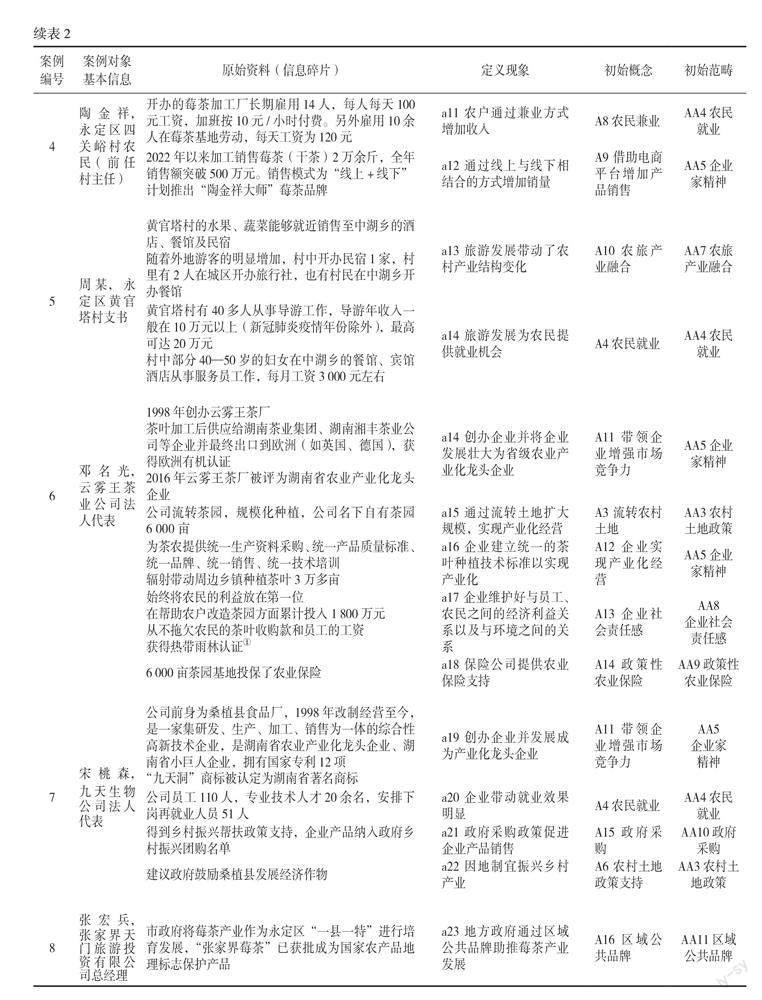

开放式编码要求在对原始资料进行整理的基础上提炼出初始概念并形成初始范畴。经过整理,本文对5个农户(已去掉1个信息相似度高的农户案例)、4家企业以及“世界遗产保护贷款”案例进行开放式编码,共10个案例。限于篇幅,本文仅提取原始资料中的关键信息。在开放式编码过程中,本文提取了30条原始信息碎片并定义现象,最后精炼出19个初始概念和13个初始范畴(详见表2)。

当调查资料中不再出现新的、重要的概念时,则可以认为达到理论饱和,不需要继续进行访谈或调查。在本文多案例开放式编码过程中,编号靠后的案例不断出现重复的初始范畴,即在6—10号案例中,农民就业、企业家精神、农村土地政策、农旅产业融合等范畴重复出现,说明案例基本达到理论饱和状态,即通过了理论饱和度检验,可以进行下一个步骤。

(二)关联式编码

关联式编码是指在初始范畴的基础上进一步提炼出更高层次的核心范畴,整合各个初始范畴之间的关系,形成扎根理论模型的雏形。在借鉴其他研究成果中关联式编码方法的基础上,本文从宏观、中观、微观三个维度对13个初始范畴进行了整合,提炼出5个核心范畴:制度环境(宏观)、绿色产业发展(中观)、产业利益联结(中观)、企业家(微观)、配套支持(微观)。本文对核心范畴与初始范畴之间的关系内涵进行了解释,详见表3。

(三)选择式编码

选择式编码是指将核心范畴、初始范畴联系起来,形成一个能够反映研究主题内在机理的模型。在关联式编码的基础上,本文建立了一个有关绿色信贷促进农户持续稳定增收的机理模型(见图1)。在宏观层面,农村土地政策和自然遗产保护立法共同构成了绿色信贷发挥收入分配效应的制度环境。在中观层面,绿色高值农业和农旅产业融合发展并形成产业利益联结机制,带动农民加入产业链发展。在微观层面,企业家识别市场机会,将要素资源组织起来生产市场需要的绿色健康农产品,形成农业产业化模式,为农户加入产业链提供契机。地方政府出于特定发展目标,通过财政补贴、政府采购、政策性融资担保、政策性农业保险等方式扶持特色产业发展,建设区域公共品牌,形成了较为全面的配套支持措施。最终,在各范畴的综合作用下,绿色信贷得以发挥收入分配效应,促进农户持续稳定增收。接下来,本文将对各核心范畴予以阐释。

五、模型阐释

1. 制度环境

土地是农民获得经济收入的重要来源之一,因此关于土地产权的界定与流转、土地的用途等制度规定在很大程度上影响农民、企业家的经济决策,例如种植作物种类与种植规模等。在农村土地“三权分置”的背景下,农民得以合法流转闲置的农地,扩大经济作物种植面积,提升经济收益,企业家也能够将农村土地资源利用起来发展规模化种植,形成农业产业化发展模式,从而为绿色信贷提供产业载体,最终带动农户加入农业产业链并分享产业发展红利。

风景名胜区旅游产业得以发展的基石是其独特的自然遗产。以立法的方式对风景名胜区自然遗产保护事项进行界定,能够使自然遗产的独特性得以有效保存,从而吸引游客前来参观,带动旅游产业的兴旺发展。生态环境保护与旅游产业之间的协调发展,能够为从业者提供就业岗位和经济来源,带动当地农户发展特色农业产业并增收,其中也包括绿色茶叶等绿色产业。银行机构通过创新绿色信贷产品,为风景名胜区自然遗产保护工作提供资金支持,推动风景名胜区的环境质量改善、基础设施提质升级,如工商银行基于景区门票收费权的未来预期收益,创新推出“世界遗产保护贷款”,为武陵源世界自然遗产保护工作提供了期限长达20年的绿色信贷支持。总的来说,制度环境能够为绿色信贷支持绿色产业发展创造合宜的外部条件。好的制度环境有利于激发企业家精神,促进绿色产业发展,从而为绿色信贷提供载体。

2. 绿色产业发展与产业利益联结

绿色产业能够为绿色信贷资金提供载体,进而通过利益联结机制带动农户增收致富。现实中,经济价值低的普通农产品对于农民增收的效果有限,而经济价值高的绿色农产品能激励农民精耕细作、加大投入。随着温饱问题解决及收入水平提高,消费者对绿色健康农产品的需求增长。有远见的企业家能够顺应我国绿色健康消费升级的需求,根据当地资源禀赋特点发展绿色高值农业,带动农户种植绿色高值农产品,从而实现农业增效和农民增收。近年来,在陕西、四川、广西、湖南、安徽等中西部地区,绿色高值农产品发展较快,带动当地农民增收明显。在生态资源禀赋突出的地区,绿色农业与生态旅游融合发展具有天然的优势。农旅产业融合能够促进绿色农业产业链的延伸和价值链的提升,为农业企业的发展壮大创造条件,从而实现生态价值向经济价值的转化。

单个农民难以抵御市场风险,因此在龙头企业带动下发展农业生产是农民的理性选择。通过缔结合约,农民以约定的价格将农产品销售给龙头企业,获得经济收入,避免了因市场风险而带来的经济损失,从而实现财富稳定增长。具备创业精神的农民甚至能够发展规模化农业,实现快速致富。就业则为农民提供了稳定的工资性收入,改善了农民经济状况,为农民子女教育支出提供支持,從而促进农民子女人力资本水平的提高,在很大程度上能够阻断贫困代际传递,为农户家庭迈向共同富裕奠定坚实的基础。

3. 企业家

企业家是绿色信贷发挥收入分配效应的微观基础。在企业家的带动下,分散的农户、土地、资金等要素得以被组织起来,发展规模化绿色农业,绿色农业单位成本得以降低,分工协作加强,应对市场不确定性风险的能力提高,从而带动农户稳定增收。除了具备企业家精神,企业家还应具备社会责任感,处理好企业与环境的关系,走环境友好型的可持续发展道路,同时履行对员工的责任,不以榨取员工剩余价值为营利手段,带动员工共同创造财富,分享发展红利。绿色信贷能够为企业的可持续发展提供低成本资金支持,通过企业家的带动促进共同富裕。

4. 配套支持

农业不仅面临自然风险、市场风险等较多不确定性因素,还存在资金约束。因此,激发农民的积极性,保障农业健康发展,壮大农业产业,还需要来自政府的配套支持。地方政府配套支持措施发挥着二次分配的作用,其运用补贴、采购、政策性担保和政策性农业保险等手段引导资源合理配置,促进绿色信贷资金流向绿色农业等环节,最终推动绿色农业发展,带动农户稳定增收。建立政策性担保体系能够支持企业获得绿色信贷资金并发展生产,且政策性担保公司担保费率较低,有利于降低企业融资成本。在财政补贴支持下,政策性农业保险能够降低企业、农户的投保成本以及因自然灾害导致的沉没成本,有利于增强企业、农户的抗风险能力。

此外,在农产品市场上,“优质农产品”与“劣质农产品”处于混同均衡状态,消费者难以有效甄别农产品的优劣。建设区域农产品公共品牌能够将某个行政或地理区域农产品内在的资源禀赋特征外化,向消费者清晰传递当地优质农产品的信号,降低消费者的产品信息搜寻成本和产业经营者的交易成本,从而推动农产品市场由混同均衡向分离均衡演进,使原本被置于“公共领域”的农产品价值向区域公共品牌使用者转移。由此,优质农产品的产业经营者获得市场竞争力,龙头企业和农户得以分享品牌带来的红利。

六、研究结论与政策建议

(一)研究结论

本文以农户持续稳定增收效果作为共同富裕的研究切入点,运用扎根理论方法创新构建了绿色信贷促进农户持续稳定增收的内在机理模型,得出了以下结论。(1)绿色信贷促进农户持续稳定增收的核心范畴是制度环境(宏观)、绿色产业发展(中观)、产业利益联结(中观)、企业家(微观)、配套支持(微观)。绿色信贷发挥收入分配效应需要上述五个核心范畴的有机结合,形成合力。(2)制度环境为绿色信贷的介入创造了合宜的外部条件。在制度环境下,企业家将资源要素组织起来生产市场需要的绿色农产品,发展绿色高值农业,以农业产业化方式降低交易成本,获得规模经济效益,从而带动农户加入产业链并增收。(3)绿色高值农业、农旅产业融合能够促进农业产业链的延伸和价值链的提升,带动农户通过农产品销售、就业等利益联结机制分享产业发展红利。(4)政府可以通过财政补贴、政府采购、区域公共品牌、政策性融资担保和政策性农业保险等配套措施提升绿色农业产业的市场竞争力,破解绿色农业产业资金瓶颈,最终促进农户持续稳定增收。

(二)政策建议

1.加大绿色信贷供给力度

央行层面应加大绿色信贷政策执行情况的考核力度,督导银行机构完善绿色贷款激励约束机制,创新绿色贷款产品,增加绿色信贷投放。地方政府层面应创新探索将生态价值转化为经济价值的实现路径,为绿色信贷发挥收入分配效应提供更多的产业载体和配套支持。同时,地方政府要完善绿色信贷投放的风险分担机制,加快建立绿色信贷风险补偿基金,进一步激发银行机构投放绿色贷款的积极性。

2.进一步释放农业领域制度红利

农业政策切忌“一刀切”,对于落后地区的农业发展要因地制宜,鼓励落后地区发展绿色高值农业,促进农旅产业融合,为农户增收创造良好的制度环境。此外,应尽快制定完善农业领域的碳汇交易机制顶层设计,为农业领域碳汇价值向经济价值转化提供政策支持,进一步拓宽农户的增收渠道。

3.为企业家营造更加良好的社会环境

在法治方面,进一步完善产权制度,尊重契约精神,打造依法保护企业家合法权益的法治环境。在优化营商环境方面,进一步破除竞争性领域的准入限制,允许民营企业更广泛地参与竞争性市场;进一步深化放管服改革、简政放权、优化服务,降低企业家交易费用。在企业融资方面,建议完善融资结构,鼓励风险资本发展,引导风险资本支持企业家创新行为。

注释:

① 热带雨林认证工作由热带雨林联盟负责开展。热带雨林联盟(RA)成立于1987年,总部在美国纽约,是非营利性国际非政府环境保护组织。获得热带雨林认证表示该产品较少污染环境,保障农业工作者权益和收益,等等。

参考文献:

[1] GREENWOOD J, JOVANOVIC B. Financial development,growth, and the distribution of income[J]. Journal of Political Economy,1990,98(05):1 076-1 107.

[2] DOMANSKI D, ZABAI A, UPPER C. Wealth inequality and monetary policy[J]. BIS Quarterly Review, 2016(05):45-64.

[3] BREI M, FERRI G, GAMBACORTA L. Financial structure and income inequality[R]. BIS Working Paper,2018.

[4] 姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,31(02):49-59.

[5] 温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005,40(09):30-43.

[6] 叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究,2011(02):42-56.

[7] 王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011(02):71-75.

[8] 孙永强.金融发展、城市化与城乡居民收入差距研究[J].金融研究,2012(04):98-109.

[9] 余玲錚,魏下海.金融发展加剧了中国收入不平等吗?——基于门槛回归模型的证据[J].财经研究,2012,38(03):105-114.

[10]张宏彦,何清,余谦.中国农村金融发展对城乡收入差距影响的实证研究[J].中南财经政法大学学报,2013(01):83-88+160.

[11]胡德宝,苏基溶.金融发展缩小收入差距了吗?——基于省级动态面板数据的实证研究[J].中央财经大学学报,2015(10):23-31.

[12]黄燕辉.普惠金融与城乡收入差距:基于广东省的实证分析[J].广东财经大学学报,2018,33(02):22-31.

[13]刘金全,毕振豫.普惠金融发展及其收入分配效应——基于经济增长与贫困减缓双重视角的研究[J].经济与管理研究,2019,40(04):37-46.

[14]李牧辰,封思贤.数字普惠金融、数字门槛与城乡收入差距[J].管理评论,2023,35(06):57-71.

[15]王遥,潘冬阳,张笑.绿色金融对中国经济发展的贡献研究[J].经济社会体制比较,2016(06):33-42.

[16]文书洋,张琳,刘锡良.我们为什么需要绿色金融?——从全球经验事实到基于经济增长框架的理论解释[J].金融研究,2021(12):20-37.

[17]史代敏,施晓燕.绿色金融与经济高质量发展:机理、特征与实证研究[J].统计研究,2022,39(01):31-48.

[18]陈向明.扎根理论的思路和方法[J].教育研究与实验,1999(04):58-63+73.

[19]孙晓娥.扎根理论在深度访谈研究中的实例探析[J].西安交通大学学报(社会科学版),2011,31(06):87-92.

[20]苏郁锋,吴能全,周翔.制度视角的创业过程模型——基于扎根理论的多案例研究[J].南开管理评论,2017,20(01):181-192.

[21]彭澎,刘丹.三权分置下农地经营权抵押融资运行机理——基于扎根理论的多案例研究[J].中国农村经济,2019(11):32-50.

[22]李娟,聂勇.基于扎根理论的农业供应链金融创新内在机理探究[J].财会月刊,2021(10):145-152.

(责任编辑:张艳妮)

An Inherent Mechanism Study of Green Credit Promoting

Common Prosperity Based on Grounded Theory:

An Investigation Case from Zhangjiajie

Wei Jun

(Zhangjiajie Branch of the People's Bank of China)

Abstract: Taking the continuous and stable income increase of farmers as the entry point for studying common prosperity, this paper uses the multi-case grounded theory method to study the inherent mechanism of green credit promoting common prosperity, and innovatively constructs an inherent mechanism model of green credit promoting the continuous and stable income increase of farmers. The following conclusions are drawn: (1) To promote the continuous and stable income increase of farmers, green credit needs the organic combination of five core categories, namely institutional environment, green industry development, industrial interest linkage, entrepreneurs, and supporting measures to form a synergy. (2) The institutional environment has created favorable external conditions for the intervention of green credit. (3) The integration of green high-value agriculture and rural tourism promotes the extension of agricultural industrial chains and the improvement of value chains, driving farmers to share industrial development dividends through the interest linkage mechanism. (4) The supporting measures of local governments are conducive to enhancing the market competitiveness of green agriculture, and ultimately promoting the continuous and stable income increase of farmers.

Keywords: Grounded theory; Green finance; Common prosperity; Inherent mechanism