陕西S事业单位财务分析指标体系及评价模型构建

2023-08-30张洁

张洁

一、前言

自2019年1月1日起,事业单位统一执行新的政府会计准则制度,日常核算采用“双基础”平行记账,年终编制“双报告”,更加全面、清晰反映事业单位财务信息和预算执行信息[1],财务信息质量明显提高,为财务管理工作提供了基础数据支撑。然而,由于事业单位经费来源主要为财政资金,财务部门日常的关注点更多地集中在账务核算与预算执行,财务分析工作一直未加以重视,流于形式。随着国家对事业单位财务管理现代化的要求,事业单位应该重视财务分析工作,强化财务分析能力,构建适合的财务分析指标体系及评价模型,综合反映财务状况和预算管理情况,从而有效识别财务风险,提高资金使用效益,切实提高财务管理水平。

二、S事业单位财务分析现状

政府会计制度实行以来,事业单位年终需要编制“双报告”,财务报表反映单位财务状况和运行情况,预算会计报表反映单位预算执行情况。权责发生制的引入,丰富了事业单位会计报表体系内容,也对财务分析能力提出了更高的要求。事业单位财务分析是以财务会计报表和预算会计报表信息为基础,通过比率分析法、趋势分析法等,综合评价单位资产管理、财务风险、财务运行、预算管理情况等[2]。

S事业单位经费来源主要为财政拨款收入,日常财务分析主要为按月反映预算执行情况,年终编制部门决算报表。从单位情况、收入支出预算安排、收入支出预算执行、年末结转和结余、绩效目标完成情况、财务工作开展情况等方面综合分析年度收入支出预算执行情况。编制政府部门财务报表,从工作目标完成情况、部门财务状况、部门运行情况、部门财务管理情况等方面开展部门财务分析。由于“双报告”编制时间、侧重点不同等,S事业单位财务分析工作往往时效性较差,多为编制报告时的事后分析;综合性不强,单一反映部门财务状况、运行情况或预算执行情况,未形成全面系统的财务分析体系。S事业单位仅限于可以按照要求在“双报告”中完成相关财务分析工作,日常对财务分析工作缺乏重视,未有效发挥财务分析的重要作用。因此,本文尝试构建以财务报表信息和预算报表信息相结合的多层次财务分析指标体系,旨在强化日常财务分析能力,综合反映事业单位财务状况和预算管理情况,为良好的财务管理工作提供支撑。

三、S事业单位财务分析指标体系

本文根据事业单位财务报告和决算报告的要求,结合S事业单位业务特征,从资产管理能力、财务风险管理能力、财务运行情况、预算管理情况四方面共选出15个二级指标构建财务分析指标体系,综合评价S事业单位财务状况和预算执行情况。

(一)资产管理能力

1.资产结构分析

该指标反映部门资产总额的构成情况,可以了解具体某项资产占资产总额的比重,分析其占比是否合理。

2.往来款项占比=(应收款项+预付款项+其他应收款)/资产总额×100%

通过分析往来款项占比,反映单位清理往来款的程度。该指标比率越低,说明往来款管理质量越高,资产产生的坏账可能性较低。在日常管理中,可重点关注账龄较长的往来款项。

3.固定资产成新率=固定资产净值/固定資产原值×100%

该指标大体反映固定资产新旧程度。在日常固定资产管理过程中,可以分类计算每一具体种类资产的成新率。

4.人均固定资产=某项固定资产/在职人员总数

该指标可以计算某项固定资产人均占有量,可以衡量在某项固定资产购置上是否存在超标、超量和浪费现象,有利于单位合理配置资产,达到精简节约的管理效果[3]。

(二)财务风险管理

1.资产负债率=负债总额/资产总额×100%

反映事业单位偿债能力的基本指标,该指标越低,反映事业单位偿债能力越强。

2.流动比率=流动资产/流动负债×100%

3.现金比率=(货币资金+财政应返还额度)/流动负债×100%

流动比率与现金比率反映事业单位短期偿债能力,利用流动资产、现金及现金等价物偿还短期债务的能力。

(三)财务运行情况

1.收入费用率=年度总费用/年度总收入×100%

反映事业单位收入用于支付费用的比例情况。

2.收入结构分析反映事业单位财政拨款收入、事业收入等11项收入的占比情况。

3.费用结构分析反映事业单位业务活动费用、单位管理费用等8项费用的占比情况,可以根据分析结果进行费用管控。

(四)预算管理情况

1.收入预决算差异率=(收入决算数-年初预算数)/年初预算数×100%

该指标反映事业单位预算编制的准确性、完整性,可细分计算财政拨款收入、事业收入、经营收入、其他收入、年初结转和结余、人员经费、公用经费预决算差异率,衡量事业单位预算编制水平。

2.预算执行差异率=(决算数-调整预算数)/调整预算数×100%

该指标反映事业单位预算执行的有效性,可重点关注人员经费、公用经费等预算执行差异率,重点分析“三公经费”、培训费、会议费等支出情况。

3.财政拨款结转和结余率=财政拨款结转和结余本年年末数/支出调整预算数总计×100%

该指标反映财政拨款资金执行情况,指标越接近零,财政拨款执行率越高。

4.预算收入结构分析

该指标反映预算收入中各项收入占比情况,可结合支出功能分类进行具体分析。

5.预算支出结构分析

该指标反映预算支出中各项支出占比情况,可按功能分类、按支出性质和经济分类进行多角度分析。

四、基于层次分析法的财务分析指标体系及评价模型构建

AHP层次分析法是一种将定性分析与定量分析相结合进行计算决策权重的研究方法。本文运用层次分析法确定已构建的多层次财务分析指标体系中的各项指标权重并建立综合评价模型。

(一)确定一级指标层权重

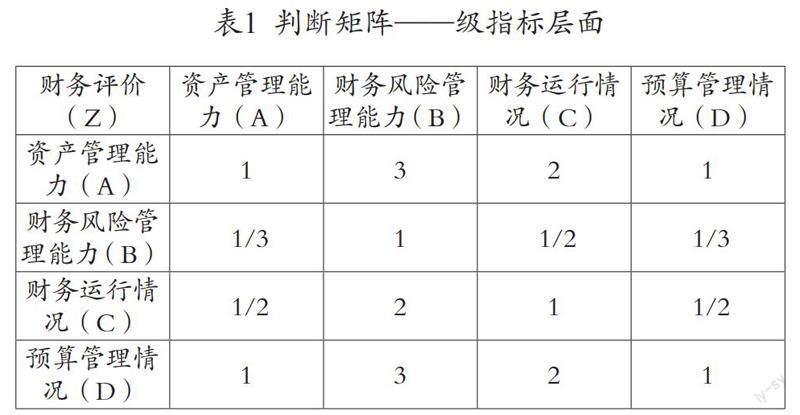

1.构造两两判断矩阵

构造两两判断矩阵,是将同一目标、同一准则下的因素进行两两比较,对其重要性赋值。本文邀请S事业单位财务管理人员按照层次分析法的操作步骤进行打分,将财务评价Z作为一级指标层,将资产管理能力、财务风险管理能力、财务运行情况、预算管理情况四个指标根据重要性程度分别进行两两比较,构建一級指标判断矩阵,见表1。

2.确定权重并进行一致性检验

根据层次分析法软件,计算针对上述一级指标构建的4阶判断矩阵特征向量为(1.565,0.485,0.841,1.565),对应的权重值分别为35.119%、10.894%、18.869%、35.119%,结合特征向量可计算出最大特征根4.010。接着利用最大特征根值计算CI值0.003,CI值用于一致性检验。对于该4阶判断矩阵,查询得到随机一致性RI值为0.890,计算可知CR值为0.004。该判断矩阵CR值小于0.1,满足一致性检验。

(二)确定各二级指标层权重

同理,按照层次分析法的操作步骤,分别构造各二级指标层的两两判断矩阵,计算各二级指标层权重。

(三)确定财务分析指标体系综合权重及评价模型

根据各末级指标的综合权重,得到汇总指标体系(表2)。

在日常财务分析中,可利用上述构建的财务分析指标体系,建立综合评价模型Z=X1×A1+X2×A2+…+X15×D5,结合专家打分,得到财务分析综合评价分数。

五、结语

本文构建的财务分析指标体系及评价模型是结合S事业单位财务报表信息和预算报表信息,综合反映财务状况和预算执行情况,较为全面地对财务工作加以评价,以期对财务管理工作具有一定指导作用。同时,该财务分析评价模型采用的指标均为财务指标,未考虑非财务指标,具有一定的局限性。在应用时,可动态结合实际情况进行优化,完善指标体系及评价模型,更好地发挥财务分析的作用,提高事业单位财务管理水平。

引用

[1]中华人民共和国财政部.政府会计制度:行政事业单位会计科目和报表[M].北京:中国财政经济出版社,2017(11):1-2.

[2]马琳.事业单位提升财务分析能力的思考[J].中国农业会计,2022(6):31-32.

[3]海南省财政国库支付局课题组.政府部门财务报告分析指标应用研究[J].预算管理与会计,2018(4):59-60.

作者单位:陕西省地震局