基于随机森林算法的房地产经济周期性波动预测

2023-08-30陈祖钦

陈祖钦

一、前言

针对房地产经济周期性波动进行预测时,主要使用支持向量机算法设计预测方案,但面对大量数据时容易陷入过拟合情况,使预测结果均方根误差(RMSE)较大。因此,本文提出以随机森林算法为基础的房地产经济周期性波动预测方法。运用主成分分析方法选取合适的指标,定义房地产经济景气指数,描述房地产经济变化情况。根据已实现房地产经济波动率,考虑动态估计误差,建立经济周期性波动率模型。依托于随机森林算法布置多个决策回归树,通过该结构从大量数据中筛选出包含重要特征的数据样本,并通过合理的基尼系数构建随机森林组合预测结构。最后,向组合预测结构中添加模糊信息粒化处理模块,提取有效分量信息。基于此进行后续预测分析,生成房地產经济周期性波动预测结果。实验结果表明,所提方法预测结果的均方根误差仅为0.08,满足了房地产经济波动预测要求。

房地产行业是国民经济的支柱产业,其带动了家电业、建筑业、服务业等数十个产业发展,在增加财政收入方面发挥了巨大作用[1]。但是,任何产业的发展都不是完全规则的,往往呈现出周期变化特点。房地产行业在经过几十年的繁荣后,也步入了经济周期性波动发展阶段。受到资源约束、消费约束等条件的影响[2],房地产市场出现下降趋势,而在资源供给充裕的情况下又会表现出上升特点,从而形成了循环往复的周期性波动特点。各个房地产企业参与市场博弈过程中,了解房地产经济周期波动规律,并预测未来波动情况,都是不可或缺的环节。

吴江斌等[3]结合广义回归条件异方差模型、混频数据抽样模型,构建了非线性组合预测模型,并在该模型中添加了马尔可夫算法,实现数据高效转换处理,稳定实现经济波动预测。实验结果表明,该方法预测精度较低。桂文林、程慧[4]针对历史经济数据进行滤波处理和分离处理,提取出循环成分,而后按照最大化原则构建改进prohit模型(广义的线性模型),通过该模型得到波动预测结果。但是,该预测方法在实际应用中难以与大规模数据相匹配。李晓寒等[5]从关系维度入手,针对历史经济波动数据构建异构子图,并引入多重注意力机制,实现图和数据的有效融合。设计基于图神经网络门控循环单元的预测模型,通过该模型完成经济波动预测。实验结果表明,该方法预测结果稳定性较差。

本研究以提升房地产经济波动预测准确率为目的,提出应用随机森林算法的新型预测方法。

二、基于随机森林算法的房地产经济周期性波动预测

(一)定义房地产经济景气指数

(二)构建经济周期性波动率模型

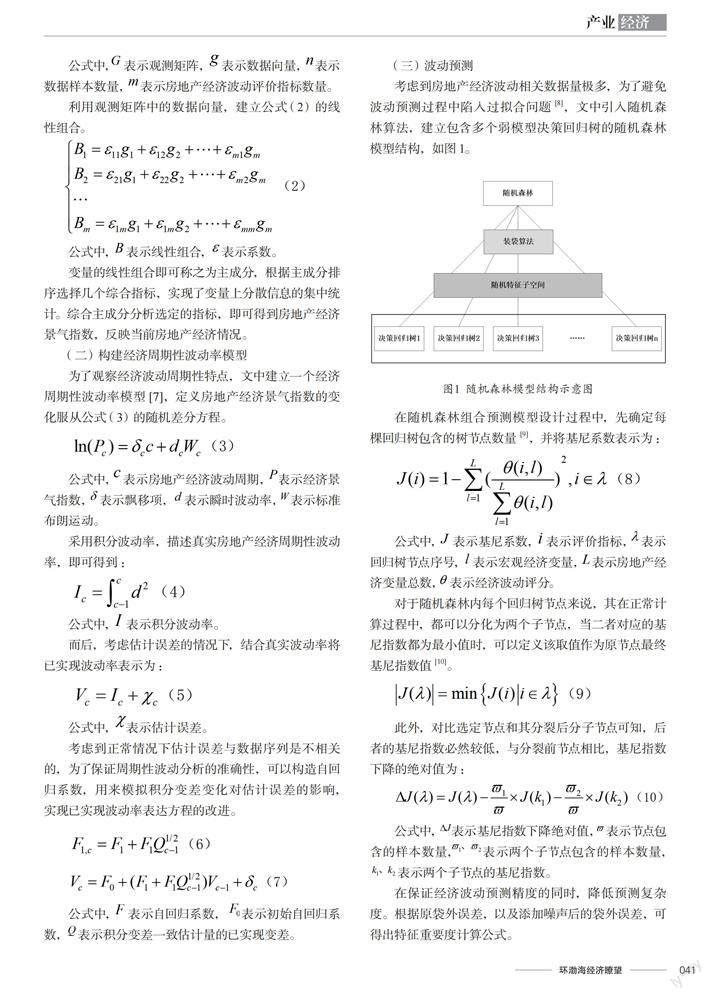

(三)波动预测

(四)生成房地产经济周期性波动预测结果

三、实验

(一)房地产企业概况

以某房地产企业为研究对象,进行波动预测实验分析。该房地产企业原本是1984年成立的科教仪器展销中心,直到1987年才正式更名为现代企业有限公司,同一年公司更改为股份制。本次实验准备阶段,选定2019年4月-2022年4月的房地产经济数据作为实验数据,设置样本的采样周期为1个月,采集36个月的房地产经济波动数据,作为后续经济周期性波动预测的基础。

(二)数据处理与参数设置

(三)波动预测结果分析

四、结语

为了制定更好的房地产发展计划,文中针对房地产经济周期性波动预测问题进行了研究,提出结合随机森林算法的新型预测方法。通过随机森林模型对海量数据进行筛选,避免无关信息的输入引起预测误差。此外,所提方法还引入了模糊信息粒度处理理念,将原始数据分解为多个分量的粒度信息,分别输入随机森林组合预测模型进行分析,综合处理后可以得出高精度波动预测结果。从实验测试结果也可以看出,本文提出预测方法的通用性较强,且最终预测结果更加准确,代表该研究思路的可行性。

引用

[1]毕文杰,扶春娟.基于机器学习的Airbnb房源价格预测及影响因素研究——以北京市为例[J].运筹与管理,2022,31(9):217-224.

[2]邵为爽,李晓红,张天抒,等.数据挖掘在房地产价格预测中的应用研究[J].数学的实践与认识,2020,50(5):306-311.

[3]吴江斌,王璐,夏正兰,等.基于MS-GARCH-MIDAS的组合预测模型的研究及应用[J].重庆理工大学学报(自然科学),2022,36(9):288-296.

[4]桂文林,程慧.基于多变量动态Probit模型的中国经济景气预测[J].统计与决策,2020,36(11):16-22.

[5]李晓寒,王俊,贾华丁,等.基于多重注意力机制的图神经网络股市波动预测方法[J].计算机应用,2022,42(7):2265-2273.

[6]吴晓峰,林晓言,靳雅楠.基于时间序列模型遴选的集成组合预测模型[J].统计与决策,2021,37(9):5-8.

[7]陆长玮.上海房地产市场的多尺度周期波动特征——基于集合经验模态分解和周期相位识别的分析[J].上海经济研究,2020(8):46-57.

[8]高世乐,王滢,李海林,等.基于矩阵画像的金融时序数据预测方法[J].计算机应用,2021,41(1):199-207.

[9]向为民,谢静,李娇.中国房地产市场的脆弱性评估:来自房价波动的证据[J].改革,2022(3):87-100.

[10]张新生,迟依涵,兰峰.基于媒体效应的房地产价格波动研究——以西安市为例[J].数学的实践与认识,2020,50(10):64-72.

作者单位:福州新区福清功能区投资促进中心