新消费品牌企业估值研究

——以奈雪的茶为例

2023-08-26冷建飞河海大学商学院

■李 杰 冷建飞 河海大学商学院

一、引言

“新消费”是指由数字技术等新技术、线上线下融合等新商业模式,以及基于社交网络和新媒介的新消费关系所驱动的新消费行为。在我国国民经济快速发展、大众可支配收入持续增长以及Z世代(指当前出生在1995—2009年的一代人,他们注重传统、酷爱吃瓜、喜好多元,是互联网的深度用户,同时也是知识焦虑群体,非常关注知识付费)的崛起之下,新消费品牌依靠技术和资本迅速走红,并成为众多投融资机构追捧的对象。2021年6月奈雪的茶港交所上市,打响新式茶饮上市“第一枪”,每日优鲜和叮咚买菜分别在纳斯达克、纽交所上市,同时引人注意的是,墨茉点心局成立不到一年估值翻了500倍,主打精品咖啡的Manner Coffee在三个月的时间里估值没有逻辑的跳涨,喜茶在完成一轮5亿美元的融资之后,600亿元的估值刷新了我国新式茶饮的融资估值记录。这些新消费品牌企业在资本的推动下,企业价值和品牌价值的估值体系被打乱,一级市场的估值在二级市场遭到了推翻,我们需要正确估值新消费品牌的企业价值。

二、新消费品牌企业的发展现状及其特征

互联网、新媒体加速了新消费的普及和深化,根据仲量联行统计分析,在过去五年,新消费领域投资热度总体保持增长趋势,融资总数翻了9倍,在2021年呈现爆发式增长,同比大幅增长111%,新消费品牌的发展势头依旧迅猛,正成为全球最大的消费市场。新消费品牌细分赛道中的美妆、茶饮等都诞生了新的头部品牌,并成功IPO增加了行业壁垒。

通过对近几年涌现出的一些新消费品牌进行观察,发现它们具有以下特征:

首先,新消费品牌企业大多处在初创期或者成长期。新消费品牌的发展也就在最近的十年期间,目前大多数新消费品牌企业皆处于企业生命周期的初创期或者成长期,其投资依赖度高、资本吸引力强。脱颖而出的新消费品牌往往最可能发展成为独角兽企业,前期需要投入较高的资金用于开拓市场、平台规模、投入研发和各种生产要素的整合,对资本的依赖度高,但同时具备一定的高增长和高回报能力,也极易获得资本市场的青睐。

其次,新消费品牌与传统品牌有本质的区别,新消费改变了消费的底层逻辑,用户和流量成了消费的核心。新消费品牌是资本按照互联网思维逻辑发展,其具备互联网基因,注重流量和包装,大幅度投入广告来带动流量和销量。Z世代群体是中国未来消费的重要驱动力,他们通过抖音团购、小红书和微博“种草”、B站推广等进行分享,通过互联网效应加大了品牌的曝光力度,从而获得更多的用户,做到了线上线下相结合。

最后,也正是因为新消费品牌企业把握了新时代的流量密码,在互联网的加持之下,进入市场并成功分到“蛋糕”,但同时新消费品牌企业面临的是一个复杂多变的市场,进入壁垒小、产品同质化严重等,导致行业内部竞争极为激烈,竞争成本远比传统行业大得多,稍有不慎便会在进军市场的道路上失败。

新消费品牌企业发展初期和成长期都是利用网络效应,吸引客户和流量,品牌商最重要的一个经营领域是用户,有了用户市场才逐渐扩大,线上线下同时助推企业价值定位。根据以上分析,拟采用以用户价值为核心的梅特卡夫定律,对初创期或者成长期的新消费品牌企业进行估值是较为合理的。

三、新消费品牌企业估值模型构建

1.梅特卡夫定律的提出和完善

罗伯特·梅特卡夫提出的有关网络价值和网络技术的发展定律,而后被称为梅特卡夫定律。定律的内容是:一个网络的价值等于该网络内节点数的平方,且该网络的价值与互联网用户数的平方成正比。梅特卡夫定律加剧企业之间的“马太效应”,企业的潜在价值随用户数量的增多而逐渐上升,企业间的发展将会呈现强者愈强、弱者愈弱的态势定律的初始公式为:

其中:V—企业的价值;K—商业化系数,企业的行业地位、资产的变现能力、企业的创新管理、用户的贡献率和活跃度;N—用户数量或者用户节点。

在该定律后续的发展和应用中,有学者发现,变量为用户规模的平方在一定程度上夸大了网络价值,甚至会加剧企业价值泡沫化。于是Odlyzko将齐普夫定律引进梅特卡夫模型中,并基于齐普夫定律的推定,认为用户规模的增加所带来的企业价值的提升效用是递减的,并根据用户的相对价值:第N个用户对企业的贡献值为1/N,得到所有用户数量N的价值就会以N×ln(N)增加。随后便有学者提出改进完成之后的公式:

其中:V(Odlyzko)—企业价值;K—单个用户收入贡献量;N—用户规模。

随后国泰君安研究所在梅特卡夫模型的基础之上提出了一个新的模型(国泰君安模型),该模型的提出思考了如何将网络用户节点以财务数据进行量化:

其中:K—变现因子;P—溢价率系数;R—为网络节点距离。

2.新消费品牌企业模型的构建

(1) 定义用户价值

梅特卡夫估值定律的核心在于用户,只有对企业有贡献的用户才能影响企业的价值。新经济企业可以使用活跃用户的数量或者企业的会员数量为基础来量化用户价值。在梅特卡夫原始模型中:用户数量的平方与企业价值成正比,后来不断有学者进行了质疑和创新,最新的理论研究发现,用户数量的增加所带来的企业价值提升效用是递减的,所以用户数量的平方在一定程度上会使企业估值泡沫化,根据用户的相对价值推算得到第N个用户的价值是以N×ln(N)增加。

(2) 确定用户贡献度

随着互联网平台的发展和普及,用户规模会急速上涨,然而并不是所有的用户都可以为企业带来价值,在平台消费的用户才能为企业贡献价值,每个用户对企业价值的贡献值通常用ARPU来表示,通过财务数据进行量化。

(3) 引入市场占有率

衡量一个企业是否存在溢价现象的主要指标是市场地位,地位越高,企业被资本市场看好的可能性越大,企业的价值会得到提升。此外,行业进入的壁垒的高低等因素也会影响新经济企业的价值。从差异化的角度分析,进入壁垒更高的行业理应获得更高的倍数。

(4) 量化品牌评价指数

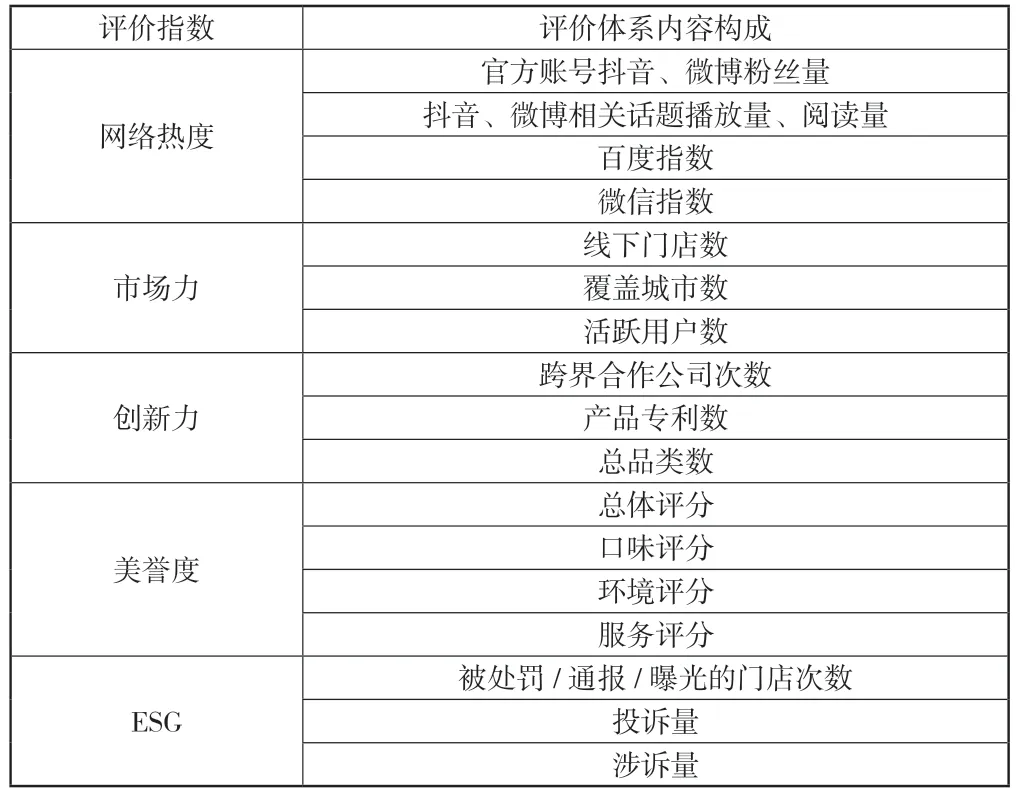

量化品牌评价指数需要将新消费品牌赛道细分化,精确到其所在的具体竞争“跑道”中。品牌评价指数是指在该细分的消费品牌赛道内,根据各大品牌的网络热度、市场力、创新力、美誉度和ESG(负向指数)综合评比所得到的数据。品牌评价体系见表1。

表1 品牌评价体系

(5) 计算获客成本

获客成本是指企业在获取新用户时所投入的单位成本,与企业收入的边际效用递减现象相同,企业投入成本也会有边际效应递减现象。在企业初创期或者成长期需要投入大量成本开拓市场,吸引客户,扩大企业影响能力,但是随着企业发展日渐成熟,分摊到单个用户的成本就会降低。

因此,基于以上对模型的演变分析和模型构成因子的描述,构建的估值模型如下:

其中:V—企业估值;ARPU—每用户贡献值;P—溢价指数;T—品牌评价指数;N—用户数量;ACA—获客成本。

四、梅特卡夫模型在奈雪估值案例中的应用

1.奈雪的茶公司简介

奈雪的茶于2021年6月30日成功在港交所抢跑上市,是比较火的新消费品牌之一,作为中国新式茶饮的头部品牌,2017年12月开始在全国范围内扩张,主营业务是现制茶饮,创新主打“茶+软欧包”的形式。2018年3月完成A+轮融资后估值为60亿元,在去年疫情背景之下,继续保持净开店,实施门店密集型战略,并自研了自动化制茶设备,也已实现了自动排班、订货功能。

2.模型参数分析

(1) 会员数量N

奈雪的茶商业模式就是资本助力获取流量。奈雪的茶致力于开拓属于自己的私域流量和营销平台,其私域流量矩阵分为小程序和公众号,小程序除了线上点单之外,还是重要的私域引流入口,为奈雪的用户留存和私域流量沉淀提供了接入渠道。截至2021年底,奈雪注册会员数量线上达到4330万人次,活跃会员约有700万,将奈雪所拥有的4330万会员人数作为企业所拥有的用户数量。

2.1.2 不同处理对马铃薯植株生长的影响 从表2可以看出:CK1处理抑制了株高的生长,喷施缓解剂处理的1、3与对照CK1有显著差异,CK1处理对分枝数没有抑制,喷施缓解剂处理的2、3与对照CK1有显著差异,CK1处理出现叶片失绿、矮化的情况,喷施缓解剂的1、2、3处理使植株基本上能正常生长。

(2) 每用户贡献值ARPU

奈雪的茶消费动力几乎全部来自其会员,会员用户为企业带来利润。奈雪的茶2018年底收益为10.87亿元,2019年收益翻倍达到25.02亿元,2020年收益30.57亿,截至2021年底,奈雪的茶营业收入为42.97亿元,公司每用户贡献值为42.97亿元/4330万人=99.2378(元/人)

(3) 溢价指数P

不同学者在对梅特卡夫模型中的变量数值赋予了不同的计算方法,这里的溢价指数将取奈雪的茶每股市价超过每股净资产的比例,可表示为:溢价指数=(每股市价-每股净资产)/每股净资产=1.9695。

(4) 品牌评价指数T

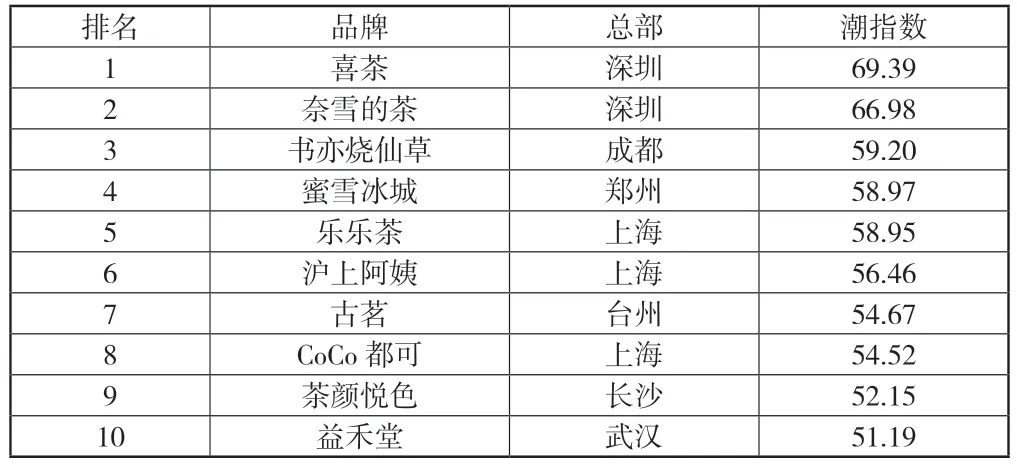

互联网如此发达的当下,新一代消费势力不断崛起,消费主力军更加追求个性化,对新经济、“潮”经济有强烈的好奇心,新式茶饮作为当下热门经济领域,茶企的价值也自然与其在行业中的地位有关。品牌评价指数是根据评价体系中的网络热度、市场力、创新力、美誉度和ESG指数评分,分别加权25%、25%、20%、20%和10%计算得出。21世纪新式茶饮评价指数见表2。

表2 新式茶饮Top10评价指数

(5) 获客成本ACA

获客成本是指新消费品牌企业为获取新用户所消耗的成本,在此处企业获取单位新用户的成本值取茶企为获取新会员数量所花费的销售成本、研发支出及相关成本;由奈雪的茶2021年财报可知,广告及推广开支为1.116亿元,2021年初会员规模为2790万人,年底会员规模达4330万人,获客成本为7.25元/人。

3.模型估值结果及敏感性分析

(1)模型估值结果

将各参数结果代入模型之中:

计算出2021年12月31日奈雪的茶估值结果约为137.54亿元。

截至2021年12月31日,奈雪的茶收盘价为8.56港元/股,总流通普通股17.15亿股,当日港元兑人民币汇率为0.8143,流通市值为119.54亿元,估值结果与流通市值金额相差18亿元。

奈雪在成立之初一直坚持走高端路线,从品牌定位到店铺直营,从商铺选址到持续扩张,都需要资本的加持。作为新消费品牌中新式茶饮行业的“独角兽”,从奈雪的茶历轮融资历程中可看到,2020年12月30日融资后估值约为129亿港元,资本的支持和运作一度将其IPO估值炒到300亿港元,然而上市半年市值蒸发将近一半,截至2021年底流通市值只有146.80亿港元。根据改进之后的梅特卡夫模型得到奈雪2021年底的估值是137亿元,比市值相差18亿元。估值结果与市值相差不大,却与一级市场融资时的估值天价迥然不同。

(2)敏感性分析

为了探究用户数量、获客成本这两个参数对企业价值的影响,做了如下敏感性分析:

① 用户数量

② 获客成本

从表3、表4可知,奈雪的茶企业价值与用户数量和获客成本的相关性较高,尤其是获客成本的大幅减少会引起企业价值较大幅度的变动。

表3 奈雪的茶用户数量敏感性分析

表4 奈雪的茶获客成本敏感性分析

五、新消费品牌企业成长启示

1.推陈出新,构建技术壁垒

新消费品牌面临的痛点问题在于产品同质化严重,因为其与传统品牌不同,在研发和投入的花费较少,大部分采用贴牌代工或者委托设计生产的方式降低成本,虽然能够保证供应链及时更新,但缺少技术专利的加持。新消费品牌未来发展的重心在于产品创新和技术投入,建立细分赛道行业壁垒,保持产品品质稳定,才能持久发展。

2.客户至上,增强客户黏性

品牌要抓住公域流量、商域流量和私欲流量才能获得成长和发展,留住原有用户,增长新用户,以相对更便宜的价格,将受众群体从追求新鲜事物的年轻人扩大到大众群体,因为新消费品牌的价格往往偏高,而追求新鲜事物的年轻人消费能力相对较低,为了避免在大环境不景气的情况下受到冲击,要将受众面进行扩充。而且有些新消费品牌的快速崛起在很大程度上是一次性的,大众的复购率极低,有些新消费品牌没出现多久就会销声匿迹。因此建立完善的用户“会员体系”可以在很大程度上避免类似事情的发生,让用户参与品牌建设,分享产品使用感受,建立用户与品牌共同体,增强用户黏性。

3.扩张上游,发展纵向产业链

中国食品行业分析师朱丹蓬提到:“未来企业的竞争更多是供应链的竞争,这也是未来企业的布局核心和重点,这也是资本往上‘移’的根本。”新消费品牌众多,要想获得一席之地,就要另辟蹊径,建立属于自己的供应链以保证产品端的供给质量与供给数量的稳定,为企业长远稳定发展打下坚实基础。

六、结语

新消费品牌的崛起与发展不是偶然,在资本市场无形的手的推动下,一级市场的估值与二级市场的流通价值有明显差别,在对新消费品牌企业进行估值时,要充分考虑客户价值与企业价值之间的联系,分析结合财务数据和非财务数据对企业价值的影响,利用改进之后的梅特卡夫模型对新消费品牌企业的估值具有一定程度的合理性。当然,对兴起的新消费品牌企业没有绝对准确的估值方法,市场本身的波动性也较大,对参数的量化不能达到百分百的准确度,个别参数的选取、案例的适用性都有待进一步的完善。最后,带有互联网基因的新消费品牌成长空间巨大,新消费品牌企业的长远发展也需要更多的探索和研究。