社会网络分析在税收研究中的应用:一个文献综述

2023-07-28赵姗何杨

赵姗 何杨

内容提要:近年来,社会网络分析逐渐进入国内外税收学者的视野。社会网络分析从“关系”视角出发,重点关注关系结构及其属性,为税收领域的研究提供了新的分析视角和研究范式。文章梳理了社会网络分析在税收協定、国际税收治理体系、避税逃税与税收遵从以及智慧税务建设等问题研究中的运用进展,并探讨了其在税收领域的未来应用趋势。

关键词:社会网络分析;国际税收协定;避税;税收遵从;智慧税务

中图分类号:F810.423 文献标识码:A 文章编号:2095-1280(2023)03-0040-08

在过去十年间,经济学经历着一场悄无声息的革命,社会网络处于经济学研究领域之外的看法得到根本性改变(Bramoullé et al.,2016)。如今越来越多的经济学家意识到,诸多重要的经济学问题需要网络维度的研究,网络分析在国际贸易、金融等领域中的应用日益成熟,并逐渐拓展至税收领域。近十年,社会网络分析逐渐成为税收领域问题研究的一种创新方法,有效地将微观视角和宏观视角结合起来,为税收领域的研究注入了新鲜血液。一方面,社会网络分析为研究经典问题提供了新视角,从“关系”视角研究避税、逃税与税收遵从背后的网络机制,并深化了对国际税收治理体系的认识;另一方面,社会网络分析用于研究新的问题,探究如何利用好社会网络分析优化智慧税务工具。然而,目前国内从社会网络视角研究税收问题的文献较少,国外的此类研究也正处于初期发展阶段。本文通过介绍国内外税收学者关于社会网络研究的最新进展,希望对国内该领域的学术研究有所助益。

一、社会网络分析的特征、类型及主要方法

起初,社会网络是社会学学者颇为关注的问题。在社会学领域,大多数统计方法将个体与社会环境分离,将个体作为独立的单位对属性数据进行分析。Barton(1968)提出,过去的社会学研究以抽样调查为主,使用随机抽样的个体,将个体从其所处的社会背景中剥离出来,并保证研究中的任何个体都不会与其他个体互动,这类研究是“社会学的绞肉机”。事实上,“我们都联系在一起,就像一张看不见的网”(Mickenberg,1996)。社会行动者并非独立存在于社会环境中,而是与其他社会行动者存在各类关系,从而形成“社会网络”,即行动者和行动者之间的关系组成的集合(Jamali和Abolhassani,2006)。社会网络分析本质上是一种新的社会科学研究范式和方法论,其重点关注的并非行动者本身,而是行动者之间的关系结构及其属性,从“关系”视角出发研究社会现象及社会结构,揭示社会现象的关系本质(刘军,2004;斯科特,2016)。由于政治结构、经济结构、行为结构等皆属于社会结构,社会网络分析方法在多学科中得到广泛应用。其一大优势在于,可将微观层面的行为与宏观层面的环境相结合,不仅可以分析组织中行动者的作用及地位,还可以研究群体对个体的影响以及个体对群体的影响,有助于解释多层次的社会现象(杨松等,2019)。此外,由于关系数据往往不满足常规统计学意义上的“变量的独立性假设”,常规统计学中的各种多元统计方法大多不能用来分析关系数据,而社会网络分析能够深入行动者之间的社会结构,适用于关系数据及网络变量的研究,填补了这一空白(刘军,2019)。

Freeman(2004)认为,社会网络分析作为一种社会研究方法,具有四个特征:一是由对社会行动者之间的关系进行结构分析的需求驱动;二是基于系统的经验数据;三是大量使用图形图像;四是依赖于数学和/或计算机模型的使用。具体来说,常用的社会网络表示方法主要为图论法及矩阵法。前者以点和线来表示行动者及其间的关系,直观地表示网络的结构特征;后者将网络中的节点分别按行和列的形式排列形成网络矩阵,用以表达和分析不同类型的网络(林聚任,2009;斯科特,2016)。同时,由于网络分析可运用物理、计算机科学和应用数学的方法,随着计算机技术发展和数据可获得性的增强,社会网络学者结合图论、概率统计、矩阵代数或计算机编程等方法研究社会网络的趋势愈发明显。

在研究中,社会网络学者如果仅对个体社会网络的一些特征进行描述,那么可以利用一些常见的统计分析方法,在此基础上可结合社会网络分析方法对中心度指标、凝聚子群及核心—边缘结构等进行测度分析,围绕多方面网络特征展开研究;如要对一些网络特征进行统计推断,一般的统计推断方法就无法适用,需要利用专门的社会网络推断模型、程序和技术(刘军,2004)。例如,利用二次指派程序(QAP)、指数随机图模型(ERGM)等方法对网络特性的统计显著性进行测试,以测量关系并解释网络。社会网络的主要类型及分析方法如表1所示。

二、社会网络分析在税收领域的应用

就纯理论研究而言,社会网络分析在经济学领域的应用主要涉及三个基本问题:一是网络结构,研究社会网络的结构属性;二是网络效应,研究社会网络结构如何影响经济决策;三是网络形成,探讨经济激励影响社会网络结构形成的机理(徐振宇,2013)。就应用研究而言,随着经济全球化和信息技术的发展,社会关系日益系统化、结构化、复杂化,需借助专业的分析方法和工具诠释网络结构,提炼出社会整体与成员个体的特征属性及其关联,以充分揭示网络结构的复杂关系、演变路径及发展趋势(成全等,2013)。税收研究是应用经济学研究的一部分,但相较于国际贸易、金融等领域,社会网络分析在税收中的应用处于初步阶段。事实上,社会网络普遍存在于税收领域,比如,国家间的税收协定关系网络、避税问题中的连锁董事网络、公司间的关系网络、纳税人社会关系网络,等等。因此,借助信息化、专业化工具诠释税收领域的网络结构、网络效应及网络形成,成为需要重点研究的问题。

(一)国际税收协定网络结构

当前,学者们对国际税收协定网络体系的研究,可总结为针对加权协定网络和无权协定网络两方面的研究,分别聚焦税收协定滥用问题的探讨及国际税收治理体系的刻画。

1.研究税收协定滥用的加权税收协定网络

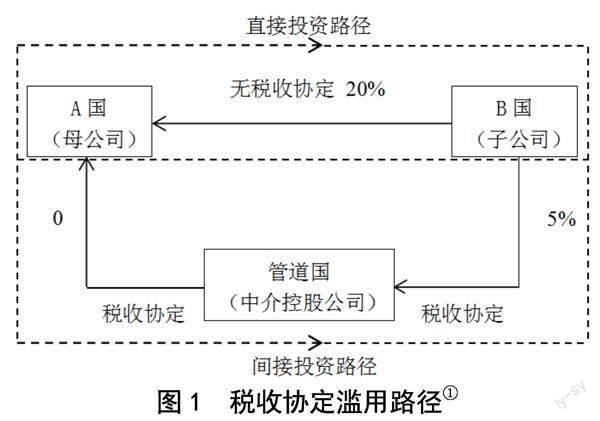

国际税收制度是由大量双边税收协定组成的复杂制度,其中双边税收协定的主要作用之一是协调各国间的政策以避免双重征税,进而增加外国直接投资(FDI)。当前多数国家对支付给外国子公司的股息和利息征收预提税,但许多税收协定设置了条款减免这些预提税,为协定国的外国投资者提供了优惠。然而,各国在双边基础上进行的国际协调,无意中为跨国公司滥用协定创造了条件。如图1所示,跨国公司可通过第三国进行投资,即通过第三国以更优惠的税收协定转移FDI,而不是直接投资于东道国,以利用母国和东道国之间的协议中没有的优惠条款,通过间接投资途径减少预提税,获得协定滥用带来的额外收益。此类跨境避税行为造成了许多国家的税收损失(Davies,2004)。

有学者认为,协定滥用限制政府征税能力的程度取决于税收协定网络的结构。税收协定不能被视为一个双边问题,而必须被视为一个网络(Arel-Bundock,2017;Petkova et al.,2020)。因此,有人从网络视角研究税收协定对FDI的效应,将税收距离定义为公司收入从一个国家汇回另一国家的税收负担,考虑滥用协定的可能性,计算了跨国企业在汇回利润时的“最短”(即税收最小化)路径,发现网络结果有助于解释FDI格局(Nakamoto et al.,2020;Hong,2022)。其中在方法的运用上,学者们往往将网络思维与算法等工具相结合,重点关注协定滥用的路径及其中的核心导管国家,以评估协定滥用程度(Hong,2018;van‘t Riet和Lejour,2018)。

由于跨国投资者经常利用间接投资路径中的优惠预提税率来减少股息税,而税收协定通常会确定各国汇回股息的预提税率,Hong(2018)构造了一个税率矩阵来表示国家间的税收协定网络并开发了一种算法,以股息预提税率作为网络关系权重研究税收最小化投资路径的结构,发现直接路径和税收最小化路径的外国税率之差(即协定滥用率)平均约为3.66个百分点。van‘t Riet和Lejour(2018)在此基础上关注了母国税收,进一步研究了协定滥用可能导致FDI转移的程度以及降低股息分配汇回税率的程度。他们发现,直接路线与最优路线的税收成本之差产生了协定滥用收益,这会使跨国公司的税收负担平均降低6%。此外,他们还计算了各国在网络中的中间中心度,确定了在协定滥用中发挥重要作用的核心管道国家。但Petkova et al.(2020)认为,上述研究只分析了单一年份的税收协定网络,忽略了随时间推移的变化情况,且在估计税收最小化投资路线时低估或高估了滥用协定的可能性。他们采用不同方法,以2005—2012年138个国家为样本,研究两国间税收成本以及各种可能组合的最短税收距离。研究表明,若税收协定为投资者提供了优于国内法条件的财务优势,降低现有全球税收协定网络的税收负担,则FDI会增加;不提供这种优势的税收协定对FDI没有影响。

上述成果主要结合FDI对税收协定网络进行研究,然而FDI数据未能揭示跨国公司的实际所有权结构。事实上,当跨国公司通过直接所有权链条无法实现税收最小化目标时,可能会选择与税收协定优惠国家的外国股权控股公司建立间接所有权链条。Hong(2022)在前期工作的基础上,将跨国公司的所有权数据、会计数据与税收协定网络变量相结合,研究税收协定网络、跨国所有权链和有效税率之间的关系,揭示了跨国公司在滥用税收协定时的投资路线。研究发现,跨国公司现实中建立的直接或间接所有权链条与网络中的税收最小化路线一致,说明跨国公司会通过与外国股权控股公司建立所有权链条的方式降低有效税率。

为了进一步分析管道公司的位置和部门,Nakamoto et al.(2020)构建了多层网络,其中第一层是由公司节点、持股关系、持股比例等构成的所有权网络,第二层是由管辖区节点、股息支付关系、股息预提税等构成的预提税网络,公司节点依据其所处的位置连接到管辖区节点,构成层间联系。据此他们提出多层中心度的概念,发現金融保险、批发零售等行业的企业可能是在税收协定滥用中发挥重要作用的管道企业。由于发展中国家的税收收入受到协定滥用等避税行为的严重损害,他们建议发展中国家在缔结税收协定时,特别是与多层中心度较高的发达国家的税收协定中,制定一项侧重于这些特定行业的条款以保证税收收入。

2.研究国际税收治理体系的无权税收协定网络

部分文献通过研究税收协定网络的演变,以全新视角诠释和理解国际税收治理体系。马海涛 等(2022)认为,各国间双边税收协定构成的全球税收协定网络是国际税收治理体系运转的基础。他们认为,根据世界体系理论,世界可划分为核心区、边缘区和半边缘区“三个地带”,核心区国家通过与边缘区签署大量双边税收协定维护自身利益,因此国际税收治理体系呈现出与世界体系相对应的“核心—边缘”结构,据此可从政治经济学角度构建国际税收治理的全新分析框架。马海涛 等(2023)在前期成果的基础上,还对全球税收协定网络的演进作了进一步分析,发现“强者愈强”的累积优势和“能者居上”的吸引力是促使网络形成的两大内在机制,各国经济及地理特征是网络形成的重要影响因素,其中经济特征的影响日益增强。

(二)避税、逃税与税收遵从

1.董事会连锁、税务筹划与避税

近年来,借助社会网络分析讨论董事会连锁网络①的研究颇为丰富。连锁董事网络使董事们不仅能够收集关于公司战略、行业趋势和宏观经济发展的信息,还能够掌握其他公司高管薪酬和管理层空缺的动态信息(Renneboog和Zhao,2014)。因此,学者们就连锁董事网络对高管薪酬方案设计及公司价值和绩效等问题产生的影响进行了研究,以期改善公司治理水平。当前,对董事会连锁网络的关注逐渐延伸至税收领域,部分学者以董事会成员的连锁关系表示公司间的联系,构建不同层次的网络,研究了网络关系对避税的影响。

Brown和Drake(2014)认为避税策略信息和经验可通过公司的社会网络联系在公司间共享,依据1996—2009年美国注册公司数据及董事会成员信息,确定了每三年期间的董事会连锁关系。研究表明,网络联系有助于解释避税,拥有更多低税网络联系的公司更倾向于采取避税行为。Lismont et al.(2018)将社会网络与机器学习技术相结合,以公司特征数据、避税数据及董事会成员数据构建网络预测避税行为。他们发现,考虑网络效应显著提高了避税预测模型的预测能力,说明董事会成员可以跨公司传播专业知识。进一步研究发现,董事会成员所关联公司的平均税率越高,其所在公司成为低税公司的可能性就越低;另一方面,与更多低税公司有联系会增加董事会成员所在公司低税的可能性。王营(2021)研究了我国的情况,利用上市企业样本构建董事网络,发现联结企业间的避税行为存在同群效应,建议企业慎重利用董事网络学习和模仿联结企业的避税经验。

2.避税天堂与逃税

避税天堂是为投资者提供避税机会的低税管辖区,是各国在制定税收政策以抑制税收侵蚀与利润转移时重点关注的对象。为设计更为有效的抑制逃税的政策,需要具体了解纳税人在利用避税天堂逃税时的财富流动情况。然而,由于数据的缺乏和逃税安排的复杂性,往往无法使用一般的微观经济计量方法研究此类问题。对此,有学者以“巴拿马文件”为基础构建全球逃税网络,为抑制逃税行为提供了政策建议。2016年,位于巴拿马的Mossack Fonseca律师事务所客户资料遭到外泄。该事务所的主要职能是充当创建离岸实体的中介,其2.6TB大小的泄露文件里包含20多万个离岸实体的信息,涉及200多个国家和地区,揭示了人们如何将资产隐匿在避税天堂的公司,为研究逃税问题提供了丰富的数据。Fernando和Antoine(2022)认为,通过设立离岸金融实体可将财富从来源国隐藏到东道国(即公司注册国,通常是避税天堂),从而(部分)隐藏所有者的身份,因此离岸金融实体可被视为两国间的逃税联系。他们以“巴拿马文件”数据集中出现过的161个管辖区为节点构建网络,定量分析发现,网络呈现出以核心—外围结构和肥尾分布为特征的层级结构,并非双边联系的随机集合。对此他们认为,在抑制逃税的政策设计中应考虑到这些结构性特征,结合特征向量中心性测度等方法系统解决问题。

3.税收道德与税收遵从

早期的税收遵从研究以期望效用最大化为假设基础,强调税务审计和处罚力度对纳税人偷逃税及税收遵从行为的影响。而在现有执法力度下,理论与现实发生偏离,纳税人实际税收遵从水平远高于模型计算出的结果(Frey和Feld,2002)。对此,Torgler(2002)认为,研究税收遵从问题重点应当从“人们为什么逃税”转为“人们为什么愿意交税”,研究纳税人纳税的意愿或内在化道德义务,即税收道德。税收道德逐渐成为国外税收遵从领域研究的新热点。OECD(2022)调查显示,虽然通过开发更高效的征收方法可以改善税收遵从,但提高税收道德是最简单、最具成本效益的选择之一。

Di Gioacchino和Fichera(2020)通过研究个人在网络互动时的税收道德和社会规范对逃税的影响,强调了税收道德和声誉在纳税行为选择中的重要作用。他们构建了一个代理人基模型①,其中纳税人“生活在”网络中并关心其社会声誉,假设个人通过观察“邻居(有联系的个体)”的税收道德调整其自身税收道德,关注找到志同道合者的概率、个人对声誉的权重等参数对税收遵从的影响,使用算法生成了多个随机网络。结果表明,融入社会的个人越多,人们越关心声誉,纳税遵从性越高。此外他们发现,财政机构可积极影响网络中“中心”个人的税收道德,进而提高整体税收遵从度。在前期研究基础上,他们又通过构建网络进一步分析发现,开展社交媒体活动、利用名人影响力的社会网络效应可减少逃税。

(三)智慧税务建设

当前,逃税和避税等不合规行为造成的税收损失问题日益严重。为此,许多税务部门正在尝试利用高级数据分析技术来减少应缴税款与实际征收税款之间的差额。Wessels et al.(2012)发现,纳税人的合规性受纳税人的社会结构影响,这些社会结构包括诸如婚姻和血统之类的基本亲属关系结构,也包括更复杂的结构如社区、机构甚至地理集群等。他们认为,社会网络分析关注不合规纳税人的社会结构而不是单一的违规事项,可直观显示实体间隐藏在数据中的复杂关系并识别网络中的关键实体。因此,借助社会网络分析,征税机构有限的执法能力可更有效地促进税收合规、实现最小化税收缺口的目标。正因如此,税务机关应加大对构建社会网络的“大数据”工具的投资力度。

在税收智慧工具建设方面,García和Mateos(2021)提出,如今的税收管理不能局限于对公司和个人纳税人的孤立管理,而是应该涵盖所有信息项目,考虑围绕纳税人的整个社会网络。他们认为,西班牙税务局是一位经验丰富的大数据用户,使用49种关系类型,将社会网络分析工具与机器学习技術相结合,能够更有效地检测新形式的欺诈行为,为税务管理提供了新的发展领域。Didimo et al.(2020)与意大利税务局合作,提出一种新方法以支持其开展税收风险评估工作。该方法以描述纳税人间关系的网络模型为基础,运用了各种数据挖掘和可视化分析手段,具体有四个步骤:一是匹配,旨在构建社会网络,并通过网络中的纳税人经济交易、股权等关系,定义纳税人社交网络中存在风险的可疑图形模式,与社会网络进行匹配,以便检索风险对象。二是学习,建立税收风险预测模型,通过机器学习算法来识别风险纳税人。三是扩散,构建模型模拟信息在网络中的传播,通过信息扩散策略将风险纳税人集合放大,并为网络中纳税人的税务风险评分。四是可视化,通过网络可视化系统将输出结果显示给工作人员,支持税务人员分析和验证前几阶段自动分类技术提供的税务风险分数,以控制公共行政决策过程,进行更有效的税务审计选择。

三、結论及未来展望

社会网络分析法在税收领域中的应用正处于发展初期,相关研究文献尤其是国内文献相对较少。但与经典研究方法相比,这一方法从新视角“关系”出发研究税收问题,具有不可忽视的独特优势和深化作用,相信会成为未来的研究热点。结合当前国内外税收领域发展现状及趋势,社会网络分析在税收领域的应用要重点关注以下方面。

一是税收协定滥用问题的网络研究应与时俱进。截至2022年6月底,包括我国在内的97个国家或地区签署了《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》(以下称《BEPS多边公约》)。这一公约包含了限制利益条款(LOB)和主要目的测试条款(PPT),进一步避免纳税人通过协定滥用获取优惠,防止税基侵蚀和利润转移,可重塑协定网络中的最小化税收路径。《BEPS多边公约》对税收协定网络、所有权网络的影响将成为颇具研究价值的问题。

二是深化网络分析在跨学科研究领域中的作用。网络方法为将税收问题研究与社会学、管理学、心理学、计算机科学等学科相结合架起了桥梁。结合管理学研究董事网络与避税,结合心理学研究税收道德,结合机器学习研究智慧税务,皆为税收研究拓展了思路、丰富了视角。因此,应当不断探索和深化网络分析在税收领域跨学科研究中的运用,尤其是随着大数据与人工智能不断发展,应当对社会网络在深化“以数治税”过程中能够发挥的作用予以重视。

三是深化对税收领域网络形成原因和机制的探索。当前税收领域的网络研究主要聚焦于验证网络结构的存在与否、分析网络的结构属性以及研究网络结构的影响效应,对网络形成背后的深层原因和机制探索不足,对网络推断方法运用较少。今后可结合计算机科学及网络分析手段,深化探讨税收领域社会网络结构形成的机理,以充分揭示网络结构的演变路径及发展趋势。

四是丰富中国视角的税收领域问题社会网络分析研究。一方面,厘清境内避税及跨境避税行为背后的机理和传导机制;另一方面,思考如何将社会网络分析工具与机器学习结合,合理融入智慧税务体系,帮助预测避税行为和模式,为我国深化税收征管改革、建设智慧税务提供支持。

参考文献:

[1]Arel-Bundock,V.The Unintended Consequences of Bilateralism:Treaty Shopping and International Tax Policy[J].International Organization,2017,(2).

[2]Barton,A.H.Bringing Society back in Survey Research and Macro-methodology[J].The American Behavioral Scientist,1968,(2).

[3]Bramoullé,Y.,Galeotti,A.,Rogers,B.The Oxford Handbook of the Economics of Networks[M]. Oxford:Oxford University Press,2016.

[4]Brown,J.L.,Drake,K.D.Network Ties Among Low-Tax Firms[J].Accounting Review,2014,(2).

[5]Davies,R.B.Tax Treaties and Foreign Direct Investment:Potential Versus Performance[J]. International Tax and Public Finance,2004,(6).

[6]Didimo,W.,Grilli,L.,Liotta,G.,et al.Combining Network Visualization and Data Mining for Tax Risk Assessment[J].IEEE Access,2020.

[7]Di Gioacchino,D.,Fichera,D.Tax Evasion and Tax Morale:A Social Network Analysis[J]. European Journal of Political Economy,2020,(5).

[8]Di Gioacchino,D.,Fichera,D.Tax Evasion and Social Reputation:The Role of Influencers in a Social Network[J].Metroeconomica,2022,(4).

[9]Fernando,G.A.,Antoine,M.The Network Structure of Global Tax Evasion Evidence from the Panama Papers[J].Journal of Economic Behavior and Organization,2022,(2).

[10]Freeman,L.C.The Development of Social Network Analysis[M].Vancouver:Empirical Press,2004.

[11]Frey,B.S.,Feld,L.P.Deterrence and Morale in Taxation:An Empirical Analysis[R].C′ESifo Working Paper Seris,2002,(8).

[12]García,I.G.,Mateos,A.Use of Social Network Analysis for Tax Control in Spain[J]. Review of Public Economics,2021,(4).

[13]Hong,S.Tax Treaties and Foreign Direct Investment:A Network Approach[J].International Tax and Public Finance,2018,(5).

[14]Hong,S.Tax Treaties and Foreign Equity Holding Companies of Multinational Corporations[J].Review of Managerial Science,2022,(2).

[15]Jamali,M.,Abolhassani,H.Different Aspects of Social Network Analysis[C]//2006 IEEE/WIC/ACM International Conference on Web Intelligence (WI 2006 Main Conference Proceedings).IEEE,2006.

[16]Lismont,J.,Cardinaels,E.,Bruynseels,L.,et al.Predicting Tax Avoidance by Means of Social Network Analytics[J].Decision Support Systems,2018,(2).

[17]Mickenberg,R.Taxi Driver Wisdom[M]. San Francisco:Chronicle Books,1996.

[18]Nakamoto,T.,Rouhban,O.,Ikeda,Y. Location-sector Analysis of International Profit Shifting on a Multilayer Ownership-tax Network[J].Evolutionary and Institutional Economics Review,2020,(6).

[19]OECD.Tax Morale II Building Trust between Tax Administrations and Large Businesses[M]. Paris:OECD Publishing,2022.

[20]Petkova,K.,Stasio,A.,Zagler,M.On the Relevance of Double Tax Treaties[J]. International Tax and Public Finance,2018,(1).

[21]Renneboog,L.,Zhao,Y.Director Networks and Takeovers[J].Journal of Corporate Finance,2014,(10).

[22]Torgler,B.Speaking to Theorists and Searching for Facts:Tax Morale and Tax Compliance in Experiments[J].Journal of Economic Surveys,2002,(5).

[23]van't Riet,M.,Lejour,A.Optimal Tax Routing:Network Analysis of FDI Diversion[J]. International Tax and Public Finance,2018,(5).

[24]Wessels,E.,Smit,M.,Kroeze,J.H.Social Network Analysis to Optimize Tax Enforcement Effort[C].AMCIS 2012 Proceedings,2012.

[25]成 全,戴 誠.近十年我国社会网络研究团队透视[J].现代情报,2013,(4).

[26]刘 军.社会网络分析导论[M].北京:社会科学文献出版社,2004.

[27]刘 军. 整体网分析——UCINET软件实用指南(第三版)[M].上海:格致出版社,2019.

[28]林聚任.社会网络分析:理论、方法与应用[M].北京:北京师范大学出版社,2009.

[29]马海涛,姚东旻,孟晓雨,庄 露.国际税收治理的政治经济学分析[J].南开经济研究,2022,(6).

[30]马海涛,姚东旻,孟晓雨,庄 露.国际税收治理体系的演进:基于全球税收协定网络的形成[J].世界经济,2023,(5).

[31]王 营.企业避税同群效应研究——基于董事网络的证据[J].中南财经政法大学学报,2021,(2).

[32]徐振宇.社会网络分析在经济学领域的应用进展[J].经济学动态,2013,(10).

[33]约翰·斯科特.社会网络分析法(第3版)[M].刘军,译.重庆:重庆大学出版社,2016.

[34]杨 松,弗朗西斯卡·凯勒,郑 路.社会网络分析:方法与应用[M].曹立坤,曾丰又,译.北京:社会科学文献出版社,2019.

(责任编辑:问舍)