我国个人所得税的“调高”效应

2023-07-28杨昭

杨昭

内容提要:文章结合微观层面的家庭收入数据和宏观层面的各地个人所得税数据,采用回归分析方法,考察我国个人所得税的收入再分配效应。OLS和2SLS结果表明,我国个人所得税通过缩小高收入家庭与当地平均收入的差距,呈现出正向的收入再分配效应,而在低收入家庭中这一效应不明显。这一结论通过了一系列稳健性检验。进一步分析表明,个人所得税降低了中高收入组和高收入组家庭因不平等机会获得的收入,缩小了中高收入组家庭工资收入与当地平均工资收入的差距,缩小了高收入组家庭资本收入与当地平均资本收入的差距。

关键词:个人所得税;收入再分配;累进性;高收入

中图分类号:F812.422 文献标识码:A 文章编号:2095-1280(2023)03-0020-10

一、引言

改革开放以来,在我国经济高速发展的同时,居民收入差距也逐渐拉大。Piketty et al.(2019)研究发现,改革开放初期我国的收入不平等程度与北欧接近,但现在正接近美国的水平。国家统计局公布的数据显示,2021年我国城乡居民人均可支配收入的基尼系数仍然高达0.466①。有效缩小收入差距进而改善收入分配格局的基本主线是“提低、扩中、调高”。其中,作为突破口的“提低、扩中”是我国近年来有关宏观政策的重点发力方向。与之相比,在尊重私人产权的市场经济总基调下,通过“调高”缩小收入差距可使用的手段较为受限。个人所得税是我国为数不多的可天然调节过高收入的政策工具。除了积极“调高”外,个人所得税还可通过充分关照中低收入者生活成本而从消极意义上“提低、扩中”。当然,除税制设计本身外,个人所得税是否可缩小收入差距还受到多种因素影响,其再分配的效果如何有待实证检验。

已经有不少学者检验了我国个人所得税对缩小收入差距的作用,多数研究通过对比征税前后的收入基尼系数后认为,现阶段我国个人所得税再分配效应较为有限,且历次税改又弱化了这一效应。但是,个人所得税与收入分配状态是否有显著相关性,个人所得税是否切实通过“调高”缩小收入差距,个人所得税调节的是纳税人的哪一部分收入等,这些问题尚未受到学界足够关注,目前基于测算的主流方法亦未能就这些问题展开充分研究。本文尝试结合宏微观数据,采用回归分析的方法剖析上述问题。

二、文献综述

(一)基于测算的比较分析

考察个人所得税收入再分配效应最直接的思路是分别测算征税前后纳税人的收入差距,若税后收入差距低于税前,说明其对收入差距产生正向调节作用。该视角的研究重点是收入差距指标的选取及相关分解,其中主流做法是以基尼系数为基础构建“马斯格雷夫——西恩指数”①(简称MT指数)。MT大于0说明征税改善了收入分配不平等,MT越大说明改善程度越高(徐建炜等,2013)。2018年我国第七次修订个人所得税法,使用MT指数测算的研究结果多表明,受提高免征额以及引入专项附加扣除的影响,个人所得税的再分配效应有所弱化(张玄和岳希明,2021)。

(二)基于模型的模拟推演

还有一批文献综合考虑微观个体及家庭特征,构建系统的微观模拟模型或宏观均衡模型评价税收的政策效果。如Jacobs et al.(2010)采用MIMIC模型研究了荷兰采用单一所得税制的效应,Avram(2018)采用EUROMOD模型研究了欧洲各国个人所得税的收入再分配效应。Apps和Rees(2018)构建异质性劳动力的分段线性所得税模型,证明由于家庭主要收入者的工资分配明显不平等,从夫妻共同征税向个人征税的转变将使总体税收负担分配更公平。刘元生等(2013)构建两阶段世代交替模型研究个人所得税免征额和税率对收入再分配的影响,发现免征额与基尼系数呈U型曲线关系。万相昱(2018)构建微观模拟模型,研究表明我国个人所得税的扣除标准具有局部优化解,过高的扣除标准将加大收入差距并破坏税收公平性原则。

(三)基于回归的关系挖掘

有个别文献采用回归分析的方法挖掘个人所得税和收入再分配的关系。如有学者采用OLS回归构造个人所得税累进性指数,使用165个国家宏观数据考察了个人所得税累进性对收入再分配的影响。何宗樾和徐滇庆(2014)使用36个国家2010年的截面数据进行回归分析,发现个人所得税占财政收入的比重越高,收入基尼系数越低。胡文骏(2017)采用面板向量自回归模型研究了2001—2012年间我国个人所得税的收入再分配效应,发现个人所得税扩大了总收入差距、城市内部收入差距和城乡之间收入差距。

总体看,国内研究个人所得税再分配效应的文献纵然丰富,但仍存在改进空间。从研究方法看,国内研究多采用MT指数进行静态比较分析,方法较为单一,研究丰富度不够。从研究视角看,国内文献重在考察我国历次个人所得税改革,尤其是2011年和2018年个人所得税改革的收入再分配效应,缺乏对其收入再分配效应的常态分析。从使用数据看,由于缺乏微观层面个人或家庭缴税真实数据,采用测算方法展开的研究多以全国层面微观调研的税后收入数据倒算出个人应该缴纳的所得税,这种处理方式一方面与实际情况脱节,另一方面忽略了个人所得税影响微观行为进而作用于收入的可能性,研究結论的现实适配性有待提升。针对上述问题,本文拟结合宏微观数据,采用回归分析方法,充分考虑内生性问题并针对不同收入群体考察我国个人所得税对居民税后收入差距的影响。

三、理论分析

理论上,个人所得税以微观个体凭借生产要素参与市场的初次分配结果为课税对象,天然具有调节收入差距的作用。但是征收个人所得税并不必然指向收入差距的缩小。个人所得税正向收入再分配效应的实现有赖于三大因素:税制设计的累进性,居民收入特点以及税制执行。

实行累进个人所得税的理论基础是税收量能赋税原则。由于富人的经济能力增长更快,对其多征税可以改善自由竞争市场所形成的收入与财富分配状况。要实现对富人多征税,既可以设置比例税率要求富人在绝对额上缴纳更多的税,也可以设置累进税率要求富人将其收入中更多的比例用于缴税。由于收入边际效用递减,对富人征收更高比例的税款可在较少损失社会总福利的前提下增加财政收入和缩小贫富差距。个人所得税在诞生之初就以累进税率的形式呈现,时至今日累进税率也是多国个人所得税的基本特点。在我国,工资薪金所得实行多级累进税率,2018年税改后,具有劳动性质的所得统一归集为综合所得,实行3%至45%的累进税率。在个人所得税的税目中,综合所得贡献的税收收入最多。由此,基于累进的综合所得税率设计,我国个人所得税对缩小收入差距应有所助益。

在居民收入特征方面,主要涉及两个要点,一是收入结构,二是收入水平。要让个人所得税缩小收入差距,就需要向富人征收更多的税。除了采用累进税率外,针对特定收入的比例税率也可能引致个人所得税事实上的累进性进而达到缩小收入差距的效果。从居民收入结构特点看,越是高收入者其收入中来源于劳动性质的收入越少,来源于资本性质的收入越多(Atkinson,2000)。在这种情形下,即便对资本性收入征收比例税,也会显著增加高收入者税收负担,进而达到缩小收入差距的效果。我国当下的个人所得税制设计对资本收益和资本利得均实行20%的比例税率,对经营所得实行5级累进税率。结合我国城镇居民收入特点,这种设计应该对收入差距起到正向调节作用。另外,个人所得税累进性的发挥还有赖于居民收入水平的整体提升。若居民收入水平普遍偏低,即便税制累进性很强,收入再分配效应的发挥也会受限。2021年我国城镇居民人均可支配收入4.74万元①,而个人所得税综合所得免征额为6万元/年,再加上专项附加扣除以及其他减免项目,多数纳税人并不承担或者承担极少量个人所得税,这压缩了个人所得税调节收入再分配的空间。我国个人所得税对收入再分配的总体调节作用,极有可能仅通过降低高收入群体的收入加以呈现。

基于上述分析,提出本文的核心假设:个人所得税可缩小我国居民收入差距,且该效应的实现主要得益于高收入群体承担主要税收负担。

任何税收政策都要经由具体程序落于实际才能展现最终效果。若税制执行与税制设计脱节,部分纳税人未如实如期缴纳税款,不仅造成税款流失,还会破坏税收公平。个人所得税征管难度大,纳税人主动缴税意愿低,税款流失较之于间接税更为普遍。分群体看,高收入者凭借其信息优势更容易规避纳税义务。分收入项目看,资本性收入的高流动性和隐蔽性加大了此类收入的税收征管难度(Alstadsaeter et al.,2019)。这些现实中的税制扭曲有可能破坏累进税率设计本应产生的正向收入再分配效应(Freire et al.,2008)。有学者已注意到我国个人所得税征管中存在的税款流失现象(李国锋和刘黎明,2015;马念谊和靳友雯,2019)。综上,个人所得税在我国的运行效果是否可以如实反映税制设计的初衷?是否可以切实缩小收入差距?尚有待实证检验。

四、实证策略、数据来源和变量说明

(一)实证策略

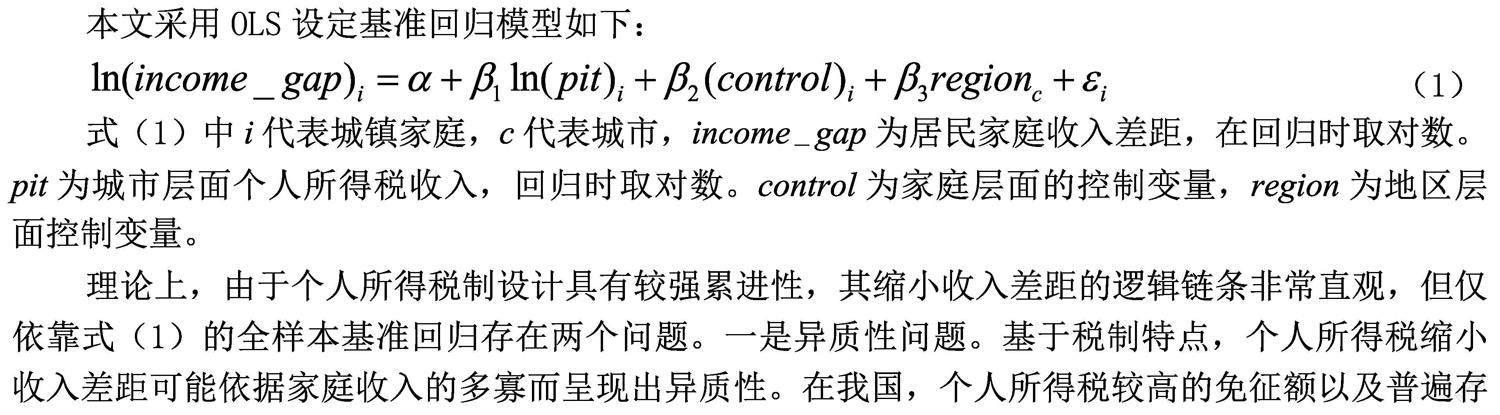

本文采用OLS设定基准回归模型如下:

(1)

式(1)中i代表城镇家庭,c代表城市,income-gap为居民家庭收入差距,在回归时取对数。pit为城市层面个人所得税收入,回归时取对数。control为家庭层面的控制变量,region为地区层面控制变量。

理论上,由于个人所得税制设计具有较强累进性,其缩小收入差距的逻辑链条非常直观,但仅依靠式(1)的全样本基准回归存在两个问题。一是异质性问题。基于税制特点,个人所得税缩小收入差距可能依据家庭收入的多寡而呈现出异质性。在我国,个人所得税较高的免征额以及普遍存在的核定征税、减免税等政策使得广大中低收入者事实上并不承担税收负担,而式(1)的全样本回归无法捕捉这一点。二是内生性问题。个人所得税的税基是税前收入,税前收入直接影响个人所得税,进而影响纳税人税后收入差距,而税后收入差距又依据税后收入测算而来且与税前收入分布高度相关,因而式(1)的回归结果有较严重的内生性问题。其他一些遗漏的、同时影响个人所得税和家庭收入差距的因素也会造成式(1)回归结果的内生性。为此,本文进行如下处理:在家庭收入50、90和95分位点进行分组,分别构造低收入组、中收入组、中高收入组和高收入组,按照收入组从低到高分别赋值1到4,进而构造个人所得税和家庭收入排序的交互项,进行式(2)的回归。式(2)中,系数β2集中反映了个人所得税影响收入差距的异质性。另外,本文还以分组的方式进行式(1)的基准回归,直观考察各组中个人所得税和收入差距的关系。

(2)

为处理内生性问题,本文为个人所得税选取同时满足相关性和外生性的工具变量,将在下文予以说明。

(二)数据来源

本文家庭层面的数据来源于中国家庭金融调查与研究中心2019年的城镇微观调研数据,并进行如下处理。一是删除家庭总收入小于0的样本,并在家庭收入前后1%处截尾。二是删除户主年龄超过65岁的样本。三是删除家庭总人口超过7人的样本。四是删除样本量少于20个的地级市。五是删除缺漏值以及记录有基本逻辑错误的样本。经处理后,共剩余8543个样本家庭,对应88个城市(含直辖市)。另外,本文城市层面的数据主要来源于各市2019年统计年鉴。

(三)变量说明

被解释变量:居民收入差距。考慮到回归分析对样本量的要求以及现实中人们更倾向与有相似背景的家庭进行对比来判断自身的“相对剥夺感”,本文采用家庭收入与本市城镇家庭平均收入均值之差的绝对值来衡量城镇家庭收入差距。该值越高,说明居民收入越偏离当地收入均值,代表该地区收入差距越大。

关键解释变量:个人所得税。本文的关键解释变量是2018年各地级市以及直辖市的个人所得税收入。总体看,由于雄厚的经济实力带来较高居民收入,东部地区的个人所得税收入和人均个人所得税负担都要明显高于中西部地区。

工具变量:个人所得税收入分成。本文将各市可获得的个人所得税分成份额作为个人所得税的工具变量。从相关性来看,个人所得税分成会影响税务机关征收努力程度,进而直接影响本地个人所得税收入。从外生性来看,直辖市和计划单列市分成份额由中央统一规定,地级市分成份额由省级政府统一安排,并不会受到本地收入差距的影响,具有较强的外生性。直辖市和计划单列市税收分成份额为0.4,地级市层面税收分成数据来源于各省在网络上公开的相关文件。①

控制变量。本文参照现有文献,同时考虑了家庭层面以及城市层面的控制变量,如户主年龄、性别、受教育程度等,详见表1。另外,在回归中还控制了省级层面的虚拟变量。

五、实证结果及稳健性检验

(一)基准回归

表2汇报了全样本基准回归结果。前三列显示,个人所得税收入越高,居民收入差距越大。但该结果混杂了收入分布分别影响个人所得税以及收入差距水平而呈现出的复杂关系。为在一定程度上规避该问题,表2(4)和(5)列汇报了个人所得税与家庭收入排序的交互项回归结果,可知个人所得税缩小收入差距的效应随着家庭收入排序的提高而显现,初步表明个人所得税主要通过降低高收入者的收入来缩小收入差距,但交互项效用的系数值只有0.069,远低于主效应。

表3以分组回归的方式进一步检验了个人所得税的收入再分配效应。结果表明,在中高收入组,个人所得税对收入差距开始呈现负影响。而在高收入组,个人所得税显著降低收入差距,个人所得税每增加1%,高收入组家庭总收入和当地平均收入的差距缩小0.498%。

(二)工具变量回归

表4汇报了使用工具变量的2SLS回归结果。第一阶段F值均大于10,较好排除了弱工具变量问题。第(1)列全样本回归结果表明,表2所展示的个人所得税与收入差距的正相关关系不复存在。第(2)列表明个人所得税仍随着家庭收入的提高而显著降低收入差距。第(3)至第(6)列表明个人所得税对收入差距的显著影响仅存在于高收入组,且回归系数为-0.858,明显高于高收入组OLS回归结果,说明若不考虑内生性问题,可能会低估个人所得税的再分配效应。

(三)稳健性检验

1.控制企业所得税和增值税

除个人所得税外,企业所得税和增值税在我国也属于中央地方共享税,各地在设置税收分级分成份额时可能会综合各共享税的收入情况。另外,各税种的直接税源均为微观主体的收入,除了个人所得税外,其他税种也可能对居民收入差距产生或直接或间接的影响。而若各税种之间由于地方部署、经济趋势以及纳税人税收筹划等原因产生关联,那么个人所得税对收入差距的回归结果就会受到这些混杂因素影响。为排除其他税种影响,在控制变量中加入企业所得税和增值税,回归结果见表5,可知个人所得税主要作用于高收入组的结论仍然稳健。

2.更换被解释变量

基准回归中本文的被解释变量为家庭收入和当地平均收入之差,均值容易受到极端值的干扰从而造成收入差距的误判。为此,另外采用中位数收入替代平均收入,将家庭收入和当地中位数收入之差作为被解释变量进行回归,结果见表6,可知个人所得税仍然通过降低高收入者的收入缩小收入差距。与基准回归相比,不仅最高收入组,在中高收入组个人所得税对收入差距的影响也变得显著。

3.更换解释变量

各地经济体量差异巨大,总量层面的个人所得税收入并不能完全反映納税人负担的强弱。为此,用人均个人所得税负担替换总量层面的个税总收入。表7的回归结果显示,人均个人所得税负担缩小收入差距的作用仍在高收入组中显著。

4.更换工具变量

本文还以同省份其他地区(剔除直辖市)2018年个人所得税收入均值作为本地区个人所得税收入的工具变量。选用这一工具变量的逻辑在于从税收征管角度看,省内各地税收收入之间有较明显的关联,尤其是长期以来个人所得税由地方税务部门征收,更容易受到上级政府部门以及其他地区的影响。而同省份其他地区个人所得税收入并不会直接影响本地收入差距。表8汇报了回归结果。可见,无论是采用均值还是中位数构造的收入差距,无论观察个人所得税总收入还是人均负担,个人所得税通过降低高收入者收入进而缩小收入差距的基本结论仍然稳健。

六、进一步分析:个人所得税影响了哪部分收入差距

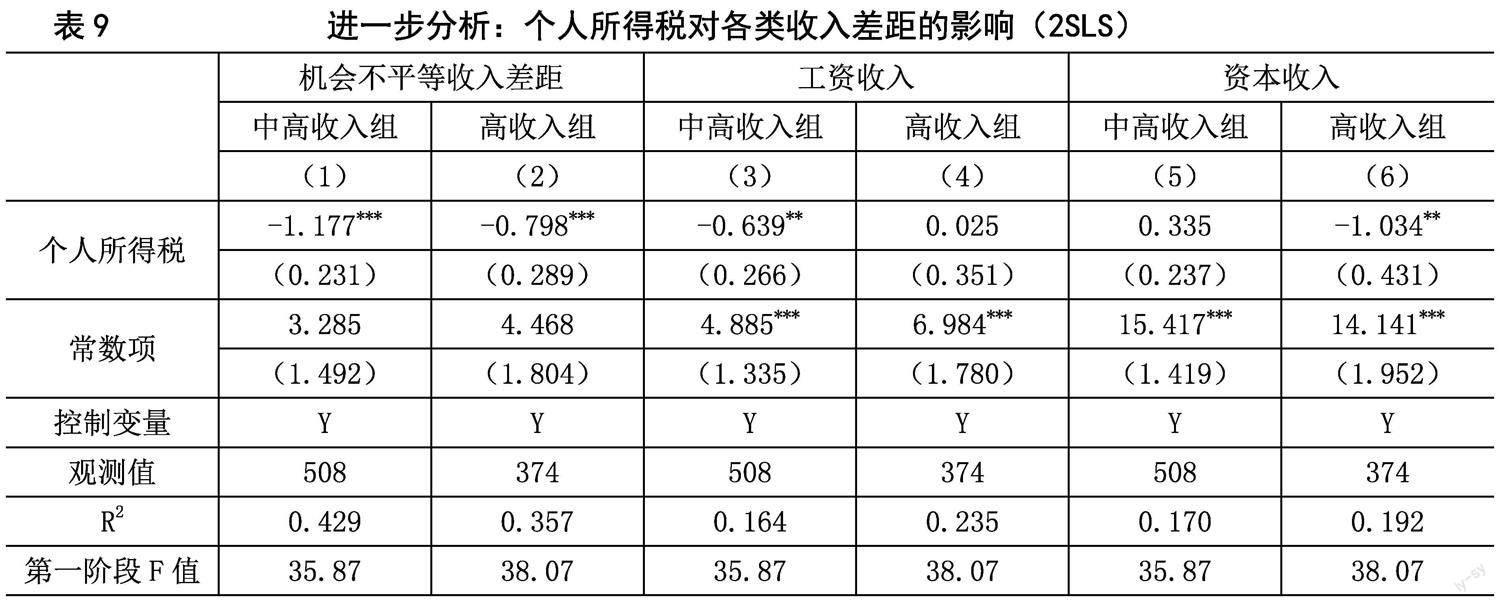

从收入来源看,家庭收入既来自于成员的主观努力,也与家庭所处的客观环境密切相关。努力因素可由家庭成员自主决定,由此引发的收入差距反映了微观个体发挥主观能动性参与市场竞争结果的差异。环境因素对个体来说是不可控的,由此引发的收入差距反映了机会不公平,需重点矫正(Roemer,2016)。如果说高收入家庭的收入中超过平均收入的部分更多是由于其所处的优势环境所致,那么采用累进个人所得税加大对这部分收入的税收负担可视为对机会不平等的一种事后矫正。为验证这一点,本文参照Alm?s et al.(2011)的思路,通过回归分析拟合出收入中归属于环境的比例,再计算出归属于环境的收入。简便起见,选取户主的年龄和性别、地区层面的宏观变量作为环境变量,这些变量明显是家庭不可控变量,再结合户主受教育程度以及家庭层面的其他变量,以家庭总收入为被解释变量进行回归。然后测算出家庭收入中归属环境的部分,再计算这部分收入差距,即为机会不平等导致的收入差距。以此收入差距对个人所得税回归,最终结果见表9的第(1)和第(2)列。可知在中高收入组和高收入组家庭中,个人所得税显著降低了不平等机会引发的收入差距。此外,本文将家庭收入简单划分为工资收入和资本收入两大类(资本收入包含经营净收入和财产净收入),分别计算两类收入差距,再对个人所得税回归,结果见表9的第(3)至第(6)列。可知个人所得税缩小了中高收入家庭工资与当地平均工资的差距,缩小了高收入家庭资本收入与当地平均资本收入的差距。

七、结论

本文结合微观层面的家庭收入数据和宏观层面的各地个人所得税数据,采用回归分析考察了我国个人所得税的收入再分配效应,OLS和2SLS结果均表明个人所得税通过降低高收入家庭与当地平均收入的差距呈现出正向的收入再分配效应,而在低收入家庭中这一效应并不明显。进一步分析表明,个人所得税降低了中高收入组和高收入组家庭因不平等机会获得的收入,缩小了中高收入组家庭工资收入与当地平均工资收入的差距,缩小了高收入组家庭资本收入与当地平均资本收入的差距。

本文结果证实了个人所得税对我国居民家庭收入差距具有正向调节作用,并且这一效应主要是通过对高收入者征税实现的。从税制设计看,这主要得益于个人所得税中有关工资薪金所得的高累进性。从居民收入特点看,高收入者家庭中来源于资本性质的所得更多,因而对资本性所得征收20%的比例税在一定程度上缩小了居民收入差距。事实上,不止我国,高收入者承担主要的个人所得税负担是普遍情况。例如美国国税局(IRS)发布的数据显示,2019年收入最高的1%纳税人缴纳的个人所得税占比达38.8%,而收入最低的90%纳税人缴纳的个人所得税总和占比为29.2%。

为更好发挥我国个人所得税对收入差距的正向调节作用,一是要进一步扩大综合所得的范围,强化个人所得税的累进性。二是要探索差异化的专项附加扣除制度和指数化的免征额调整制度,充分考虑中低收入家庭的基本生存负担,更好关照机会公平。三是要逐步缩小资本性质所得核定征收的范围,适度取消针对资本性质所得的税收优惠。四是要清理各地不合理的个人所得税优惠政策,减少高收入者避税空间。五是要加强税收征管,提高纳税人税收遵从度,增强个人所得税的筹资能力和收入调控能力。

参考文献:

[1]何宗樾,徐滇庆.个人所得税与基尼系数的动态关系及其政策启示[J].经济学家,2014,(10).

[2]胡文骏.中国个人所得税逆向调节收入分配的PVAR分析[J].山西财经大学学报,2017,(1).

[3]李国锋,刘黎明.个税起征点改革对纳税能力的影响:基于居民收入分布的估算[J].数量经济技术经济研究,2015,(8).

[4]刘元生,杨澄宇,袁 强.个人所得税的收入分配效应[J].经济研究,2013,(1).

[5]马念谊,靳友雯.个人所得税流失估算研究——基于发现-控制模型的实证分析[J].经济经纬,2019,(4).

[6]万相昱.中国现行个人所得税制度完善改进的微观模拟研究[J].数量经济技术经济研究,2018,(8).

[7]徐建炜,马光荣,李 实.个人所得税改善中国收入分配了吗——基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013,(6).

[8]张 玄,岳希明.新一轮个人所得税改革的收入再分配效应研究——基于CHIP2018的测算分析[J].财贸经济,2021,(11).

[9]Alm?s I.,Cappelen A.W.,Lind J.T.,S?rensen E.?.,Tungodden B.Measuring Unfair(in) Equality[J].Journal of Public Economics,2011,(7).

[10]Alstadsaeter A.,Johannesen N.,Zucman G.Tax Evasion and Inequality[J].American Economic Review,2019,(6).

[11]Apps P.,Rees R.Optimal Family Taxation and Income Inequality[J].International Tax and Public Finance,2018,(5).

[12]Atkinson A.B.The Changing Distribution of Income:Evidence and Explanations[J].German Economic Review,2000,(1).

[13]Avram S.Who Benefits from the‘Hidden Welfare State? The Distributional Effects of Personal Income Tax Expenditure in Six Countries[J].Journal of European Social Policy,2018,(3).

[14]Freire Serén M.J.,Panades J.Does Tax Evasion Modify the Redistributive Effect of Tax Progressivity?[J].Economic Record,2008,(12).

[15]Jacobs B.,de Mooij R.A.,Folmer K.Flat Income Taxation,Redistribution and Labour Market Performance[J].Applied Economics,2010,(25).

[16]Piketty T.,Yang L.,Zucman G.Capital Accumulation,Private Property,and Rising Inequality in China,1978—2015[J].American Economic Review,2019,(7).

[17]Roemer J.E.,Trannoy A.Equality of Opportunity:Theory and Measurement[J].Journal of Economic Literature,2016,(4).

(責任编辑:问舍)