供给冲击对税收收入的影响分析

2023-07-28陈嘉陈良源向景

陈嘉 陈良源 向景

内容提要:当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。其中,供给冲击既有全球通胀带来的价格成本上涨和劳动力生产要素短缺,也有逆全球化导致的供应链断裂风险。这些冲击极大地限制企业生产能力,进而降低整体产出和消费,最终导致税收收入下降。基于此,文章构造包含农业部门、能源部门、工业部门和服务部门四部门的动态可计算一般均衡模型(DCGE),以2022年广东省经济状况为基础模拟分析供给冲击对税收收入的影响。模型测算表明,广东省税收收入在供给冲击下将减少3.447%。如果供给冲击持续,在其他条件不变的情况下,2027年税收收入降幅将达到15.548%。最后,从能源结构、产业链安全和制造业智能化改造等方面提出应对供给冲击的政策建议。

关键词:供给冲击;税收收入;DCGE模型

中图分类号:F812.42 文献标识码:A 文章编号:2095-1280(2023)03-0030-10

一、引言

2021年底中央经济工作会议对中国经济形势进行了分析,会议强调“在充分肯定成绩的同时,必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”。其中,供给冲击是指导致企业生产能力和成本变化的不利冲击,这会阻碍中国经济的平稳增长(陈彦斌和刘哲希,2022)。2023年全球通胀压力依然较大,加之劳动力市场持续紧张和逆全球化带来的供应链断裂等负面因素叠加,中国经济下行压力依然较大。税收与经济增长具有周期性关系,税收增长的根本来源是经济的增长(Hines和Summers,2009;刘新利,2009)。供给冲击对税收收入的影响将对稳定财政收入提出新的挑战,分析并预测供给冲击对税收收入的影响势在必行。随着供给冲击的持续影响,财政收入持续下降,高培勇(2021)指出,当前中国的财政形势不容乐观,能够动用的预算资金已经捉襟见肘,难以为继,财政安全底线需要格外重视。因此,本文致力于研究供给冲击对地区税收收入增长的影响,增强对税收收入趋势的研判能力,为政府预防长期供给冲击的不利影响提供学理支撑。通过对现实中供给冲击下汇率上涨幅度、劳动力短缺程度和进出口数量减少情况进行估计,评估其对税收收入的影响,同时在动态模型中考察长期供给冲击的税收收入影响。

具体而言,本文根据2022年的广东经济特征,将第二产业拆分为能源部门和工业部门,构造包含农业部门、能源部门、工业部门和服务部门的四部门动态可计算一般均衡模型(DCGE)。根据现实冲击情况,以汇率上升2%刻画全球通胀上升导致人民币贬值压力,劳动力供给减少3%反映当前就业市场冲击,最后通过能源部门产品进口数量下降3%,出口数量减少1%反映逆全球化导致的供应链断裂风险。模型测算表明,2023年广东省税收收入在上述供给冲击下将减少3.447%,在持续性供给冲击影响下2027年税收收入将进一步下降15.548%。本研究的贡献和意义在于:其一,无论是汇率上升反映的进口成本上涨、劳动力供给不足还是进出口数量下降甚至供应链断裂等问题,都将是现阶段乃至未来一段时间内我国经济发展面临的重要挑战,本文研究对于后续的政策选择具有重要参考价值,具有明确的现实意义;其二,现有研究针对当前供给冲击的评估不够系统全面,本文建立动态CGE模型,充分考虑供给冲击长期化的情景,在目前三重压力的经济背景下,对供给冲击提供全面评估分析,能够为地方税收收入提供风险预警。

二、文献综述

可计算一般均衡模型(CGE)是研究外部冲击和危机事件影响的结构化模型(Bandara,1991;Walmsley和Strutt,2013)。CGE模型基于投入產出表,能够刻画实际经济结构对外部因素和冲击的具体反应,能够更好地服务于实践需要,被广泛应用于国家财政政策尤其是税收政策的经济效应分析上(Zhai和He,2008;陈烨等,2010)。首先,CGE模型在宏观经济增长冲击的影响研究中应用较为广泛,其主要优势在于能有效确定政府政策的层次、级别和力度。其次,CGE模型可以系统地进行总量冲击分析,尤其是可以进行金融危机、公共卫生突发事件等外生冲击对于整个经济体的成本效益分析。最后,CGE模型能够刻画行业结构之间的异质性。林伯强和牟敦国(2008)围绕石油等能源价格上升为主的供给冲击,发现能源价格上涨对中国经济具有紧缩作用,但对不同产业的紧缩程度不一致,供给冲击将推动产业结构变化。

在冲击事件的具体研究中,Kennedy et al.(2006)实证发现,消费者的信心效应和短期劳动力撤离是流行病冲击导致经济严重下滑的主要原因。Fougere et al.(2007)量化了人口老龄化带来的部门和过渡性动态影响,劳动力增长放缓将带来负面劳动力供应冲击,老年消费者比例的增加将引起消费需求结构的变化。Dixon et al.(2010)使用季度CGE模型来模拟H1N1流感对美国经济的影响,发现需求侧的影响要比对供给侧的影响更为敏感,因此刺激需求的政策更适合于应对疫情的冲击影响。胡滨等(2020)通过多部门CGE模型分析了新冠疫情对中国经济和产业链等的冲击以及政府干预的政策效应,发现劳动力供给和交通运输的供给冲击效应显著高于其他直接冲击。

当前的供给冲击主要体现在全球通胀压力导致汇率上升、劳动力供给不足和进出口数量减少的供应链断裂等方面,而影响税收收入的因素包含企业经营利润、进出口总额、固定资产投资规模和社会消费品零售总额等。因此供给冲击对税收收入增长的影响可能是多渠道的。在企业层面,当原材料或劳动力供给受到冲击时,既可能直接导致产出降低,也可能导致生产成本上升,企业利润率降低,增值税和企业所得税收入也会因此降低。在居民层面,劳动供给减少使得劳动收入下降,同时由于企业生产规模减小,对资本要素需求下降,减少居民的资本性收入,最终个人所得税收入减少。在政府层面,税收下降导致政府收入减少,从而影响政府支出,而政府支出减少会通过政府投资、消费来直接影响需求和供给,影响经济运行,从而进一步减少税收收入。

三、模型设定与供给冲击场景设置

与已有研究保持一致(陈烨等,2010;李春顶等,2018),本文建立的可计算一般均衡模型涉及生产、贸易、消费等行为,包含企业、政府和居民等主体,并针对当前汇率上升、劳动力短缺、供应链断裂等供给冲击对广东省税收收入的影响进行测算。

(一)生产贸易行为刻画

首先,为了刻画广东省经济结构,本文以广东省2017年投入产出表为基础,按照增速和结构变化逐年调整,最终构造2022年社会核算矩阵(SAM表)作为CGE模型分析的基础。①其次,由于俄乌冲突和全球产业链重构主要体现在石油、天然气等能源大宗商品的价格上升和数量变化,为了刻画这一现实冲击的影响,本文将第二产业进一步拆分为能源部门和工业部门。其中,能源部门由煤炭采选产品,石油和天然气开采产品,石油、炼焦产品和核燃料加工品,电力、热力的生产和供应,燃气生产和供应等5个细分行业构成,工业部门则是由第二产业剩余行业构成。因此,最终构成农业部门、能源部门、工业部门和服务部门的四部门CGE模型。这个过程中涉及不同生产部门的投入产出直接消耗系数、生产弹性系数等校准,相关系数参考陈烨等(2010)。

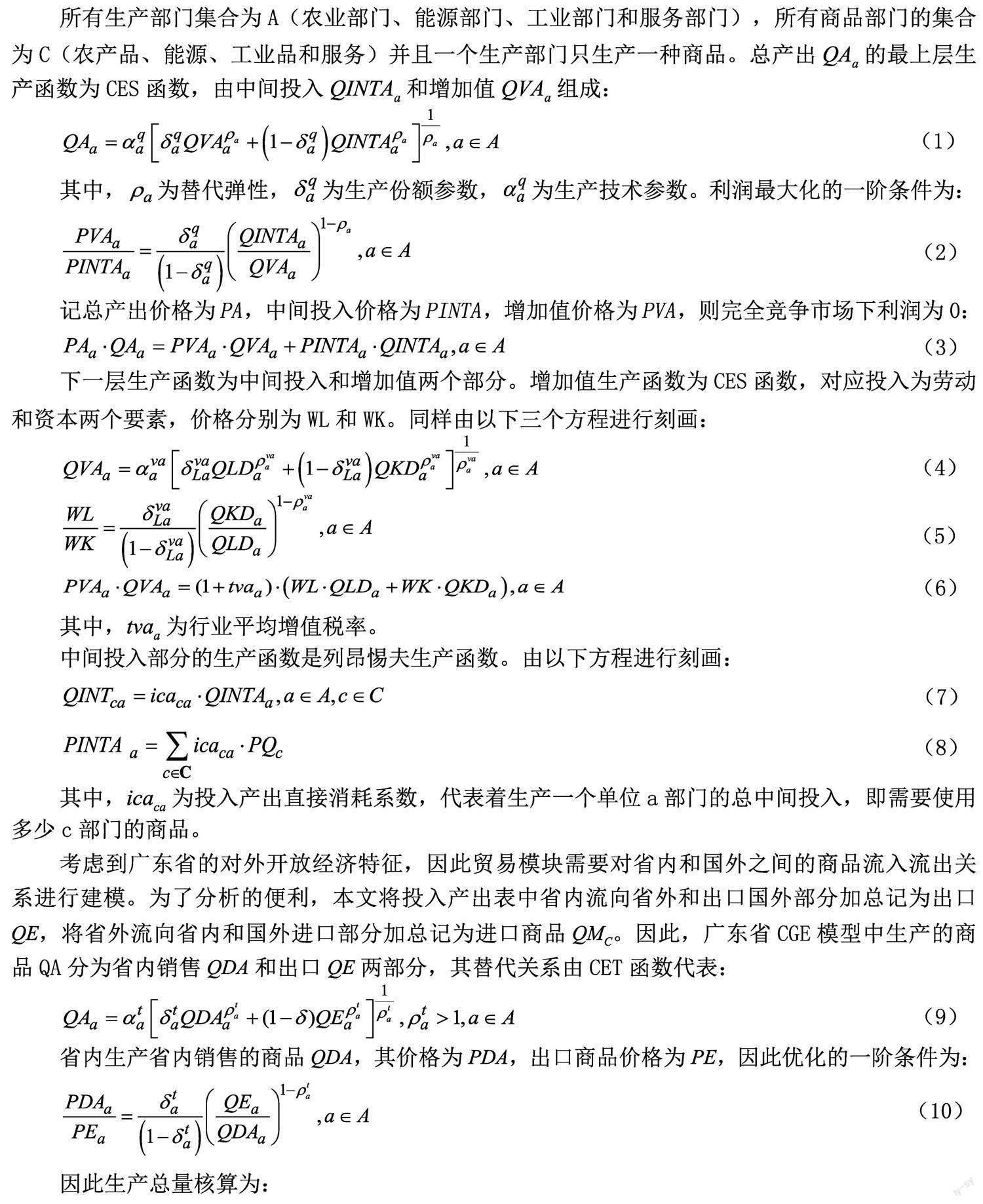

所有生产部门集合为A(农业部门、能源部门、工业部门和服务部门),所有商品部门的集合为C(农产品、能源、工业品和服务)并且一个生产部门只生产一种商品。總产出QAa的最上层生产函数为CES函数,由中间投入QINTAa和增加值QVAa组成:

(1)

其中,为替代弹性,为生产份额参数,为生产技术参数。利润最大化的一阶条件为:

(2)

记总产出价格为PA,中间投入价格为PINTA,增加值价格为PVA,则完全竞争市场下利润为0:

(3)

下一层生产函数为中间投入和增加值两个部分。增加值生产函数为CES函数,对应投入为劳动和资本两个要素,价格分别为WL和WK。同样由以下三个方程进行刻画:

(4)

(5)

(6)

其中,tvaa为行业平均增值税率。

中间投入部分的生产函数是列昂惕夫生产函数。由以下方程进行刻画:

(7)

(8)

其中,icaca为投入产出直接消耗系数,代表着生产一个单位a部门的总中间投入,即需要使用多少c部门的商品。

考虑到广东省的对外开放经济特征,因此贸易模块需要对省内和国外之间的商品流入流出关系进行建模。为了分析的便利,本文将投入产出表中省内流向省外和出口国外部分加总记为出口QE,将省外流向省内和国外进口部分加总记为进口商品QMC。因此,广东省CGE模型中生产的商品QA分为省内销售QDA和出口QE两部分,其替代关系由CET函数代表:

(9)

省内生产省内销售的商品QDA,其价格为PDA,出口商品价格为PE,因此优化的一阶条件为:

(10)

因此生产总量核算为:

(11)

出口价格受国际市场价格和汇率影响:

(12)

其中,EXR是汇率,pwea是用外币单位计算的商品完税后的离岸价格。因此,当汇率和离岸价格确定,出口价格也就确定,从而可以确定PA和PD。

与出口相对应的,省内市场上的商品不仅包括省内生产内销的商品QDC,也包括进口的商品QMC,构成省内市场上商品总供应QQC。这些供应对应的是包括消费者、企业和政府的需求,以及生产活动中间投入的需求。进口替换关系由阿明顿条件表示为:

(13)

(14)

总量核算等式为:

(15)

其中进口商品的价格由国际市场价格、汇率和关税决定:

(16)

其中tmc为进口商品的关税,pwmc是用外币计算的商品价格。需要特别强调的是,由于关税并不计入广东省政府的税收收入,并且存在国内省外贸易往来,因此在实际的代码中设定关税税率为0,使得政府收入中没有关税收入,同时省内价格与省外价格、国际价格一致。因为生产活动和商品一一对应,因此国内商品国内销售的生产活动和商品在价格和数量上保持一致,具有一对一映射关系:

(17)

(18)

方程(1)-(18)描述了生产模块包括生产活动和商品之间的关系。

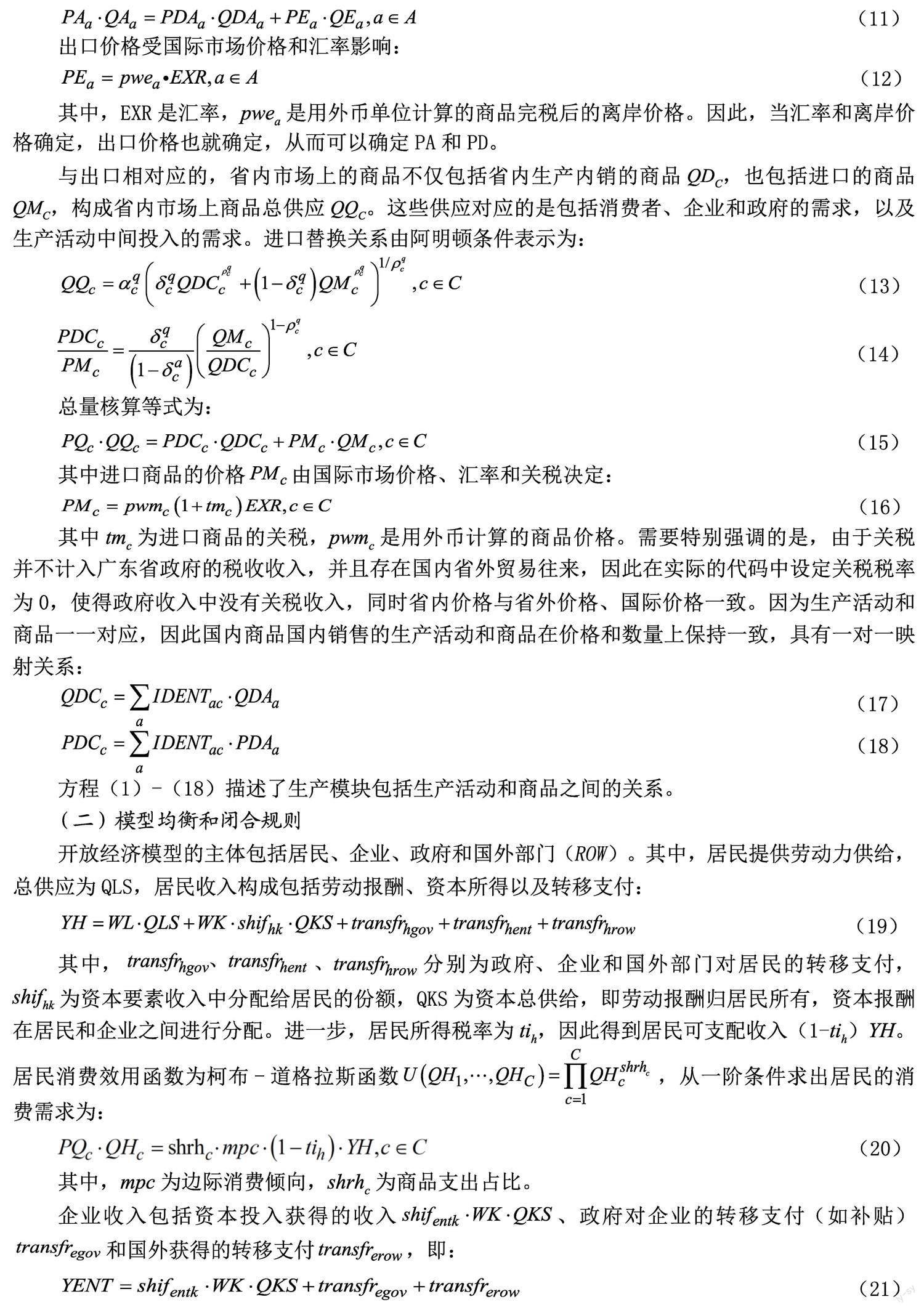

(二)模型均衡和闭合规则

开放经济模型的主体包括居民、企业、政府和国外部门(ROW)。其中,居民提供劳动力供给,总供应为QLS,居民收入构成包括劳动报酬、资本所得以及转移支付:

(19)

其中,分别为政府、企业和国外部门对居民的转移支付,shifhk为资本要素收入中分配给居民的份额,QKS为资本总供给,即劳动报酬归居民所有,资本报酬在居民和企业之间进行分配。进一步,居民所得税率为tih,因此得到居民可支配收入(1-tih)YH。居民消费效用函数为柯布-道格拉斯函数,从一阶条件求出居民的消费需求为:

(20)

其中,mpc为边际消费倾向,shrhc为商品支出占比。

企业收入包括资本投入获得的收入、政府对企业的转移支付(如补贴)和国外获得的转移支付,即:

(21)

企业的支出主要包括缴纳企业所得税、支付职工社保等费用以及给居民的转移支付,剩余为企业储蓄:

(22)

其中,为企业所得税税负,为企业支付的社保费用率,QLD为企业的劳动需求,即按照雇佣劳动力的一定比例支付社保费用。

政府收入包括从生产活动中征收的增值税、消费税,从居民和企业中征收的所得税,企业缴纳社保等费用以及国外的转移支付:

(23)

其中,为增值税税负,为增加值部分;为消费税税负,对总产值进行征收;、和分别表示居民所得税税负、企业所得税税负和企业社保费用率。对于广东省而言,包括上级财政的转移支付以及国外部门的转移支付。

政府支出包括商品消费,以及对居民、企业和国外部门的转移支付:

(24)

政府的收入和支出差额为政府净储蓄GSAV,如果是正即为财政盈余,负数则为财政赤字。这里不要求财政收支平衡,因此GSAV内生:

(25)

经济中资本形成由各个部门的投资组成,并且假设投资为外生决定:

(26)

市场出清条件为省内商品市场均衡,方程左边为省内商品供给,由国内生产和进口构成;方程右边为省内需求,由中间投入、居民消费、政府消费和投资构成:

(27)

要素市场出清,要素需求等于供给:

(28)

(29)

国际收支平衡等式,左边为国外部门ROW在省内的收入包括进口商品收入、国外在省内投资收入和政府对国外转移支付;右边为支出,包括出口商品消费,对省内居民、企业和政府的转移支付以及国外净储蓄:

(30)

在给定汇率EXR下,国外净储蓄FASV由内生决定。

本文采用凯恩斯宏观闭合规则,即生产要素具有价格下降粘性、劳动力和资本都非充分就业;劳动和资本两个要素供给具有弹性,要素实际供应量为内生变量,由要素需求量决定;投资和政府开支为外生变量,财政允许赤字;政府可以实施财税政策来调整总需求。即:

(31)

(32)

(33)

方程(1)-(33)组成完整的CGE模型。

(三)模型动态化

建立动态CGE模型,必须在原有静态模型的基础上结合适当的动态属性,从而实现由静态向动态转变。参考孙乾坤等(2020)已有研究,本文采用递归(Recursive)动态CGE模型,考察当前劳动力供给与下一期劳动力的关系、当期资本存量与下期存量的关系、当期价格与下期价格的关系等。为了避免其他变量影响供给冲击的效应估计,仅增加以下四个方程来刻画动态关系:

(34)

(35)

(36)

(37)

其中,popt表示每期劳动力的增长率,qmt为进口商品数量的减少幅度,qet为出口商品数量的减少幅度,πt为汇率上升速度。在本文的基准设定中popt=-3%即当前失业导致劳动力要素供给下降,设定pmt-3%,pet=-1%,表明进口数量和出口数量都在下降,反映与全球供应链的脱钩风险,πt=2%即当前全球通胀压力较大,主要发达国家处于加息政策周期,造成人民币贬值压力。由此刻画了供给冲击的持续性影响。

(四)供给冲击场景设置

为了探究不同类型供给冲击造成的影响差异,本文依据其经济影响的具体表现,对供给冲击的参数具体设定如下:

人民币贬值:根据中经网统计数据库的美元对人民币平均汇率数据,2022年与2021年相比汇率平均上升4%,考虑到美联储加息空间有限,未来会存在汇率上升压力,但相比而言有所下降。因此,本文将设定汇率上升2%的影响,同时分析在1%、3%情景下的结果差异。

劳动力供应不足:一方面,2022年广东省常住人口下降约0.3%,而全年城镇调查失业率平均值为5.3%,有效劳动力供应不足。另一方面,2023年就业形势依然严峻,广东省政府的目标是将失业率控制在5.5%以内。因此,本文将设定劳动力供给减少5%、3%和1%的情景。

供应链断裂:随着逆全球化愈演愈烈,中国面临着内外脱钩的风险,进出口贸易数量下降。尤其是按照美元计价,2023年第一季度我国进出口总额1.44万亿美元,下降2.9%。其中,出口下降0.5%,进口下降7.1%。进口和出口同时减少,表明了中国与世界经济的联系减弱,面临着供应链断裂的风险。因此,本文以能源部门产品为例,设定进口数量下降1.5%,出口数量下降5%的情况进行分析,同时考察分别下降1%和3%、0.5%和1%的场景。

四、供给冲击对税收收入的影响测算

供给冲击将推高企业生产成本,抑制企业生产活动,从而减少企业对资本要素的需求,降低整体产出和消费,导致税收收入下降。本文通过对现实中供给冲击的汇率上涨幅度、劳动力短缺程度和进出口减少情况进行估计,测算供给冲击的宏观经济效应,重点评估其对广东省税收收入的影响,同时进行动态模拟分析。

(一)不同供给冲击的影响测算结果

为探究不同类型的供给冲击对广东省税收收入的影响差异和可能的影响机制,本文先是分别考察单一供给冲击发生的情景,最后再考察三类供给冲击同时发生的情况。

1.汇率上升人民币贬值的影响

首先,考察汇率上升人民币贬值影响。结果表明,今年以来的汇率上升导致人民币贬值将会使得广东省生产总值(GDP)的下降。具体而言,当汇率上升3%而其他条件保持不变时,广东省总產出将整体下降4.67%,资本总额下降10.89%,出口总额下降1.46%,进口总额下降1.37%。这表明汇率上升对企业生产造成了较大的负面冲击,导致进口产品成本上升,进而减少生产活动,使得其他要素投入的下降。这一负面影响在不同的汇率上升情景下均较为明显。当汇率分别上升1%、2%、3%时,生产总值分别下降1.61%、3.17%和4.67%。从收入和消费来看,进口成本的提高会导致商品价格上涨,同时物价上涨带来了悲观情绪,使得居民整体消费意愿降低,对有需求弹性的消费品的消费量大幅减少。此外,为压缩成本,企业也可能减少雇佣劳动力,使得居民收入下降,进而引发消费减少。因此,保持人民币币值稳定对于促进经济发展具有重要意义。

当汇率上升3%,且按照原有的增值税税率和所得税税率进行征收时,税收收入下降1.078%,其中个人所得税收入下降0.465%、企业所得税收入下降4.401%、增值税收入下降1.297%。整体而言,汇率上涨对于税收收入的负面影响主要体现在企业所得税上。这是因为当汇率上升时,工业部门生产活动中间投入的进口成本上升,价格上升导致企业收入下降,从而降低企业所得税收入。另外,虽然国内消费价格不受到汇率上升的直接影响,但是其价格上升也会通过影响生产活动对于劳动要素的需求,进而减少居民收入,最终导致个人所得税收入的下降。

2.劳动力供应不足的影响

生产函数中的两大要素是资本和劳动,因此劳动力供给冲击将直接影响生产活动,进而传导至居民的收入和消费活动。这时商品供给和商品需求均受到了严重的影响,将使得整体的经济活动不再活跃,各方面的税收收入也将明显下降。以劳动力供给下降3%为例,此时资本要素投入也将下降3.16%,经济总产出下降3.04%,由于生产活动的下降,使得整体的出口水平也下降了1.01%。从收入来看,居民和企业收入的减少将带来消费需求收缩,因此居民消费下降2.99%。可以看出,劳动力供给下降的影响是更为全面且深入的,它既影响了生产供给端,也直接影响了消费需求端。因此,在应对供给冲击的过程中,需要保障就业市场合理运行,使得劳动力能够顺利投入到生产活动中去。

从税收收入来看,劳动力供应减少也将导致各项税收收入的明显下降。如表2所示,劳动力供应减少对所得税收入的影响较为直接,大致是1:1的影响幅度,这是因为个人主要通过劳动获得报酬,当劳动力供应减少时,整体劳动报酬也相应减少,企业的生产规模也随之下降。而增值税收入需要考察资本的变化,因此受到的影响幅度相对较少。具体而言,在本文设定的劳动力供应减少3%的基准情景下,广东省税收收入将减少2.828%,其中增值税收入减少2.684%,企业所得税收入减少3.159%。

3.进出口贸易下降供应链断裂的影响

逆全球化导致全球供应链遭受冲击,中国目前仍处于全球供应链的中下游位置,尤其是广东以加工制造业为主体的经济结构,进口原材料供给冲击对企业生产成本带来巨大的影响。2023年以来广东省外贸经济面临着巨大压力,进口数量和出口数量同时下降,存在着供应链断裂的风险。一方面,当进口商品数量下降时,将使得该部门的总产出下降,但也可能提高对其他产品的替代需求,从而促使供应链发生转移;另一方面,当出口商品数量下降时,可能是遭受到其他国家供应链的竞争,导致海外订单数量减少。能源等原材料是生产的关键投入品,当能源部门进口和出口商品数量下降时,对于总产出的影响较大。当能源部门产品进口数量减少3%,出口数量减少1%时,将使得整体产出下降0.91%。由于所需进口商品减少以及出口需求下降,企业缩减生产规模,此时资本总额将减少0.39%。而居民并不直接消费能源部门的进口产品,因此居民消费略微下降0.10%。

从税收收入来看,在设定进口商品数量减少3%,出口商品数量减少1%的情景下,增值税收入减少1.655%,税收收入下降1.799%。黄群慧(2021)基于工业化视角指出,构建新发展格局是中国基于自身资源禀赋和发展路径而探索的、以自立自强为本质特征的、突破“依附性”、具有“替代性”的一种经济现代化模式,是一种充分利用大国经济优势、围绕着自主创新驱动经济循环畅通无阻的经济现代化战略。因此,尤其需要保障初级产品和原材料供给的自主性、主动性和稳定性。

(二)当前供给冲击对税收收入影响的测算结果

考察总供给冲击对广东省税收收入的整体影响,设定以下三个情景进行对比。情景1:汇率上涨1%,进口商品数量下降1%,出口商品数量下降0.5%,劳动力供应减少1%;情景2:汇率上涨2%,进口商品数量下降3%,出口商品数量下降1%,劳动力供应减少3%;情景3:汇率上涨3%,进口商品数量下降5%,出口商品数量下降1.5%,劳动力供应减少5%。情景1到情景3则分别表示了供给冲击从轻微程度到严重程度的变化。

在情景2中,受到汇率上升、劳动力短缺和供应链断裂等冲击,广东省总产出将下降5.72%,其中资本总额下降9.50%。其中居民消费下降4.96%,进出口水平分别下降1.89%和3.16%。结合前面的研究,可以发现供给冲击的影响存在三个特征:(1)供给冲击中劳动力短缺带来的影响更为全面和严重;(2)这三类供给冲击的影响机制有相同的部分也有各自的差异,体现为总冲击的影响并不等于各自冲击影响的加总;(3)进口活动受到供给冲击的影响比出口活动大。

从税收收入来看,总供给冲击将导致各项税收收入的明显下降。如表4所示,在本文设定的情景2中,广东省税收收入将减少3.447%,其中增值税减少3.425%,企业所得税减少5.615%。从情景1到情景3,随着供给冲击的严重程度上升,税收收入的下降更为明显,在情景3中税收收入更是下降5.563%。

(三)长期供给冲击对税收收入影响的测算结果

当前的供给冲击既有生产要素短缺或汇率上升带来的冲击,也有进出口下降的影响,并且这些供给冲击并非是短期性的,而是未来一段时间内持续影响广东经济发展的关键问题。其一,全球通胀压力依然存在,主要发达国家还处于加息周期;其二,逆全球化愈演愈烈,供应链存在断裂甚至脱钩等风险;其三,随着人口老龄化问题的加重,未来劳动力供应将继续承压。因此,本文將参考Dixon et al.(2010)和孙乾坤等(2020)构建动态CGE模型进行情景模拟分析,对未来5年的经济增长和税收收入变化进行评估分析。

本文考察长期供给冲击影响的情景如下,情景1:汇率价格持续上涨,人民币贬值压力持续存在,按照每年2%幅度上升,即;情景2:劳动力供给持续性下降,采用人口指数增长方程刻画,每年下降3%,即;情景3:能源部门进口和出口商品数量持续下降,分别按照每年3%和1%的速度减少,存在供应链断裂风险,即;基准情景:汇率每年上升2%、劳动力供应每年减少3%、能源部门进口商品数量每年减少3%,出口商品数量每年减少1%。如若上述供给冲击长期存在,那么到2027年税收收入会减少15.548%。

五、结论与启示

本文对供给冲击的经济影响进行了梳理,测算了供给冲击对于广东省税收收入增长的影响,为广东省科学应对当前供给冲击提供政策建议。当前内外环境复杂,面临汇率上升人民币贬值压力、就業市场紧张以及供应链断裂的冲击,模型测算发现广东省税收收入将减少3.447%,其中增值税收入减少3.425%,企业所得税收入减少5.615%。这主要是因为供给冲击直接作用于企业生产活动,因此对企业所得税收入的影响较为明显,但对个人所得税的影响相对较小。供给冲击确实是造成广东省税收收入变化的主要影响因素。以上研究表明供给冲击影响深远,广东省应该结合自身经济特征从以下几个方面科学应对供给冲击的不利影响:

第一,改善能源生产与消费结构,推动绿色经济和循环经济的发展。为减少国际化石能源价格波动对生产制造所带来的影响,广东省应该对现有的能源消费结构进行优化,拓展非化石能源的发展布局,打造循环型产业体系,建设现代能源体系,抵抗石油等能源价格波动的不利影响。

第二,构建全过程创新生态链,确保产业链供应链安全。一方面,广东省需要借助粤港澳大湾区的重大国家战略,支持优先开展一体化区域内资源、要素自由流动的合作机制,积极总结推广成功经验;另一方面,广东省需要加快构建“基础研究+技术攻关+成果产业化+科技金融+人才支撑”全过程创新生态链,把保障产业链、供应链安全稳定摆在突出位置,继续增加科研经费支持,深化基础与应用研究。

第三,推动制造业“数智化”改造,明确落后产能退出路径。从中长期看,应对供给冲击,关键需要推动产业转型升级、淘汰落后产业,挖掘经济发展潜力。“数智化”改造包括数字化、网络化、智能化改造,以及新型基础设施建设。政府部门可联合各行业龙头企业在产业链数字化方面建立行业标准以及通用型的行业数字化解决方案,同时,通过设立引导基金等机制,促进行业内部中小企业接入通用平台,从而赋能整个产业链。

参考文献:

[1]陈彦斌,刘哲希.宏观政策“三策合一”应对“三重压力”[J].财经问题研究,2022,(3).

[2]陈 烨,张 欣,寇恩惠,刘 明.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010,(9).

[3]高培勇.构建新发展格局:在统筹发展和安全中前行[J].经济研究,2021,(3).

[4]黄群慧.新发展格局的理论逻辑、战略内涵与政策体系——基于经济现代化的视角[J].经济研究,2021,(4).

[5]胡 滨,范云朋,郑联盛.“新冠”疫情、经济冲击与政府干预[J].数量经济技术经济研究,2020,(9).

[6]李春顶,何传添,林创伟.中美贸易摩擦应对政策的效果评估[J].中国工业经济,2018,(10).

[7]林伯强,牟敦国.能源价格对宏观经济的影响——基于可计算一般均衡(CGE)的分析[J].经济研究,2008,(11).

[8]刘新利.税收与GDP周期关系分析[J].税务研究,2009,(10).

[9]孙乾坤,马喜立,陈胤默.中美贸易摩擦对世界主要经济体的潜在影响及我国的防范策略——基于多国动态CGE模型的实证研究[J].上海经济研究,2020,(5).

[10]Bandara,J.S.Computable General Equilibrium Models for Development Policy Analysis in LDCs[J].Journal of Economic Surveys,1991,(1).

[11]Dixon,P.B.,Lee,B.,Muehlenbeck,T.,Rimmer,M.T.,Rose,A.Z.,Verikios,G.Effects on the U.S.of an H1N1 Epidemic:Analysis with a Quarterly CGE Model[J].Journal of Homeland Security and Emergency Management,2010,(1).

[12]Fougere,M.,Mercenier,J.,Merette,M.A Sectoral and Occupational Analysis of Population Ageing in Canada Using a Dynamic Cge Overlapping Generations Model[J].Economic Modelling,2007,(4).

[13]Hines J.R.,Summers L H.How Globalization Affects Tax Design[J].Tax Policy and the Economy,2009,(1).

[14]Kennedy,S.,Thomson,J.,Vujanovic,P.A Primer on The Macroeconomic Effects of an Influenza Pandemic[R].Treasury Working Paper,2006.

[15]Walmsley,T.,Strutt,A.Trade and Sectoral Impacts of The Global Financial Crisis–A Dynamic Computable General Equilibrium Analysis[J].Studies in Trade and Investment,2013,(2).

[16]Zhai,F.,He,J.Supply-side Economics in the Peoples Republic of Chinas Regional Context:A Quantitative Investigation of Its VAT Reform[J].Asian Economic Papers,2008,(2).

(责任编辑:子奕)