“双一流”建设导向下的高校财务绩效综合评价研究

2023-07-24陆芊芊王文华孙凌峰

陆芊芊 王文华 孙凌峰

摘 要:新时代我国建设教育强国的重大战略是推进世界一流大学和一流学科建设,在此背景下,高校的财务绩效综合评价也应与“双一流”建设相适应。同时,随着新的《政府会计准则制度》的实施,高校的财务绩效评价也应跟紧步伐,建立契合新制度的综合评价指标体系,更好地服务高校的“双一流”建设。基于“双一流”建设背景,结合新的《政府会计准则制度》,构建了高校财务绩效评价指标体系,选取15所“双一流”建设背景下的高校财务数据进行绩效综合评价并提出相关对策建议。

关键词:“双一流”建设高校;财务绩效评价体系;新政府会计准则制度

中图分类号:F234.1 文献标志码:A 文章编号:1673-291X(2023)11-0092-05

引言

高校作为我国人才培养、科研创新的主要平台,随着“双一流”建设的推进,对高校的人才培养和科研创新等方面的发展提出了更高的要求。高校的财务管理为高校培养高尖端人才、加强创新能力、为社会服务贡献提供了前提条件和经济基础。目前,政府对高等教育办学的经费逐渐增多,高校的资金来源也越来越多元化,如何建立一个合理的高校财务绩效综合评价体系是一项亟待研究的重要课题。通过梳理相关文献发现我国的高校财务绩效指标体系的设置已经非常细化全面,但随着“双一流”建设的推进,指标体系的设置缺乏关于“双一流”建设的思考,导致评价结果缺乏学科建设的引领性。另外,过往的赋权方法大多使用主观赋权法,比如层次分析法、平衡记分卡等方法容易受人为因素的影响,也存在指标内涵重叠等问题。本文力求建立一个更为科学合理的高校财务绩效综合评价指标体系,并选取代表性高校进行综合评价,依据评价结果提出相应的对策建议。

一、研究现状

首先,国内外学者对于高校绩效评价指标的设立涉及教学绩效和科研绩效,也包含一些同行业的评价、社会满意度方面的指标,运用较多的是“3E”原则,从效率、效果和产出三个方面出发,也有运用平衡记分卡的分类标准进行改进,从学习成长、内部运营、利益相关者、财务四个维度出发建立评价指标体系。

另外,国内外学者会选取不同的绩效评价方法,对建立财务绩效综合评价体系进行赋权,以此完善高校的财务绩效综合评价体系的研究。目前运用的方法有层次分析法、DEA模型、灰色关联分析以及CRITIC等方法。

最后综合来看,在“双一流”背景下,高校的目标是实现一流学科和一流大学的追求,着力于为学生提供高质量的培养平台,建设高层次的科研团队,这就需要建立一个高校财务绩效综合评价体系,服务高校推进一流大学和一流学科的建设。另外,评价的方法在现有的文献中大多选取主观赋权法,依据专家的判断,客观性较差,容易受人为因素的影响,研究者个人未必都能完全把握各项指标的重要程度。因此,选取合适的客观赋权法对评价指标赋予权重,得出的排名更有可信度。

二、“双一流”建设背景下的高校财务绩效综合评价体系的构建

为了正确评价在“双一流”建设背景下高校的财务运行情况,结合“双一流”建设的特点,对高校的财务绩效进行综合评价考核,构建与当前“双一流”建设相适应的财务绩效综合评价体系。基于“双一流”建设,从整体上把握高校财务管理的具体情况,发现高校财务管理的薄弱环节,提高高校“双一流”建设的竞争力。我们除了要考虑高校获取资金的能力、资产的使用效率以及使用效果以外,还要明确“双一流”建设中对于学科建设和科研成果的要求。因此,本文考虑“双一流”建设背景,构建“财务综合实力”“财务运行绩效”和“财务发展潜力”三维度评价体系框架。同时,新的《政府会计准则制度》对我们选取高校财务绩效指标提供了更多的思考方向,设计出更为合理的综合评价指标体系。据此增加“资金成本控制”维度。形成“资金成本控制”“财务综合实力”“财务运行绩效”和“财务发展潜力”四维度评价体系框架。

(一)资金成本控制

在“双一流”建设背景下,高校对于资金成本的控制有了更高的要求,要将成本控制在一个合理的范围内才能为高校的可持续发展打下牢固的基础。新的《政府会计准则制度》的实施,为高校资金成本的控制提供了条件。选取预算调整率、预算收入执行率、预算支出执行率和预算项目支出执行率来考察预算编制能力以及它的执行情况。结合两个与高校密切相关的费用:业务管理费用和单位管理费用,选取管理—业务费用比这样指标来评价高校费用结构的合理性和评估费用成本效率。

(二)財务运行绩效

为实现高校的总体建设水平达到一流以及学科建设水平达到一流,对高校的财务运行绩效进行评价,资金投入后对工作目标的实现程度以及投入产出的关系等进行综合评价,实现高校的内涵建设。教学质量的发展主要从毕业生就业率、生均教学日常运行支出两个指标来考察,对于科研绩效的产出主要涉及科研经费和教师水平,选取科研经费增长率和博士学位专任教师比两个指标来体现高校的人才培养和科学研究。

(三)财务发展潜力

财务发展潜力是对高校的财务风险承受能力和事业发展能力的考核。在建设“双一流”高校背景下,加强与社会各界的合作,拓展筹资渠道,有利于高校整合分析、集中评价和进一步改善资产结构的合理性,获得更多的资金支持,实现高校的可持续发展。选取流动资产比率、固定资产成新率、年度收支比和自筹经费占总收入比重来衡量高校承担债务风险的能力、服务能力和可持续发展能力、高校自筹能力以及资金运行能力。

(四)财务综合绩效

财务综合实力主要考核高校获取经费的能力,包括政府的拨款以及其他获取经费的渠道,高校通过提高教学质量和科研绩效等水平来努力争取更多经费的能力。高效的自筹收入来源包括向学生收取的学费收入、校办企业分配的利润和上缴的收入、向社会提供服务收取的服务费用以及一些社会捐款等收入。选取高校自筹经费年增长率、总收入年增长率、事业收入年增长率和财政拨款收入年增长率反映该高校的综合实力。具体如表1所示:

三、基于CRITIC-TOPSIS法的计算分析

(一)数据选取

本文根据数据的可获得性和完整性,从各大高校的信息公开网以及教育基金会查找本研究需要的数据,选取了15所高校2019年的数据进行数据分析。之所以选取2019年的数据基于以下三个考量:各高校信息公开的时间滞后性,以及各项数据的可获得性和完整性;2019年正处在“双一流”建设高校的重要阶段,同时,新的《政府会计准者制度》也在2019年1月1日开始实行,对以后的研究具有一定的参考意义;由于2020年受疫情的影响,限制了很多高校教学和科研活动的开展,排除疫情的影响因素;因此选取2019年的高校财务数据。

(二)指标赋权

本文选取客观赋权法CRITIC权重法对各项指标进行赋权,CRITIC权重法通过结合指标的信息量大小和指标间的相关性来计算指标权重。这种客观赋权法不依赖于主观判断,更具有较强的数学理论依据,此方法不仅考虑了每个指标的数据变异程度,还考虑了指标之间的相关性,可以有效解决复杂的指标体系中存在的某些指标内涵交叉重叠的问题,也更好地解释了各个指标所赋予权重的意义所在。

(三)利用CRITIC方法计算评价权重

首先,判断各个评价指标的理想方向。资金成本控制类的指标起到负影响的作用,财务运行绩效、财务发展潜力和财务综合实力起到正影响的作用。在CRITIC法中,指标数据要越大越好,对于负影响的指标我们需要对它进行求倒数,将所有的数据调整到对于财务绩效起到一个正影响的效果。

随后对数据进行无量纲化处理。为获得各指标在CRITIC法下指标权重水平需要计算评估每个指标的信息量和冲突值,通过计算每个指标的标准差来衡量每个指标本身可以提供的信息量大小;再通过计算引入每个指标与其他指标的冲突性,计算分配各个指标的权重水平。我们用SPSSAU进行数据分析,得到表2。

(四)运用TOPSIS进行财务绩效评价

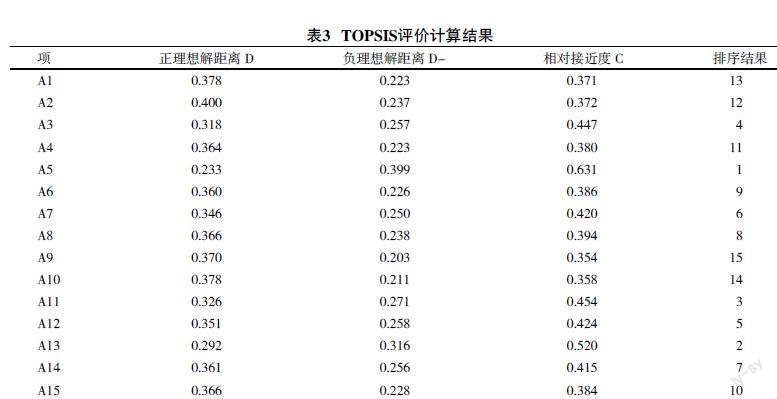

TOPSIS技术在多标准决策问题上得到了广泛应用,该方法通过理想选择和反理想选择,与理想替代方案之间的最小距离和最大距离对选项进行优先级排序。在TOPSIS方法中最常使用的归一化方法,使用SPPS软件输入CRITIC权重法计算权重,再进行TOPSIS分析得出正理想距离、负理想距離、相对接近度和排序结果,结果如下页表3所示:

四、结果分析

在资金成本控制维度中,据计算结果,我们可知,项目预算支出完成率和预算调整率的信息量最高,权重也是最大的。结合选取的15所高校的排名数据来看,大部分在0.03-0.07附近,个别高校调整率偏高,达到0.78,预算调整率越小说明预算的编制能力越好,过高的预算调整率说明该校的决算的偏离程度过大。预算收入完成率和预算支出完成率的信息量基本一样,而对于业务管理费用比的信息量数值最小,由于新的《政府会计准则制度》刚刚实施,高校对于业务成本控制的重视程度还不足够,出现对于单位资金运用效率低的问题无法及时反映出来。

在财务运行绩效维度中,据计算结果,科研经费增长率和博士学位专任教师比的信息量最大,所赋予的权重也高。高校的科研创新能力十分重要,这关系到高校的教学平台质量和科研成果质量。在所选取的15所高校中,有三所高校的科研经费增长率出现了负增长的现象,而A5的科研经费增长率最高。博士学位专任教师比的数据大多在80%以上,A14是最低的,只有69.13%。

在财务发展潜力维度中,据计算结果,流动资产比率和固定资产成新率信息量最高,在17个指标中排第一和第二。排名第14和第15的A9和A10高校的流动资产比率较低,该校的偿债能力一般,固定资产成新率也比较低,年度收支水平一般,自筹经费占总收入的比重较低从数据上来看自筹经费的占比最该的也只有15%,高校筹措校友和社会资源有待进一步提高,为提高自我发展能力创造良好的外部环境和客观条件。

在财务综合实力维度中,据计算结果来看,事业收入年增长率的权重最高,关于其他收入、总收入年增长率、财政拨款收入年增长率三者的权重差不多。A1、A9、A14和A15的事业收入年增长率出现负增长,学校开展专业业务活动及辅助活动所取得的收入较去年是下降的,这4所高校在15所高校中的绩效评价排名都比较靠后。高校可能出现科研转化成果效果不佳的情况,获取经费的能力不突出。

结合上述分析,发现高校在“双一流”建设过程中出现的一些问题。一是各高校的预算编制能力基本完善,但是项目支出完成率不高说明缺乏对于年度预算的约束性。二是新的《政府会计准则制度》的实行发现,部分高校对于资金成本控制方面重视不足。三是“双一流”背景下,高校对于资金筹措和社会资源的获得缺乏一个多元化筹资的枢纽。四是部分高校发展期间一些指标出现负增长,出现当年科研转化成果绩效不佳的情况,无法实现资源高效配置。

五、对策建议

结合上述的实证分析,我们对于在“双一流”建设背景下高校财务绩效评价提出建议,高校完成“双一流”战略目标的建设和形成持续的高校竞争力提出以下建议。

(一)增强预算控制能力和对年度预算的约束性

“双一流”建设背景下,高校要加强预算控制能力,明确对各项经费的收支情况和进度,提高对年度预算的约束性。要引进高端人才,既要有全局意识清楚懂得学校的发展路线,又要具备充分的管理知识。要加强项目支出的管理,特别是对这种专项资金性质的支出更有利于知道高校资金绩效情况。要加强各部门的沟通,实现有效的资源配置,需要各部门通力配合。

(二)结合新的《政府会计准则制度》,完善评价指标体系

新的《政府会计准则制度》为高校更好地考核资金应用效果提供了坚实的基础,要进一步强调加强预算编制能力。重视高校“费用”的运用情况,明确高校对外履行职责的效率,反映拨款资金的变化趋势。但是碍于数据的可获得性,在后续的研究需要注意,要继续推进高校预算绩效信息公开,建立预算绩效信息公开机制。

(三)拓展筹资渠道,建立多元化筹资枢纽

“双一流”建设过程中,高校要避免过度依赖财政拨款资金,要以资金收入多元化为目标,稳定事业收入,提供优质教学平台,扩大招生规模,获得更多的经营性收入,推进产学研一体化建设。完善高校教育发展基金会的建设,争取更多社会力量的支持,提高高校的社会影响力。

(四)结合绩效综合评价,实现资源高效配置

高校应该通过合理有效的评价方法对全校的财务绩效进行综合评价,统筹全校的教学科研资源,实现资源的高效配置。通过高校财务绩效综合评价体系规范学校的资金用途,在建设高校的特色学科中投入足够合理的资金,进一步突出高校自身的特点和优势学科,提高资金的使用效率,发现使用过程中的不合理之处,及时调整,保持持续发展的状态,实现“双一流”的战略目标。

参考文献:

[1] 姚晖,张梁.我国高等院校财务绩效评价研究[J].会计之友,2017(22):109-114.

[2] 王桢鑫,姚利辉,曹立新.基于平衡计分卡的高校财务绩效评价体系研究[J].商业会计,2019(14):109-112.

[3] 陈良宇.基于AHP-CRITIC的J高校财务绩效评价研究[D].镇江:江苏大学,2019.

[4] 曲京山,张晶,孟宪宝,等.基于社会责任视角的“双一流”高校绩效评价研究:以河北省为例[J].会计之友,2021(9):125-131.

Study on the Comprehensive Evaluation of Financial Performance of Universities under the Guidance of “Double First-class” Construction

Lu Qianqian, Wang Wenhua, Sun Lingfeng

(Business School, Changzhou University, Changzhou 2131641, China)

Abstract: In the new era, the major strategy of building China into an educational power is to promote the construction of Double First-class University Plan. In this context, the comprehensive evaluation of financial performance of universities should also adapt to the construction of “Double First-class". At the same time, with the implementation of the new “Governmental Accounting Standards System”, the financial performance evaluation of colleges and universities should also follow the pace, establish a comprehensive evaluation index system in line with the new system, and better serve the "double first-class" construction of colleges and universities. Based on the background of “Double First-class” construction, combined with the new “Governmental Accounting Standards System”, the financial performance evaluation index system of colleges and universities was constructed. The financial data of 15 colleges and universities under the background of “Double First-class” construction were selected for comprehensive performance evaluation and relevant countermeasures and suggestions were put forward.

Key words: building a “Double First-class” university; financial performance evaluation system; New Governmental Accounting Standards System

[責任编辑 白 雪]