内部审计服务高校风险防控实践与探索

2023-07-20张世敏李文文刘娜

张世敏 李文文 刘娜

[摘要]本文梳理了九届河北省委在第十轮常规巡视工作中对本科高校巡视发现的问题,归纳出高校运营主要风险点。以研究型审计为抓手,研究巡视发现的问题,结合H大学运营实际,构建以风险为导向的内部审计模式,切实发挥内部审计服务高校风险防控作用;分析高校实施风险管理审计的必要性,探索构建高校风险管理评价体系,旨在充分实现内部审计服务风险防控目标。

[关键词]高校 内部审计 风险防控 巡视

一、引言

新时代,高校内部审计肩负着新使命。《中国教育现代化2035》指出,要“推进教育治理体系和治理能力现代化”,内部审计作为高校内部治理的重要工具,在助推高校治理体系和治理能力现代化方面发挥着不可替代的作用。2022年底教育部公布的全国教育经费执行情况显示,高等教育资金投入持续增长。2021年全国高等教育生均一般公共预算教育经费22,586.42元,比上年增长1.65%;生均一般公共预算教育事业费支出20,990.88元,比上年增长0.34%;生均一般公共预算公用经费支出8440.47元,比上年增长3.95%。加之政治巡视、国家审计、外部检查等带来倒逼效应,高校内部审计任务越来越重,压力越来越大。高校内部审计亟须深化改革和发展,更新理念,明确职责,在风险防控环节有效发挥作用,从而为高校高质量发展提供审计保障。

二、基于巡视发现问题的高校运营主要风险分析

2021年,九届河北省委开展第十轮常规巡视,巡视对象包括省内33所本科高校。2021年11月,河北省纪委监委网站公布了被巡视党组织巡视整改进展情况,各高校针对巡视发现的问题已经全部完成整改。本文以巡视整改进展情况为切入口,梳理巡视发现的问题,归纳得出高校运营存在的共性问题,发现风险主要集中在内部控制、财务管理、政府采购、工程项目管理、固定资产管理等方面。

(一)内部控制方面的问题及现实表现

“三重一大”制度执行不到位,常委会议事规则执行不到位,存在滥用职权风险。比如,大额资产处置事项、重要建设项目立项、重要设备及大宗物资采购等重大决策未经集体决议,缺少审批程序,擅自签订合同并支付款项;“三重一大”事项以传阅会签或个别征求意见等方式代替常委会集体研究;高校党委常委会议事决策环节议而不决、决而不行;研究议题最后表决时未执行会议主持人末位表态制等。

对高风险领域关注不够,缺乏对关键环节监控,易发廉洁风险。比如,有些高校对后勤管理、基建管理、国资管理、教材订购、科研经费管理等高风险领域监控不严;对政府集中采购、工程招投标过程缺乏监督机制;对维修改造项目缺乏监管,存在漏项、漏量问题;对固定资产处置报废缺乏监管,容易导致国有资产流失。

针对风险点的制度更新不及时。比如,有些高校“内部控制规范”“采购管理办法”等相关制度不能随风险点变化而及时更新;对于物资采购合同签订与执行、物资验收入库等经济活动缺乏内部控制制度约束。

(二)财务管理方面的问题及现实表现

专项资金管理不规范。比如,有些高校专项资金拨款采取实有资金方式,未实施额度控制,存在滥用挪用风险。

三公经费拨付、使用不规范。比如,有些高校公务接待范围不明确,存在超标准、超范围接待问题,将不属于公务接待范畴的志愿服务工作用餐支出纳入招待费,甚至存在无发票拨付招待费用问题。有些高校年底在公务用车加油卡中预存大额款项,一次性计入当年公务用车运行维护费,既不符合权责发生制会计原则,也与党政机关厉行节约反对浪费精神相悖,致使会计信息失真、资金闲置,也易产生廉洁风险。

其他财务管理方面问题。比如,收支管理比较混乱,未严格执行“收支两条线”的管理制度;未按规定收费;往來款项长期挂账,债权不清增加诉讼风险,债务不清致使资金收回困难,存在国有资产流失风险。

(三)政府采购方面的问题及现实表现

政府采购制度执行不到位。比如,有些高校未遵循“无预算不采购,先审批后采购”制度,存在预算外采购、无审批手续个别部门私自采购问题;有些高校化整为零分散采购,有意无意拆分项目规避政府采购程序;有些高校采购业务招标流程不规范,对供应商审查不严格,供应商存在不诚信问题。这些问题都为违规采购提供了机会。

(四)工程项目管理方面的问题及现实表现

基建工程管理不到位,廉洁风险防控有差距。有些高校大型基建工程项目从设计、招标、施工、竣工验收到结算等关键环节缺乏整体管控,从而出现违反规定招标投标、签订合同不规范、超概算投资、隐蔽工程材料不符合规格、洽商签证弄虚作假、虚列变更内容、未及时结转固定资产等问题。

维修改造工程管理混乱,缺乏集中统一管理。有些高校内部若干二级部门均承担零星维修改造工程项目职能,工程项目分散立项建设。站在高校整体角度来说,一方面,容易产生化整为零、应招标未招标问题;另一方面,缺乏高校整体范围内维修改造项目统筹管理,可能导致一些急需项目因缺乏资金而无法实施的情况。

(五)固定资产管理方面的问题及现实表现

固定资产日常管理制度执行不到位。比如,固定资产账实不符,一些商铺房屋未入资产账;固定资产出租出借管理较乱,单位管辖范围内商业网点、门脸房出租出借多头管理导致职责不清责任不明;房屋租赁超政策规定年限;应收未收租赁费用;租金收入由管理部门收取后再上缴单位财务部门;出租房屋水电费收取不及时不完整;房屋出租合同到期后不能收回,出租空档期租户无偿占用国有资产等问题。

固定资产处置、报废缺乏监管,容易导致国有资产流失。比如,资产处置缺少审批流程;处置仪器设备未履行资产评估和公开处置程序;更有甚者,个别燃煤锅炉、天然气锅炉不知去向。

三、H大学内部审计服务学校风险防控实践

H大学是河北省重点建设本科高校之一,于2018年接受了九届省委机动式巡视,因此未被列入2021年第十轮巡视范围。然而该校与省内其他本科高校运营存在诸多相通之处,兄弟院校巡视发现的问题对其具有重要参考价值和预警作用。鉴于此,H大学审计处以研究型审计为抓手,深入研究分析兄弟院校巡视发现的问题,对照本校运营实际情况自查,发现在前文梳理出的高校运营主要风险方面,本校或呈现出一些现实表现,或存在一定潜在风险。为有效防范类似问题发生,H大学审计处进行了内部审计改革与创新,积极探索构建以风险为导向的内部审计模式,在审计职能优化、重点领域风险防控、审计结果运用等方面进行了深入研究和实践,在服务学校风险防控方面发挥了关键作用,规范了学校运营管理,为学校发展提供了有效审计保障。

(一)聚焦风险领域,突出风险管理职能

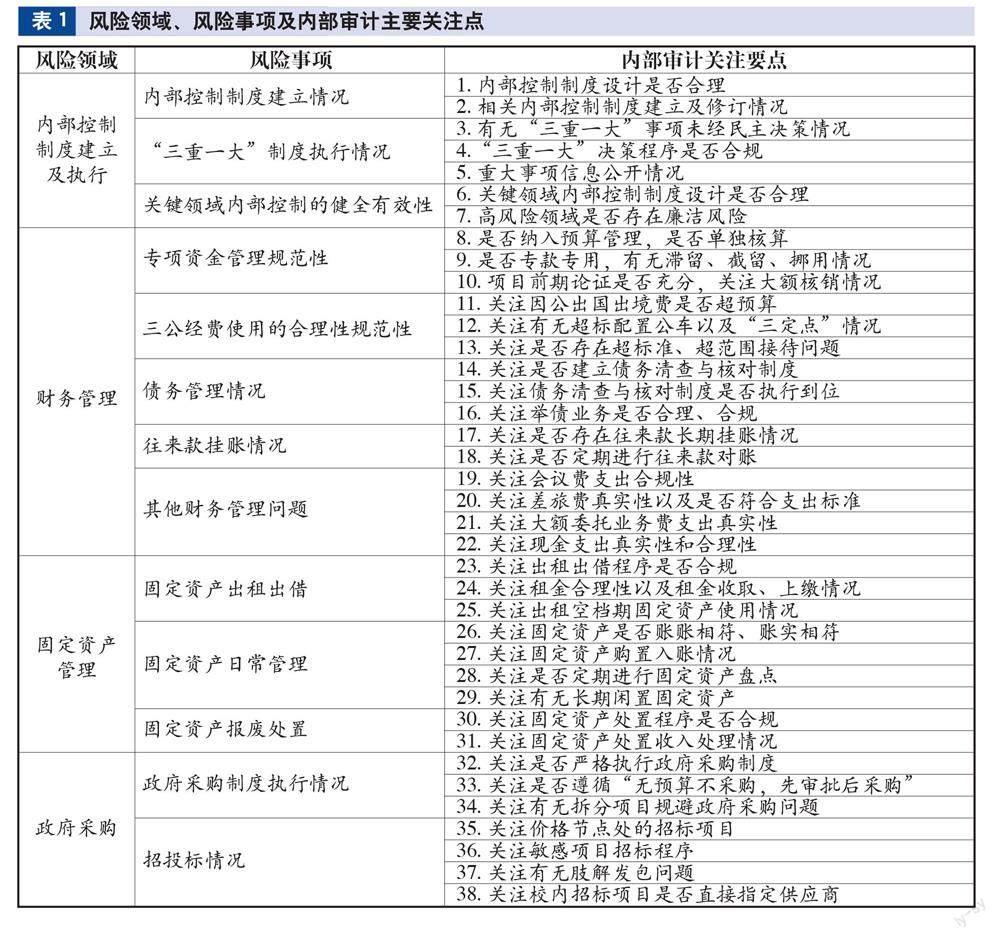

H大学在常规性审计业务开展过程中对风险事项进行重点关注,从内部控制、财务管理、固定资产管理、政府采购等4个方面,明确13个风险事项,38个内部审计主要关注点。在审计业务过程中开展实质性测试,重点关注风险事项,提出具有建设性风险管理意见和建议。具体风险领域、风险事项及内部审计主要关注点如表1所示。

(二)深化工程审计,关注重点领域风险

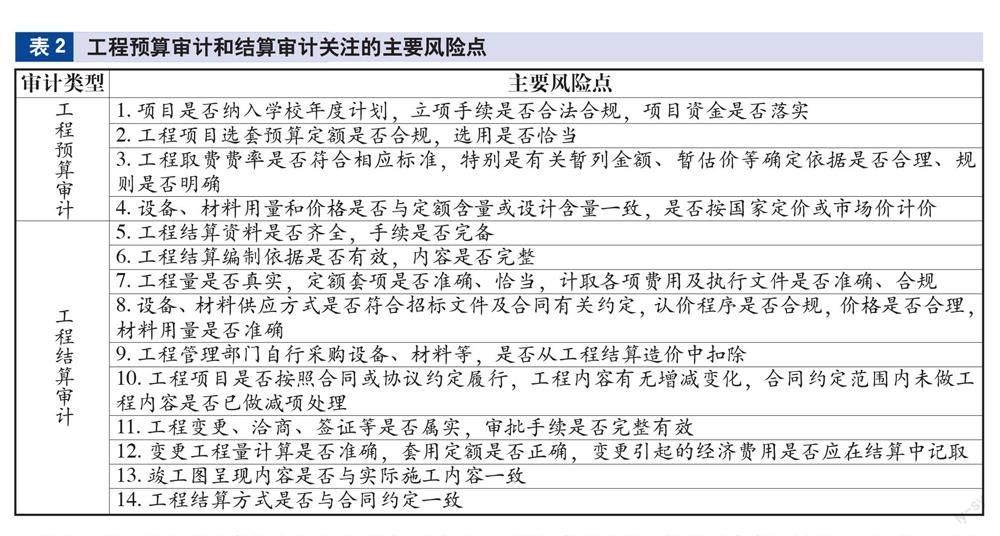

工程建设与管理历来是高校风险易发领域。为进一步加强对工程建设项目监督管理,H大学更新审计观念,优化审计职能,深入研究工程项目各环节风险点并有效防范。一是将审计关口前移,由事后监督检查为主逐步向事前、事中控制转变,在工程结算审计基础上增加工程预算审计;二是由审钱向审事转变,强化招投标和合同风险控制,审核工程招投标形式是否合法合规、真实有效。关注工程合同内容是否规范、是否公平公正。具体业务分为工程预算审计和结算审计,关注的主要风险点如表2所示。

(三)防范风险隐患,强化审计结果运用

审计结果充分运用有利于更好防范风险。H大学在审计结果运用方面的主要做法如下。

1.加强审计整改。遵循“问题导向,标本兼治”原则,坚持“改”字当头、“实”字为先,既立足当下又着眼长远,对审计查出问题即审即改,将揭示问题、规范管理和促进改革一体化推进。一是召开党政联席会议研究审计整改事项、编制方案、建立整改台账,明确整改责任人和整改时限,审计处跟踪督促检查;二是对需要多部门共同研究解决的问题,组织召开专题会议协调,形成整改合力,确保审计整改任务不折不扣、高效完成;三是坚持举一反三,抓住问题根本,从严从实,建立风险防范长效机制。

2.审计结果通报。H大学审计处针对审计发现的普遍性、典型性问题编写审计常见问题案例,进行适当技术处理后以案例集形式印发至有关二级部门;针对审计发现的苗头性、倾向性问题梳理形成“重点预防提醒清单”,以信息通报形式在适当范围内公开。审计结果通报这一做法实现了“审计少数,警示多数”的目的,有助于从源头上防范风险,有效避免屡审屡犯、屡审屡见问题产生。

3.内审制度建设。内部审计制度是提高审计效能的重要影响因素。H大学把风险管理写入学校内部审计工作职责,为履行内部审计风险管理职能提供制度依据和保障。为从源头防控中层领导干部履职经济责任风险,H大学制订“中层领导干部履行经济责任重要风险提示清单”,旨在事前提醒中层领导干部履职风险,提高风险识别能力,树牢底线思维和红线意识,规范权力运行。

4.风险业务培训。H大学审计处结合审计发现问题及相关法规,针对主要风险点开展分层次业务培训。面向中层领导干部,采取外聘专家讲座和审计业务骨干主讲两种形式进行培训,强化风险意识和责任意识,规范经济责任履行。面向校内承建工程项目的部门和人员,开展工程管理和审计事项业务培训,防范工程建设风险。面向招标管理办公室、资产管理部门开展政府采购业务培训,宣讲国家、省相关采购政策,结合采购工作实际,分享常见采购管理问题及财务风险。

四、高校风险管理审计探索

风险管理审计运用系统化、规范化方法,对被审计单位内部控制情况进行评价,在此基础上对单位存在的风险及其程度进行识别、分析和评估,采取相应审计策略,对组织风险管理的适当性和有效性进行评价,并提出可行性建议。

(一)高校风险管理审计的必要性

于高校而言,高校风险管理审计势在必行。一是全面从严治党的需要。党的十八大以来,全面从严治党纵深发展为以风险为导向的高校内部审计创造了前所未有的发展机遇。“风险因素”是高校风险管理审计的核心,“系统化、规范化”是审计方式的特点,风险管理与内部审计相辅相成,共同为高校全面从严治党提供支持。二是高校内部审计业务发展的需要。目前,高校常规内部审计业务主要包括预决算审计、领导干部经济责任审计、建设项目审计、科研审计、财务收支审计、专项审计等。但是,随着高校运营逐步规范化,内部审计如何为学校发展提供更有力的审计保障呢?这就需要进一步拓展内部审计业务类型,由侧重查错纠弊的传统审计业务转向侧重风险防范的风险管理审计。

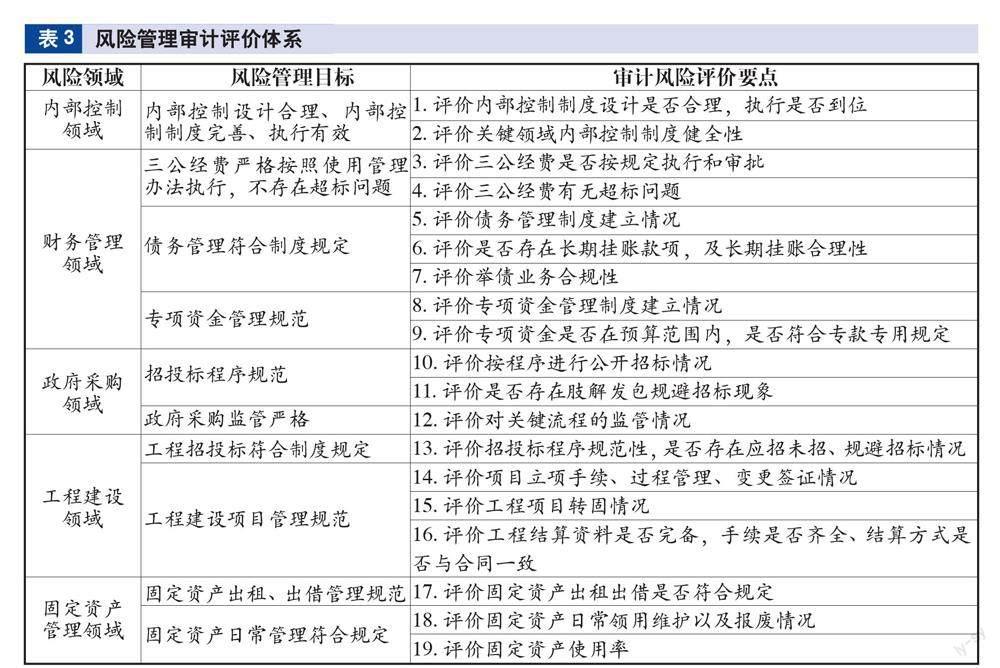

(二)高校风险管理评价体系

高校风险管理审计是在运营风险管理基础上的再监督,因此,开展高校风险管理审计就需要充分了解风险管理体系及管理过程,对其适当性和有效性进行审查和评价。结合前文梳理的高校运营主要风险,探索构建風险管理评价体系,如表3所示。该风险管理审计评价体系设计仅是基于巡视发现问题角度,针对内部控制、财务管理、政府采购、工程建设、固定资产管理等5个风险领域,并未涵盖高校所有方面,需要在实际工作中不断充实完善。

(三)高校风险管理审计与常规审计业务相结合

借鉴企业风险管理审计以及国外高校风险管理审计经验,可以采取风险管理审计与常规内部审计业务相结合方式。在常规内部审计业务开展过程中,树立研究型审计思维,对审计对象及相关业务进行深入研究,识别、梳理和评估风险事项,根据风险程度确定审计重点,明确审计实施方案,通过发挥审计职能达到辅助风险管理的目的。

(作者单位:河北经贸大学 中喜会计师事务所,邮政编码:050061,电子邮箱:601236594@qq.com)

主要参考文献

[1]陈秋金,许持,刘华清,郭楠.完善高校政府采购审计监督的思考与实践[J].实验室研究与探索, 2019(11):278-281

[2]廖宏伟,卞艳.高校内部审计与内部控制融合作用研究[J].中国总会计师, 2022(8):75-77

[3]钱春玲.构建内部审计风险管理模型 助力高校防范化解风险[J].中国内部审计, 2023(1):38-42

[4]宋莹.我国高校内部审计存在的问题及其对策分析[J].经济研究导刊, 2022(20):81-83

[5]张苗苗.高校基建工程内部审计案例研究[D].乌鲁木齐:新疆财经大学, 2020