损不足以奉有余?减税降费政策有效性的债务“侵蚀”效应与机制研究

2023-07-12竹志奇曹青任金凤王涛

竹志奇 曹青 任金凤 王涛

摘 要:近年来,我国减税降费政策的力度逐步增强,政策效果逐渐显现,却也导致了政府的债务规模和债务敏感度不断上升。这是否会“侵蚀”减税降费政策的有效性?文章通过一个含有社保部门的TANK-DSGE模型,在一般均衡框架下考察了政府债务规模上升和债务敏感度增加对减税降费政策有效性的影响及其作用机制。文章的研究结果表明:政府债务规模的变化并不对减税降费政策的有效性产生“侵蚀”作用,甚至在高债务规模情况下,减税降费政策有效性反而增强。政府债务敏感度的上升才是“侵蚀”减税降费政策有效性的“元凶”,其主要作用机制为李嘉图等价机制与挤出效应机制,且对商品税减税的政策有效性影响最大。有鉴于此,文章建议政策制定者需对减税降费政策保持充足的定力和耐心,并在一定程度上提升对政府债务规模短期上升的容忍度,防范地方政府在贯彻落实减税降费政策时出现“先减后加”、“明减暗加”、“边减边加”的行为,同时合理运用其他财政政策工具与货币政策工具应对债务敏感度上升对减税降费政策有效性的“侵蚀”,进一步加大中央对地方的财政支持力度,确保减税降费政策落到实处。

关键词:减税降费 政策有效性 债务规模 债务敏感度 TANK-DSGE模型

DOI:10.19592/j.cnki.scje.401108

JEL分类号:B22,C1,E17,E62 中图分类号:F812,F810

文献标识码:A 文章编号:1000 - 6249(2023)06 - 017 - 32

一、引言

疫情冲击下,减税降费作为积极财政政策的主要内容,对减轻企业负担、激发微观主体活力、促进经济增长具有重要作用,其政策有效性直接影响经济稳定大局与经济高质量发展。财政部数据显示,“十三五”时期累计减税降费超过7.6万亿元,其中减税约为4.7万亿元,降费约为2.9万亿元1。2021年,新增减税降费超过1万亿元。大规模减税同时得到减支、增债两方面的助力(冯俏彬,2019),降低了宏观税负,减轻了企业负担(张学诞等,2019),有效提升了市场应对宏观经济形势和中长期转型发展的信心(蒋震,2019)。然而,减税降费政策也带来了政府债务规模的大幅扩张,给我国财政运行带来了较大压力(高培勇,2017;郭庆旺,2019)。债务规模急剧增加是否会“侵蚀”减税降费政策有效性是当前亟待研究的重要问题。

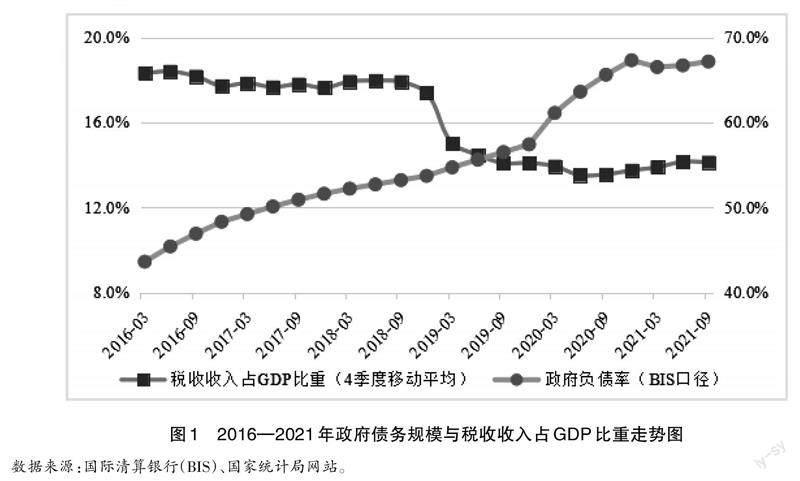

2016年以来我国税收收入占GDP的比重持续下降。如图1所示,基于国际清算银行数据,我国政府负债率由2016年的43.6%增长至2021年三季度的67%,五年间上升近25%。若考虑到地方融资平台、PPP项目、政府引导基金中可能由政府筹措偿还的债务,债务规模总量可能更高。近期,河北省霸州市出现大面积大规模乱收费乱罚款乱摊派等问题,也从侧面反映了地方政府财力承压的情况。2022年,我国将继续实行减税降费政策,全年预计退税减税约2.5万亿元,同时赤字率拟按2.8%左右安排,拟安排地方政府专项债券3.65万亿元,政府债务规模或将进一步扩张。

在此背景下,债务规模增加是否会“侵蚀”减税降费政策有效性的问题,已引起了学界的广泛关注。厦门大学CQMM课题组(2019)研究发现,大规模减税政策的宏观经济效应较为有限,未能有效地激励私人投资和消费扩张,经济下行压力依然在不断加大。马珺、邓若冰(2020)研究认为,目前对减税降费相关风险的重视程度还不够,需要制定更有针对性的政策,保障其对消费和经济增长的长期促进作用,并进行支出控制,以防财政风险。刘蓉、汤云鹏(2020)研究认为,持久性的减税降费政策不仅会给各级政府带来巨大的财政压力,导致赤字增加,影响政府执政根基,而且想据此大幅激发社会经济活力可能性较小。尹李峰等(2021)研究认为,减税降费没有促进高质量税源的形成,进而对地方债长期抑制作用未能显现,短期内带来了债务风险。刘建民等(2022)研究发现,“营改增”这一减税降费政策导致地方财政风险有所增大,且主要来自债务风险的增大,而非地方财政收支缺口的变化,地方财政努力程度的提升尤其是非税收入的增加在一定程度上缓解了减税引发的财政收支失衡。然而,现有文献主要关注的是减税政策对债务规模与风险的影响,未能充分揭示债务规模扩张对减税降费政策有效性的影响。

從理论角度讲,政府债务规模增长影响减税降费政策有效性的作用存在两种机制。其一,基于巴罗-李嘉图等价定理,政府债务规模的持续扩张,会增强民众对于增税的预期,削弱减税政策对居民消费的刺激,从而降低减税降费政策的有效性。虽然已有文献对巴罗-李嘉图等价定理在我国的适用性表示怀疑(郭庆旺等,2003;刘成奎、王朝才,2008),但在当前政策背景下,现有研究结论的适用性需进一步研判。其二,政府债务规模扩张还有可能引起通胀或市场利率的上升,形成挤出效应,从而降低减税降费政策有效性。近10年来,由Leeper(1991)、Sims(1994)和Woodford(1994)等人提出的“价格水平的财政影响理论”(The Fiscal Theory of Price Level,即FTPL)得到了学界的广泛关注(郭晔、黄振,2012),即价格水平在有些时候是由财政政策决定的。虽然我国利率水平已由“财政主导”转向“货币主导”,但财政政策依然对于利率水平和通货膨胀存在较强影响(荣幸子、蔡宏宇,2015;周璇等,2021)。刘蓉、李娜(2022)的研究表明地方政府债务存在双重挤出效应,新增债务会通过公共投资和流动性渠道影响短期经济增长,产生第一重挤出效应;存量债务会挤占流动性,抑制产出,产生第二重挤出效应。综上,两种机制是否已经作用于减税降费的政策有效性仍需进一步研究判断。

同样需要注意的是,减税降费政策或许会使得政府对于债务的敏感度大幅提高,从而导致政府进行某种程度的财政整顿政策。财政整顿 (fiscal consolidations)是指政府在一定时期内,通过改善预算平衡状况降低财政赤字率和债务负担率(郭婧,2017)。如欧盟国家在2009年普遍采取了减税等扩张性财政政策,但受政府债务敏感度上升的影响,大部分欧盟国家在2011年开始实行财政整顿(Blot et al.,2014)。IMF(2011)研究指出,财政整顿较为复杂,不仅事关财政预算平衡和偿付能力,也牵涉金融市场的稳定性。部分研究认为财政整顿被视为一种良性政策(Kwaak and Wijnbergen,2014;朱军等,2020),但也有研究认为财政整顿不仅会更严重地拖累经济增长,同时可能弄巧成拙(Holland and Portes ,2012)。近年来,我国对于地方政府性债务(特别是隐性债务)的监管整顿日益严格,在某种程度上表现出了政府对于债务的敏感程度上升,实行财政整顿措施已成为了不少学者对于政府债务治理方式的共识(郭庆旺,2019;朱军等,2020)。但在不能过度依托债务来弥补赤字的情况下,财政收支对于债务规模的反应会更加敏感,即债务规模的增长或将导致政府进行更大规模的增收与减支行为,进而影响减税降费政策有效性。不过,目前少有文献将政府的债务敏感度变化纳入分析框架,进而未能阐明债务敏感度上升对减税降费政策有效性影响的内在作用机理。

最后,现有文献对减税降费的政策有效性研究多集中于减税政策,少有文献同时将降费政策的有效性纳入同一分析框架。降费政策的有效性同样会受到政府债务因素的影响。疫情冲击以来,阶段性减免企业社保缴费已经成为重要的逆周期财政政策工具。对于政府而言,减免政策实施时产生的养老保险基金收支缺口属于推定负债,是政府职能中隐含的应由政府承担的支出责任(刘尚希,2005)。虽然在养老保险基金结余充足的情况下,可以通过基金结余存量直接承担,或者通过划转国有资本充实社保基金应付现有的收支缺口,但我国养老保险基金的现状是大量依靠财政支持,基金缺口可能仍需由财政补贴解决(吕冰洋、李钊,2020)。此外,政府债务对减税降费政策有效性的影响机制较为复杂,单纯从局部均衡视角构建计量模型易受到多重作用机制的干扰,因此从一般均衡视角系统性考察政府债务对减税降费政策有效性的影响更为合理。

基于此,本文通过构建包含社保部门的双代理人异质性动态随机一般均衡模型(以下简称TANK-DSGE),将政府债务因素区分为债务规模上升和债务敏感度增加,进而分析其对减税降费政策有效性的影响与机制。本文的边际贡献主要有三点:其一,区别于现有文献,本文针对债务规模扩张对减税降费政策有效性进行了深入研究,并通过仿真模拟揭示了债务规模对减税降费政策有效性的“侵蚀”效应与机制,在研究视角上具有一定的创新性;其二,参考相关领域文献,本文将政府的债务敏感度变化纳入分析框架,同时考察了债务规模与债务敏感度对减税降费政策有效性的影响,发现政府债务敏感度的上升才是导致减税降费的政策有效性遭到“侵蝕”的关键,拓展了债务敏感度分析在宏观政策研究领域的应用;其三,本文在含有退休人员与在岗职工的异质性TANK-DSGE框架下,基于现实微观基础刻画了社保部门,将减税与降费政策同时放入动态随机一般均衡框架下进行研究分析,更加全面地厘清了政府债务因素对减税降费政策有效性的影响,并为相关领域研究提供了一种新的理论分析思路。

本文剩余结构安排如下:第二部分为理论模型;第三部分为参数校准与估计;第四部分为减税降费的政策效应分析,第五部分为仿真模拟与机制分析;第六部分为结论与政策建议。

二、理论模型

本文在TANK-DSGE模型基础上,构建了一个包含社保部门的异质性家庭动态随机一般均衡模型。假定模型中经济体系包括社保部门、家庭部门、中间品厂商、最终品厂商、财政部门和央行。其中社保部门主要负责养老保险的筹集与发放,家庭部门包括退休人员和在岗职工两类家庭,中间品厂商面临垄断竞争,最终品厂商面临完全竞争,央行制定货币政策,财政部门利用扭曲税率获取财政收入,同时提供公共服务与公共投资,并主导财政政策。具体结构如图2所示:

三、参数的校准与估计

(一)参数校准

本文基于现有文献和我国现行经济数据对模型的参数进行校准。本文的核心参数包括负债率、商品税税率、资本税税率、劳动税税率、企业养老保险缴费率及个人养老保险缴费率。其中,依照我国具体实际,将企业养老保险缴费率[τfs]与个人养老保险缴费率[τage]分别设定为0.16与0.08,同时根据欧盟《马斯特里赫特条约》要求各国公共债务不得超过GDP的60%规定,将负债率的稳态值[Sbs]校准为0.6。对于税率稳态值,本文基于2013—2021年的数据,对商品税税率[τc]、资本税税率[τk]及劳动税税率[τn],进行测算并取平均值作为稳态值,根据商品税占社会消费品零售总额比重,将商品税[τc]设为0.2058;根据资本要素征税收入与收入法GDP中营业盈余的比值,将资本税[τk]设为0.2091;根据个人所得税与居民可支配收入的比值,将劳动税[τn]设为0.0287。

其余结构参数均参考国内经典文献进行校准,将私人资本产出弹性[α]校准为0.24。[β]为主观折现率,将其校准为0.995。将异质劳动力替代弹性[θw]与异质中间品替代弹性[θp]分别校准为3和2.06。根据已有文献,本文将劳动力供给的权重参数[χ]校准为0.3。根据我国第七次人口普查数据,将在岗职工人口(人口年龄15—59岁)比重设定为0.634。[Gst]为社保财政补助比例,其值为政府社保支出与国家当年GDP的比值,将其校准为0.2。劳动力供给弹性的倒数[η],将其校准为2.16(Schwarzmüller,2015)。将私人品和公共品消费的替代弹性[υ]的校准值设定为0.8(Schwarzmüller,2015)。将投资调整成本参数[κ]设定为4.51。将私人品消费占比[κc]调整为0.8,即家庭消费获得效用中的20%来自公共品。将公共资本产出弹性[κG]校准为7.11。模型假定由于工资粘性导致无法调整工资的概率[Ww],将其校准为0.83。同理,由于价格粘性导致无法调整价格的概率[Wp]为0.81。通过计算政府消费和政府投资占GDP比重的均值,将[WGC]的校准值设为0.1522,将[WGI]的校准值设为0.04。假设政府折旧率与私人资本折旧率[δ0]相同,将其校准为0.025(张佐敏,2014)。参考Leeper(2010)和Schwarzmüller(2015)的估计,将[δ2]的值校准为0.29。将公共资本的折旧率[δG]的值校准为0.0145。参考王君斌、王文甫(2010)的研究,将货币政策调整参数[ρR]校准值设定为0.92。通胀调整参数[γπ]设定为1.63,产出平滑参数[γY]设定为0.13。将全要素冲击参数[ρZ]设定为0.9,投资边际冲击参数[ρL]设定为0.9。为方便起见,我们将参数的校准值汇总于表1。

(二)贝叶斯估计

1. 数据说明

对于模型中的财政规则、税收规则与外生冲击平滑指数等动态参数,本文使用经过模型变量同口径处理的季度数据进行贝叶斯估计,时间跨度为2013年第1季度至2021年第3季度。其中观测变量包括产出、消费、政府负债率、商品税税率、资本税税率、劳动税税率、企业缴纳养老保险费率。观测变量的选取及处理过程如下。对于产出和消费变量,本文分别选取GDP季度数据和社会消费品零售总额代替,并对其进行季节调整与HP滤波处理。商品税税率选取商品税收入与社会消费品零售总额的比值表示;资本税税率选取资本税收入与营业盈余比值表示;劳动税税率选取个人所得税收入与居民可支配收入比值表示;养老保险费费率选取城镇职工养老保险收入与城镇居民工资性收入比值表示;政府负债率来自BIS网站对应统计指标。数据来源主要包括Wind数据库、BIS网站及国家统计局网站。

2. 参数估计

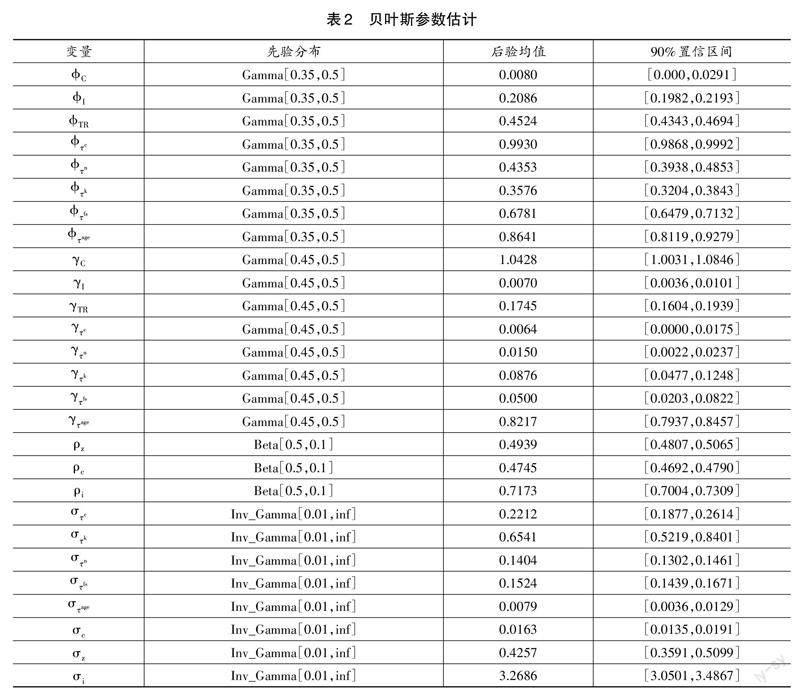

待估参数的先验均值与先验标准差的设置如下。本文参照Coenen and Straub(2005)的研究,将外生冲击的平滑指数设定为服从均值为0.5到0.9之间、标准差为0.1的贝塔分布(Beta);借鉴Leeper et al.(2014)的研究,将外生冲击的标准差参数设定为服从均值为0.01的逆伽玛(Inv-Gamma)分布;财政规则和税收规则中相关参数的先验分布,借鉴Leeper et al.(2010),将产出敏感系数[?i]与债务敏感系数[γi]的分布设定为伽玛分布(Gamma),其中[i=C,I,tr,τc,τn,τk,τfs,τage]。以上参数在Leeper et al.(2010)回归结果中分布在0到1之间,我们将产出敏感系数及税收对债务敏感系数的先验均值分别设定为0.35、0.45。贝叶斯估计结果见表2。

四、减税降费的政策效应分析

(一)减税降费主导政策的方差分解分析

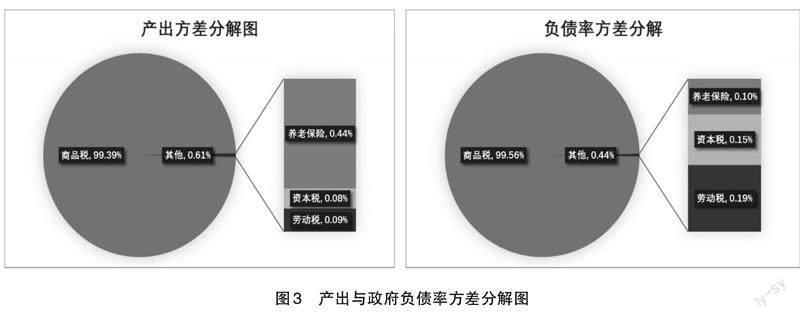

本文通过基于贝叶斯估计的方差分解考察了商品税减税、资本税减税、劳动税减税和企业养老保险缴费减免政策冲击对产出与负债率波动的贡献程度,结果如图3所示。由结果可知,减税降费的不同政策冲击对于产出与负债率波动影响差异较大,商品税减税是产出与政府负债率波动的主要原因,对其波动的贡献均占到了99%以上,远超其他三项政策。这一结果与我国近年减税降费政策重点集中于增值税等商品税减税相契合,也间接证明了我国减税降费政策是以商品税减税为主导。减免企业养老保险缴费政策对产出波动的影响显著高于其对负债率波动的影响,这与养老保险基金收支在社会保险基金预算中统筹有关,其收支缺口并不直接体现为一般公共预算中的赤字。

(二)基准情形下减税降费政策效应分析

图4给出了商品税减税冲击下,产出、消费、劳动供给、政府负债率等变量的脉冲响应图。从图中可以看出:商品税减税存在产出刺激效应;商品价格在减税作用下出现下降,并在价格黏性作用下维持了较长时间低于稳态的水平;在跨期替代效应的作用下,消费水平提升,利率出现上涨,并对投资形成了一定的挤出效应;需求的上升提振了劳动力供给,就业水平上升;受商品税收入下降影响,政府负债率在产出逐步下降的过程中呈现上升态势。

图5给出了资本税减税冲击下,产出、利率、投资、消费、劳动供给、政府负债率等變量的脉冲响应图。从图中可以看出:资本税减税存在产出刺激效应,但在1期之后便低于稳态水平,刺激作用时间较短;总消费、利率与劳动力供给呈现与产出相似的走势;投资在资本税减税作用下出现上升;价格水平受各类因素影响呈现小幅波动上升状态;受资本税收入下降影响,政府负债率呈现较大幅度的上升态势。

图6给出了在劳动税减税冲击下,产出、通胀、消费、劳动供给、政府负债率等变量的脉冲响应图。从图中可以看出:劳动税减税存在产出刺激效应,但在2期之后便低于稳态水平,刺激作用时间较短;在劳动税减税作用下,劳动力供给上升,企业用工成本下降,商品价格水平降低;在跨期替代效应的作用下,居民消费提升;受需求上升影响,企业同时增加了劳动力与资本投入,就业和投资水平同时上升;受资本劳动替代效应与居民跨期替代效应的共同影响,利率水平呈现先下降后回升的趋势;受劳动税收入下降影响,政府负债率呈现较大幅度的上升态势。

图7给出了在企业养老保险缴费减免冲击下,产出、劳动供给、投资、政府负债率等的脉冲响应图。从图中可以看出,减免企业养老保险缴费存在产出刺激效应,但在4期之后便低于稳态水平,刺激作用时间不长;在减免企业养老保险缴费政策作用下,企业用工成本下降,劳动力需求上升,商品价格水平下降;在跨期替代效应的作用下,居民当期消费提升;受需求上升影响,企业同时增加了劳动力与资本投入,就业和投资水平同时上升;受资本劳动替代效应与居民跨期替代效应的共同影响,利率呈现迅速下降后回升的趋势;受养老保险缴费收入下降影响,政府养老金补助支出增加,政府负债率呈现逐步上升的态势。

总体上讲,虽然减免不同税种的政策作用机制不同,但减税降费政策总体存在着产出刺激效应,这也导致了政府债务负担的上升。具体而言,商品税减税带来的产出刺激效应最大,持续时间也最久,产出高于稳态水平接近30期;减免企业养老保险缴费带来的产出刺激效应次之,产出高于稳态水平保持了4期;减免资本税与劳动税的政策刺激效应较低,产出高于稳态水平仅保持了1期和2期。同时,减免商品税时政府负债率逐步攀升,并持续保持较高水平;减免资本和劳动税时政府负债率呈现了快速上升逐步下降的趋势;减免企业养老保险缴费时政府负债率呈现了逐步攀升后逐步下降的趋势。

五、仿真模拟与机制分析

(一)待验假说

根据基准分析结果,减税降费政策总体存在产出刺激效应,但也带来了政府债务规模和债务敏感度的上升,二者可能会对减税降费的政策有效性产生“侵蚀”效应,具体机制主要包括李嘉图等价机制与挤出效应机制。其中,李嘉图等价机制指:政府债务规模和债务敏感度的持续扩张可能削弱减税政策对居民消费的刺激,从而降低减税降费政策的有效性;挤出效应机制指:政府债务规模和债务敏感度的扩张还有可能引起通胀或市场利率的上升,降低减税降费政策有效性。基于此,提出机制假说如表3所示:

具体作用过程如图8所示:

(二)仿真模拟情景设定

为进一步厘清在政府债务规模和债务敏感度上升的情况下,减税降费的政策有效性变化及其影响机制,本文通过税率与费率的负向冲击仿真模拟减税降费政策,分别从不同债务规模与不同债务敏感系数的角度考察债务规模上升对减税降费政策有效性的影响。其中,将负债率的稳态水平分别设定为45.6%、60%和100%,以模拟低债务规模、中债务规模和高债务规模情景1;将债务敏感系数依次递增2%,以模拟低度敏感、中度敏感和高度敏感情景2。具体如下表4所示:

(三)债务规模对减税降费政策有效性影响的不同情景模拟

1. 债务规模对商品税减税政策的影响

(1)商品税减税的政策有效性分析。

图9为商品税减税冲击在不同债务规模下产出与政府负债率的脉冲响应图。由图9可知,异质性债务规模对商品税减税政策效果确有影响。随着政府债务规模的上升,商品税减税政策的产出刺激效应也不断增强,政策引发的债务增长逐渐下降,政策有效性随着债务规模的上升反而不断增强。

(2)债务规模对商品税减税政策有效性影响的机制分析。

从债务规模的影响机制来看,如图10所示,债务规模上升并没有“侵蚀”商品税减税政策的有效性,机制假说1至假说3均不成立。首先,从机制假说1结果看,其形成原因或为居民并不能理性地意识到政府债务规模和未来纳税义务之间的关系,并且在我国,居民将国债当作投资的一种比较安全的渠道,因此,政府债务规模的上升会引起居民产生“财富幻觉”。同时在商品税减税直接引起商品价格下降的作用下,将刺激商品需求,增加两类家庭的消费,尤其在岗家庭的消费水平提升幅度更为明显,从而刺激产出效应增强。其次,机制假说3不成立的结果与我国已有学者,如原倩(2022)和孙长鹏、邓晓兰(2022),关于政府债务规模上升会显著降低利率水平的结论一致。究其原因,可能为我国具有明显的“财政金融不分家”的特点(钟辉勇、陆铭,2017),政府债务规模高攀势必需要宽松的低利率环境(李建强等,2020)。因此,随着政府债务规模的上升,利率提升幅度反而降低了。最后,机制假说2不成立的结果与我国已有学者,如陈彦斌等(2015),关于政府债务规模上升最终导致通货膨胀率降低的研究结论一致。究其原因,一方面可能为政府债务规模上升将增强政府的货币持有愿望,导致货币流通速度下降、通货膨胀率下滑;另一方面,量化宽松的政策利率对通货膨胀率的调控存在一定的时滞效应(王冰冰,2020)。

2. 债务规模对资本税减税政策有效性的影响

(1)资本税减税的政策有效性分析。

图11为资本税减税冲击在不同债务规模下产出与政府负债率的脉冲响应图。由图11可知,债务规模异质性对资本税减税政策效果确有影响。随着政府债务规模的不断上升,资本税减税政策的产出刺激效应略有增强,政策引发的债务增长短期内变化不大,政策有效性随着债务规模的增加反而不断增强。

(2)债务规模对资本税减税政策有效性影响的机制分析。

从债务规模的影响机制来看,如图12所示,债务规模上升并没有“侵蚀”资本税减税政策的有效性,机制假说1至假说3均不成立。首先,從机制假说1结果看,政府债务规模上升,对资本税减税冲击下居民消费影响不显著,究其原因,白仲林等(2019)认为刺激消费归根到底需要改善居民收入状况,资本税税率降低显著提高了居民的资本收益,增加居民的财富;同时叠加政府债务增加给居民带来更加明显的财富效应(Mankiw,1989),刺激居民消费增加。其次,从机制假说3结果看,政府债务规模上升,降低了资本税减税对利率的抬升,这与国内学者原倩(2022)的研究结论一致,即政府债务提高10个百分点,实际利率将降低约0.6~0.7个百分点,同时也验证了Mitchell(2019)关于政府债务扩张将通过降低利率来刺激投资的挤入效应的研究,究其原因,与上述债务规模上升降低商品税减税冲击对利率提升幅度的机制相似,即政府债务扩张往往与货币政策宽松相伴随,因此政府债务率提高将压低实际利率。此外,政府债务规模上升的直接后果是加剧经济不确定性,债务攀升将对逆周期宏观调控政策的实施力度构成约束和限制,进而压低利率提升空间。最后,从机制假说2结果看,政府债务规模上升降低了资本税减税对通货膨胀率的提升,这与国内学者程宇丹、龚六堂(2014)的研究结论一致,究其原因,在政府债务规模上升降低对利率抬升的作用下,实际利率的下降会导致投资的收益率相对于政府债券的收益率上升,这会增加居民投资欲望,从而降低货币流通性,减轻通货膨胀压力。此外,在资本税率降低的作用下,资本要素的使用价格降低,促使企业增加对资本要素的需求而减少对劳动要素的需求,劳动要素投入水平下降后,依据科布道格拉斯生产函数可知,劳动要素的边际产出水平上升,对应的边际成本下降,此时企业面临更低的边际成本,边际成本的下降提高了企业对产品的定价加成能力,并在新凯恩斯菲利普斯曲线的作用下降低通货膨胀水平。

3. 债务规模对劳动税减税政策有效性的影响

(1)劳动税减税的政策有效性分析。

图13为劳动税减税冲击在不同债务规模下产出与政府负债率的脉冲响应图。由图13可知,债务规模异质性对劳动税减税效果确有影响。随着政府债务规模的不断上升,劳动税减税政策的产出刺激效应略有增强,政策引发的债务增长短期内变化不大,政策有效性随着债务规模的增加反而有所增强。

(2)债务规模对劳动税减税政策有效性影响的机制分析。

从债务规模的影响机制来看,如图14所示,债务规模上升并没有“侵蚀”劳动税减税政策的有效性,机制假说1至假说3均不成立。首先,从机制假说1看,李嘉图等价机制发挥作用的前提是理性的消费者认为,政府债务规模增加与提高税收没有区别,将减少人们的长期收入。然而从现实来看,消费者是有理性的,但决定消费者做出决策的是当前收入而不是长期永久收入(Barsky,1984),因此,在劳动税减税作用下,在岗家庭当前的税后可支配收入提高,促使居民消费当期大幅增加;对退休家庭而言,由于其收入来源为养老保险收入及债券收入,因此其消费主要受到实际利率的影响,短期内政府债务规模增加有着显著降低实际利率的作用,于是实际利率的下降也将促使该类居民短期内增加消费。综合来看,政府债务规模增加刺激了劳动税减税冲击对居民总消费的增加,即假说1不成立。其次,从机制假说3结果看,由于税率之间存在正向联动调整作用,该结果产生原因与政府债务规模上升对降低资本税率冲击下的利率影响机制相似。最后,从机制假说2结果看,政府债务规模上升,降低了劳动税减税冲击对通货膨胀的抬升作用,究其原因,除与上述政府债务规模对资本税减税下通货膨胀的影响机制相似外,在劳动税率降低的作用下,一方面促使居民用劳动替代闲暇,另一方面促使企业增加对劳动要素的需求,从而带动均衡就业水平上升,提高资本的边际产出,促使居民增加投资(王晓芳、杨克贲,2014),因此,叠加政府债务规模上升给居民带来正财富效应的作用,对提振投资产生一定作用,从而降低通货膨胀的提升压力。

4. 债务规模对减免企业养老保险缴费政策有效性的影响

(1)减免企业养老保险缴费的政策有效性分析。

图15为减免企业养老保险缴费冲击在不同债务规模下产出与政府负债率的脉冲响应图。由图15可知,债务规模异质性對减免企业养老保险缴费政策效果确有影响。随着债务规模的不断上升,减免企业养老保险缴费政策的产出刺激效应略有增强,政策引发的债务增长出现下降,政策有效性随着债务规模的增加反而有所增强。

(2)债务规模对减免企业养老保险缴费政策有效性影响的机制分析。

从债务规模的影响机制来看,如图16所示,债务规模上升并没有“侵蚀”减免企业养老保险缴费政策的有效性,机制假说1至假说3均不成立。首先,从机制假说1结果看,政府债务规模上升对降低企业养老保险缴费政策的影响与对上述劳动税减税政策的影响,有着“异曲同工之妙”。对于企业而言,二者可以减轻企业税费负担,增加对劳动力需求;对于居民而言,二者可以促进居民工资增长,促使居民增加劳动替代闲暇。因此,该机制假说1至假说3不成立的原因与上述劳动税减税政策下机制假说1至假说3不成立的原因相似,在此不再赘述。

(四)债务敏感度对减税降费政策有效性影响的不同情景模拟

1.债务敏感度对商品税减税政策有效性的影响

(1)商品税减税的政策有效性分析。

图17为商品税减税在不同债务敏感度下产出与政府负债率的脉冲响应图。由图17可知,不同债务敏感度对商品税减税效果确有影响。在债务敏感度不断提升的情况下,商品税减税的产出刺激作用仅在第1期略有增强,其后的产出刺激作用被大幅削弱,同时政策引发的债务增长出现明显上升。总体看,商品税减税的政策有效性随着债务敏感度的增加而下降。

(2)债务敏感度对商品税减税政策有效性影响的机制分析。

从债务敏感度的影响机制来看,如图18所示,政府债务敏感度的上升在前12期内增加了商品税减税政策对消费的刺激作用,但在12期之后明显抑制了政策对消费的刺激作用,说明李嘉图等价机制主要在12期之后发挥了作用。同时,随着债务敏感度的提升,商品税减税政策大幅提高了利率与通胀的上升幅度,对投资形成了明显的挤出效应,因此,债务敏感度的上升“侵蚀”了商品税减税政策的有效性,挤出效应机制与李嘉图等价机制均发挥了作用,机制假说4在12期后成立,机制假说5与假说6在政策实行期间均成立。

具体而言,从机制假说4结果看,产生上述现象的关键在于随着政府债务敏感度的上升,税收政策对政府债务反应系数越大,其对宏观经济波动抑制作用越强,表现为总消费随着税收政策对政府债务反应系数的上升而下降,但是政府债务敏感度无论是对经济产出还是消费的影响均存在一定的效应时滞,其宏观调控效果并不是立竿见影的,使得减税政策在12期之后才开始表现出对消费的抑制作用,即12期之后李嘉图等价机制发挥作用,进一步看,12期之后政府债务敏感度越高,政策对消费的抑制作用越明显,究其原因,可能为政府债务敏感度提升导致政府靠借债获取货币的意愿降低,政府债券发行力度受到约束,经济不确定性加剧,且低利率无法缓解经济主体对经济未来不确定性的悲观预期,在某些情况下反而有所加剧,从而导致利率上升、投资下降、居民储蓄增加、消费减少。此外,从机制假说5结果看,政府债务敏感度的上升,提高了商品税减税冲击下通胀的提升幅度,究其原因,商品税减税冲击直接引起商品价格降低,整体上看,带动居民消费能力提高,消费需求增加,同时商品价格降低使得在岗家庭把更多资源从投资转向消费,从而导致私人投资显著降低,加剧通货膨胀水平,削弱产出刺激作用,并且政府债务敏感度越高,商品税减税传导至价格、消费、投资、通胀等宏观经济变量的影响越明显。最后,使得中央银行根据泰勒规则,相应提高利率水平,导致机制假说6成立。

2. 债务敏感度对资本税减税政策有效性的影响

(1)资本税减税的政策有效性分析。

图19为资本税减税在不同债务敏感度下产出与政府负债率的脉冲响应图。由图19可知,不同债务敏感度对资本税减税效果确有影响。在债务敏感度不断提升的情况下,资本税减税的产出刺激作用略有增强,同时政策引发的债务增长出现小幅增加。总体看,资本税减税的政策有效性随着债务敏感度的增加而微弱上升。

(2)债务敏感度对资本税减税政策有效性影响的机制分析。

从债务敏感度的影响机制来看,如图20所示,政府债务敏感度的上升在前3期内微弱增加了资本税减税政策对消费的刺激作用,但在3期之后明显抑制了政策对消费的刺激作用,说明李嘉图等价机制在3期之后发挥了一定作用。同时,随着债务敏感度的提升,资本税减税政策提高了利率与通胀的上升幅度,在前10期内对投资形成了一定的挤出效应。因此,虽然资本税减税的政策有效性随着债务敏感度的增加而微弱上升,但资本税减税政策的有效性依然受到了李嘉图等价机制与挤出效应机制的“侵蚀”,机制假说4在3期之后成立,机制假说5与假说6在10期之前成立。

具体而言,从机制假说4看,李嘉图等价机制在3期之后才发挥作用的原因与上述商品税减税冲击下李嘉图等价机制在12期之后发挥作用的原因相似,但资本税减税冲击下,债务敏感度产生影响的效应时滞较短,其原因可能为资本税减税政策下,税收政策对政府债务反应系数更敏感,其对宏观经济波动抑制作用更强、传导效率更快,表现为总消费随着税收政策对政府债务反应系数的上升而快速下降。然而,仔细观察3期之后的资本税减税冲击对消费的影响,可以发现,政府债务敏感度越高,政策对消费的抑制作用越明显,究其原因,可能与上述债务敏感度对商品税减税政策有效性影响的作用机制较为相似,在该作用机制下,政策导致利率上升、投资下降、居民储蓄增加、消费减少,其中,对投资变量的正向影响大于消费的负向影响,因此,综合来看,产出表现出略微增强。依据市场间溢出效应,市场利率提高可传导至通货膨胀,使其上升(项后军、闫玉,2017)。此外,在市场化利率机制下,利率从第10期开始逐步回归至均衡水平,因此,利率传导至通胀和投资的挤出效应只发生在政策前10期。

3.债务敏感度对劳动税减税政策有效性的影响

(1)劳动税减税的政策有效性分析。

图21为劳动税减税在不同债务敏感度下产出与政府负债率的脉冲响应图。由图21可知,不同债务敏感度对劳动税减税效果确有影响。在债务敏感度不断提升的情况下,劳动税减税的产出刺激作用在短期略有增强,同时政策引发的债务增长出现小幅增加。总体看,劳动税减税的政策有效性总体随着债务敏感度的增加而微弱上升。

(2)债务敏感度对劳动税减税政策有效性影响的机制分析。

从债务敏感度的影响机制来看,如图22所示,同资本税减税相似,政府债务敏感度的上升在前3期内微弱增加了劳动税减税政策对消费的刺激作用,但在3期之后明显抑制了政策对消费的刺激作用,说明李嘉图等价机制在3期之后发挥了作用。同时,随着债务敏感度的提升,劳动税减税政策提高了利率与通胀的上升幅度,在前13期内对投资形成了一定的挤出效应。因此,虽然劳动税减税的政策有效性总体随着债务敏感度的增加而微弱上升,但劳动税减税政策的有效性依然受到了李嘉图等价机制与挤出效应机制的“侵蚀”,机制假说4在3期之后成立,机制假说5与假说6在13期之前成立。

具体看,机制假说4在3期之后成立,机制假说5与假说6在13期之前成立的原因同债务敏感度对资本税减税政策有效性影响的机制较为相似。在此需要说明的是,在市场化利率机制下,利率从第13期开始逐步回归至均衡水平,因此,利率传导至通胀和投资的挤出效应发生在政策前13期。

4. 债务敏感度对减免企业养老保险缴费政策有效性的影响

(1)减免企业养老保险缴费的政策有效性分析。

图23为减免企业养老保险缴费冲击在不同债务敏感度下产出与政府负债率的脉冲响应图。由图23可知,在债务敏感度不断提升的情况下,减免企业养老保险缴费的产出刺激作用在3期前略有增强,但在3期之后则出现下降,同时政策引发的债务增长出现上升。总体看,减免企业养老保险缴费的政策有效性总体随着债务敏感度的增加而呈现先增后降的变化。

(2)债务敏感度对减免企业养老保险缴费政策有效性影响的机制分析。

从债务敏感度的影响机制来看,如图24所示,政府债务敏感度的上升在前3期内微弱增加了减免企业养老保险缴费政策对消费的刺激作用,但在3期之后明显抑制了政策对消费的刺激作用,李嘉图等价机制在3期之后发挥了作用,但总体不大。同时随着债务敏感度的提升,减免企业养老保险缴费政策微弱提高了利率与通胀的上升幅度,在前10期内对投资形成了一定的挤出效应,但总体幅度极小。因此,减免企业养老保险缴费的政策有效性总体随着债务敏感度的增加而呈现先增后降的变化,减免企业养老保险缴费政策的政策有效性受到了李嘉图等价机制与挤出效应机制的“侵蚀”,但总体影响不大。机制假说4在3期之后成立。机制假说5与假说6在10期之前成立。

具体看,上述分析中已经知道减免企业养老保险缴费政策同降低劳动税政策存在着相似的影响效应,因此,机制假说4在3期之后成立,机制假说5与假说6在10期之前成立的原因同债务敏感度对劳动税减税政策的影响机制也较为相似,在此不再赘述。

(五)仿真模拟结果分析

1. 债务规模上升模拟结果分析

通过模型仿真模拟政府债务规模上升情况下的减税降费政策冲击,我们发现政府债务规模的上升并未“侵蚀”减税降费政策的有效性,机制假说1至机制假说3均不成立,李嘉图等价机制与挤出效应机制均未发挥作用,而模型模拟结果甚至在一定程度上表明,债务规模越重,减税降费政策的有效性越强。

2. 债务敏感度上升模拟结果分析

通过模型仿真模拟政府债务敏感程度上升情况下的减税降费政策冲击,我们发现政府债务敏感度上升对不同减税降费政策的有效性影响并不相同。首先对于商品税而言,随着政府债务敏感度的上升,商品税减税政策的产出刺激效果出现下降,表明政府债务敏感度的上升“侵蚀”了商品税减税政策的有效性。李嘉图等价机制与挤出效应机制均发挥了作用,其中机制假说4在前12期不成立,机制假说5与6在政策实行期间均成立。

其次对于资本税与劳动税而言,隨着政府债务敏感度的上升,资本税与劳动税减税政策的产出刺激效果微弱上升,表明政府债务敏感度上升并未“侵蚀”资本税与劳动税减税政策的有效性。资本税和劳动税减税政策的有效性依然受到了李嘉图等价机制与挤出效应机制的影响,机制假说4均在3期之后成立,机制假说5与假说6分别在10期和13期之前成立。

最后对于阶段性减免企业养老保险缴费政策,随着政府债务敏感度的上升,减免企业养老保险缴费的政策的产出刺激效果呈现先增后降的变化,表明政府债务敏感度的上升在一定程度上“侵蚀”了减免企业养老保险缴费政策的有效性。李嘉图等价机制与挤出效应机制均发挥了作用,机制假说4在3期之后成立,机制假说5与假说6在10期之前成立。具体情况如图25所示:

六、结论与政策建议

近年来,我国减税降费政策的力度逐渐加大,企业税费负担大幅减轻,政策效果逐渐显现,却也导致了政府的债务规模和债务敏感度不断上升。本文通过构建一个含有社保部门的TANK-DSGE模型,探究了政府债务因素对减税降费政策有效性的影响及其机制。从模型模拟的结果来看,政府债务规模的变化并不对减税降费政策的有效性产生“侵蚀”作用,甚至在高债务规模情况下,减税降费政策有效性反而增强,变得更加适用。而真正对减税降费政策有效性产生“侵蚀”作用的,是政府债务敏感度的上升。一种可能的解释是,政府债务敏感度的上升导致政府在减税降费政策还未对产出进行充分有效刺激的情况下,便开始进行减支增收,导致减税降费政策的有效性大幅下降,同时使得政府负债率不降反升,债务负担更加沉重。且在债务敏感度上升的过程中,李嘉图等价机制与挤出效应机制均发挥了作用。对于减税降费政策总体而言,李嘉图等价机制主要作用于政策的中后期,挤出效应机制则主要作用于政策的中前期。政府债务敏感度上升对商品税减税的政策有效性“侵蚀”效应最大,且其挤出效应机制作用贯穿于整个政策作用时期。

目前,我国经济发展正面临需求收缩、供给冲击、预期转弱的三重压力,更大规模的减税降费政策正在实施,如何更好发挥其政策有效性至关重要。鉴于已有研究结论,本文提出政策建议如下:其一,政府债务规模上升并不会影响减税降费的政策有效性,对于政府债务敏感度的上升反而会在一定程度上“侵蚀”减税降费政策的有效性,政策制定者需对减税降费政策保持充足的定力和耐心,同时在一定程度上提升对政府债务规模短期上升的容忍度,坚决防范部分地方政府出现“先减后加”、“明减暗加”、“边减边加”的行为,切实贯彻减税降费政策;其二,在无法完全避免债务敏感度上升的情况下,政策制度者在中短期需谨慎提防挤出效应机制通过利率与通胀“侵蚀”减税降费政策的有效性,在中长期需谨慎提防李嘉图等价机制通过抑制消费“侵蚀”减税降费政策的有效性,及时合理运用其他财政政策工具与货币政策工具加以应对;其三,政府债务敏感度上升对商品税减税的政策有效性影响最为明显,考虑到以增值税为主的商品税减税在减税降费政策中处于绝对的主导地位,在未来贯彻落实更大规模减税降费政策的过程中,政策制定者需重点防范地方政府债务敏感度上升导致增值税减税的政策有效性下降风险,及时加大中央财政对地方的支持力度,确保减税降费政策能落到实处,实现稳定经济增长的政策目标。

参考文献

“中国季度宏观经济模型(CQMM)”课题组,2019,“大规模减税降费政策的宏观经济效应模拟——2019—2020年中国宏观经济再展望”,《厦门大学学报(哲学社会科学版)》,第6期,第98-106页。

陈昆亭、龚六堂,2006,“工业革命与资本主义精神:两部门的经济增长模型”,《世界经济》,第9期,第3-11+95页。

陈彦斌、郭豫媚、陈伟泽,2015,“2008年金融危机后中国货币数量论失效研究”,《经济研究》,第4期,第21-35页。

程宇丹、龚六堂,2014,“政府债务对经济增长的影响及作用渠道”,《数量经济技术经济研究》,第12期,第22-37+141页。

冯俏彬,2019,“中国财政可持续之道:基于政府收入体系视角的研究”,《地方财政研究》,第3期,第4-10+23页。

高培勇,2017,“减税降费不应再走‘借钱套路”,《财经界》,第23期,第7-9页。

郭庆旺、吕冰洋、何乘材,2003,“李嘉图等价定理的实证分析:协整方法”,《财政研究》,第9期,第11-13页。

郭庆旺,2019,“减税降费的潜在财政影响与风险防范”,《管理世界》,第6期,第1-10+194页。

郭新强、胡永刚,2012,“中国财政支出与财政支出结构偏向的就业效应”,《经济研究》,第S2期,第5-17页。

郭晔、黄振,2012,“价格水平的财政决定理论:拓展与争议”,《经济学动态》,第9期,第137-143页。

蒋震,2019,“减税降费:统筹当前和中长期发展目标的必然选择”,《红旗文稿》,第8期,第23-25+1页。

康立、龚六堂,2014,“金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析”,《经济研究》,第5期,第147-159页。

李建强、朱军、张淑翠。2020,“政府债务何去何从:中国财政整顿的逻辑与出路”,《管理世界》,第7期,第41-55页。

刘成奎、王朝才,2008,“李嘉图等价定理的协整检验”,《经济问题》,第1期,第3-5+58页。

刘建民、赵桁、唐畅,2022,“减税降费与地方财政风险防范——基于“营改增”的准自然实验”,《财经理论与实践》,第5期,第56-65页。

刘蓉、李娜,2022,“地方政府举债的货币扩张效应及其政策协同”,《财贸经济》,第3期,第27-43页。

刘尚希,2005,“财政风险:从经济总量角度的分析”,《管理世界》,第7期,第31-39+170页。

吕冰洋、李钊,2020,“疫情冲击下财政可持续性与财政应对研究”,《财贸经济》,第6期,第5-18页。

马珺、邓若冰,2020,“供给侧改革背景下减税降费的财政压力及应对”,《学习与探索》,第5期,第116-124页。

马文涛、魏福成,2011,“基于新凯恩斯动态随机一般均衡模型的季度产出缺口测度”,《管理世界》,第5期,第39-65页。

荣幸子、蔡宏宇,2015,“我国财政政策与通货膨胀——基于价格水平的财政决定理论的实证分析”,《财政研究》,第1期,第15-19页。

孙长鹏、邓晓兰,2022,“财政赤字率、政府债务率、利率与汇率作用机制——基于MSAR-TVP-VAR模型的分析”,《经济问题探索》,第4期,第164-179页。

王冰冰,2020,“利率市场化及其传导效率的时变效应——基于DSGE和SV-TVP-VAR模型的分析”,《南方经济》,第12期,第74-89页。

王君斌、王文甫,2010,“非完全競争市场、技术冲击和中国劳动就业——动态新凯恩斯主义视角”,《管理世界》,第1期,第23-35+43页。

王晓芳、杨克贲,2014,“不同偿债方式下减税政策的宏观经济效应”,《经济科学》,第6期,第13-26页。

吴健梅、竹志奇,2018,“中国债务风险的内生因素分析”,《财政研究》,第2期,第37-51页。

吴粤、王涛、竹志奇,2017,“政府投资效率与债务风险关系探究”,《财政研究》,第8期,第29-42+55页。

武彦民、竹志奇,2017,“地方政府债务置换的宏观效应分析”,《财贸经济》,第3期,第21-37页。

项后军、闫玉,2017,“理财产品发展、利率市场化与银行风险承担问题研究”,《金融研究》,第10期,第99-114页。

尹李峰、李淼、缪小林,2021,“减税降费是否带来地方债风险?——基于高质量税源的中介效应分析”,《财政研究》,第3期,第56-69页。

原倩,2022,“政府债务扩张与经济长期停滞”,《金融理论探索》,第3期,第3-16页。

张学诞、梁季、许文、陈龙、施文泼、刘昶,2019,“近年来我国减税降费政策效果评估”,《地方财政研究》,第3期,第11-17页。

张佐敏,2014,“中国存在财政规则吗?”,《管理世界》,第5期,第23-35+187页。

钟辉勇、陆铭,2017,“财政与金融分家:中国经济‘去杠杆的关键”,《探索与争鸣》,第9期,第117-124页。

周璇、彭嘉俊、王飞、芦东,2021,“从财政主导转向货币政策工具:中国利率水平决定的转变”,《经济理论与经济管理》,第11期,第54-67页。

朱军、李建强、陈昌兵,2020,“金融供需摩擦、信贷结构与最优财政援助政策”,《经济研究》,第9期,第58-73页。

祝梓翔、程翔、邓翔,2020,“贸易摩擦背景下中美经济协动性变化分析”,《东南大学学报(哲学社会科学版)》,第3期,第69-81+153页。

Coenen, G. and Straub,R., S., 2005, “Does Government Spending Crowd in Private Consumption? Theory and Empirical Evidence for the Euro Area”, European Central Bank Working Paperc, No. 513.

Leeper, E. M.,1991,“Equilibria under‘Activeand ‘PassiveMonetary and Fiscal Policies”,Journal of Monetary Economics,27(1):129-147.

Sims, C. A., 1994, “A Simple Model for Study of the Determination of the Price Level and the Interaction of Monetary and Fiscal Policy”, Economic Theory,4(3):381-399.

Woodford, M., 1994,“Monetary Policy and Price Level Determinacy in a Cash-in-advance Economy”, Economic Theory,4(3)345-380.

Deficiency Should Be Taken Away ? Study on the Debt "Erosion" Effect of the Effectiveness of Tax and Fee Reduction Policy and Its Mechanism

Zhu Zhiqi Cao Qing Ren Jinfeng Wang Tao

Abstract: In recent years, the strength of China's tax reduction and fee reduction policy has gradually increased, and the policy effect has gradually appeared. However, it has also led to the continuous rise of the government's debt scale and the increasing debt burden. Will the increase in government debt burden "erode" the effectiveness of tax reduction and fee reduction policies? Through a TANK-DSGE model with the social security department, this paper examines the impact of the rise of government debt on the effectiveness of tax reduction and fee reduction policies and its mechanism under the framework of general equilibrium. The research results of this paper show that the change in government debt scale alone does not "erode" the effectiveness of tax reduction and fee reduction policies. Even in the case of a high debt scale, the effectiveness of tax reduction and fee reduction policies is enhanced. The rise of government debt sensitivity is the "culprit" that "erodes" the effectiveness of the tax reduction and fee reduction policy. Its main mechanism is Ricardo's equivalence mechanism and crowding out effect mechanism, and has the greatest impact on the effectiveness of the commodity tax reduction policy. Given this, this paper suggests that policymakers should maintain sufficient concentration and patience on the tax reduction and fee reduction policy, improve their tolerance for the short-term rise of government debt to a certain extent, and prevent local governments from "reducing first and then increasing", "reducing openly and increasing secretly" and "increasing while reducing" when implementing the tax reduction and fee reduction policy, At the same time, we should make rational use of other fiscal and monetary policy tools to deal with the "erosion" of the rising debt sensitivity on the effectiveness of the tax reduction and fee reduction policy, properly increase the central government's financial support to local governments, and ensure the implementation of the tax reduction and fee reduction policy.

Keywords: Tax and Fee Reduction; Policy Effectiveness; Debt Scale; Debt Sensitivity; TANK-DSGE Model

(責任编辑:柳阳)

* 竹志奇,天津财经大学财税与公共管理学院讲师;曹青(通讯作者),天津财经大学财税与公共管理学院博士研究生,E-mail:caoqing_edu@126.com,通讯地址:天津市河西区珠江道25号,邮编:300202;任金凤,天津财经大学财税与公共管理学院硕士研究生;王涛,首都经贸大学财税学院讲师。作者文责自负。

基金项目:2021年天津市研究生科研创新项目“减税降费政策对产业链税负的影响及政策评估研究”(2021YJSB357)、2022年天津市哲学社会科学规划(青年)项目“老龄化背景下天津社保缴费减免政策的稳增长效应及其优化路径研究”(TJYJQN22-004)。

1 资料来源:“十四五”现代财税体制如何加快建立?——来自财政部的权威解读,http://www.gov.cn/xinwen/2021-04/08/content_5598274.htm。

1 本文根据目前我国实际债务规模水平为45.6%,将负债率45.6%设为低债务规模;根据欧盟《马斯特里赫特条约》要求各国公共债务不得超过GDP的60%,将负债率60%设为中债务规模;参考美国、日本等高债务国家规模,设负债率100%为高债务规模。

2 基准债务敏感系数即低度敏感情景;基准债务敏感系数增加2%即中度敏感情景;基准债务敏感系数增加4%即高度敏感情景。