注册制改革对IPO发行成本的影响

2023-07-11颜恩点刘瑾瑶侯明辉

颜恩点 刘瑾瑶 侯明辉

【摘要】注册制改革是助力我国资本市场高质量发展的关键性制度改革。本文以注册制改革为自然实验, 以2010 ~ 2021年沪深A股上市公司为研究对象, 使用双重差分模型检验注册制改革对IPO发行成本的影响。研究发现, 注册制改革提高了IPO发行的总成本, 具体表现为直接成本的降低、 间接成本的增加。进一步研究显示: 注册制改革简化了IPO发行的审核程序, 减少了IPO过程中企业的寻租行为, 使得IPO发行直接成本降低; 但发行制度的改变并未降低IPO过程中的信息不对称程度, 而是增加了IPO发行的不确定性, 导致IPO发行间接成本增加。异质性分析显示, 企业产权性质为国有和企业类型为科创型可缓解注册制改革造成的IPO发行成本增加, 企业所处地区市场化程度较高会增强注册制改革造成的IPO发行成本增加。本文的研究为压实中介机构的信息审核责任, 完善相关法律法规, 提供了新的视角和理论依据。

【关键词】注册制改革;信息不对称;IPO发行成本;直接成本;间接成本

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)13-0125-7

一、 引言

2018年11月5日, 习近平总书记宣布在上海证券交易所设立科创板并试点注册制; 2019年7月22日, 黄浦江畔的锣声宣告我国资本市场正式进入“科创板时间”; 2020年4月27日, 中央全面深化改革委员会宣告将在创业板试点注册制, 标志着我国资本市场的注册制改革正式进入实质性操作阶段。注册制改革是推动我国资本市场高质量发展的关键一环, 有利于增强资本市场的枢纽功能, 提高直接融资比重, 推动资本和实体经济的高水平循环。目前注册制改革的经济后果如何?改革效率如何?这些问题亟待解答。本文从注册制改革对IPO发行成本的影响这一角度对上述问题进行研究。

Ritter(1987)将IPO发行总成本分为直接成本和间接成本。直接成本是指发行人付给会计师事务所、 律师事务所和承销商等的中介机构费、 手续费和其他宣传费用。间接成本主要指企业因新股错误定价而承担的损失, 如由于新股发行定价偏低, 发行价低于企业价值, 使得企业间接承担的损失等。目前尚无学者从注册制改革這一股票发行制度变化的角度研究IPO发行成本的相关问题, 因此注册制改革是否以及如何影响IPO发行成本, 尚无定论。本文以注册制改革为自然实验, 以2010 ~ 2021年沪深A股上市公司为研究对象, 使用双重差分模型, 考察注册制改革对IPO发行成本的影响及其具体作用机制。

本文的研究贡献主要体现在以下三个方面: 第一, 提供了注册制改革影响IPO发行成本的经验证据, 拓展了关于IPO发行成本的相关研究。本文引入注册制改革对IPO发行成本的影响, 从宏观因素和制度变迁层面拓展了IPO发行成本的研究视野。第二, 丰富了注册制改革及其影响的相关研究。当前学术界关于注册制改革的研究集中于不同股票发行制度在信息披露(陈淮和顾连书,2012; 曹凤岐,2014)、 法律基础(曹凤岐,2020)和中介机构(鲁桂华等,2020)等方面的问题, 鲜有文献对发行制度改革的经济后果进行实证研究。第三, 本文的研究结论为全面推行注册制改革提供了经验证据, 也为落实中介机构的信息审核责任、 完善证券监管机构制度和证券法律法规制度建设提供了相关理论参考。

二、 文献回顾与理论分析

(一)文献回顾

本文主要从理论分析和实证研究两个角度梳理了关于发行制度改革的研究。从理论分析角度来看, 注册制可以改善资本市场的信息质量, 推动股票发行市场化。顾连书等(2012)发现, 开设注册制板块有利于健全资本市场的法规制度并落实中介机构的责任, 提高投资者的素质。曹凤岐(2014)通过对比分析三种发行审核制度, 认为注册制以信息披露为中心, 由投资者对企业价值做出判断, 更有利于具有发展前景的企业上市融资。从实证研究角度来看, 注册制使IPO逐步市场化, 进而使得对中介机构的监管和非理性投机行为的管控成为注册制改革的重点。刘煜辉和熊鹏(2005)研究发现, IPO发行间接成本过高的原因主要在于“股权分置”和“政府管制”。田利辉(2010)也认为资本市场上的严格管制和政府干预导致了高IPO抑价现象。董秀良等(2020)发现非理性投机行为是注册制下首发定价过高的主要原因。

在发行成本方面, Ang和Brau(2002)从信息不对称角度出发, 发现企业与投资者之间的信息不对称程度越高, 新股发行前的不确定性就越大, 进而导致IPO发行直接成本、 间接成本和总成本增加。Bruner等(2004)发现, 信息不对称导致IPO发行成本存在差异。王华和张程睿(2005)研究发现, 提高信息披露水平有利于降低IPO发行成本。杨记军和赵昌文(2006)研究发现, 发行询价制度显著增加了公司IPO发行的直接成本, 但价格发行功能显著降低了IPO发行的间接成本, 使得上市公司总发行成本下降。张强和张宝(2011)发现, 中介机构的“声誉溢价”效应增加了IPO发行的直接成本, 但减少了IPO发行的间接成本。

综上所述, 现有研究主要从信息不对称、 政府政策、 中介机构和风险投资等角度对IPO发行成本进行研究, 尚无学者从注册制改革这一角度研究IPO发行成本的相关问题。本文在现有研究的基础上, 进一步探讨注册制改革对IPO发行成本的影响。

(二)理论分析

Ritter(1987)将IPO发行总成本分为直接成本和间接成本, 注册制改革主要通过影响IPO发行直接成本和间接成本进而影响IPO发行总成本。其一, 若IPO发行过程中的直接成本降低幅度较大, 则注册制改革减少了IPO发行的总成本。我国资本市场股票发行制度由核准制改为注册制, 审核原则由实质性审核原则改为形式审核原则。这一方面有效减少了寻租行为, 降低了IPO发行过程中的寻租成本(陈见丽,2015); 另一方面, 简化了审核程序, 提高了审核效率, 使中介机构的材料准备成本和时间成本等大大降低, 进而减少了IPO发行的总成本。其二, 若IPO发行过程中的间接成本大幅提高, 则注册制改革增加了IPO发行的总成本。注册制改革没有降低资本市场的信息不对称程度, 反而增加了新股发行的不确定性, 进而导致IPO发行的总成本增加。一方面, 注册制改革没有降低发行人与投资者之间的信息不对称程度, 为了向投资者传递发行人的质量信息, 发行人有意降低IPO发行价格, 从而提高了IPO发行的间接成本; 另一方面, 注册制改革并未缓解不同投资者之间的信息不对称程度, 为了保护个人投资者的利益, 避免“赢者诅咒”的损失(Rock, 1986), 发行人会在发行价格上给予一定的折让, 进而使得IPO发行总成本上升。

基于以上分析, 本文提出以下竞争性研究假设:

H1a: 在其他条件相同时, 注册制改革与IPO发行的总成本负相关。

H1b: 在其他条件相同时, 注册制改革与IPO发行的总成本正相关。

在上述分析的基础上, 本文进一步探究注册制改革影响IPO发行成本的作用路径。首先, 从注册制改革影响IPO发行直接成本的角度进行探讨。已有研究主要从相关机构对企业IPO审核形式和审核程序的转变进行了考虑(曹凤岐,2014)。第一, 注册制改革使IPO的审核形式由实质性审核改为形式审核, 企业的寻租成本降低。核准制实行实质性审核原则, 根据发行人提供的材料做出价值判断以及是否核准申请的决定。监管机构在IPO审核上具有“生死”决定权, 因此容易滋生寻租行为(陈见丽,2015)。若企业与中介机构和发行人串谋发生寻租成本, 则会提高IPO发行的直接成本。而注册制实行信息公开原则, 对申报文件进行形式审核, 只审查申请文件的规范性、 完整性与合法性, 不考虑发行人及证券价值等实质性问题, 也不对证券发行做出实质性判断, 将公司上市的权利交还给市场, 有利于从根本上解决寻租问题, 减少IPO审核环节的权力寻租成本。第二, 注册制改革简化了审核程序, 使得中介机构的材料准备成本和时间成本大大降低。核准制下会计师事务所、 券商等中介机构需要准备更详细、 更充分的材料上交给监管机构, 与之相关的任务量大大加重, IPO发行的直接成本增加。而注册制下, 证券发行申请人依法将与证券发行有关的一切信息和资料公开, 并送交监管机构审查。监管机构只负责审查发行申请人提供的信息和资料是否履行了信息披露义务, 对注册文件进行形式审查。综上可知, 相对于核准制, 注册制有效缓解了企业IPO的权力寻租行为, 降低了IPO的寻租成本, 并简化了审核程序, 减轻了相关中介机构的文件准备成本和时间成本, 使得IPO发行的直接成本降低。

基于上述分析, 本文提出如下研究假设:

H2: 在其他条件相同时, 注册制改革显著降低了IPO发行的直接成本。

其次, 从注册制改革影响IPO发行间接成本的角度进行探讨。关于注册制改革如何影响IPO发行的间接成本, 本文主要从IPO发行过程中资本市场的信息不对称程度对新股发行不确定性的影响展开分析。第一, 注册制改革没有降低发行人与投资者之间的信息不对称程度。在注册制改革初期, 信息披露制度、 资本市场监管机制和投资者保护制度等相关配套措施尚不健全, 投资者无法全面获得发行人的相关信息, 难以估计企业的真实价值。为了向投资者传递发行人的质量信息, 发行人有意降低IPO发行价格(刘煜辉和沈可挺,2011), 从而导致IPO发行的间接成本增加(Grinblatt和Hwang,1989)。第二, 注册制改革并未缓解不同投资者之间的信息不对称程度。由于正式制度尚不健全, 注册制并未增加个人投资者获取信息的途径, 投资者无法准确判断企业的价值。核准制下由监管机构对发行公司进行实质性审查, 过滤掉资质不好的企业以降低市场风险, 为投资人进行第一道筛选。而注册制下, 与专业性强和信息渠道多的机构投资者相比, 个人投资者需要花费更多成本搜集相关信息并自主判断企业价值。为了避免“赢者诅咒”的出现, 发行人会在发行价格上给予一定的折让(张学勇等,2014), 对个人投资者的信息搜集成本进行补偿, 从而提高了IPO发行的间接成本。

基于上述分析, 本文提出如下研究假设:

H3: 在其他条件相同时, 注册制改革显著提高了IPO发行的间接成本。

三、 研究设计

(一)样本选择与数据来源

本文以2010 ~ 2021年沪深A股上市公司为研究对象, 以创业板实施注册制改革之后在该板块上市的公司和在科创板上市的公司为实验组, 其他上市公司为控制组, 数据来源于CSMAR和Wind。根据2012年证监会上市公司行业分组中的二级代码对上市公司所在行业进行分类。

本文对样本进行了如下处理: 剔除金融、 保险类公司; 剔除首日交易数据以及公司特征等变量缺失的公司; 对所有连续变量在1%和99%分位数上进行缩尾处理。为了保证回归结果的稳健性, 本文所有回归均进行了稳健性(robust)控制。

(二)变量定义与模型设计

1. 被解释变量。参考Ritter(1987)对IPO发行成本的分类方法, 本文将IPO发行总成本(PTC)分为IPO发行直接成本(PDC)和IPO发行间接成本(PIC)。具体计算方式如下:

PDC= F0/P0(1)

PIC= (P1-P0)/P0(2)

PTC= PDC+PIC (3)

其中: F0为实际每股发行费用, 包括承销费、 审计费、 律师费等; P0为新股每股发行价; P1为新股上市首日的收盘价。

2. 解释变量。基于双重差分模型, 以注册制改革这一事件定义解释变量: Post为虚拟变量, 如果时间t为上市公司所在板块实行注册制(创业板为2020年, 科创板为2018年)之后则取1, 否则取0; Bound是虚拟变量, 如果企业i为创业板或科创板的上市公司则取1, 否则取0。

3. 控制变量。为检验注册制改革对IPO发行成本的影响, 本文选定了一系列可能影响企业IPO发行成本的财务和公司治理方面的因素作为控制变量(Controls), 并控制了行业(Industry)、 年份(Year)、 省份(PLace)的影響。具体变量定义如表1所示。

4. 模型设定。本文构建了模型(4)作为检验假说的基本模型, 其中β3反映了注册制改革对IPO发行成本的影响。

PTCi,t/PDCi,t/PICi,t=β0+β1Posti,t+β2Boundi,t+β3Posti,t×Boundi,t+Controlsi,t+εi,t (4)

四、 实证结果与分析

(一)描述性统计

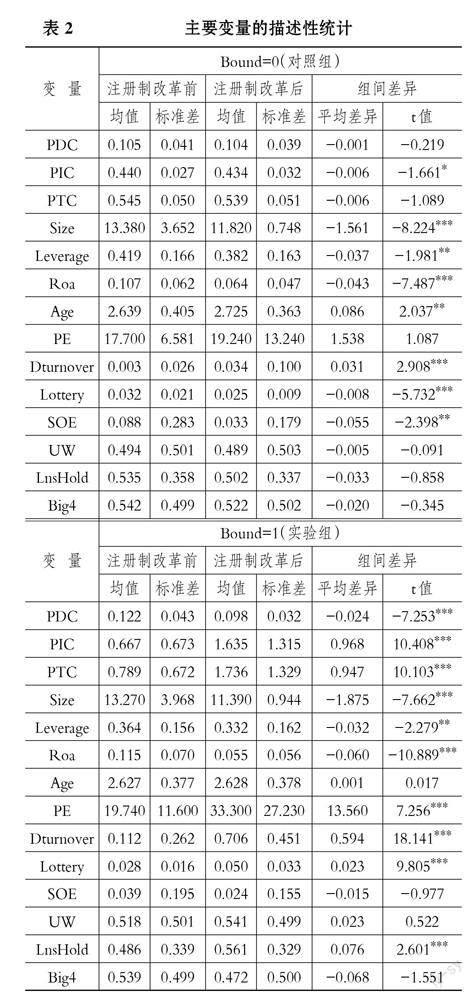

表2报告了主要变量的描述性统计结果。在对照组中, 公司上市发行制度为核准制, 公司发行上市的平均直接成本占比约为10%, 平均间接成本占比约为40%, 平均总成本占比约为50%, 注册制改革对主板的影响较小。在实验组中, 注册制改革后, 公司发行上市的平均直接成本占比由12.2%显著减少到9.8%, 平均间接成本占比由66.7%显著增长到163.5%, 平均总成本占比由78.9%显著增长到173.6%, 初步可以看出, 注册制改革减少了IPO发行的直接成本, 增加了IPO发行的间接成本和总成本。对比两组控制变量的均值差异检验发现, 对照组中注册制改革对IPO发行成本并未产生显著影响, 而在实验组中注册制改革显著影响了IPO发行成本。

(二)回归分析

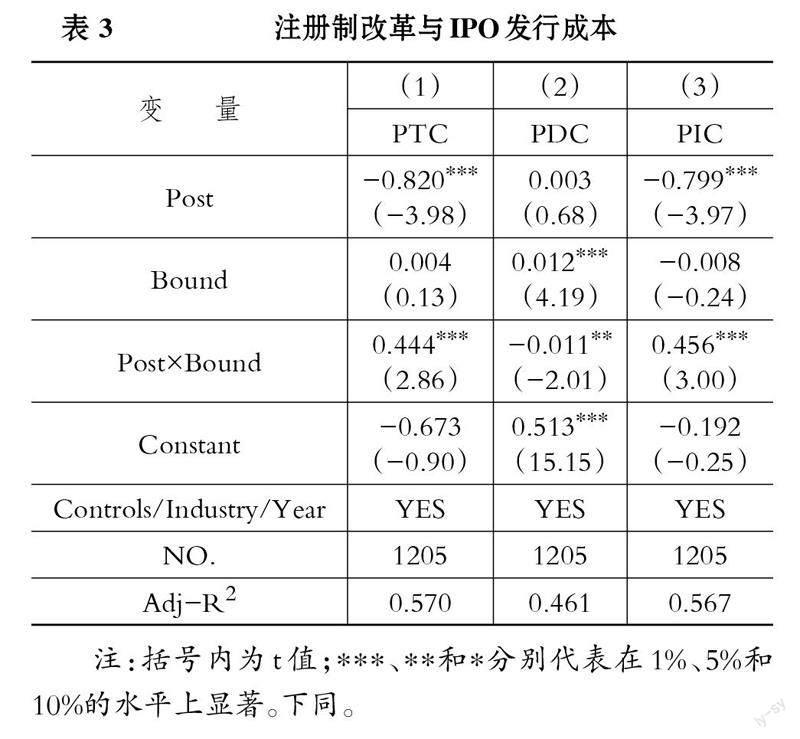

表3是对模型(4)进行回归的结果。列(1)中IPO发行总成本(PTC)与Post×Bound的系数为0.444, 且在1%的水平上显著, 表明在IPO发行过程中, 注册制改革增加了IPO发行的总成本, 支持了本文的H1a, 拒绝了备择假设H1b。列(2)中IPO发行直接成本(PDC)与Post×Bound的系数在5%的水平上显著为负, 说明注册制改革降低了IPO发行的直接成本, 支持了H2。列(3)中IPO发行间接成本(PIC)与Post×Bound的系数在1%的水平上显著为正, 说明注册制改革增加了IPO发行的间接成本, 支持了H3。上述结果说明, 注册制改革对IPO发行间接成本的影响幅度更大, 进而导致了IPO发行总成本的增加。

(三)稳健性检验

1. 设定虚假注册制改革时间。为提高本文结论的可靠性, 采用反事实法, 设定虚假的注册制改革时点进行安慰剂检验。参考肖浩和孔爱国(2014)的做法, 将注册制改革时点分别向前调整1年、 2年, 观察注册制改革对IPO发行成本的影响是否仍然呈现出相同的情况。实证结果显示(限于篇幅, 稳健性检验结果均省略), 无论将注册制改革时点向前调整1年还是2年, IPO发行的总成本、 直接成本、 间接成本与Post×Bound的系数均不显著, 提高了本文研究结论的稳健性。

2. 被解释变量敏感性测试。为了提高本文研究结论的稳健性, 对关键变量进行敏感性测试。借鉴魏志华等(2019)的研究, 用IPO发行的总直接费用与实际筹集资金总额的比例重新衡量IPO发行直接成本(PDC2), 用经市场收益率调整的IPO首日收益率重新衡量IPO发行间接成本(PIC2), IPO发行总成本PTC2= PDC2+ PIC2。替换被解释变量后, 实证结果与前文一致。

3. 控制省份固定效应。为了降低省份经济发展不平衡可能带来的影响, 本文使用上市公司注册地所在省份作为控制变量进行检验, 发现实证研究结果仍保持不变。可见, 在控制了可能存在的省份经济发展不均衡问题后, 本文的研究结论依然成立。

五、 进一步分析

(一)机制检验

依据前文的理论分析, 注册制改革简化了企业IPO审核程序, 提高了审核效率, 缓解了IPO审核中的企业寻租行为, 降低了IPO发行的直接成本; 而注册制改革初期制度建设尚不完善, IPO的监管形式由实质性审核转为形式审核, 增加了新股发行的不确定性, 提高了企业IPO过程中的信息不对称程度, 进而造成IPO发行间接成本的增加。为验证上述猜想, 本文分别检验注册制改革对企业寻租行为和信息不对称程度的影响, 以进一步讨论注册制改革对IPO发行直接成本和间接成本的作用机制。

1. 注册制改革与企业寻租行为。本文借鉴杜兴强等(2010)的方法构建期望管理费用模型, 使用超额管理费用(EAE)衡量企业寻租行为。首先, 将企业IPO发行的相关数据代入模型(5), 估算出方程的各个系数; 其次, 将每家企业的各项指标再次代入模型(5), 计算得到企业的期望管理费用(AE); 最后, 用实际管理费用减去期望管理费用, 得到超额管理费用(EAE)。

AE=a0+a1LNSALE+a2LEV+a3GROWTH+a4MAGNUM+a5STAFF+a6AUDITOR + a7LISTAGE+a8PRCLEVEL+a9HI+a10MARGIN+a11CI+ηIndustry+λYear+δ (5)

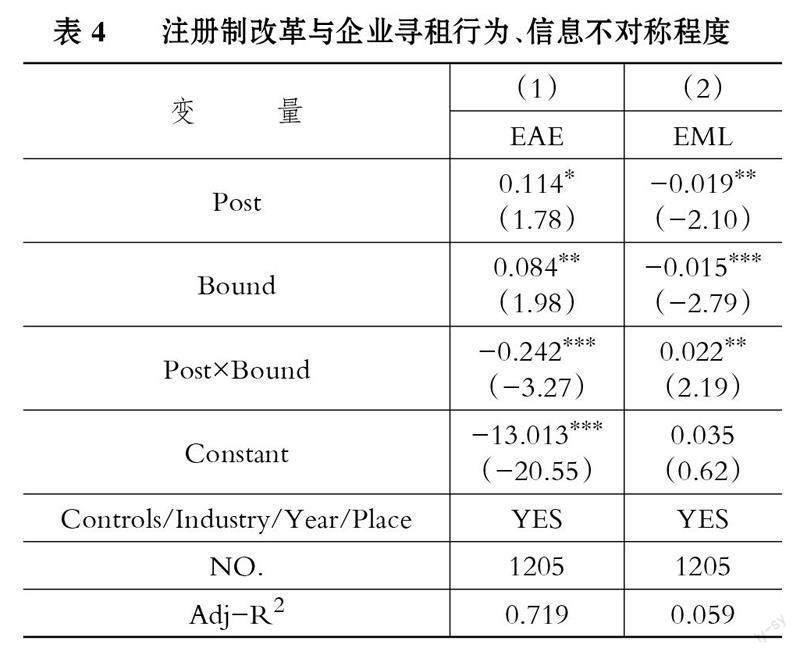

其中, LNSALE、 LEV、 GROWTH、 MAGNUM、 STAFF、 AUDITOR、 LISTAGE、 PRCLEVEL、 HI、 MARGIN、 CI分别表示企业上一期销售规模的自然对数、 资产负债率、 销售增长率、 董事会规模、 员工人数、 是否为“四大”审计、 上市时间、 员工平均工资水平、 股权集中度、 毛利率、 资本密集度。将EAE作为被解释变量代入模型(4)中进行回归, 结果如表4列(1)所示。Post×Bound的系数显著为负, 表明注册制改革显著減少了企业在IPO过程中的寻租行为, 使得IPO发行直接成本降低, 进一步支持了H2。

2. 注册制改革与信息不对称程度。本文采用修正Jones模型计算企业的盈余管理程度(EML), 用企业盈余管理程度来衡量信息不对称程度, 具体计算方法如模型(6)所示:

EML=α1(1/Ai,t-1)+α2(ΔREVi,t/Ai,t-1-ΔRECi,t/Ai,t-1)+α3(FAi,t/Ai,t-1)+α4(IAi,t/Ai,t-1)+εi,t(6)

其中, A为总资产, FA为固定资产, IA为无形资产和其他长期资产之和, ΔREV为营业收入变动额, ΔREC為应收账款变动额。

将EML作为被解释变量代入模型(4)中进行回归, 结果如表4列(2)所示。Post×Bound的系数显著为正, 表明注册制改革显著提高了企业IPO过程中的信息不对称程度, 进而导致IPO发行间接成本增加, 进一步支持了H3。

(二)异质性检验

为进一步检验产权性质、 企业注册地的市场化程度、 是否为科创型企业三个方面的变量是否会影响注册制改革与IPO发行成本之间的关系, 本文在模型(4)的基础上加入交互项Post×Bound×MV[MV分别代入产权性质(SOE)、 市场化程度(MD)以及企业类型(KC)], 建立如下调节效应模型:

PDCi,t/PICi,t/PTCi,t=β0+β1Posti,t+β2Boundi,t+β3Posti,t×Boundi,t+β4Posti,t×Boundi,t×MVi,t+Controlsi,t+εi,t (7)

1. 产权性质的影响。在我国经济转型的背景下, 国有企业和民营企业在发展过程中往往表现出不同的特征, 这些差异可能会影响企业在IPO过程中所承担的信息披露成本、 审核时间成本等。因此, 有必要考虑产权性质是否会对注册制改革与IPO发行成本的关系产生调节作用, 回归结果如表5所示。

表5列(1)中IPO发行总成本(PTC)与交互项(Post×Bound×SOE)的系数为-0.525, 且在5%的水平上显著; 列(2)、 (3)中IPO发行直接成本(PDC)、 间接成本(PIC)与交互项(Post×Bound×SOE)的系数均显著为负。上述结果表明, 企业产权性质为国有会抑制注册制改革过程中IPO发行成本的增加。

2. 市场化程度的影响。市场化程度是一个重要的宏观经济环境变量, 市场化程度越高, 政府干预越少, 市场竞争越充分。市场化程度高的地区会更注重信息披露、 信息透明度等方面, 这可能会导致IPO发行成本更高。因此, 有必要考虑市场化程度是否会对注册制改革与IPO发行成本的关系产生调节作用, 回归结果如表6所示。

表6列(1)中IPO发行总成本(PTC)与交互项(Post×Bound×MD)的系数为0.411, 且在5%的水平上显著; 列(2)、 (3)中IPO发行直接成本(PDC)、 间接成本(PIC)与交互项(Post×Bound×MD)的系数均显著为正。上述结果表明, 企业所处地区市场化程度较高会促进注册制改革过程中IPO发行成本的增加。

3. 企业类型的影响。相较于非科创型企业, 科创型企业通常具有更高的成长性和创新性, 也更注重技术研发、 知识产权等, 其IPO过程可能会受到政策和市场环境的特殊关注和优惠待遇, 进而影响IPO发行成本。因此, 本文进一步探讨了企业类型是否会对注册制改革与IPO发行成本的关系产生调节作用, 回归结果如表7所示。

表7列(1)中IPO发行总成本(PTC)与交互项(Post×Bound×KC)的系数为-0.478, 且在10%的水平上显著; 列(2)、 (3)中IPO发行直接成本(PDC)、 间接成本(PIC)与交互项(Post×Bound×KC)的系数均显著为负。上述结果表明, 企业类型为科创型可以抑制注册制改革过程中IPO发行成本的增加。

六、 研究结论和启示

注册制改革是我国资本市场高质量发展的关键制度建设, 也是会计学术界和实务界关注的热点话题。本文基于2010 ~ 2021年我国沪深A股上市公司样本, 实证检验注册制改革对IPO发行成本的影响。研究发现, 注册制改革提高了IPO发行的总成本, 具体表现为直接成本降低、 间接成本增加。注册制改革减少了IPO过程中企业的寻租行为, 进而使得IPO发行的直接成本降低; 但发行制度的改变并未降低IPO过程中的信息不对称程度, 导致IPO发行的间接成本增加。企业产权性质为国有和企业类型为科创型可抑制注册制改革造成的IPO发行成本增加, 而企业所处地区市场化程度较高会增强注册制改革造成的IPO发行成本增加。

本文的研究具有以下四个方面的启示: 第一, 以市场为主, 注册制的实行客观上要求政府“退一步”, 将选择权交给市场; 但同时政府部门应加强及创新监管方式、 监管手段、 监管协作等, 因而政府也要“进一步”, 加强事中监管和事后查处, 注重规范市场秩序。第二, 完善市场发行定价, 强化信息披露, 落实发行人信息披露的首要责任制。关键是在真实、 准确、 完整地披露信息的基础上, 给予市场充分的定价自主权, 减少寻租空间和降低市场的信息不对称程度, 更有效地发挥市场在资源配置中的决定性作用。第三, 进一步明确中介机构的权责边界, 加强相关工作的规范指引。保荐机构、 律师事务所、 会计师事务所等各类中介机构要各司其职, 更严格地划分彼此的责任, 构建以信息披露和市场化定价为基础的中介机构体系。第四, 注册制改革的配套法治保障存在薄弱环节, 行政处罚的惩戒力度还不够, 切实维护投资者合法权益的制度还不完善等, 需进一步完善注册制改革相关的法律制度和配套机制, 推动相关法律规定真正落地。

【 主 要 參 考 文 献 】

曹凤岐.推进我国股票发行注册制改革[ J].南开学报(哲学社会科学版),2014(2):118 ~ 126.

曹凤岐.从审核制到注册制:新《证券法》的核心与进步[ J].金融论坛,2020(4):3 ~ 6.

陈淮,顾连书.我国股票发行注册制的制度条件及其政策研究[ J].上海财经大学学报,2012(2):43 ~ 47.

陈见丽.核准制与注册制:助长IPO泡沫还是抑制IPO泡沫?——以创业板为例[ J].中南财经政法大学学报,2015(4):88 ~ 94.

董秀良,刘佳宁,满媛媛.注册制下科创板首发定价合理性及高回报成因研究[ J].上海财经大学学报,2020(6):65 ~ 78.

杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[ J].金融研究,2010(10):135 ~ 157.

顾连书,王宏利,王海霞.我国新股发行审核由核准制向注册制转型的路径选择[ J].中央财经大学学报,2012(11):45 ~ 49.

刘煜辉,沈可挺.是一级市场抑价,还是二级市场溢价——关于我国新股高抑价的一种检验和一个解释[ J].金融研究,2011(11):183 ~ 196.

刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[ J].经济研究,2005(5):85 ~ 95.

鲁桂华,韩慧云,陈运森.会计师事务所非处罚性监管与IPO审核问询——基于科创板注册制的证据[ J].审计研究,2020(6):43 ~ 50.

田利辉.金融管制、投资风险和新股发行的超额抑价[ J].金融研究,2010(4):85 ~ 100.

王华,张程睿.信息不对称与IPO筹资成本——来自中国一级市场的经验数据[ J].经济管理,2005(6):13 ~ 20.

魏志华,曾爱民,吴育辉,李常青.IPO首日限价政策能否抑制投资者“炒新”?[ J].管理世界,2019(1):192 ~ 210.

肖浩,孔爱国.融资融券对股价特质性波动的影响机理研究:基于双重差分模型的检验[ J].管理世界,2014(8):30 ~ 43+187 ~ 188.

杨记军,赵昌文.定价机制、承销方式与发行成本:来自中国IPO市场的证据[ J].金融研究,2006(5):51 ~ 60.

张强,张宝.IPO发行成本与中介机构声誉——来自中国创业板市场的证据[ J].证券市场导报,2011(12):4 ~ 10.

张学勇,廖理,罗远航.券商背景风险投资与公司IPO抑价——基于信息不对称的视角[ J].中国工业经济,2014(11):90 ~ 101.

Ang James S., Brau James C.. Firm transparency and the costs of going public[ J]. Journal of Financial Research,2002(1):1 ~ 17.

Bruner Robert, Susan Chaplinsky, Latha Ramchand. US-bound IPOs: Issue costs and selective entry[ J]. Financial Management,2004(3):39 ~ 60.

Grinblatt M., Hwang C. Y.. Signaling and the pricing of new issues[ J].The Journal of Finance,1989(2):393 ~ 420.

Ritter J. R.. The costs of going public[ J]. Journal of Financial Economics, 1987(2):269 ~ 281.

Rock K.. Why new issues are underpriced[ J]. Journal of Financial Economics,1986(1):187 ~ 212.