业绩期望落差下企业会进行MD&A语调操纵吗

2023-06-19李映照林诗慧黎睿云

李映照 林诗慧 黎睿云

【摘要】管理层讨论与分析作为传统财务信息的补充, 受到越来越多的关注。业绩期望落差赋予了企业进行战略变革的动力, 但是否会诱发管理层讨论与分析语调操纵?以2010 ~ 2020年我国沪深A股上市公司作为样本, 对业绩期望落差引发的管理层讨论与分析语调操纵, 以及社会责任承担、 外部治理机制(如媒体监督、 机构投资者持股)的调节效应进行研究, 结果发现: 历史期望落差和行业期望落差显著加大了管理层讨论与分析的语调操纵程度; 社会责任评分越高, 业绩期望落差下的管理层讨论与分析语调操纵程度越低; 在外部治理机制方面, 更高的媒体监督程度和机构投资者持股比例削弱了业绩期望落差对管理层讨论与分析语调操纵的促进作用。

【关键词】业绩期望落差;管理层讨论与分析;语调操纵;企业社会责任;外部治理

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)06-0070-8

一、 引言

近年来, 随着企业信息环境不确定性的增加, 财务报告中的数字信息已经较难满足外部利益相关者的需求, 非财务信息受到越来越多的重视, 且大量已有研究证实文本信息的披露会影响资本市场(Dhaliwal等,2011)。 管理层讨论与分析( MD&A)是企业向投资者传递价值信号的重要方式之一。在我国, 管理层需要在MD&A中解释企业当期财务报表及附注中的重要信息, 并讨论公司接下来的经营计划和未来展望, 是董事会报告的重要组成部分之一。Loughran和McDonald(2011)认为, MD&A的文本信息作为财务信息的补充, 能够为利益相关者提供增量信息, 降低管理层和各利益相关者之间的信息不对称程度。但是MD&A有着文本信息的语调操纵风险小、 操纵空间大的属性, 会让管理层有机可乘, 成为管理层操纵信号传递的工具。林晚发等(2022)度量了我国上市公司MD&A中的异常积极语调, 并证实这种异常语调是管理层操纵的结果。因此在我国资本市场中, MD&A语调并非表现为信息增量观, 而是信息操纵观。

现有期望落差的相关研究大多基于企业行为理论, 假定落差会激发企业进行积极合法的组织变革, 通过增加创新投入等方式化解危机。然而, 战略变革的难度和风险都不小, 且取得成效所需时间较长, 此时企业为了追求“立竿见影”的效果, 也可能会通过采取某些策略性行为来影响投资者的判断(Harris和Bromiley, 2007)。那么, 企业面临业绩期望落差时会进行MD&A语调操纵, 以扭转落差带来的不利影响吗?是否存在某种企业特征可以帮助各利益相关者初步辨别业绩期望落差企业的MD&A语调真实程度?哪些外部治理机制会对二者的关系产生影响?本文采用2010 ~ 2020年我国沪深A股上市公司的数据, 研究不同社会责任履行程度、 不同媒体监督程度和不同机构投资者持股比例的企业, 在业绩期望落差下进行MD&A语调操纵的差异。

本文的研究贡献有以下三点: 第一, 区分了历史和行业两种业绩期望落差对MD&A语调操纵的影响, 同时证实了两种业绩期望落差的效应; 第二, 对于MD&A语调操纵, 国内外的研究都主要集中在经济后果上, 本文丰富了MD&A语调操纵的影响因素研究; 第三, 引入社会责任、 媒体监督和机构投资者持股视角, 为投资者提供判断MD&A语调操纵程度的内外部影响因素, 对存在业绩期望落差公司财务报表中的文本信息质量进行初步判断, 进而做出更理性的决策。

二、 理论分析与研究假设

(一)業绩期望落差与MD&A语调操纵

在披露文本信息时, 上市公司管理层会战略性地设定语调倾向, 以影响利益相关者对公司经营成果和未来发展的感知(谢德仁和林乐,2015)。Huang等(2014)基于MD&A语调操纵的视角, 将语调分离为两种, 分别是反映公司基本经营情况的正常语调和管理者对文本信息做过表述修饰的异常语调。

一方面, 企业行为理论认为, 当实际业绩低于期望水平时, 企业会启动问题搜索, 寻求各种方法弥补业绩落差可能带来的不利影响。相比通过战略变革提升企业的真实业绩, 通过操纵信息披露来影响投资者对企业的评价则是一种更为便捷的方式。与操纵数字信息相比, 操纵文本信息的隐蔽性更强, 更不易被察觉, 且操纵空间也更大, 投资者很有可能被管理层的语调操纵所迷惑, 无法看清公司当期业绩的真相。因此, 公司业绩越差, 年报可读性也越差(Feng,2008)。存在业绩期望落差的企业, 有动机通过操纵年报文本信息的积极语调, 展示更多关于企业自身发展的正面信息, 改善投资者对企业的评价, 并且随着业绩落差的增大, 这种动机会不断增强。当实际业绩没有达到期望水平时, 企业将面临诸如商业信用和信贷资金等各种资源流失的风险(李四海等,2016)。此时, 管理层有动机对年报中文本信息的语调进行正面操纵, 将企业的负面消息隐藏于正面语调下, 削弱投资者和债权人对企业业绩下滑的感知, 令企业摆脱业绩期望落差困境。

另一方面, 受到企业内部各种代理问题的驱动, 管理层具有通过操纵信息获取利益的动机。如果企业存在业绩期望落差, 则意味着目前的管理层可能缺乏有效提升企业业绩的经营能力, 此时债权人和投资者都有可能对公司的管理层产生负面印象(Hayward和Fitza,2017)。为了维护个人的职业发展和名誉, 管理层有充分的动机操纵MD&A语调, 隐藏企业的负面消息, 使自己免于解聘、 降薪等惩罚, 以及规避名誉受损等风险(Leung等,2015)。

因此, 为了淡化业绩不达期望所带来的负面影响, 在业绩期望落差下, 企业管理层会对年报中的MD&A语调进行积极的操纵。据此, 本文提出以下假设:

假设1: 业绩期望落差会促使管理层进行积极的MD&A语调操纵。

(二)企业社会责任的调节效应

一方面, 社会责任履行情况是企业重要的非财务信息, 能够向市场传递管理者道德操守的信号, 具有降低信息不对称程度的作用, 形成对管理者的监督(孟庆斌和侯粲然,2020)。社会责任表现更好的企业一般会进行更多的财务信息披露, 从事更少的盈余管理活动, 提供更高质量的财务报告(Kim等,2012)。社会责任有助于抑制管理层隐瞒企业负面消息的动机, 因为社会责任信息能够提高企业的信息透明度, 向市场传递更多真实信息(Kim等,2014)。上述研究都表明, 良好的社会责任表现能够提高企业的信息透明度。财务信息的透明度能够降低企业内外部的信息不对称程度, 从而增强利益相关者对企业的监督效果, 有效缓解企业内部的代理问题, 使MD&A语调操纵行为更易被发现和抑制。

另一方面, 由于企业的道德行为具有连续性, 社会责任表现好的企业, 在其他方面依旧会秉持道德水平, 对企业信息的披露也会更加遵守道德规范和法律法规, 进而管理层自利性的语调操纵行为会得到抑制。吉利等(2014)发现, 企业承担社会责任不仅代表企业具有更少的机会主义行为, 而且更能够得到市场的认可, 从而缓解盈余管理行为对企业价值的负向影响。基于行为的连续性, 承担更多社会责任的企业会提供更可靠的非财务信息, 不会因业绩下滑等因素而对MD&A语调进行操纵。综上所述, 社会责任履行情况更好的企业信息不对称程度更低, 并拥有更高的道德水准和声誉, 会提供更可靠的财务报告, MD&A语调操纵程度更低。据此, 本文提出以下假设:

假设2: 企业社会责任削弱了业绩期望落差对MD&A语调操纵的促进作用。

(三)媒体监督的调节效应

媒体报道在公司治理中通过声誉机制和降低信息不对称程度实现监督作用。首先, 客观公正的媒体报道能够有效降低信息不对称程度。媒体作为企业外部监督的重要参与者, 在一定程度上能规范管理者的行为, 降低代理成本, 进而提高信息质量(梁红玉等, 2012)。媒体报道降低了委托代理双方之间的信息不对称程度, 提高了信息传递效率, 使得利益相关者可以更好地对MD&A的内容真实性做出判断, 从而促使管理层减少语调操纵行为。其次, 媒体的揭露功能可有效规范企业行为。企业的形象和业绩都会被媒体曝光带来的舆情影响(周开国等,2016)。如果媒体曝光上市公司存在MD&A语调操纵行为, 很可能导致投资者“用脚投票”。为了防止投资者“用脚投票”导致的股价崩盘风险, 管理层会减少语调操纵行为。最后, 媒体报道能够通过声誉机制来约束管理层的机会主义行为。负面报道会影响高管的职业生涯与薪酬(杨德明和赵璨,2012)。因此, 为避免负面报道对个人的职业生涯和声誉造成消极影响, 管理层在信息披露中将减少公司经营成果和未来展望信息中的夸张成分。综上所述, 媒体监督将会削弱管理层操纵语调的动机, 减少管理层的机会主义行为。据此, 本文提出以下假设:

假设3: 媒体监督削弱了业绩期望落差对MD&A语调操纵的促进作用。

(四)机构投资者持股的调节效应

持股的机构可以通过参与企业的经营来降低代理成本。机构投资者持股能够有效抑制公司的盈余管理行为, 机构持股比例与盈余管理负相关(程书强,2006)。有学者认为, 机构投资者对于企业信息披露的作用效果是积极的。Boone和White(2015)研究发现, 机构投资者持股比例越高, 企业的信息披露质量越高, 分析师关注程度也越高, 信息不对称程度越低。张正勇和董娟(2017)从机构投资者的角度研究企業的非财务信息披露, 发现投资机构参股能够削弱信息不对称和企业社会责任信息透明度之间的负相关性。与个人投资者不同的是, 机构投资者通常在信息的搜集和判断方面具有独特的优势, 因为机构投资者拥有比个人投资者更权威的分析师、 更专业的分析技术和更成熟的经验, 更容易识破管理层的语调操纵行为, 使监督更有效率(陈玉罡和李亚军, 2014)。因此, 机构投资者持股通过改善公司的治理结构来降低代理成本, 同时机构投资者持股能降低信息不对称程度, 从而减少管理层的语调操纵行为。据此, 本文提出以下假设:

假设4: 机构投资者持股削弱了业绩期望落差对MD&A语调操纵的促进作用。

三、 研究设计

(一)样本选取和数据来源

本文以2010 ~ 2020年我国沪深A股上市公司作为样本, 并进行如下筛选: ①剔除变量数据有缺失的样本; ②剔除ST、? ST、 PT公司样本; ③剔除金融业公司样本。为避免极端值影响, 本文对所有连续变量在1%和99%水平上进行了缩尾处理, 最终得到17499个观测值。MD&A的词汇数据和媒体报道数据来自中国研究数据服务平台(CNRDS), 其他财务数据均来源于国泰安(CSMAR)数据库。

(二)变量定义

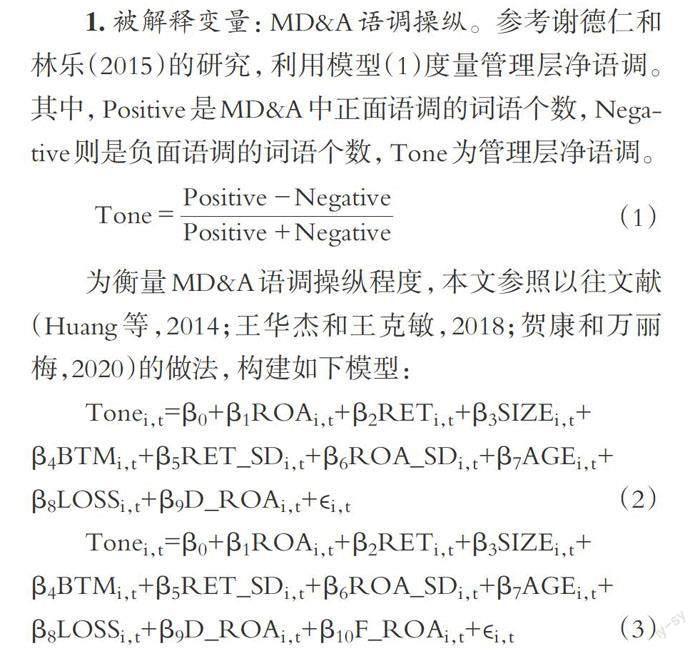

1. 被解释变量: MD&A语调操纵。参考谢德仁和林乐(2015)的研究, 利用模型(1)度量管理层净语调。其中, Positive是MD&A中正面语调的词语个数, Negative则是负面语调的词语个数, Tone为管理层净语调。

为衡量MD&A语调操纵程度, 本文参照以往文献(Huang等,2014;王华杰和王克敏,2018;贺康和万丽梅,2020)的做法, 构建如下模型:

Tonei,t=β0+β1ROAi,t+β2RETi,t+β3SIZEi,t+β4BTMi,t+β5RET_SDi,t+β6ROA_SDi,t+β7AGEi,t+β8LOSSi,t+β9D_ROAi,t+?i,t (2)

Tonei,t=β0+β1ROAi,t+β2RETi,t+β3SIZEi,t+β4BTMi,t+β5RET_SDi,t+β6ROA_SDi,t+β7AGEi,t+β8LOSSi,t+β9D_ROAi,t+β10F_ROAi,t+?i,t (3)

考虑到年报文本信息语调可能包含管理层对公司未来业绩的预期, 在模型(3)中控制了公司未来盈余。上述模型回归所得到的残差命名为Abtone和Abtone_FE, 为异常语调, 用以衡量MD&A语调操纵程度。

2. 解释变量: 业绩期望落差。本文参照 Chen(2008)、 连燕玲等(2014)的研究方法, 选取总资产回报率(ROA)来计算企业的业绩期望落差。

历史业绩期望落差(HEG): 指企业当年实际业绩低于当年历史预期业绩的差值。历史预期业绩的计算公式如下:

Ai,t=α1Pi,t-1+(1-α1)Ai,t-1

其中, Ai,t表示公司 i 在第 t 年的历史预期业绩, Pi,t-1表示公司 i 在第 t-1年的实际业绩。α1表示前一期的实际业绩与前一期的预期业绩之间的重要性, 取值范围为[0,1]。本文参照以往文献(王菁等,2014)的做法, 选择 α1= 0. 6 对历史预期业绩进行测量。对历史业绩期望落差进行截尾处理: 当Pi,t-Ai,t<0 时, 取I1= 1; 当Pi,t-Ai,t≥0 时, 取I1= 0。为方便后续的研究, 对历史业绩期望落差取绝对值。最终得到本文的解释变量|I1Pi,t-Ai,t<0|, 缩略为HEG。

行业业绩期望落差(IEG): 指企业当年实际业绩低于行业预期业绩的差值。采用类似的方法对行业预期业绩进行测量, 具体计算公式如下:

IEi,t=α2IPi,t-1+(1-α2)IEi,t-1

其中, IEi,t表示公司i在第 t 年的行业预期业绩, IPi,t-1表示公司 i 在第 t-1年所在行业内全部企业的实际业绩的中位数, α2表示权重, 取值范围为[0,1]。选择α2= 0. 6 对行业预期业绩进行测量, 采取同样的方式进行截尾处理并取绝对值, 最终得到本文的解释变量|I2(Pi,t-Ai,t)<0|, 缩略为IEG。

3. 调节变量。

(1)企业社会责任: 参照贾兴平和刘益(2014)的测量方式, 使用和讯网发布的上市公司社会责任评级总得分衡量企业承担社会责任的水平。

(2)媒体监督: 参照梁红玉等(2012)的测量方式, 选取企业负面报道数量的自然对数来衡量媒体监督的程度, 包括网络和报刊上的报道。

(3)机构投资者持股: 参照曹丰等(2015)的做法, 将机构投资者分为证券投资基金、 QFII、 券商、 保险公司、 社保基金、 信托、 財务公司和银行。选取上市公司中上述股东的持股比例之和衡量机构投资者持股比例。

4. 控制变量。借鉴以往研究(王华杰和王克敏, 2018;贺康和万丽梅,2020), 本文选取企业规模(Size)、 资产负债率(Lev)、 资产收益率(ROA)、 营业收入增长率(Growth)、 董事会规模(Board)、 独立董事比例(Indep)、 两职合一(Dual)、 第一大股东持股比例(Top1)、 现金流比率(Cashflow)、 审计师是否来自“四大”(Big4)、 管理层持股比例(Mshare)、 产权性质(SOE)、 行业(Ind)、 年份(Year)作为控制变量。

具体变量定义如表1所示。

(三)模型构建

为检验业绩期望落差与MD&A语调操纵之间的关系, 本文建立如下多元回归模型:

Abtonei,t=β0+β1HEG+β2Controlsi,t+∑Year+∑Ind+?i,t (4)

Abtonei,t=β0+β1IEG+β2Controlsi,t+∑Year+∑Ind+?i,t (5)

Abtone_FEi,t=β0+β1HEG+β2Controlsi,t+∑Year+∑Ind+?i,t (6)

Abtone_FEi,t=β0+β1IEG+β2Controlsi,t+∑Year+∑Ind+?i,t (7)

在上述模型中: Abtone表示公司i在第t年的MD&A语调操纵, 为模型(2)的残差项; Abtone_FE表示公司i在第t年的MD&A语调操纵, 为模型(3)的残差项; HEG为公司当年的历史业绩期望落差; IEG为公司当年的行业业绩期望落差; Controls为控制变量。

四、 实证检验结果与分析

(一)描述性统计

表2为全样本的描述性统计结果。由表2可知, Abtone的最小值为-0.523, 最大值为0.460, 平均值为

-0.011; Abtone_FE的最小值为-0.544, 最大值为0.512, 平均值为-0.011。这表明我国部分企业MD&A语调操纵的个体间差异明显, 部分企业的管理层存在对语调进行乐观操纵的行为。历史业绩期望落差(HEG)的最小值为0, 最大值为0.483, 平均值为0.019, 中位数为0.002; 行业业绩期望落差(IEG)的最小值为0, 最大值为0.533, 平均值为0.021, 中位数为0.003, 说明在业绩反馈方面, 过半数企业存在业绩期望落差, 且落差的程度存在差异。企业社会责任(CSR)的最小值为-17.19, 最大值为90.87, 差距非常大, 平均值为24.61, 这说明企业整体社会责任评分并不高, 我国企业的社会责任履行程度有待提高; 媒体监督(Media)的最小值为0, 最大值为10.12, 平均值为4.182, 说明企业受到的媒体监督强度存在差距, 有的企业负面报道缠身, 有的企业则没有负面报道。机构投资者持股(INST)的最大值是0.889, 最小值是0, 平均值是0.445, 说明我国企业在股权结构方面存在较大差异。控制变量的分布均在合理范围之内, 与相关研究基本保持一致。

(二)回归结果及分析

表3报告了业绩期望落差与MD&A语调操纵的回归结果。模型控制了行业固定效应(Ind)和年份固定效应(Year), 按公司聚类回归(Cluster), 以提高回归结果的稳健性。结果显示, 历史业绩期望落差对MD&A语调操纵的回归系数均在1%的水平上显著为正, 说明随着历史业绩期望落差的增加, 企业管理层对MD&A语调进行积极操纵的程度越来越高。行业业绩期望落差对MD&A语调操纵的回归系数也均在1%的水平上显著为正, 说明随着行业业绩期望落差的增加, 企业管理层进行MD&A语调操纵的程度也越来越高。回归结果验证了业绩期望落差对MD&A语调操纵有显著正向影响, 由此假设1成立。

表4报告了企业社会责任调节业绩期望落差与MD&A语调操纵之间关系的检验结果。结果显示, 企业社会责任与历史业绩期望落差和行业业绩期望落差的交互项系数都在1%的水平上显著为负, 表明企业社会责任对业绩期望落差与MD&A语调操纵的关系存在负向调节效应, 即企业社会责任评分越高, 业绩期望落差企业的管理层进行正向语调操纵的程度越低, 验证了假设2。

表5报告了媒体监督调节业绩期望落差与MD&A语调操纵之间关系的检验结果。结果显示, 媒体监督与历史业绩期望落差和行业业绩期望落差的交互项系数均在1%的水平上显著为负, 表明媒体监督对业绩期望落差与MD&A语调操纵的关系存在负向调节效应, 即存在业绩期望落差的企业受到的媒体监督越多, 管理层进行正向语调操纵的程度越低, 验证了假设3。

表6报告了机构投资者持股调节业绩期望落差与MD&A语调操纵之间关系的检验结果。结果显示, 机构投资者持股与历史业绩期望落差和行业业绩期望落差的交互项系数均在1%的水平上显著为负, 表明机构投资者持股对业绩期望落差与MD&A语调操纵的关系存在负向调节效应, 即在机构投资者持股比例越高的企业, 业绩期望落差下管理层进行正向语调操纵的程度越低, 验证了假设4。

(三)稳健性检验

1. 两阶段回归。本文借鉴连燕玲等(2014)的方法, 采取两阶段最小二乘法(2SLS)对模型进行内生性处理。检验过程如下: 在第一阶段采用Logistic回归方法, 利用企业特征变量对企业是否存在业绩期望落差的虚拟变量进行回归, 得到企业是否存在业绩期望落差的预测值; 在第二阶段, 用第一阶段得到的预测值来替代业绩期望落差, 再检验其对MD&A语调操纵的作用。检验结果如表7所示, yhat1和yhat2分别表示企业是否存在历史业绩期望落差和行业业绩期望落差的预测值。结果显示, 历史业绩期望落差和行业业绩期望落差的预测值对MD&A語调操纵的影响均显著为正, 支持了前文的假设。

2. 加入个体固定效应。本文对模型进行了Hausman检验。结果显示, Hausman检验值在1%的水平上均不能接受原假设, 证明固定效应模型的估计结果更为可靠。因此, 本文采用面板数据个体固定效应模型解决可能因遗漏变量导致的内生性问题, 并同时控制了年度和行业固定效应。在加入个体固定效应后, 历史业绩期望落差和行业业绩期望落差的系数均在1%的水平上显著为正, 结论与基准回归一致(囿于篇幅,表略)。

3. 更换自变量的衡量方式。借鉴连燕玲等(2014)的方法, 选取营业净利率(ROS)代替总资产报酬率(ROA)对业绩期望落差进行重新测量, 再次检验业绩期望落差对MD&A语调操纵的影响。检验结果显示, 历史业绩期望落差和行业业绩期望落差与MD&A语调操纵呈现显著正相关关系, 依旧支持本文的观点(囿于篇幅, 表略)。

4. 子样本回归。参考王跃堂和周洁(2022)的做法, 高管变更很可能影响企业的决策, 进而对MD&A的语调产生影响。因此, 本文剔除董事长和CEO发生变更的样本重新进行检验。结果显示, 历史业绩期望落差和行业业绩期望落差的系数显著为正, 前文结论依然成立(囿于篇幅,表略)。

五、 进一步分析

(一)社会责任报告披露意愿的异质性分析

Cowen等(1987)研究发现, 公司的自愿性披露方式可能会作为公司发展的不正当手段之一, 掩盖公司的部分行为。管理者会在自愿披露社会责任的过程中为企业谋取利益。岳上植和范芮希(2017)的研究表明, 强制披露社会责任报告的企业因面临更大的压力而较少从事机会主义行为, 会提供较高质量的会计信息, 履行社会责任的程度也更高, 而自愿披露社会责任报告可能是企业出于维护自身形象的目的而进行的粉饰行为。因此, 本文为区分自愿披露企业和强制披露企业的差异, 对两组样本进行分组回归。回归结果如表8所示。结果表明, 在自愿披露社会责任报告的样本中, 历史期望落差和行业期望落差对MD&A语调操纵的影响都在1%的水平上显著为正。这表明处于业绩期望落差时, 自愿披露社会责任报告的企业更有可能出于维护企业自身形象的目的而操纵MD&A语调, 进而粉饰报表。

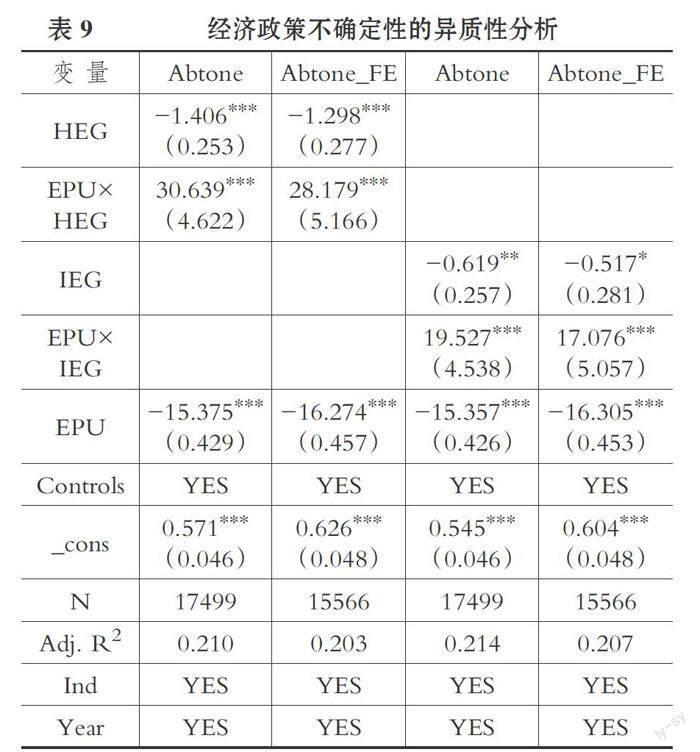

(二)经济政策不确定性的异质性分析

经济政策不确定性对企业造成的影响主要体现在可利用资源减少和成本上升两方面。首先, 经济政策不确定性增加了投资者的避险情绪, 使投资行为趋于保守, 缩减了企业的融资规模。其次, 经济政策不确定性使公司未来收益的不确定性增加, 从而投资者的风险溢价和企业的融资成本增加。此时管理者更有动机将MD&A语调操纵得异常积极, 以增强投资者的信心, 缓解融资约束。本文使用Baker等(2016)测算的中国经济政策不确定性指数(EPU), 以当年各月度经济政策不确定性指数的平均值进行标准化处理后衡量年度经济政策不确定性。回归结果如表9所示。结果表明, 经济政策不稳定性与历史业绩期望落差和行业业绩期望落差的交乘项对MD&A语调操纵的影响均在1%的水平上显著为正。这说明业绩期望落差企业随着经济政策不确定性增大, 会加大MD&A语调操纵的程度。

六、 研究結论与启示

本文选取2010 ~ 2020年A股上市公司的数据为样本, 探究业绩期望落差对MD&A语调操纵行为的影响, 考察在不同社会责任承担程度、 媒体监督程度、 机构投资者持股比例的企业中这种影响的差异性。研究结果表明: 在控制其他变量后, 业绩期望落差会促进企业进行MD&A语调操纵; 社会责任履行程度更高的企业, 在业绩期望落差下的MD&A语调操纵行为更少; 媒体监督削弱了业绩期望落差对MD&A语调操纵的促进效果; 机构投资者持股也会削弱业绩期望落差对MD&A语调操纵的促进效果。进一步的异质性分析发现: 与强制披露社会责任报告的企业相比, 自愿披露社会责任报告的企业在面临业绩期望落差时更可能进行MD&A语调操纵; 随着经济政策不确定性增大, 在业绩期望落差下企业会加大MD&A语调操纵程度。

这一结果启示投资者以及监管者, 业绩期望落差企业可能会通过操纵MD&A语调影响各利益相关者对企业真实业绩的判断。因此, 投资者和监管者需要仔细鉴别企业非财务信息是否存在操纵现象, 投资存在业绩期望落差的企业时要谨慎决策。并且, 企业社会责任可以发挥信号作用。在社会责任表现较好的企业中, 企业与投资者之间的信息不对称程度低, 信息披露质量高, 因此此类企业的MD&A语调操纵程度较低。这一信号还有助于投资者基于企业社会责任报告来初步判断公司的MD&A语调操纵程度。同时, 强化媒体和机构投资者对企业的外部监督作用, 能有效规范企业行为, 降低管理层机会主义行为的发生概率, 遏制MD&A语调操纵行为。此外, 相关监管机构也应该通过相应的制度建设, 加强对企业文本信息、 非财务信息披露的监督, 保护中小投资者的权益。

【 主 要 参 考 文 献 】

曹丰,鲁冰,李争光,徐凯.机构投资者降低了股价崩盘风险吗?[ J].会计研究, 2015(11):55 ~ 61+97.

陈玉罡,李亚军.机构投资者影响了控制权的转移和公司绩效吗? —— 基于内生性的分析[ J].中大管理研究,2014(3):56 ~ 72.

程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[ J].管理世界,2006(9):129 ~ 136.

贺康,万丽梅.政治关联与管理层语调操纵 —— 声誉约束观还是资源支持观?[ J].中南财经政法大学学报,2020(5):17 ~ 27+158 ~ 159.

吉利,何熙琼,毛洪涛.“机会主义”还是“道德行为”? —— 履行社会责任公司的盈余管理行为研究[ J].会计与经济研究,2014 (5):10 ~ 25.

贾兴平,刘益.外部环境、内部资源与企业社会责任[ J].南开管理评论, 2014(6):13 ~ 18+52.

李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[ J].管理世界,2016(5):116 ~ 127+140.

连燕玲,贺小刚,高皓.业绩期望差距与企业战略调整 —— 基于中国上市公司的实证研究[ J].管理世界,2014(11): 119 ~ 132+188.

梁红玉,姚益龙,宁吉安.媒体监督、公司治理与代理成本[ J].财经研究, 2012(7):90 ~ 100.

林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[ J].管理世界,2022(1):164 ~ 180.

孟庆斌,侯粲然.社会责任履行与企业金融化 —— 信息监督还是声誉保险[ J].经济学动态,2020(2):45 ~ 58.

王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[ J].会计研究,2018(4):45 ~ 51.

王菁,程博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[ J].管理世界,2014(8):115 ~ 133.

王跃堂,周洁.媒体报道与MD&A语调操纵[ J].安徽大学学报(哲学社会科学版),2022(3):106 ~ 117.

谢德仁,林乐.管理层语调能预示公司未来业绩吗? —— 基于我国上市公司年度业绩说明会的文本分析[ J].会计研究, 2015(2):20 ~ 27.

杨德明,赵璨.媒体监督、媒体治理与高管薪酬[ J].经济研究,2012(6):116 ~ 126.

岳上植,范芮希.企业社会责任披露意愿对会计信息质量影响分析[ J].财会通讯,2017(19):13 ~ 17+4.

张正勇,董娟.非财务信息披露与信息不对称 —— 基于社会责任报告披露的研究[ J].会计之友,2017(16):8 ~ 13.

周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗? —— 来自中国上市公司违规的证据[ J].金融研究,2016(6):193 ~ 206.

Baker S. R., Bloom N., Davis S. J.. Measuring Economic Policy Uncertainty[ J].Quarterly Journal of Economics,2016(4):1593 ~ 1636.

Boone A. L., White J. T.. The Effect of Institutional Ownership on Firm Transparency and Information Production[ J].Journal of Financial Economics, 2015(3):508 ~ 533.

Chen W. R.. Determinants of Firms' Backward-and Forward-looking R&D Search Behavior[ J].Organization Science,2008(4):609 ~ 622.

Cowen S. S., Ferreri L. B., Parker L. D.. The Impact of Corporate Characteristics on Social Responsibility Disclosure: A Typology and Frequency-Based Analysis[ J].Accounting, Organizations and Society,1987(2):111 ~ 122.

Dhaliwal D. S., Li O. Z., Tsang A., et al.. Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting[ J].The Accounting Review,2011(1):59 ~ 100.

Feng Li. Annual Report Readability, Current Earnings, and Earnings Persistence[ J].Journal of Accounting and Economics,2008(2):221 ~ 247.

Harris J., Bromiley P.. Incentives to Cheat: The Influence of Executive Compensation and Firm Performance on Financial Misrepresentation[ J].Organization Science,2007(3):350 ~ 367.

Hayward M. L. A., Fitza M. A.. Pseudo-Precision? Precise Forecasts and Impression Management in Managerial Earnings Forecasts[ J].Academy of Ma-

nagement Journal,2017(3):1094 ~ 1116.

Huang X., Teoh S. H., Zhang Y.. Tone Management[ J].The Accounting Review,2014(3):1083 ~ 1113.

Kim Y., Li H., Li S.. Corporate Social Responsibility and Stock Price Crash Risk[ J].Journal of Banking & Finance,2014(1):1 ~ 13.

Kim Y., Park M. S., Wier B..Is Earnings Quality Associated with Corporate Social Responsibility?[ J].The Accounting Review,2012(3):761 ~ 796.

Leung S., Parker L., Courtis J.. Impression Management Through Minimal Narrative Disclosure in Annual Reports[ J].British Accounting Review,2015(3):275 ~ 289.

(責任编辑·校对: 许春玲 李小艳)