家族企业CEO亲缘特征与二元创新倾向

2023-06-19李卫宁杨晓霓金舒婷

李卫宁 杨晓霓 金舒婷

【摘要】管理者之间的亲缘关系是家族企业治理结构中的一个重要特点, CEO亲缘特征作为家族系统特有的属性如何影响企业长期创新决策, 尤其是风险水平更高的探索式创新呢?从中国情境下“人情社会”与“家文化”角度出发, 以2008 ~ 2019年我国A股家族上市企业为样本, 探寻家族企业CEO与实际控制人的亲缘特征对企业二元创新倾向的影响。研究发现, CEO与实际控制人的亲缘关系通过提高CEO创新决策权, 对企业二元创新的探索式创新倾向产生正向影响, 而家族风险厌恶程度对该机制起抑制作用。本研究揭示了家族企业非正式亲缘纽带对企业系统运营决策的内在影响逻辑, 可助力家族企业中家族与高管建立关系信任和互惠互利的“类亲属”关系, 以激发管理者管家倾向、 提高企业创新绩效。

【关键词】家族企业;CEO;亲缘关系;二元创新

【中图分类号】F831.4 【文献标识码】A 【文章编号】1004-0994(2023)06-0145-8

一、 引言

企业二元创新中, 利用式创新是在原有知识水平的基础上强调改进和利用的创新, 而探索式创新是超越企业现有知识领域的跨越性创新, 两者互为支撑, 构成组织的创新态势(March,1991)。创新不仅取决于关键资源的投入, 如资源状态(邹增明等,2019;熊立和占小军,2022)、 网络结构(徐露允等,2017)、 学习和知识来源(汤超颖等,2020)等, 还取决于企业高层创新支持(程聪等,2014)和组织情境(曹萍和张剑,2021)构成的资源管理结构, 家族企业情境为深入理解情境对创新行为的影响提供了一个有趣的背景视角。

“创新悖论”指出(Anderson等,2012;Classen等,2014): 进取型长期导向使部分家族企业为了长期维持自身异质性资源, 倾向于采取超越企业现有知识领域的探索式创新; 保守型长期导向则倾向于规避风险, 以维系家族财富稳定, 更加关注对现有产品和服务增量改进的利用式创新, 但长此以往, 必将减弱组织找寻新市场和适应环境变化的能力(Katila和Ahuja,2002;He和Wong,2004)。家族企业如何提高创新尤其是探索式创新的强度, 是目前研究领域的关注焦点之一。

作为企业创新的重要决策者和执行人, CEO的个体特征导致的认知差异对企业创新具有重要影响。家族企业高管间往往存在亲缘关系, 作为经济生产与社会互动的关系核心, 亲缘特征不仅表达了情感和社会上的联系, 还体现了双方信息互通和资源给付的程度。目前学界对亲缘关系与创新的关系研究较少, 且难以形成统一的结论。杜善重(2019)研究发现, 亲缘关系会抑制企业创新投资, 因为企业的知识来源、 社会资本等人力资源易陷入同质化。但潘红波和陈世来(2017)的研究结论则恰好相反, 他们认为亲缘关系会降低企业运营的代理成本, 为创新提供资源、 组织流程上的支持。此种结果的出现, 一方面由于任用具有亲缘关系的高管确实利弊参半, 另一方面也与现有研究较少细化亲缘特征差异性和创新的实质内涵有关。创新不只是新思想的萌发, 更是想法的实质落地, 对于创新成果来说, 后者显然更为重要。

费孝通(2019)提出的差序格局理论认为, 人际关系表现出具有亲疏远近差别的社会关系网络形态。在实践中, 不同亲缘关系的高管不仅在自我认知和决策行动方面存在差异, 在获取资源和支持时也存在差异, 这对二元创新行为具有潜在的差异性影响。亲缘关系是家族逻辑在企业系统中渗透的关键“闸口”, 也是深入揭示企业资源管理结构与二元创新动态平衡的重要视角。通过研究家族企业亲缘关系来考察企业内非正式关系对企业运营系统的影响, 可为企业运营提供参考。

因此, 本文选取2008 ~ 2019年我国A股家族上市企业为研究样本, 基于社会情感财富理论和差序格局理论, 从中国情境下的“人情社会”和“家文化”角度出发, 通过引入CEO自由裁量权与家族风险厌恶程度, 研究以家族亲缘关系为中心的差序格局对企业二元创新倾向影响的具体内在機制。本研究回应了Yu等(2020)提出的“未来研究应探索家族企业所有者、 领导者以及董事会成员的近亲和远亲对家族企业行为的影响”的呼吁。

二、 理论基础与研究假设

(一)亲缘关系与探索式创新倾向的关系分析

探索式创新既需要创新执行者(CEO)具有更强的长期导向, 也需要创新资源投资者(家族企业实际控制人所代表的家族)支持创新执行者的高风险行为。差序格局理论认为, 关系愈接近家族中心, 就愈易于融入圈子, 进而建立亲近的人际关系; 愈远离家族中心, 愈易遭排斥, 从而建立疏淡的人际关系。

家族身份是家族成员归属感的来源(Stewart,2003), 同时也会对角色行为形成约束。当CEO与实际控制人的亲缘关系更近时, 更有机会通过深度的家族内部社会交换活动将自身与核心家族同化, 在企业生产经营过程中主动采取与核心家族更一致的行动(贺小刚等,2010)。近亲CEO也更容易被视为核心家族成员, 因而被要求采取家族期望的决策, 以符合家族制度逻辑。家族企业存在将企业财富遗留给后代的倾向, 因此, 当CEO的身份认同感较为强烈时, 出于合法性的考量, 其保障家族财富的意愿也随之增强, 促进其行为采取长期导向, 进一步增强探索式创新倾向。亲缘关系远的CEO则缺少强有力的家族关系制约, 也缺少在高频互动下对家族企业的认同, 因此可能倾向于利己主义目标, 选择通过家族企业资源为自己谋取私利, 而不是为家族谋取集体利益。

另外, CEO与实际控制人亲缘关系越近, 家族越会将其视为内部人, 并形成较高水平的关系信任或情感信任(Blau,2017), 更支持CEO创新决策, 降低其资源获取成本, 推动其创新想法、 创新决策落地, 这将为企业提供更多的创新机会, 并获得更多的创新成果。正如代际传承实践中, 继任者的亲缘关系越近, 家族的关爱和帮扶行为越明显, 越会倾注更多的情感和资源以支持其创新活动。综上, 本文提出如下假设:

H1: CEO与实际控制人具有较近的亲缘关系, 将促进企业二元创新中的探索式创新倾向。

(二)CEO自由裁量权的中介作用分析

相比利用式創新, 探索式创新的风险较高, 要求创新执行者和创新资源投资者具有一定的失败容忍度(Luong等,2017)。对创新执行者(CEO)来说, 失败容忍度主要来自于自身的权力稳固。绩效是评价管理者的重要指标, 管理者往往希望通过短视投资提高任期内的绩效以实现职位固守。只有当CEO具有较高的职业安全感时, 才愿意为家族承担探索式创新带来的短期内绩效下滑甚至失败的风险。而家族要激发CEO的管家行为, 则需要向CEO让渡部分决策权力、 作出职位承诺, 形成以“互惠”为核心的社会交换。

社会交换理论指出, 较高的相互依赖水平、 互动的程度和支持家族成员义务的文化规范是促进社会交换的重要条件(Jaskiewicz等,2013)。近亲CEO和家族之间互动导致其在信念和价值观等个体特质上有更多相似之处, 有利于双方产生关系信任。此时家族企业往往会逐步建立参与导向型的管理哲学(Verbeke和Kano,2012), 通过非正式契约纽带构建组织关系, 从而诱发对方更强的内在互惠动机。同时, 基于差序格局的分殊偏待会使家族在资源、 权力、 待遇上更加偏待近亲CEO。正如邹立凯等(2019)研究指出, CEO亲缘关系的远近差异造成了其在家族企业中所具有的合法性及其相关权力的显著差异。

因此, 当亲缘关系越近, 除CEO愿意承担失败风险进行探索式创新外, 家族也更倾向于为CEO提供支持, 更易认可其能力, 越有可能授予CEO更大权力。这体现的是基于亲缘纽带的互惠关系长期交换后不断累积的正向反馈结果。基于此, 本文提出如下假设:

H2: CEO与实际控制人具有较近的亲缘关系, 对CEO自由裁量权有正向影响。

CEO所获得的权力是家族对其职位承诺和认同的体现, 授权管理也一定程度上缓解了CEO与股东间的代理冲突(洪峰,2018), 减少了CEO的创新顾虑。CEO自由裁量权还发挥了隐性激励作用。近亲CEO更有机会拥有或继承家族财富的剩余索取权(潘红波和陈世来,2017), 能共享企业的长远创新成果, 而自由裁量权进一步增强和巩固了CEO基于亲缘关系的组织认同和身份认同感。这将促使CEO表现出管家行为以维持与家族之间互惠的交换关系, 加大其对符合家族长期目标的探索式创新的执行力度, 以此保障家族延伸型的社会情感财富。

自由裁量权也是CEO获取创新所需资源、 推动创新思想落地的重要渠道。我国大部分的家族企业都是由单一家族主要控股的, 更易建立起以亲缘关系为导向的权力与资源配置模式。企业对资源加以配置时, 关系判定与确认是第一要务(胡先缙, 2005)。CEO具有创新决策时的资源调配自主权, 可提升其决策效率。在动态环境中能快速地调整资源配置, 对于要求资源灵活配置的探索式创新尤为重要。基于此, 本研究提出如下假设:

H3a: CEO自由裁量权促进企业二元创新的探索式创新倾向。

H3b: CEO自由裁量权在亲缘关系与企业二元创新倾向的关系中起中介作用。

(三)家族风险厌恶程度的调节作用分析

社会情感财富理论认为, 家族企业中经济损失往往还附带着家族社会情感财富的下降, 因此家族企业决策者更具有风险规避意识, 这是影响高管决策的关键隐性因素。风险厌恶程度越高, 家族越重视对企业的掌控, 易造成公司的战略保守, 从而选择规避财务风险以支持家族追求非经济目标。

CEO的自由裁量权越大, 越容易进行极端决策, 从而使企业风险增加(Lewellyn和Muller-kahle,2012)。Davis等(1997)认为, 委托人与经理的关系主要取决于委托人的风险偏好程度, 规避风险的委托人倾向于认为代理人具有自利性, 当家族风险厌恶程度较高时, 为了避免CEO自主权力过大造成家族财富的不稳定, 即使是近亲, 家族也会减少对高管权力的赋予(Croci等,2011)。

从社会交换的“互惠”期望来看, 家族赋予亲缘关系更近的CEO自主权, 看似让渡了权力, 实际上最终的决策结果还是限定在家族逻辑范围内。CEO的裁量权只会促使CEO与家族目标越来越一致, 当风险厌恶程度较高时, CEO更加受到企业保守型长期导向的束缚, 其主动进行探索式创新的水平也会下降。基于此, 本文究提出如下假设:

H4a: 家族风险厌恶程度负向调节CEO亲缘关系对CEO自由裁量权的促进作用。

H4b: 家族风险厌恶程度负向调节CEO自由裁量权对企业探索式创新倾向的促进作用。

本研究的概念模型如图1所示。

三、 研究设计

(一)变量选取

1. 被解释变量: 二元创新倾向(Inno)。本文根据Uotila等(2009)、 史会斌和杨东(2017)基于文本分析的二元创新测量方法, 利用上市公司年报的内容分析来衡量二元创新倾向。确定具有探索式创新特征的关键词包括: 探索、 寻求、 追求、 改变、 冒险、 试验、 试探、 新发现、 革新、 研究、 变革、 柔性、 弹性、 突破、 发明、 创新; 利用式创新的关键词包括: 选择、 作业、 效率、 实施、 贯彻、 执行、 利用、 开发、 改进、 改善、 改造、 优化、 精细、 推行、 实行(March,1991)。本研究利用Nvivo12文本分析软件统计企业年度报告中每个关键词的频次, 分别加总统计代表关键词的频次作为探索式创新和利用式创新的度量。

企业二元创新倾向以企业相对探索式创新作为代理变量, 计算公式如下:

二元创新倾向=探索式创新频次/(探索式创新频次+利用式创新频次)×100

2. 解释变量: 亲缘关系(Kin)。贺小刚和连燕玲(2009)通过对民营上市公司的问卷调查, 获得对应的亲缘关系系数, 并以系数表明了以企业主为核心的家族與准家族成员之间的关联。本研究参考贺小刚和连燕玲(2009)的测量方式将样本中主要存在的以下亲缘关系进行系数赋值(括号内为系数): CEO与实际控制人为同一家族成员(1)、 配偶(0.827)、 子女(0.751)、 父母(0.724)、 兄弟姐妹(0.659)、 女婿(0.627)、 堂兄弟姐妹(0.570)、 配偶的兄弟姐妹(0.557)、 侄子侄女(0.554)、 父母的兄弟姐妹(0.546)、 兄弟姐妹的配偶(0.531)。

3. 中介变量: CEO自由裁量权(Md)。本研究根据Hambrick和Finkelstein(1987)、 张长征等(2006)的研究, 分别定义职位权、 报酬权、 运作权这三个间接指标对经理自主权进行综合测度, 将其标准化数据平均值作为CEO自由裁量权指数, 以全面体现其水平的高低。具体如下: 职位权(两职合一); 报酬权(经理报酬/公司高管的平均报酬); 运作权[经营活动现金净流量-资本性支出)/期初总资产]。

4. 调节变量: 家族风险厌恶程度(Fow)。家族企业将大部分财富集中在一家或几家企业, 无法通过多元化投资分散风险, 所有权集中程度越高的家族企业风险承担能力越弱。因此, 本文利用家族所有权水平作为家族风险厌恶程度的代理变量。

5. 控制变量。为消除其他因素可能产生的干扰, 本研究参考以往文献, 从CEO个人特征、 家族特征、 企业特征和环境特征四个维度选择控制变量。其中: 高管个人层面的控制变量包括性别(Sex)、 年龄(Age)、 教育水平(Edu)、 任期(Gen); 家族层面的控制变量为家族高管数量(Fmn); 企业层面的控制变量含企业规模(Fsize)、 年龄(Fage)、 绩效(Roa)、 资产负债率(Fcap)、 董事会规模(Dnum) ; 环境层面的控制变量为市场化水平(Mar)。

(二)研究样本和数据来源

本研究数据主要来源于CNRDS、 CSMAR、 WIND等数据库, 部分缺失信息通过百度、 谷歌等搜索引擎查询企业官网等各大网站进行识别补充。为消除疫情对企业决策的影响, 本研究剔除2020年以后的样本, 以2008 ~ 2019年我国A股上市的家族企业作为研究对象, 对家族企业的界定参考Miller和Le Breton-miller等(2006)、 López-delgado和Diéguez-soto(2015)的研究: 实际控制人为自然人或家族; 至少有两名家族成员在上市公司持股或担任董监高。根据以下步骤筛选家族企业样本: ①选取2008 ~ 2019年中国家族企业上市公司样本; ②剔除ST、 ?ST、 PT和退市企业样本; ③考虑到金融行业的特殊属性, 剔除金融行业的样本; ④剔除相关变量缺失的样本。本文最终获得1315家公司12年的非平衡面板数据, 共计7138个观测值。

本研究使用的统计分析软件为Stata 15.1, 为了规避可能极端化的数据对研究结果所造成的影响, 本研究在1%和99%水平上对主要连续变量进行缩尾处理。

四、 实证分析

(一)描述性统计

根据证监会2012年印发的《上市公司行业分类指引》所明确的行业门类, 样本企业共源于17个门类、 67个细分行业, 主要来源于全国31个省份。其中浙江省(20.17%)、 广东省(19.04%)和江苏省(14.60%)位列前三, 表明我国家族企业较集中于长三角和珠三角地区。各变量的平均值(Mean)、 标准差(SD)、 中值(P50)、 最小值(Min)以及最大值(Max)见表1。其中, 企业二元创新倾向的均值为21.013%, 说明样本企业中利用式创新占二元创新比例普遍较高, 最小值是4.785%, 最大值是40.426%, 表明不同家族企业对于探索式和利用式创新的认知与布局有着一定差异。亲缘关系均值为0.531, 表明家族企业更趋于任用亲缘关系更近的CEO。

(二)相关性分析

本研究运用Pearson相关分析方法, 采用Pearson系数检验计算变量之间相关系数, 部分变量间具有显著的相关关系, 亲缘关系与企业二元创新倾向和CEO自由裁量权均显著正相关, CEO自由裁量权与企业二元创新倾向显著正相关。变量相关性系数的绝对值均小于0.5, 而且经检验, 方差膨胀因子(VIF)小于10, 表明不存有明显的多重共线性问题。限于篇幅, 结果未予列示。

(三)回归分析

1. 亲缘关系、 CEO自由裁量权和企业二元创新倾向的关系检验。回归结果如表2所示, 其中模型1为仅包括控制变量的回归模型。

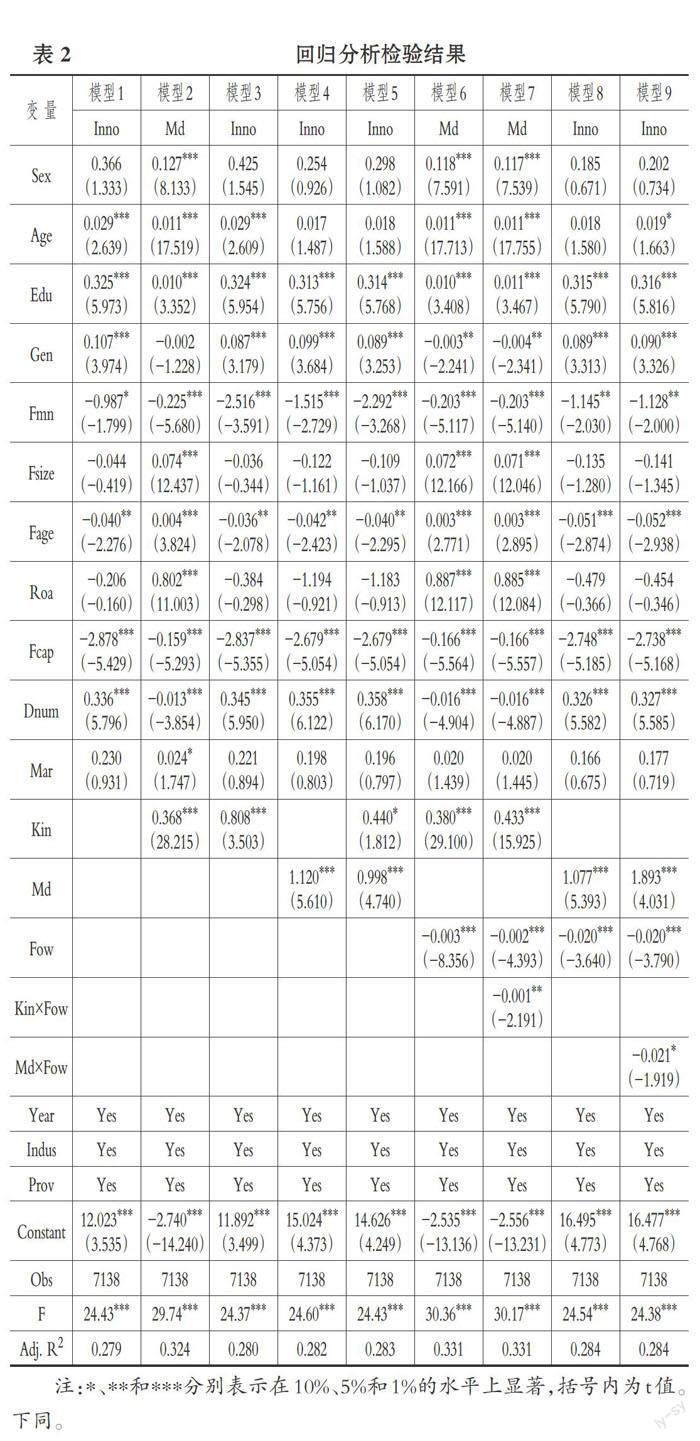

模型3在模型1的基础上引入亲缘关系变量以检验H1, 其中亲缘关系显著正向影响企业二元创新倾向(β=0.808,p<0.01), 说明家族企业中CEO与实际控制人具有更近的亲缘关系, 越有可能在二元创新中加大对具有长期导向的、 能够为公司带来长期成长和持续发展的探索式创新的支持。H1得到支持。

模型2用于检验H2, 亲缘关系的回归系数为0.368, 在1%的水平上显著, 表明其对自由裁量权具有显著正向影响。这说明CEO亲缘关系能够明显影响其被赋予的自主权大小, 具有更近亲缘关系的CEO, 其自由裁量权越大, H2得到支持。

模型4在模型1的基础上加入CEO自由裁量权以验证H3a, 其中, CEO自由裁量权与企业二元创新倾向显著正相关(β=1.120,p<0.01), 说明拥有更大自由裁量权的CEO, 其支持及开展探索式创新的倾向更显著。具体来说, 在社会交换关系中, 赋予高管更大的自由裁量权, 可以促进CEO的管家倾向, 因而越有可能提高CEO对符合家族长期目标的探索式创新的支持。

综上, 本研究提出的H1 ~ H3a成立。

2. CEO自由裁量权的中介作用检验。本研究参考Baron和Kenny(1986)所提出的“中介效应”检验模型, 采用逐步检验回归系数三步法(Judd和Kenny,1981;温忠麟等,2004)来检验中介效应, 检验结果如表2所示。由模型5可知, 亲缘关系与CEO自由裁量权都和企业二元创新倾向显著正相关(解释变量β=0.440,p<0.1;中介变量β=0.998,p<0.01), 同时相比模型3中解释变量回归系数变小, 表明CEO自由裁量权起部分中介作用, H3b得到支持。

3. 家族风险厌恶程度的调节作用检验。表2中, 模型6是在模型2的基础上加入了家族风险厌恶程度这一变量(Fow), 模型7加入了交互项(Kin× Fow), 结果显示亲缘关系与家族风险厌恶程度交互项(Kin×Fow)的回归系数显著为负(β=-0.001,p<0.05), 说明家族风险厌恶程度弱化了亲缘关系与CEO自由裁量权之间的正相关关系, H4a得到支持。

模型8是在模型4的基础上加入家族风险厌恶程度(Fow), 模型9加入了交互项(Md× Fow), CEO自由裁量权与家族风险厌恶程度交互项(Md×Fow)的回归系数显著为负(β=-0.021,p<0.1), H4b得到验证。

五、 稳健性检验

(一)更换解释变量测量方式

解释变量(亲缘关系): 参考生物学领域Hamilton亲缘系数法, 本研究根据王明琳等(2014)和杜善重(2019)的四级赋值标准对解释变量进行测量, CEO与实际控制人为同一家族成员赋值为1, 配偶、 子女、 父母、 兄弟姐妹皆为0.5, 女婿、 堂兄弟姐妹、 配偶的兄弟姐妹、 侄子侄女、 父母的兄弟姐妹、 兄弟姐妹的配偶等为0.25, 无亲缘关系则为0。

具体检验结果如表3所示, 其中模型1_2 ~ 模型9_2是更换解释变量亲缘关系衡量方式后对应上文回归分析的稳健性检验结果。在改变解释变量的测量方法后, 回归结论和前文仍然一致, 表明研究结论具有稳健性。

(二)更换被解释变量测量方式

被解释变量(企业二元创新倾向): 根据Gilsing 等(2008)、 邵劍兵和吴珊(2020)的研究, 本文使用国际专利分类号统计法来替换被解释变量企业二元创新倾向的度量方式。以国际专利分类(International Patent Classification-IPC)为依据, IPC前4位代表某一技术领域来明确该专利的专利类别, 若某企业当年申请的专利i的IPC分类号前四位在该企业过去五年的专利申请列表中曾出现过, 则计数Exploiti=1, Explorei=0; 若某企业当年申请的专利i的IPC分类号前四位在该企业过去五年的专利申请列表中未出现过, 则计数Explorei=1, Exploiti=0。

探索式创新(Explore)和利用式创新(Exploit)均采用t年、 t+1年和t+2年的平均值衡量, 二元创新倾向(相对探索式创新)=探索式创新计数/(探索式创新计数+利用式创新计数)。计算公式如下:

Explorei,t=(Explorei,t+Explorei,t+1+Explorei,t+2)/3 (1)

Exploiti,t=(Exploiti,t+Exploiti,t+1+Exploitii,t+2)/3 (2)

Inno=Explorei,t/(Explorei,t+Exploiti,t) (3)

表4中的模型1_3 ~ 模型9_3是更换被解释变量企业二元创新倾向衡量方式后对应上文回归分析的稳健性检验结果, 假设仍成立, 表示研究结论依旧稳健。

六、 结论与讨论

(一)研究结论

首先, 本文验证了CEO亲缘关系对企业二元创新的探索式创新倾向具有正向影响, 说明亲缘关系是影响家族企业探索式创新偏好的重要因素之一。家族会对CEO产生不同水平的信任和创新支持力度, 近亲CEO与家族也有可能在企业中发展广义社会交换关系, 这使CEO具有更高的家族目标一致性和对创新失败的容忍度。

其次, 本文证明了CEO亲缘关系将通过自由裁量权的中介效应间接影响企业二元创新倾向。从差序格局的角度来看, 近亲高管和家族的互动程度越高, 家族越会给予其资源和权力上的偏待和更高程度的风险容忍, 赋予高管越大的自由裁量权。这一行为可使高管感知到家族对其更多的情感信任, 进而发挥决策权力的隐性激励作用, 这样一种无“薪”且非物质性的隐形激励使高管对企业拥有更多的心理所有权, 进而增强对家族的忠诚感与认同感, 以保证CEO与家族之间螺旋式上升的互惠交换关系, 提高其在经营决策中对符合家族长期目标的探索式创新的支持, 而不囿于个人短期业绩表现。

另外, 家族风险厌恶程度负向调节亲缘关系、 CEO自由裁量权与二元创新倾向之间的关系, 说明家族基于对经济损失风险与社会情感财富亏损风险的综合考量, 其风险厌恶程度对于赋予高管权力、 企业战略决策等行为有重要影响。因此, 企业在开展探索式创新和利用式创新以及对两者权衡时, 应充分考虑家族的风险偏好, 做出更有益于家族企业成长与发展的战略决策。

(二)理论贡献

本研究为目前家族企业管理文献中较为矛盾的创新研究提供了细化的研究思路, 提出CEO亲缘关系差异通过CEO自由裁量权间接影响企业的二元创新倾向, 探求了家族企业中CEO亲缘关系对企业二元创新倾向的内在影响机制, 打开了家族企业“个体层面特征→企业创新决策行为”的黑箱。

同时引入了中国差序格局的特殊文化背景, 围绕中国特定“人情社会”情境, 为二元创新研究注入中国视角。本文结合差序格局理论, 微观聚焦以亲缘关系为纽带的社会交换如何影响家族企业CEO社会情感财富抉择和企业决策, 联系我国家族企业广泛任用家族成员担任CEO的现实背景, 进一步分析CEO与实际控制人的亲缘关系如何影响二者间的委托代理关系, 回应了Verver和Koning(2018)对不同亲缘关系进行区分的呼吁, 为理论发展提供中国本土化视角, 做出基于中国情境的贡献。

(三)实践意义

家族企业进行CEO配置时, 可以适当考虑亲缘关系这一关键要素, 近亲CEO与家族更易构建互惠的广义社会交换关系以及更高程度的关系信任, 勇于承担一定风险去增加探索式创新的投入, 因而, 处于不同创新阶段以及具有不同决策目标的家族企业需要考虑多种综合因素任用CEO。

同时也可为家族企业CEO建立关系信任和互惠互利的关系提供必要的参考, 重视“类亲属”关系的建立。家族可以通过帮助CEO与组织构建长期持久的、 有回报的交换伙伴关系, 通过经济奖励(如薪酬、 福利、 休假等)和社会奖励(如赞美、 尊重、 欣赏、 友谊等)使CEO信赖和信任其交换方。当CEO将自己的利益与家族未来规划联系在一起, 且家族也会同样给予反馈时, 有助于家族与CEO之间的社会交换关系实现良性螺旋式上升。

(四)研究局限及未来展望

1. 研究样本方面。本文以我国A股上市的全行业(除金融)家族企业作为样本, 但不同行业样本量存在较大差异, 故而所得出的研究结论并不一定对各个行业都适用。未来研究可以把研究对象进行分组检验并比较, 以期对各类行业的企业提供理论指导。此外, 研究可以拓展到企业中其他高管, 如财务负责人、 董事会秘书等, 还可以进一步拓展到企业中层管理者, 因其可发挥桥梁作用, 是起承上启下作用的执行层; 也可将亲缘关系的范畴延伸至地缘、 业缘、 学缘等, 加深对企业内非正式关系的理解。

2. 理论模型方面。目前的研究只厘清了“亲缘关系→企业二元创新倾向”关系的作用机制, 未来研究可进一步探寻其他作用机制。同时可以更深入地剖析社会情感财富的不同维度划分、 总体结构以及各维度彼此之间的关联, 探索内部命题结构, 从而更全面地构建社会情感财富理论的微观机制。除此之外, 可以將亲缘关系置于更丰富的企业具体日常运营情境中, 以期更为真实完整地刻画家族企业中普遍存在的亲缘关系对企业系统的影响。

【 主 要 参 考 文 献 】

曹萍,张剑.悖论式领导、二元智力资本与组织双元创新[ J].商业研究,2021(3):114 ~ 124.

程聪,曹烈冰,张颖,谢洪明.中小企业渐进式创新影响因素结构分析 —— 资源基础还是能力制胜?[ J].科学学研究,2014(9):1415 ~ 1422.

杜善重.董事长与总经理的亲缘关系影响了中国家族企业的创新投入吗?[ J].管理学季刊,2019(4):86 ~ 111+156.

费孝通.乡土中国[M].北京:作家出版社,2019.

贺小刚,连燕玲,李婧,梅琳.家族控制中的亲缘效应分析与检验[ J].中国工业经济,2010(1):135 ~ 146.

贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究[ J].经济研究,2009(4):90 ~ 102.

洪峰.高管自主权、期望差距与企业风险承担 —— 治理效应的长周期观察[ J].现代财经(天津财经大学学报),2018(4):86 ~ 100.

胡先缙.面子:中国人的权力游戏[ J].决策与信息,2005(10):34 ~ 35.

潘红波,陈世来.CEO或董事长的亲缘关系与企业创新 —— 来自家族上市公司的经验证据[ J].山西财经大学学报,2017(1):70 ~ 82.

邵剑兵,吴珊.高新技术企业股权激励与双元创新[ J].研究与发展管理,2020(4):176 ~ 186.

史会斌,杨东.CEO权力配置对企业双元创新的影响研究[ J].软科学,2017(11):49 ~ 51+61.

汤超颖,刘丽,李美智.企业内外部知识分布与二元学习平衡:基于中国创新型企业的实证研究[ J].管理评论,2020(6):82 ~ 92.

王明琳,徐萌娜,王河森.利他行为能够降低代理成本吗? —— 基于家族企业中亲缘利他行为的实证研究[ J].经济研究,2014(3):144 ~ 157.

温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

熊立,占小军.从心所“享”,顺“流”而创:高参与人力资源实践对员工二元创新的激励机制研究[ J].南开管理评论,2022(3):192 ~ 201+224+202 ~ 203.

徐露允,曾德明,李健.知识网络中心势、知识多元化对企业二元式创新绩效的影响[ J].管理学报,2017(2):221 ~ 228.

张长征,李怀祖,赵西萍.企业规模、经理自主权与R&D投入关系研究 —— 来自中国上市公司的经验证据[ J].科学学研究,2006(3):432 ~ 438.

邹立凯,王博,梁强.继任CEO身份差异与家族企业创新投入研究 —— 基于合法性的视角[ J].外国经济与管理,2019(3):126 ~ 140.

邹增明,刘明霞,邹思明.冗余资源、CEO产出型职能经验对企业二元创新的影响[ J].管理学报,2019(8):1179 ~ 1187.

March J. G.. Exploration and exploitation in organizational learning[ J].Organization Science,1991(1):71 ~ 87.

Anderson R. C., Duru A., Reeb D. M.. Investment policy in family controlled firms[ J].Journal of Banking & Finance,2012(6):1744 ~ 1758.

Blau P. M.. Exchange and power in social life[M].New York: Routledge,2017.

Classen N., Carree M., Vangils A., et al.. Innovation in family and non-family SMEs: An exploratory analysis[ J].Small Business Economics,2014(3):595 ~ 609.

Croci E., Doukas J. A., Gonenc H.. Family control and financing decisions[ J].European Financial Management,2011(5):860 ~ 897.

Davis J. H., Schoorman F. D., Donaldson L.. Toward a stewardship theory of management[ J].The Academy of Managemant Review,1997(1):20 ~ 47.

Gilsing V., Nooteboom B., Vanhaverbeke W., et al.. Network embeddedness and the exploration of novel technologies: Technological distance, betweenness centrality and density[ J].Research Policy,2008(10):1717 ~ 1731.

He Z-L., Wong P-K.. Exploration vs. exploitation:An empirical test of the ambidexterity hypothesis[ J].Organization Science,2004(4):481 ~ 494.

Jaskiewicz P., Uhlenbruck K., Balkin D. B., et al.. Is nepotism good or bad? Types of nepotism and implications for knowledge management[ J].Family Business Review,2013(2):121 ~ 139.

Judd C. M., Kenny D. A.. Process analysis:Estimating mediation in treatment evaluations[ J].Evaluation Review,1981(5):602 ~ 619.

Katila R., Ahuja G.. Something old, something new:A longitudinal study of search behavior and new product introduction[ J].Academy of Management Journal,2002(6):1183 ~ 1194.

Lewellyn K. B., Muller-kahle M. I.. CEO power and risk taking:Evidence from the subprime lending industry[ J].Corporate Governance:An International Review,2012(3):289 ~ 307.

López-delgado P., Diéguez-soto J.. Lone founders, types of private family businesses and firm performance[ J].Journal of Family Business Strategy,2015(2):73 ~ 85.

Luong H., Moshirian F., Nguyen L., et al.. How do foreign institutional investors enhance firm innovation?[ J].Journal of Financial and Quantitative Analysis,2017(4):1449-1490.

Miller D., Le Breton-miller I.. Family governance and firm performance:Agency, stewardship, and capabilities[ J].Family Business Review,2006(1):73 ~ 87.

Stewart A.. Help one another, use one another:Toward an anthropology of family business[ J].Entrepreneurship Theory and Practice,2003(4):383 ~ 396.

Uotila J., Maula M., Keil T., et al.. Exploration, exploitation, and financial performance:Analysis of S&P 500 corporations[ J].Strategic Management Journal,2009(2):221 ~ 231.

Verbeke A., Kano L.. The transaction cost economics theory of the family firm: Family-based human asset specificity and the bifurcation bias[ J].Entrepreneurship Theory and Practice,2012(6):1183 ~ 1205.

Verver M., Koning J.. Toward a kinship perspective on entrepreneurship[ J].Entrepreneurship Theory and Practice,2018(4):631 ~ 666.

Yu X., Stanley L., Li Y., et al.. The invisible hand of evolutionary psycho-

logy: The importance of kinship in first-generation family firms[ J].Entrepreneurship Theory and Practice,2020(1):134 ~ 157.

(責任编辑·校对: 李小艳 黄艳晶)

【基金项目】国家自然科学基金项目“代际冲突与认知差异对家族企业传承的影响研究”(项目编号:71772068);国家自然科学基金项目“中层管理者战略变革应对模式、关键影响因素与管理对策:基于案例的方法”(项目编号:71972034)