国产化妆品企业财务风险识别与防范研究

2023-06-15孙盼盼

摘 要:隨着人民生活水平的提高,对化妆品的需求不断增加,并已经成为生活中的必需品。我国人口众多,市场广阔,吸引了众多国际化妆品品牌进入,对国产化妆品品牌产生了很大的冲击。S公司作为国民老字号化妆品品牌,产品丰富,在国内化妆品市场中占据特殊地位。本文通过对S公司2017年至2021年五年的财务数据进行分析,识别其经营活动、投资活动及筹资活动主要风险,并基于Z-Score计分模型对S公司财务风险总体水平进行综合性评价,最后针对其存在的主要财务风险,提出具体的防范措施。

关键词:S公司;财务风险识别;财务风险防范

一、引言

伴随着经济的发展以及人们对外在形象的追求,除了女性这一广大消费群体外,越来越多的男性也逐渐加入美妆大军,市场对美妆产品的需求不断提升,全球化妆品市场欣欣向荣,蓬勃发展。即便是在新冠疫情的影响下,国内各个行业都受到了冲击,美妆市场也不例外,使得各大品牌门店客流量骤降,但依托于互联网购物平台,化妆品行业销售额依然保持高速增长。S公司起步早,发展历史悠久,是国内一家拥有自主品牌的百年老字号化妆品企业,其产品多以自行研发为主,采用“线上+线下”相结合的模式进行营销,拥有国内同行业中最大的生产能力,产品涵盖化妆品、个人护理用品、家居护理用品三大领域。但随着国际各大化妆品品牌不断涌入国内市场,同时国内新兴品牌的兴起和发展,如完美日记、花西子等品牌,S公司竞争优势逐渐减弱,处境危险。财务状况可以反映企业在经营活动、筹资活动及投资活动各环节的状况,识别企业经营风险、筹资风险及投资风险,并提出应对S公司财务风险的措施,以期为增强S公司财务管理能力提供相关借鉴。

二、S公司财务风险识别

1.经营活动风险分析

由表1可知,从经营活动产生的现金流量净额来看,2017-2021年S公司经营活动产生的现金流量净额波动较大,2017-2018年由86176.64万元增至89467.46万元,主要得益于销售额的增长。2018-2020年由89467.46万元降到64343.44万元,是由于支付货款的金额大于销售收现的金额,另外由于生产用地及办公用房的动迁款和政府补助力度降低所致。2021年上升至99309.98万元,整体波动较大。

从S公司总资产周转率可以看出,2017-2019年S公司的固定资产周转率下降较快,说明企业对固定资产的利用率较低,表明了近几年S公司对资产获利能力利用不高。同时通过计算S公司的应收账款周转率可知,从2017-2020年都呈下降趋势,说明公司出现了应收账款回收速度慢、回收周期长等问题。并且与竞争对手相比之下,S公司的应收账款周转率相对来说是比较低的。造成这种情况的原因是S公司催收账款不力,债务人拖欠时间在增长,资信度低,甚至有些应收账款变成了坏账,导致流动资产流动性降低,不利于公司正常的生产经营。

由存货周转率分析可知,近年来S公司一直面临存货积压的问题。2020年,S公司加快了去库存节奏,其计提存货跌价准备为10947.55万元,比2019年增加64%,约4800万元。2020年,S公司资产价值损失为6800万元,其中绝大多数是因为存货减值,比2019年增加约6300万元。这也使得2020年S公司的净利率比2019年下降1.21个百分点。截至2021年底,S公司存货总额为87205.23万元,虽较前几年有所下降,但总量仍然不小。在未来,S公司计提存货跌价准备也是企业要面临的一大风险。

2.投资活动风险分析

由表1可知,投资活动产生的现金流量净额从2017年的53213.96万元下降到2018年的-84177.15万元,2018年的投资活动产生的现金流量净额降低幅度大的原因是公司2017年末支付股权款,而使得银行理财减少,理财收益也相应减少。2018年从-84177.15万元上升到2019年的-12080.67万元,增加的主要原因是:一方面由于收到生产用地及办公用房的动迁款;另一方面是2018年支付平安消费和科技基金投资款,收回部分投资成本;2019年从-12080.67万元下降至-67095.27万元,是因为公司进行了大量的投资理财活动。2021年为-38365.26万元,主要系投资银行理财支付的现金净额(扣除投资收回的现金)同比减少。

由S公司报表分析可知,2019-2020年S公司的资产达到最高持有值,说明企业对资产是十分重视的,也将许多流动资金投入资产的购置,但资产也并非越多越好,当资产过多,可能会造成部分资产的闲置,而S公司的非流动资产较多,非流动资产具有稳定性也意味着流动性较弱。资产的闲置无疑会使风险增加,闲置就意味着无法生产效益,无法产生现金流量。

3.筹资活动风险分析

由表1可知,从筹资活动产生的现金流量净额来看,五年来S公司筹资活动产生的现金流量净额均为负值。S公司除了在经营活动有现金入账,还需要从银行借款,目的是经营扩张。根据表1分析可得,2017年筹资活动现金流量净额最低,为-210263.75万元,主要原因一方面是2017年S公司以同一控制下企业合并方式收购英国大型母婴公司,支付大额收购款;另一方面是借款产生的现金流量净额同比减少。2020年达到最高值-13620.74万元,主要由于近年来公司人才流失严重,为了留住人才和引进人才,企业不断实施股权激励措施,2020年收到限制性股票激励计划股权认购款。

通过对比S公司近五年的偿债能力分析,可以看出S公司的短期偿债能力较弱,长期偿债能力较强,并且企业的资产不断增多,由2017年的960395.91万元增加到2021年的1214551.17万元,资产的增多可以增加企业的稳定性。从企业披露的报表中了解到,S公司近几年负债总额不断增多,且流动负债所占比例较大,占负债总额的50%以上,而流动负债中主要占比最高的是应付账款和其他应付款,增加了短期偿债的风险和压力,一旦资金周转出现问题,企业的资金链可能会断裂,无法支撑企业运转。

三、基于Z-Score计分模型对S公司财务风险评价

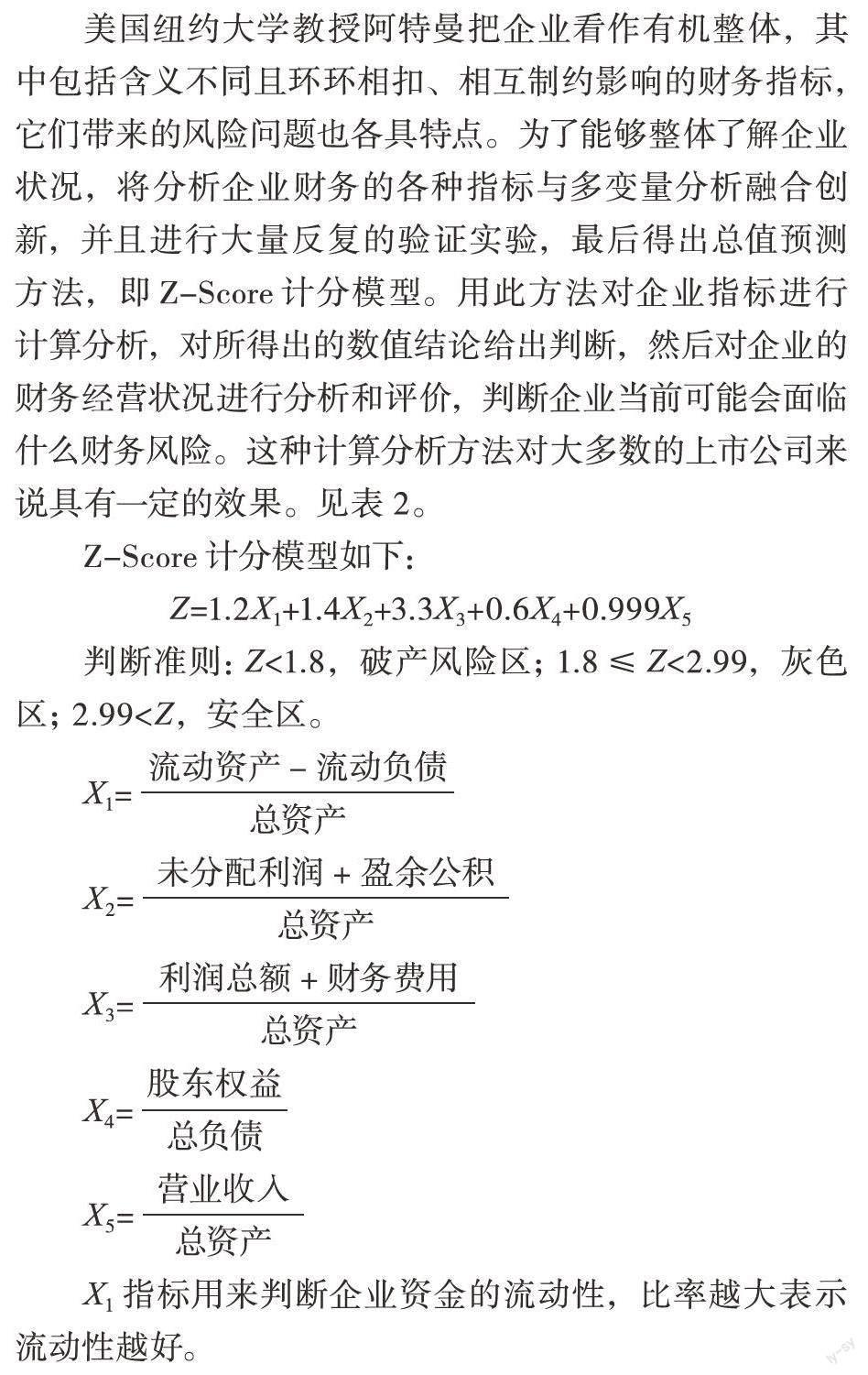

美国纽约大学教授阿特曼把企业看作有机整体,其中包括含义不同且环环相扣、相互制约影响的财务指标,它们带来的风险问题也各具特点。为了能够整体了解企业状况,将分析企业财务的各种指标与多变量分析融合创新,并且进行大量反复的验证实验,最后得出总值预测方法,即Z-Score计分模型。用此方法对企业指标进行计算分析,对所得出的数值结论给出判断,然后对企业的财务经营状况进行分析和评价,判断企业当前可能会面临什么财务风险。这种计算分析方法对大多数的上市公司来说具有一定的效果。见表2。

Z-Score计分模型如下:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

判断准则:Z<1.8,破产风险区;1.8≤Z<2.99,灰色区;2.99 X1= X2= X3= X4= X5= X1指标用来判断企业资金的流动性,比率越大表示流动性越好。 X2指标用来判断企业积累利润的水平高低,比率越大表明抗风险能力越强。 X3指标用来衡量企业的盈利水平高低,不用考虑税收与财务杠杆对资产利润带来的影响,指标越大表明企业的发展效益越好。 X4指标用来评价企业的发展前景与财务结构,该指标越大表明企业破产的风险就越小,进而证明企业具有发展价值。 X5指标反映企业总资产的周转状况以及运营的能力,该指标与企业的盈利能力成正比,指标越高就表明企业对资产的利用效率就高,间接表明管理者能力较强。 通过各个计算公式结合S公司的年报数据得出以下数值: 从表3数据可看出S公司的Z值在2017年至2020年五年期间一直处于1.8-2.99灰色区,说明企业财务状况不稳定,也表明S公司在财务发展状况方面存在一定的不完善以及部分相关资金所带来的财务问题。从整体来看S公司存在一定的财务风险问题,如果在财务管理方面出现管理不当的情况,那么将会面临着破产的风险,所以需要及时采取有效措施来防范资金风险可能带来的严重后果。 四、S公司财务风险防范措施 1.经营活动风险防范 面对激烈的市场竞争,化妆品行业各大企业推出各种营销方式抢占市场地位,提高营业收入,与此同时,部分企业放松了应收账款的管理,导致后期在应收账款的管理中出现很多问题,增加了坏账风险,影响资金的利用效率。因此,S公司应该加强应收账款的管理,制定严格的信用审批政策,将应收账款控制在合理的范围内;同时,将应收账款的管理纳入销售人员的考核范围内,加大对应收账款的监控和管理,并设立专门负责催收的部门,提高资金的周转率与使用率,降低S公司应收账款导致的财务风险。S公司可以通过推出促销活动,实施优惠政策,利用网络促销日大力促销宣传,减少存货积压。加强对于存货的管理,促进各部门之间的信息交流,通过存货管理系统动态交流,合理调用存货,避免出现信息沟通不流畅,造成原材料和产品的积压,减少存货跌价准备,采取措施提高存货的周转率。 2.投资活动风险防范 为了降低投资风险,S公司应采用多元化的投资方式,既要对内投资,也要对外投资,分散投资风险。避免将资金全部投资于部分资产,占用企业大量资金的同时,也会造成资产的闲置,不利于企业的长远发展。在进行投资之前,应对投资方案的可行性进行研究,对其投资方案进行科学论证,分析其是否能给企业带来投资收益,避免盲目投资、过度投资,将有限的资金投资于净现值为负的项目,造成企业的损失。在开展投资活动时,应对投资项目持续关注,动态关注其内部环境和外部环境的变化,及时调整投资策略,降低环境变化对企业投资活动的影响。在投资项目结束之后,应对其进行综合评价分析,总结投资活动的经验与不足,为企业以后投资活动提供经验,提高投资活动决策的科学性。 3.筹资活动风险防范 S公司筹资的方式比较单一,大都是通过银行借款以及利用应付账款进行筹资,所以企业应重视提升自身信誉度,避免发生违约行为;同时,重视与供应商的合作,保持长久的稳定关系,提升信用评级。随着企业经营规模的扩大,S公司也可以通过多样化的筹资方式来满足其资金的需求,如合理利用衍生金融工具,丰富企业的融资方式,扩大融资渠道。在进行开展筹资活动前,做好对筹资方案的论证工作,合理确定所需筹措资金,保证筹资方案的可行性和经济性,选择最优的筹资方案,使企业的筹资成本最小化,优化资本结构。 参考文献: [1]李先珍.A公司财务风险分析与预警研究[J].广西质量监督导报,2021(4). [2]王奎礼.财务風险评价体系构建研究[J].财会学习, 2018,(9). [3]陆建芬.企业财务风险评价方法思考[J].财会月刊, 2014,(20). [4]王秀娟.企业财务风险评价体系研究[J].经济研究导刊,2015,(21). [5]薛欣竺.LX 化工财务风险分析[J].国际商务财会, 2022(17). [6]袁月琳.信息化时代下基于现金流的企业财务预警系统研究[J].中国管理信息化,2021(15). [7]黄晓琳.新经济环境下企业集团的财务风险及其预警管理[J].纳税,2021(33). [8]师焕.基于内部控制的A建筑企业财务风险管理研究[J].纳税,2021(26). 作者简介:孙盼盼(1993— ),女,硕士研究生,郑州商学院,助教,教师,研究方向:企业会计及公司治理。