互联网的使用程度对商业保险购买的影响

2023-06-08孙毅恒

孙毅恒

(中央财经大学,北京 100098)

中央财经大学许飞琼教授认为,要特别重视发展商业保险,让商业保险在社会保障体系中发挥重要作用。[1]2014 年,国务院下发《国务院关于加快发展现代保险服务业的若干意见》(国发〔2014〕29 号)中强调:要把商业保险建成社会保障体系的重要支柱。从2020 年公布的《中国保险行业市场前瞻与投资规划分析报告》来看,2019 年中国与世界平均保险深度依然有64%差距,而中国与世界保险密度差距为378.98 美元/人,中国保险密度和深度在全球范围内处于比较低水平,如何提高人民对商业保险使用程度成为需要关注的问题。

根据第48 次《中国互联网络发展状况统计报告》,截至2021 年6 月,我国网民规模达10.11 亿,互联网普及率达71.6%,人均每周上网时长26.9 小时,人人可以接入网络基本成为现实。但家庭在互联网应用方面又出现新的区分,不同家庭在使用互联网这一方面出现数字鸿沟,这说明互联网的潜力远没有被完全开发出来。[2]本文是要研究家庭互联网信息技术使用程度对家庭商业保险购买的影响,以此推动社会保障体系发展。

一、文献综述

Kunreuther et al.(1984)认为,家庭投保过程存在一种时序性(Sequential Nature),家庭首先要认识到生活中可能存在风险,保险可以用来降低风险保障家庭生活,他才会通过渠道搜寻、处理市场上保险信息,最终作出投保决策。那么提升信息的获取、处理能力,获取金融知识、家庭保障观念的进步、市场的摩擦程度等因素对于中国家庭商业保险利用程度的影响至关重要。

杨碧云、吴熙、易行健(2019)运用Probit 模型,对是否使用互联网作为虚拟变量进行实证研究,得出家庭使用互联网可以提高家庭商业保险参与概率的结论,并分析互联网使用对于家庭商业保险购买的影响机制,互联网主要通过减少交易成本、提高居民保险可得性来提高家庭商业保险参与的概率。[3]

过往文献只关注于家庭是否接入互联网以及户主使用互联网时长对于家庭商业保险购买行为的影响,忽略其在使用互联网进行办公、娱乐、社交等各种网络活动中对于互联网使用程度的区别。张正平、卢欢(2021)使用2018 年中国家庭追踪调查数据,从互联网接入和使用两个维度测度家庭层面对于互联网的使用程度,并实证检验数字鸿沟对家庭金融投资存在影响。[2]王智茂等(2019)发现,互联网信息渠道的使用能够使家庭更加便捷地了解和使用适合自己的金融产品和服务,提升家庭参与金融投资积极性。[4]

一个家庭在接入互联网后对互联网使用程度才切实提高了居民获取保险知识,而在过往研究中普遍使用家庭是否接入互联网或互联网使用时长,未能对家庭互联网使用程度进行很好描述。在接入互联网后,能否有效通过提升互联网使用程度来促进尤其是缺乏保险意识、金融知识低发展水平家庭购买商业保险至关重要。

根据之前文献所述,假设:

假设一:家庭对互联网使用程度不同(如每个家庭在社交、工作、商务交易、娱乐、学习等不同方面使用频率都有所差别),这又作用于家庭认识风险、获取金融信息、家庭保障观念,提高家庭进入商业保险市场的便利性(可得性),最终促进家庭保险购买和增加商业保险支出。

假设二:在低收入家庭、不同年龄层次以及农村地区家庭群体接入互联网后,由于本身某种分类特征的存在,同样的互联网使用程度对这些家庭在作用机制传导时会产生差异,进而可能会在对购买商业保险方面存在促进作用产生差异,产生异质性。

二、数据来源与变量选取

(一)数据来源

本文使用2014、2016、2018 年“中国家庭追踪调查”项目(CFPS)构成的面板数据来对固定效应进行控制。CFPS 涵盖全国29 个省份498 个县(区)家庭,涵盖主流四种主题类型(社区、家庭、成人和少儿),为追踪研究中国家庭经济行为,社会经济发展等领域提供可靠的数据支持。本文主要关注家庭财务回答者的互联网使用程度对家庭商业保险购买影响,其中互联网使用程度(解释变量)以及个人特征数据来自个人问卷,而商业保险购买、家庭特征数据等数据来自家庭问卷。在剔除各主要解释变量、控制变量的缺失值,以及保险购买过大,家庭收入过高的离群值,进一步删除分家样本,经过最终得到非平衡面板数据,共14086 户,31787 个观测。

(二)变量选取

家庭商业保险购买金额、家庭净资产、家庭年收入来自CFPS 家庭金融数据表,对应家庭财产回答者的互联网使用情况、性别、年龄、受教育年限变量来自CFPS 个人数据库。

1.被解释变量

被解释变量为家庭商业保险支出,并剔除60000 元以上的保险购买观测(占0.09%)。由于CFPS问卷只调查商业保险总体情况,没有对商业保险进行分类和统计,故本文不对商业保险具体分类进行单独分析,仅对家庭商业保险支出进行分析。

2.关键解释变量

首先,借鉴周广肃和梁琪(2018)的研究方法,利用财务回答者来衡量家庭互联网使用情况。[5]根据2014 年“是否上网”以及2016 年、2018 年“是否移动上网”“是否电脑上网”问题进行划分,当年使用过互联网则将internet1 这一变量设定为1,未使用互联网则设定为0。

其次,将三年问卷中“一般情况下,您每周业余时间里有多少小时用于上网?”中互联网使用时长问题答案作为internet2 变量值。

对互联网使用程度参照张正平、卢欢(2021)衡量互联网使用程度方法,为测度不同家庭之间信息技术接入与使用的差距,从接入与使用两个维度,利用因子分析法构建关键解释变量。[2]本文对是否使用互联网(internet)以及CFPS 中财务回答人关于互联网使用的五个问题(“使用互联网学习的频率”“使用互联网工作的频率”“使用互联网社交的频率”“使用互联网娱乐的频率”“进行互联网商业活动的频率”设定为q1、q2、q3、q4、q5,频率由低到高为0~5。)进行因子回归分析,获得关键解释变量对互联网使用程度“internet3”。

3.控制变量

家庭控制变量选取家庭总资产(fasset)、家庭收入(fincome)、家庭人口(fnumber);财务回答者控制层面选取其年龄(age)、年龄的平方(age2)、性别(gender)、受教育年限(years of education)、是否在业(work)、城乡变量(urban);年份y14,y16,y18 进行标识。

以上货币变量均进行CPI 调整,基年为2014,以此计算2016 年价格指数为103.428,2018 年的为107.290。

表1 描述性统计

三、模型设定与实证回归

(一)Logit- fe、Tobit- re 模型基准回归分析

1.面板数据logit 固定效应模型

(1)模型设定

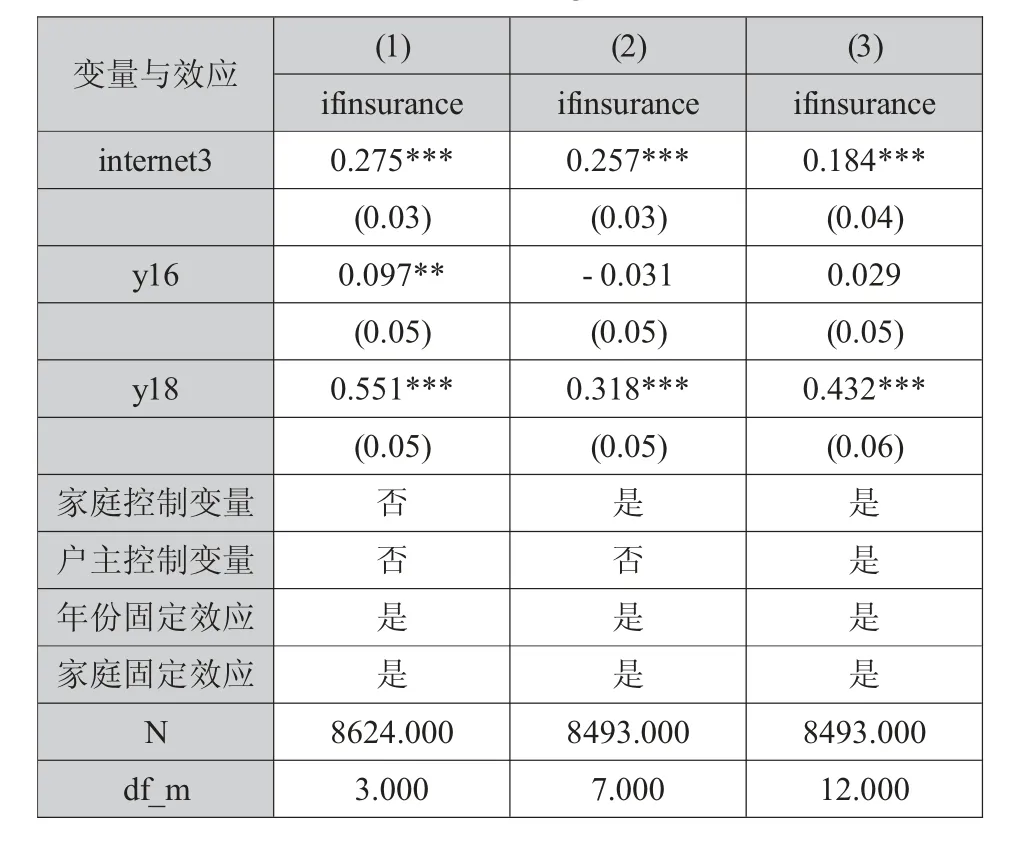

本文构建logit 固定效应模型,运用面板方法进行回归分析互联网使用程度对是否购买家庭保险的作用。

模型中被解释变量ifinsuranceit为虚拟变量,表示第i 家庭在t 年是否购买商业保险;主要解释变量internet3it为家庭户主互联网使用情况;Xit为控制变量,包括家庭层面以及户主层面的相关变量;yt为年份虚拟变量。

(2)回归结果

2.Tobit 面板回归

(1)模型设定

模型中被解释变量insuranceit表示第i 家庭在t年购买商业保险支出;主要解释变量internet3it为家庭户主互联网使用情况;Xit为控制变量,包括家庭层面以及户主层面相关变量;yt为年份虚拟变量。

(2)回归结果

表2 基准回归结果-logit 固定效应模型

(二)内生性问题

1.遗漏变量

人们对互联网使用程度受其自身能力以及不可观察偏好影响,产生遗漏变量问题,这部分遗漏变量可能会同时影响家庭互联网使用程度与家庭商业保险购买决策。本文在logit 回归中采用面板数据固定效应模型来减弱自身能力以及不可观察的偏好影响,即遗漏变量造成的内生性。由于Tobit 应用面板数据时仅能使用随机效应,那么考虑尝试使用工具变量进行回归分析,观察显著程度,针对工具变量的选择,或家庭、个人层面的控制变量产生更高要求,目前还未寻找到合适工具变量。

2.面板数据损耗

数据清洗后一共14086 户,缺失一年家庭为4479 户,占比31.80%;其中25.41%缺失第三年,14.30%缺失第二年,10.30%缺失第一年。缺失两年家庭为2996 户,占比21.27%,其中63.08%仅出现于第一年,17.69%仅存在于第二年,19.23%仅存在于第三年;三年齐全家庭为6611 户,占比46.93%。使用非平衡面板数据进行固定/随机效应回归(若有必要今后再进行attrion 性质分析检验)。

3.解释变量与被解释变量联立性误差

乍一看,家庭互联网使用程度与是否购买家庭保险及其支出之间并不存在联立性问题。但仍至少存在一种普遍疑惑:如果家庭想要购买商业保险或增加其支出,那么会不会因此加强互联网使用程度,进而产生连立性误差?笔者认为不会,从作用机制上看,所观测到“家庭是否购买保险或增加支出”这一事件发生并不会出现于加强互联网使用之前,故不存在联立性。真正作用于互联网使用程度的因素应当是“家庭想要购买保险”这一想法,与“家庭是否购买保险或增加支出”这一事件不能等同,人类产生想法与付诸实现仍存在大量的其他复杂作用环节与机制,本文研究不予考虑。

(三)稳健性检验与异质性回归

1.内生性处理

人们对互联网使用程度受其自身能力以及不可观察偏好影响,产生遗漏变量问题,这部分遗漏变量可能会同时影响家庭互联网使用程度与家庭商业保险购买决策,因而在Logit 基准面板回归采用面板数据固定效应模型来减弱内生性。

2.异质性分析

按照户主年龄层次、家庭城乡区别、低收入家庭对家庭进行分层分析。

(1)户主年龄层次

按照家庭户主年龄层次进行分类,16-44:青年,44-64:壮年,65-85:老年,并分别进行fe logit/re tobit 面板回归,发现不同年龄层次户主的家庭互联网使用程度对商业保险促进作用存在明显差异。

表4 户主年龄层次—是否购买保险

(2)城乡区别

按照家庭属于城镇、乡村来分类,并分别进行fe logit/re tobit 面板回归,发现在城镇、乡村家庭中,家庭互联网使用程度对于购买商业保险促进作用存在明显差异。

表5 户主年龄层次—购买保险金额

表6 城乡区别—是否购买保险

表7 城乡区别—购买保险金额

(3)低收入家庭区别

根据黄征学等(2021)的研方法,本文把低收入标准设定为中位数收入的30%,产生1085 家在观测中都为低收入家庭和9104 户其他家庭,并分别进行fe logit/re tobit 面板回归,发现存在明显差异。

四、假设分析与政策建议

(一)假设分析

第一,基准回归结果显示,家庭互联网的使用对于促进家庭商业保险购买有着显著促进作用,既提高了购买发生的概率,也提升了保险购买金额。

第二,异质性回归分析显示,家庭互联网使用对于家庭商业保险购买的促进作用在户主年龄层次、家庭城乡区别、低收入家庭方面存在异质性。其中,对青年或老年家庭、低收入家庭、农村家庭促进效果要更为强烈。

表8 城乡区别—是否购买保险

表9 城乡区别—购买保险金额

(二)政策建议

通过提升居民对互联网使用程度来促进缺乏保险意识、金融知识的低发展水平家庭购买商业保险,这对于我国商业保险的推广,提高我国保险密度,完善社会保障体系有着重要作用,也为进一步发展普惠金融、管控家庭金融风险、促进家庭幸福,提高我国全面发展水平作出了贡献。