机构交叉持股对企业创新投入的影响研究

2023-06-07王欣

王欣

[摘 要]随着机构交叉持股现象越来越多,交叉持股的机构投资者在公司治理和发展方面起到了行业协同作用。本文将视角聚焦在企业创新投入方面,基于2016年到2021年中国A股上市公司的数据,建立固定效应模型,对机构交叉持股对企业创新投入的影响进行实证分析。本文的结论为机构交叉持股促进了企业创新投入,并且国企类的公司促进作用明显,非国企类的公司并不能有效提升创新投入。基于结论,本文提出政府要关注非国企类公司的创新投入,机构投资者和公司要积极推动机构交叉持股,进而提升企业创新投入。

[关键词]机构投资者;交叉持股;企业创新投入;公司治理

[中图分类号]F27文献标志码:A

近年来,机构投资者在资本市场的重要性越来越高,随着持股比例的不断提升,机构投资者的运行模式也变得更加多元,其中有一种模式叫机构交叉持股,具体来说就是机构投资者在同一行业内持有多家公司,并且持股比例达到一定水平。交叉持股的机构投资者作为同行业不同公司的连接点和通道,能够有效地将信息和技术流通起来。由于持股比例较高,机构投资者的利益与公司的发展高度相关,机构大股东有动机去参与企业的决策,所以相比于普通的机构投资者,交叉持股的机构投资者在公司的治理和发展中发挥的作用会更大。

创新是我国深化改革和转型的重要原动力,寻找企业创新的影响因素是业界和学术界都十分关心的问题,其中企业创新投入是创新的重要前提条件,大力增加企业创新投入,最终将投入转换为成果是我国当前发展方式转型升级的主要着力点。大力支持企业创新,才能实现我国由制造强国到创新强国的目标,实现“中国制造2025”,并最终实现“两个一百年”奋斗目标。

因此,本文基于以上背景,探讨机构交叉持股在企业创新投入方面的影响。

1 文献综述

1.1 机构交叉持股

机构交叉持股相关的研究在最近几年比较多,但并没有形成统一的观点。He and Huang(2017)指出,机构交叉持股能够更好地整合行业资源,避免行业内的竞争,发挥协同作用,促进企业价值的提升。[1]Chen等(2018)通过实证分析,发现交叉持股的机构投资者所投资的企业在面临好的投资项目时,能够更容易地获取外部融资,机构投资者能够在这个过程中发挥外部监督的职能。Azar等(2018)则发现,同行业的企业会在机构交叉持股的作用下进行合谋,构建行业的壁垒,从而损害公司的长期发展。He等(2019)发现交叉持股的机构投资者可以更好地发挥外部监督职能,成为提高效率的一种好的方式。周泰云等(2021)采用2007年到2018年的中国A股上市公司数据,分析发现机构交叉持股通过缓解代理问题和促进行业间协同效用,有效地提升了企业价值。[2]邢菲等(2021)通过实证分析,指出机构交叉持股有助于减少委托代理问题,同时缓解企业的融资约束,进而降低企业避税程度。张亚涛(2022)指出交叉持股能够缓解代理问题,从而减小持现比例,同时通过缓解融资约束,也能降低公司的预防性现金持有。[3]

1.2 企业创新投入

企业创新早在20世纪就已经展开了研究和探索。Driva等(2000)调查发现,与企业创新有关的指标有六十多个。周黎安和罗凯(2005)通过实证研究,分析得出企业创新水平随着企业规模的扩大而扩大,这一促进作用在非国有企业上表现得更为明显。杨建君等(2009)指出,企业的创新绩效会随着企业的抗风险能力的提高而提高,企业会根据自身的抗风险能力选择创新项目。温军(2011)发现,保护中小投资者的利益能够使公司管理者把精力放在长远的发展规划上,从而更好地促進企业创新项目的开展和实施。李汇东等(2013)通过实证研究,得出企业融资会促进企业创新的结论,并且这一结论在内部融资和外部融资都适用。Bhattacharya等(2017)指出,企业的创新投入会受政策的不确定性而影响,政策的不确定性会损害风险高、周期长的创新项目开展,最终影响企业创新的绩效。王丹(2022)通过对2007年到2020年的中国A股上市公司实证分析,指出控股股东的股权质押对企业创新有明显的抑制作用,并且非国有企业的抑制作用更强。

基于对过往文献的梳理和分析,本文认为企业在被机构投资者交叉持股后,能够更好地整合行业资源,促进行业内要素流动,这对企业的创新项目开展是有促进作用的。因此,提出如下假设。

假设1:机构交叉持股可以促进企业创新投入。

假设2:机构交叉持股对国企和非国企的创新投入影响不同。

2 实证分析

2.1 样本选取和数据来源

本文采用2016年到2021年的中国A股市场的上市公司作为研究样本,并对研究样本做了一系列处理。首先剔除了金融类的上市公司、ST的上市公司和没有机构交叉持股的行业的所有上市公司,然后剔除了没有披露研发支出金额的上市公司样本,并剔除了2016年及之后的上市公司样本,最终的样本为2 030家公司的2016年到2021年的数据。

本文的数据全部来自CSMAR数据库和Wind数据库。

2.2 模型选取与变量说明

为了验证假设1,即机构交叉持股可以促进企业创新投入,本文建立如下的实证模型。

Innovationi,t=α+βIcrossi,t+γControli,t+Firmi+Yeart+ε

2.2.1 被解释变量

借鉴仁浩锋(2022)的做法,将研发投入作为企业创新投入的衡量方式。具体来说,用研发支出的金额占营业收入的比值(RDr)来表示,同时为了增强稳健性,本文还采取另一种方式,即研发人员数量占公司人员数量的比值(RDpr)。[4]

2.2.2 解释变量

借鉴邢斐等(2021)的做法,用机构交叉持股的虚拟变量(Icross)来充当解释变量。具体来说,在同一季度的同一行业中,如果有两家以上的公司被同一机构投资者持股,且持股比例均在5 %以上,那么说明这些公司存在机构交叉持股。采取5 %的依据则是国内的股权市场惯例,一般将其视为警示线。如果公司存在机构交叉持股,则取值为1,否则为0。

2.2.3 控制变量

参考张亚涛(2022)等相关研究的做法,本文选取了一系列控制变量,包括净资产收益率(Roe)、公司规模(Size)、公司负债率(Lev)、流动资产比(CA)、管理费用率(Mfee)、销售费用率(Sfee)、公司成长性(Growth)、流动比率(CR)、现金流量(CF)等。

2.2.4 其他

本文在公司和年份层面上引入了固定效应。

2.3 模型回归及结果分析

2.3.1 描述性统计

描述性统计的结果表明,研发支出占营业收入比例的均值达到了4.8 %,研发人员占比的均值则达到了15.83 %,标准差都比较大,说明不同公司的差异较大。机构交叉持股变量的均值为0.172,标准差为0.377,说明有17.2 %的公司存在机构交叉持股的现象,且不同公司交叉持股的差异比较大,而美国在2014年则有70 %左右的公司存在机构交叉持股(He等,2020),我国上市公司在这方面还有较大差距。

2.3.2 回归分析

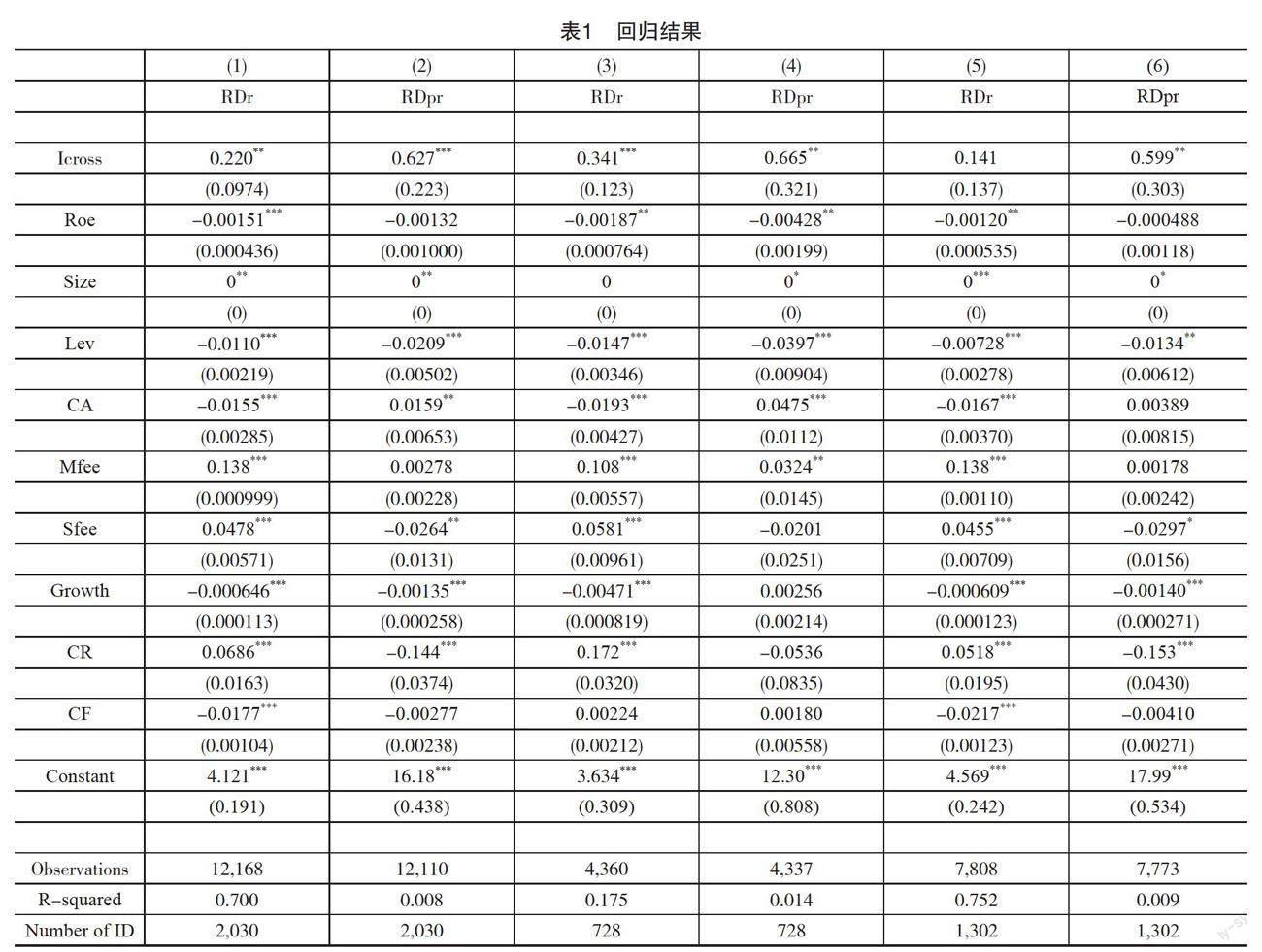

机構交叉持股对公司创新投入的回归结果如表1的(1)~(2)所示。

根据回归结果(1),可以看出机构交叉持股Icross的系数在5 %水平上显著为正,这表明机构交叉持股对公司的研发支出占比起到了促进作用,推动了公司的创新投入,支持了本文的假设。

将被解释变量替换为研发人员的占比后得到了结果(2),机构交叉持股Icross的系数在1 %水平上显著为正,支持了结果(1)得到的结论,即机构交叉持股促进了企业创新投入,模型较为稳健,本文的假设1得到了进一步验证。

2.3.3 异质性分析

为了验证假设2,即机构交叉持股对国企和非国企的创新投入影响不同,本文分别对两类公司分别分析,回归结果如表2的(3)~(6)所示。

(3)和(4)是国企类公司的回归结果,可以看出无论是以研发支出的占比还是以研发人员的占比来衡量企业创新投入,机构交叉持股都起到了显著的促进作用,创新投入在机构交叉持股的作用下得到了进一步的增加。(5)和(6)是非国企类公司的回归结果,当以研发支出的占比作为企业创新投入的衡量指标时,没有证据显示机构交叉持股促进了企业创新投入;当以研发人员占比为企业创新投入的衡量指标时,机构交叉持股则显著地促进了企业创新投入。这表明,当机构进行交叉持股后,促进了行业内相关公司的信息流通,在一定程度加快了人员流动,同时在

创新的前期阶段推动了企业扩大研发人员团队,但是非国企类公司与国企类公司在融资问题上面临着巨大的差距,非国企类公司融资难,行业的协同效用并不能有效转换为公司的研发投入,因此机构交叉持股能够提高研发人员占比,但并没有显著提高研发支出比例,有效验证了假设2。

4 结论与建议

4.1 结论

本文首先梳理了近年来关于机构交叉持股和企业创新投入方面的文献,然后基于2016年到2021年中国A股市场上市公司的数据,对机构交叉持股对企业创新投入的影响进行实证分析,最终得出如下结论:

4.1.1 机构交叉持股促进了企业创新投入

机构的交叉持股提升了企业的研发支出占比和研发人员占比,促进了企业创新投入。

4.1.2 机构交叉持股对国企的创新投入促进作用更大

机构交叉持股显著提升了国企的创新投入,但是在非国企的上市公司中,只有研发人员流动得到了改善,但是行业协同效用并不能转化为资金投入。

4.2 建议

本文的研究结论对政府、投资者和上市公司都有一定的启示。首先,政府应该鼓励机构投资者交叉持股,并且在非国企类公司的融资难问题上着力解决,将机构交叉持股的行业协同效用转化为实际的研发投入,并最终实现创新。其次,机构投资者应该提升持股比例,减少财务性投资,在交叉持股的过程中促进行业信息共享,发挥监督者职责,促进企业创新。最后,上市公司应积极接纳在行业内有交叉持股的机构投资者,并且积极分享和吸收信息,促进行业协同发展,在分享中共同创新。

参考文献

[1]He J,Huang J. Product market competition in a world of cross-ownership:evidence from institutional blockholdings[J]. Review of Financial Studies,2017,30(8):2674-2718.

[2]周泰云,邢斐,姚刚. 机构交叉持股对企业价值的影响[J]. 证券市场导报,2021(2):30-40.

[3]张亚涛. 机构投资者交叉持股与企业现金持有[J]. 华北金融,2022(5):53-63.

[4]任浩锋. 融资决策对企业创新水平的影响研究[D]. 长春:吉林大学,2022.