社会责任、技术创新与上市公司低碳发展

2023-05-30刘芮克

作者简介:刘芮克,重庆工商大学会计学院,硕士研究生,研究方向:企业社会责任与环境会计。

摘要:文章结合我国碳达峰、碳中和时代背景和“十四五”绿色发展要求,构建上市公司低碳发展指标,探讨履行社会责任、技术创新投入与上市公司低碳发展之间的关系,并从理论和实证的角度分析上市公司履行社会责任和进行技术创新对公司低碳发展的调节作用。研究发现:企业社会责任、科技创新与上市公司低碳发展显著正相关,同时两者具有协同效应。本文将企业社会责任、科技创新和上市公司低碳发展结合在一起,拓宽企业的研究视角,最后从企业管理和政府监管两个角度提出相关建议,为我国公司高质量低碳发展提供了有益参考。

关键词:社会责任 技术创新 低碳发

中图分类号:F270

一、引言

随着我国十四五规划纲要 “以碳强度控制为主、碳排放总量控制为辅”的提出,标志着我国将逐步进入“碳双控”的新发展阶段。在能源使用方面强调能源清洁低碳安全高效利用,推进工业、建筑、交通等领域低碳转型,并提出推进排污权、用能权、用水权、碳排放权市场化交易。然而,随着我国进一步推进构建资源节约——环境友好型社会和经济高质量可持续发展,部分公司出现技术落后、能耗过大、环境污染等问题。究其原因,许多公司社会责任和创新意识淡薄,在运营期间未能切实履行社会责任和投入足够资金进行技术开发。同时,公司技术创新和社会责任的投入无论是在通过报表将信息传递给利益相关者方面,还是在实际作用于公司生產运营方面都具有一定的滞后性。

自2012年党的十八大以来,长江经济带已经正式成为国家重点发展的战略区域,长江经济带上中下游城市群企业发展阶段具有显著差异性。本文从实证角度出发,选择我国长江经济带A股上市公司社会责任评分数据及财务数据为研究样本,探究公司社会责任、技术创新在低碳发展中的参与度,并从理论和实证的角度分析公司履行社会责任和进行技术创新对低碳发展的调节作用。

二、文献回顾

(一)关于社会责任

目前,关于企业社会责任的研究主要是针对企业当期或跨期绩效。大量研究结果表明,企业承担社会责任对企业绩效具有显著正向影响。企业承担社会责任与债务融资成本负相关,企业积极承担社会责任能促进债务融资成本的降低,改善融资环境,促进企业绩效的提升(苏武俊等,2020)[1]。企业社会责任与财务绩效之间存在着交互跨期影响,滞后一期的社会责任对当期财务绩效有显著正向影响(张兆国等,2013)[2]。在企业社会责任盛行的同时,通过协调企业活动和社会关注,创造共享价值的理念,可以为企业转变可持续发展的商业模式创造巨大的机遇。

(二)关于低碳发展

“低碳经济”一词由英国政府在2003年首次提出,为发展低碳经济奠定了理论基础。对于公司低碳发展,现有研究主要是构建碳绩效指标。张彩平、肖序(2011)利用投入产出法构建了碳强度、碳依赖度、碳暴露度和碳风险四个指标来衡量碳绩效[3]。麦海燕、麦海娟(2013)利用碳排放、碳足迹和碳中和三者的关系构建碳绩效评价体系,包含低碳水平偏离指数、低碳水平的可持续性、低碳能动性三个指标[4]。马艳琳(2013)将平衡记分卡的原理应用在碳绩效评价的过程中[5]。张雪花等(2015)以全碳排放核算为基础构建碳绩效评价体系,在碳绩效评价中加入了生物质资源潜在碳消耗和废弃物排放潜在碳消耗[6]。在张晶等(2017)的研究中,通过碳排放量与营业收入比值的相反数来衡量公司碳绩效[7]。张亚连等(2020)从投入和产出两个方面设计出碳绩效指标,为公司实现绿色发展提供参考[8]。

(三)文献综述

综上所述,对于公司低碳发展的研究主要集中在碳绩效指标构建上,对于基于碳绩效的公司低碳发展影响因素的研究较少,缺乏基于公司社会责任和技术创新对低碳发展影响的研究,对公司社会责任与技术创新的调节作用有所忽视。基于此,本文选取2013—2019年长江经济带A股上市公司为样本,实证检验公司社会责任和技术创新对低碳发展的调节作用,并提出相关对策建议。

二、理论分析与研究假设

(一)公司社会责任与低碳发展

金字塔模型、三重底线原则和利益相关者理论在理论基础方面明晰了企业承担社会责任的具体内容。根据Carroll(1991)建立的金字塔模型,将企业社会责任自下而上描述为包含经济、法律、伦理和慈善四个方面的金字塔型[9]。三重底线原则指出除实现生产和分配方面的经济目标以外,企业还需要遵循法律、社会习俗和文化有选择地参与文化和政治生活,并对自身所处的环境负责。该原则认为企业的高质量发展取决于企业盈利、社会责任及环境责任三个方面。利益相关者理论认为企业的本质是各利益相关者缔结的“一组契约”,所以企业的发展是多个利益相关者投入的结果,并同时对这些利益相关者产生影响。因此,企业在追求股东利益最大化的过程中,也需要关注所有利益相关者的需求。基于以上理论,本文将企业社会责任定义为,企业在履行基本经济责任、实现生产经营目标的过程中,应对其利益相关者履行的责任,其中利益相关者包括所有在企业活动中涉及到的利益群体,如:股东、消费者、员工、政府等。

基于对社会责任的定义,结合自愿信息披露理论,上市公司为了防止利益相关者的逆向选择,更倾向于提高环境绩效并披露更多的环境信息。公司积极履行环境责任有利于促进碳排放的减少。根据信息传递理论,公司承担社会责任可以向利益相关者传递良好的信号,赢得利益相关者的信赖。公司积极披露环境绩效等信息有利于树立良好的公司形象,从而获得较佳的声誉资源。所以,上市公司积极承担社会责任可以在有效控制碳排放同时提高公司的外部竞争优势,实现低碳发展。但无论是公司履行社会责任优化生产减少碳排放,还是信息传递影响投资者行为进而影响企业发展,都具有一定的滞后性。基于此本文提出假设H1:

H1:社会责任与公司低碳发展呈正相关关系且影响具有滞后性。

(二)公司技术创新与低碳发展

在绿色经济的大环境下,无论是日益激烈的市场竞争引起消费者对绿色概念的关注,还是政府、投资者等利益相关者对公司低碳环保等绿色指标关注度的逐渐增加,都要求公司不断进行技术创新。反之,公司对生产工艺、产品包装以及排污处理等流程的技术创新,有利于降低企业的碳排放。根据熊彼特创新理论,创新代表公司生产要素重组以形成更高的价值。同时,根据资源观理论,公司资源构成公司之间的差异基础,公司加大创新投入,一方面其成果会加强公司获取其他优质资源的能力;另一方面技术创新是公司拥有的珍贵资源和能力,两者共同建立了公司的行业优势(潘佳等,2014)[10],公司收益提高的同时实现碳排放的降低,进一步提高公司碳绩效。所以,技术创新投入对公司低碳发展有正向促进作用,技术创新投入到形成创新成果,以及创新成果运用到企业生产是一个漫长的过程,本文认为此正向促进作用也是滞后的。基于此本文提出假设H2:

H2:技术创新与公司低碳发展呈正相关关系且影响具有滞后性。

(三)公司社会责任、技术创新与低碳发展

根据朱乃平等(2014)[11]的实证研究,公司技术创新投入和积极承担社会责任能够直接促进企业的长期财务绩效,且两者相互增强各自对长期财务绩效的促进作用。公司在承担社会责任上的投入,往往会在各个方面促进生产流程上的技术创新或产品服务的技术创新。公司通过技术创新满足利益相关者的需要,降低生产耗费,设计环保产品等行为,一定程度上保护了各利益相关者的利益,促进了企业社会责任的履行。所以,要实现公司低碳发展,应综合考虑社会责任承担和技术创新投入。基于此本文提出假设H3:

H3:公司承担社会责任和技术创新投入与低碳发展呈正相关关系,且彼此增强对低碳发展的促进作用具有滞后性。

三、样本选择与模型构建

(一)样本选择

本文采用中国长江经济带A股上市公司2013—2019年相关数据作为分析样本。2013年以后长江经济带正式成为国家重点发展战略区域,本文采用2013年及之后的相关数据。其中,企业社会责任评分数据来自于和讯网上市公司社会责任报告,公司财务数据来自国泰安数据库(CSMAR)。为避免相关数据的无效性,本文对原始数据进行了以下筛选:①剔除了金融、保险类上市公司及ST、*ST 公司数据;②剔除了部分财务数据缺失的公司。为规避异常值的影响保证研究的有效性和稳健性,本文对所有连续变量在首尾两端进行了1%水平的Winsorize处理。经过处理,共获得496个有效观测样本。

(二)变量定义

1.被解釋变量。低碳发展(LD)。本文采用碳绩效来衡量公司的低碳发展程度。首先本文参考付允等(2008)低碳发展定义为以经济社会健康、平稳绿色发展的前提之下最大程度地减少温室气体的排放[12]。将碳绩效定义为上市公司通过控制和减少碳基能源消耗等一系列改善环境质量的行为以实现绿色和低碳高质量发展的结果。管亚梅等(2018)研究指出《排污费征收使用管理条例》和新《环境保护法》针对公司污染物和排污行为的具体分类和收费具有科学性和合理性,因此可以用单位排污费来表示公司的低碳绩效水平[13]。结合碳绩效定义和文献整理,本文采用公司单位排污费的营业收入取自然对数来衡量企业碳绩效水平。

2.解释变量。①企业社会责任(CSR)。根据现有文献整理,研究学者主要采用上市公司每股社会贡献值、润灵环球企业社会责任评级、和讯网上市公司社会责任报告等方法评估企业社会责任。和讯网上市公司社会责任报告专业评测体系从股东责任,员工责任,供应商、客户和消费者权益责任,环境责任和社会责任五项考察,并根据不同行业设置不同的权重比例。在考虑研究成熟性和稳定性基础上,本文采用和讯网披露的上市公司社会责任报告进行企业社会责任评分,分值越高,表明社会责任履行程度越高。②技术创新(R&D)。技术创新经费是评价企业科技创新投入的重要指标,通常分为绝对投入(如总R&D支出) 和相对投入(如R&D密度) 。为了便于比较和分析,本文采用技术创新经费密度对上市公司技术创新投入进行测量,创新经费投入密度越大,表明公司创新重视度越高。

3.控制变量。参照国内外过往已有研究,本文为控制其他因素对公司低碳发展的影响,选取的控制变量为企业规模(SIZE)、资产负债率(LEV)、盈利能力(ROA)、产权性质(SOE)、净资产收益率(ROE)、成长性(GRO)、现金能力(CASH)、股权集中度(TOPTEN)、年份(YEAR)和企业污染(ENV)。变量选取情况如表 1所示。

(三)模型构建

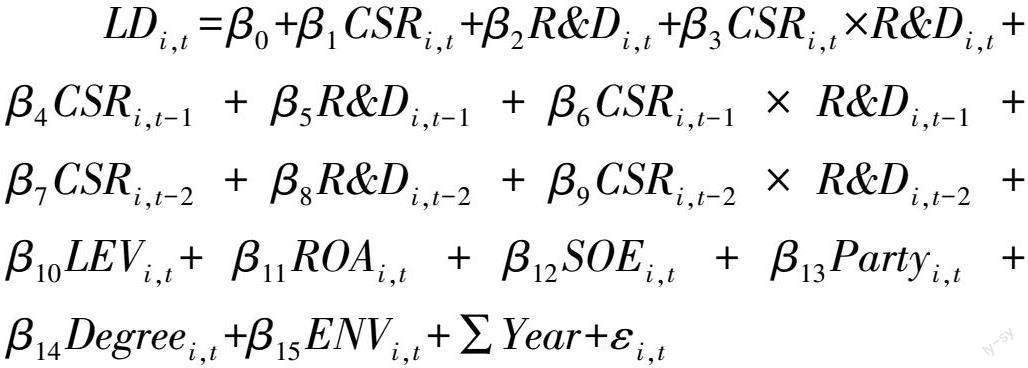

为了假设社会责任和技术创新对低碳发展调节作用及其滞后性,本文构建如下分布滞后模型:

其中:被解释变量LD为上市公司低碳发展水平,解释变量CSR是公司的社会责任评分,S&D是公司技术创新投入。重点考察解释变量CSR和S&D及其滞后期的系数,结合假设社会责任和技术创新对低碳发展有正向影响,我们预测系数均为正。此外,交乘项的系数表明了社会责任和技术创新的协同作用,预计该系数为正。对于滞后期的选择,结合样本区间考虑到滞后期对样本自由度的影响,本文确定将滞后项滞后两期进行研究。

四、实证结果与分析

(一)描述性统计

主要变量的描述性统计特征如表2所示,具体包括变量的均值、标准差、最小值以及最大值。在全部496个观测样本中,公司低碳发展的均值为0.478,标准差为1.240,最小值为0.004,最大值为8.325,这说明长江经济带样本公司低碳发展水平普遍偏低,同时样本间差异大,存在较大调整空间。社会责任水平的均值为23.15,标准差为15.68,最小值为-3.19,最大值为75.15,说明样本公司在履行社会责任方面存在较大差异,需要加强对社会责任的重视程度。技术创新投入均值为2.817%,最小值为0.05%,最大值为9.58%,标准差为2.079,说明样本公司创新投入存在显著差异。控制变量中公司规模标准差为1.173,说明长江经济带上市公司规模差距较大。公司杠杆均值为0.437,说明样本公司资本结构总体比较健康,但最大值为0.909说明有些公司接近资不抵债,发展能力堪忧。此外,样本公司前十大股东持股比例均值为55.78%,说明长江经济带样本公司股权集中度相对较高。

(二)回归分析

针对本文的非平衡面板数据,对模型进行随机效应回归和固定效应回归,经过Hausman 检验,本文采用固定效应模型进行分析。

回归结果如表3所示。首先,在回归结果中,社会责任对公司低碳发展的影响在当期(β=0.023,P<0.05)和滞后一期(β=0.027,P<0.01)显著为正。说明公司履行社会责任对当期和滞后一期的公司低碳发展有显著正向影响。与预期相符,假设H1成立,社会责任与公司低碳发展呈正相关关系且影响具有滞后性。

当期技术创新系数为0.064,在10%的水平上为正,说明技术创新对当期公司低碳发展的促进作用比较有限,但技术创新滞后一期系数为0.099,在5%的水平上显著为正。结果表明技术创新投入对公司低碳发展有正向影响且滞后效应明显,与假设H2相符,即技术创新与公司低碳发展呈正相关关系且影响具有滞后性。

在相关交乘项中,当期交互项仅在10%水平为正,说明技术创新与社会责任当期交互作用有限。滞后一期的交互项在5%水平上显著为正,说明滞后一期的技术创新对滞后一期的社会责任与公司低碳发展能力的正相关关系有正向调节作用,假设H3得以证明,即公司承担社会责任和技术创新投入具有协同效应且该效应具有滞后性。

盈利能力强、现金流充足、营业收入增长越快的公司其低碳发展前景越好,对重污染行业来说低碳发展的空间更大。综合以上结论,公司社会责任和技术创新均对低碳发展具有滞后效应的正向影响,且两者在滞后期具有协同效应。本文假设通过检验。

(三)稳健性检验

为了检验本文实证分析的稳健性,本文采用替换变量的方式进行稳定性检验,同样采用固定效应模型进行回归。企业研发投入的绝对金额在一定程度上反映了企业对科技创新的投入。因此本文将科技创新变量替换为研发投入金额,同时用企业社会责任评级作为社会责任指标,作上述变换后重新检验发现这些变换并不影响本文的基本结论。

五、进一步分析

长江经济带包括11个省市,是我国创新驱动发展战略重点实施区域,其经济发展程度从西到东依次递增,呈较明显的梯度差距。为进一步研究经济体量及经济活跃程度对成本粘性与企业可持续发展能力关系,以及技术创新投入调节作用的影响,本文将长江经济带划分为3个城市群。位于东部经济体量最大,最具技术、资金、人才优势的上海、江苏、浙江、安徽划分为长三角经济圈;位于中部衔接东西部的湖北、湖南、江西划分为中三角经济圈;位于西部,具有資源、劳动力和政策优势的四川、重庆、云南、贵州划分为成渝滇黔经济圈。依次对三个经济圈进行固定效应回归,回归结果如表4所示。

1.中三角经济圈回归结果分析。公司社会责任在当期(β=0.02,P<0.05)和滞后一期(β=0.007,P<0.01)与低碳发展水平显著正相关,技术创新在滞后一期(β=0.045,P<0.05)和低碳发展水平显著正相关,且社会责任和技术创新交互项在滞后一期(β=0.01,P<0.05)与低碳发展水平显著正相关,和原假设基本相同。因此,在中三角经济圈公司社会责任和技术创新能彼此增强对低碳发展的促进作用,该作用具有滞后性。

2.长三角经济圈回归结果分析。公司社会责任在当期(β=0.036,P<0.01)和滞后一期(β=0.028,P<0.01)与低碳发展水平显著正相关。技术创新在当期(β=0.081,P<0.05)和滞后一期(β=0.164,P<0.01)和低碳发展水平显著正相关。社会责任和技术创新交互项在当期(β=0.007,P<0.01)和滞后一期(β=0.007,P<0.01)均与低碳发展水平显著正相关,不仅支持原假设,而且相较于总回归其显著性更强。首先,长三角地区经济环境更发达更活跃,市场关注度高,对公司的活动反应迅速;其次,公司低碳发展理念领先,技术创新起步早、时间长处于创新红利阶段,创新收益快,所以长三角经济圈公司社会责任和技术创新对低碳发展的促进作用更明显。

3.成渝滇黔经济圈的回归结果分析。社会责任仅在滞后期(β=0.021,P<0.01)与低碳发展水平显著正相关,与假设相符。但技术创新投入的促进作用不够显著,说明在成渝滇黔经济圈,公司履行社会责任积极性不高,不够重视技术创新投入或创新投入还未取得较好成果;资本市场不够活跃,投资者对公司履行社会责任等行为反应较慢。因此,在成渝滇黔经济圈技术创新与低碳发展尚未有显著促进关系,社会责任促进效用具有滞后性与假设H1相符,技术创新与社会责任不具有协同效应。

六、结论与启示

通过理论分析和实证检验,本文研究结果为,①公司履行社会责任对低碳发展能力存在显著的正向影响。公司积极履行环境责任有利于促进碳排放的减少;公司承担社会责任可以向利益相关者传递良好的信号,有利于树立良好的公司形象从而获得较佳的声誉资源。所以上市公司积极承担社会责任可以有效控制碳排放,提高公司的外部竞争优势,实现低碳发展。同时,无论是公司履行社会责任优化生产减少碳排放,还是信息传递影响投资者行为进而影响企业发展,都具有一定的滞后性;②公司技术创新能够正向促进公司低碳发展。无论是从消费者多样化、绿色化的需求还是公司供给侧结构性改革的角度来看,企业要实现低碳发展离不开在技术创新的投入。企业积累的创新技术会直接优化公司运作及生产,从而有更强的低碳发展能力。此外,从技术创新投入到形成创新成果,以及创新成果运用到企业是一个漫长的过程,所以其正向促进作用也是滞后的;③公司社会责任、技术创新彼此调节各自对公司低碳发展的促进作用,即两者具有协同效应。公司更积极地履行社会责任会增强技术创新对低碳发展水平的正向作用,同时积极参与技术创新也会增强公司履行社会责任对低碳发展水平的促进作用。首先,两者均向利益相关者传递积极的信号,为公司创造良好声誉;其次,公司在承担社会责任上的投入往往会在各个方面促进技术创新,公司技术创新的一些行为和成果在一定程度上促进了社会责任的履行。

基于上述结论,本文针对如何提高公司低碳发展提出建议。从公司经营管理角度开看,首先,公司经营管理者应该正视并主动履行社会责任,社会责任不仅是社会公众对公司的要求,也是公司提高自身可持续发展能力實现低碳发展的必要条件;其次,公司经营管理者需要更加重视技术创新方面的投入,提高技术创新能力不仅能提高公司经营效率和产品质量,也能巩固和提高公司的形象。从政府监管角度来看,实施创新驱动发展战略鼓励公司技术创新的同时,要完善和规范公司社会责任信息披露制度。鼓励公司提高技术创新能力和积极履行社会责任,从战略决策到规章制度对社会责任和技术创新进行整合,以提高公司乃至行业的社会低碳发展水平。

参考文献:

[1]苏武俊,晏青.债务融资成本、社会责任与企业绩效——基于我国A股上市公司的实证研究[J].南方金融, 2020 (10): 13-27.

[2]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究, 2013.(8): 32-39.

[3]张彩平,肖序.企业碳绩效指标体系[J].系统工程,2011,29(11):71-77.

[4]麦海燕,麦海娟.企业低碳水平的动态绩效评价[J].财务与会计,2013(1):26-27.

[5]马艳琳,陈进.企业碳绩效考评框架构建研究——基于平衡计分卡视角[J].金融经济,2013,368(4):129-131.

[6]张雪花,李响,叶文虎,等.“全碳排”核算与碳绩效评价方法研究[J].北京大学学报(自然科学版),2015,51(4):639-646.

[7]张晶. 低碳约束下碳信息披露、碳绩效对财务绩效的影响研究[D].江苏大学,2017.

[8]张亚连,刘巧.企业碳绩效指标体系构建及测算[J].统计与决策,2020,36(12):166-169.

[9]Carroll Archie B. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[J]. Carroll Archie B,1991,34(4):39-48.

Carroll Archie B. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[J]. Business Horizons,1991,34(4):39-48.

[10]潘佳,刘益,王良.企业技术创新与企业社会绩效关系实证研究——基于国有企业和民营企业的分类样本[J].科技进步与对策, 2014,31(13): 73-77.

[11]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究, 2014(2): 57-63.

[12]付允,马永欢,刘怡君等.低碳经济的发展模式研究[J].中国人口·资源与环境,2008,103(3):14-19.

[13]管亚梅,赵瑞.产权性质、环境管制与企业碳绩效[J].中国注册会计师,2018,233(10):56-61.

责任编辑:田国双