客户集中度、融资约束与企业避税

2023-05-30朱荣饶静李竹

朱荣 饶静 李竹

【摘 要】 研究企业避税行为的影响因素是近年来学术界和理论界关注的重要话题。文章以2007—2020年上市公司为样本,系统分析了客户集中度对企业避税的影响。研究发现:(1)客户集中度越高,避税程度越高;(2)客户集中度通过加剧融资约束,进而促进企业避税;(3)管理层持股会削弱客户集中度与企业避税之间的正相关关系。研究结论不仅丰富了客户集中度经济后果的研究,而且为规范企业避税行为提供了经验参考。

【关键词】 客户集中度; 融资约束; 企业避税

【中图分类号】 F274;F275;F812 【文献标识码】 A 【文章编号】 1004-5937(2023)03-0027-07

一、引言

避税是企业减轻税收负担的行为。已有研究主要考察税收监管强度[ 1 ]、政策环境[ 2 ]、股权激励[ 3 ]、高管特质[ 4 ]、公司治理[ 5 ]等因素对企业避税行为的影响,但鲜有文献研究客户对企业避税行为的影响。

大客户作为企业重要的外部利益相关者,会对企业的战略变革和经营状况产生重要影响。一方面,较高的客户集中度能使企业与客户之间达成更深层次的合作,给企业带来稳定的销量和收入,双方之间的信息更加透明,促进企业资源整合,降低成本[ 6 ],增强企业获得银行贷款的能力[ 7 ],使得企业的供应链更加稳定;另一方面,较高的客户集中度可能给企业带来更大的经营风险[ 8 ],企业为了稳定与大客户的关系,会投入大量的专项资产,导致议价能力降低,更容易面临资金困难。因此,为了预防较高客户集中度带来的现金流困境,企业有动机进行避税以提高现金持有水平。那么,客户集中度是否会影响企业的避税行为?其作用机制是什么?在不同程度的管理层持股下,客户集中度对企业避税的影响又会发生怎样的变化?对这些问题进行研究,无疑可以为我国企业平衡客户集中度提供经验借鉴,为进一步规范企业避税提供实证支撑。

基于此,本文以2007—2020年我国上市公司为样本,系统分析了客户集中度对企业避税的影响,厘清其作用机制,同时探讨管理层持股对客户集中度与企业避税的调节作用。本文可能的研究贡献在于:第一,从企业客户层面揭示了客户集中度对避税的影响,丰富了避税在客户研究这一领域的文献。第二,通过建立中介效应模型,分析客户集中度、融资约束和避税三者之间的关系,厘清了客户集中度对企业避税的作用机制。第三,从公司内部治理的角度出发,研究管理层持股对客户集中度和企业避税的调节效应。

二、理论基础和研究假設

(一)客户集中度与企业避税

客户集中对企业来说是一把双刃剑。客户集中度对企业避税行为将产生下列影响:第一,较高的客户集中度会降低企业运营资金管理效率[ 9 ]。为了维护与重要客户的良好合作关系,企业会利用更多资金如投入大量的专用性资产、对特定关系的投资。如果客户破产或者转而与其他企业合作,企业对特定关系的投资将立即失去价值,还可能产生大量无法收回的债权,企业的未来收益也会因为重要客户的流失而大大减少[ 10 ]。因此,客户集中度较高的企业为了对冲现金流风险,更有动机进行避税。第二,客户集中度较高的企业对大客户的依赖程度更高,大客户往往利用其议价能力迫使企业降低销售价格,提供更多的商业信用[ 11 ]。另外,大客户为了降低库存水平,防止货物堆积产生更多的成本,更倾向于频繁地以较小的数量交付。这些不利的协议降低了公司的盈利空间,并将流动性风险转移给企业,导致企业的盈利能力下降,严重影响企业当期和未来的现金流。因此,企业有动机通过避税来减少现金流流出。第三,大客户为了确保与企业持续地正常合作,倾向于选择财务状况良好的公司进行交易,企业为了稳定大客户的合作意向,会保持较高的现金流水平,向大客户展示良好的财务能力。因此,企业有动力通过避税来获得额外的现金持有,从而显示企业的财务健康状况。基于以上分析,客户集中度较高的企业面临较高的现金流风险,为了预防企业的资金流断裂,其更愿意持有高水平的现金。由于避税可以达到增加现金持有、缓解融资约束的目的,因此公司可能会通过避税来筹集更多资金。基于此,本文提出假设1:

假设1:在其他条件不变的情况下,客户集中度越高,企业的避税程度越高。

(二)客户集中度、融资约束与企业避税

客户集中度较高的企业会影响融资约束水平,进而影响企业避税行为,主要理由如下:首先,企业为了维护与重要客户的良好合作关系,会投入大量的专用性资产,造成企业的现金流降低,部分现金流转变成资产,降低了企业的变现能力,加剧了企业的融资约束程度。其次,如果大客户破产或者转向与其他企业合作,企业可能产生大量无法收回的债权,并且未来销售收入也会大幅减少,此时大客户的流失会影响企业股票价格,从而影响企业股权融资。再次,银行综合考虑企业的财务状况后,可能会提高企业贷款条件,缩短企业贷款期限,大客户的流失使企业在股权融资和银行贷款方面更加困难,加剧了企业的融资约束程度。最后,较高客户集中度的企业在与主要客户谈判中处于被动地位,议价能力较低,企业被迫提供更多的商业信用[ 11 ],严重影响企业当期和未来现金流,使企业自身的利润率和业绩有所降低,加剧了企业的融资约束。避税行为可以增加公司的净现金流入,缓解融资约束,所以企业为了缓解较高客户集中度带来的潜在的现金流压力和融资约束困境,有很大动机进行避税。基于以上分析,本文提出假设2:

假设2:在其他条件不变的情况下,客户集中度通过加剧融资约束,增加企业的避税程度。

(三)客户集中度、管理层持股与企业避税

基于委托代理理论,管理层与股东之间存在代理冲突,管理层有可能为了自身利益而违背股东利益进行避税。越来越多的研究表明避税会增加企业内部代理成本和债务融资成本[ 12 ],加剧信息不对称程度[ 13 ],增加股价崩盘风险[ 14 ]等。股东为了整体利益,有动机采取行动来降低管理层因为私利而进行违规避税的行为。

管理层持股作为降低上市公司代理冲突的内部激励机制,通过增加持股比例将自身利益与企业价值相关联[ 15 ],是趋同管理者和股东利益最直接、最有效的方法,有利于克服管理者短视行为,能有效抑制管理层的避税行为。基于此,本文提出假设3:

假设3:在其他条件不变的情况下,管理层持股会弱化客户集中度与企业避税之间的正相关关系。

三、研究设计

(一)数据来源

本文以2007—2020年A股上市公司为研究样本,并对数据进行如下筛选:(1)剔除金融行业相关数据;(2)剔除ST样本;(3)剔除关键变量缺失的样本。经过上述处理,最终得到12 151个观测值。为控制极端值的影响,本文对所有连续变量在前后1%的水平上进行Winsorize处理。本文数据均来自CSMAR数据库。

(二)变量定义

1.客户集中度(Customer)

借鉴王丹等[ 16 ]的相关研究,采用企业向前五名主要客户销售额占年度销售总额比例表示客户集中度。该指标越大,说明公司的客户集中程度越高。

2.企业避税(Btd,Ddbtd)

本文采用税会差异(Btd)来刻画企业的避税程度。具体而言,Btd等于(税前会计利润-应纳税所得额)/期末总资产。应纳税所得额=当期所得税费用/名义所得税率。Btd越大,意味着会计利润与应纳税所得额的差异越大,从而企业避税的可能性越大。此外,借鉴Desai and Dharmapala[ 17 ]衡量避税的方法,使用扣除应计利润影响之后的税会差异(Ddbtd)来刻画企业的避税程度。

3.融资约束(Kz)

借鉴Kaplan and Zingales[ 18 ]等的相关研究,采用经营性净现金流/上期末总资产、现金股利/上期末总资产、现金持有/上期末总资产、资产负债率及公司成长性五个指标,并运用排序逻辑回归构建衡量融资约束的Kz指数,Kz数值越大,融资约束越严重。

4.管理层持股(Cge)

管理层持股数量占总股数量的比例。

参考已有文献,本文加入了公司规模、上市年限、资产负债率等控制变量,具体变量定义如表1。

(三)实证模型

为了检验假设1,本文构建计量模型(1):

Btdi,t/Ddbtdi,t=?琢0 + ?琢1Customeri,t +∑?茁i+1Controlsi,t +

Year+Ind+?着i,t (1)

根据前文的理论分析,如果较高的客户集中度促进企业的避税,Customeri,t的系数?琢1应该显著为正。

为了检验假设2,本文构建计量模型(2)—模型(4):

Btdi,t/Ddbtdi,t=?琢0 + ?琢1Customeri,t +∑?茁i+1Controlsi,t +

Year+Ind+?着i,t (2)

Kzi,t=?琢0 + ?茁1Customeri,t+∑?茁i+1Controlsi,t +Year+Ind+

?着i,t (3)

Btdi,t/Ddbtdi,t=?琢0+?酌1Customeri,t+?酌2Kzi,t+∑?茁i+1Controlsi,t+

Year+Ind+?着i,t (4)

根据温忠麟中介效应三步法检验分析,在上述三个模型中,如果模型(2)中?琢1显著则说明企业客户集中度会对避税产生显著影响;模型(3)中?茁1显著则表明企业客户集中度会对融资约束产生显著影响;若模型(4)中?酌1不显著且?酌2显著,说明融资约束存在完全中介效应,?酌1和?酌2都显著则存在部分中介效应。其中,Controls表示控制變量集。

四、实证结果与分析

(一)描述性统计

表2报告了所有变量的描述性统计,结果表明:样本公司在考察期间内Btd最大值是0.152,最小值是-0.137,平均值是-0.001,标准差是0.024;Ddbtd最大值是0.122,最小值是-0.141,平均值是-0.002,标准差是0.024,表明中国上市公司存在不同程度的避税行为。Customer最大值是0.946,最小值是0.012,平均值是0.290,标准差为0.208,说明我国上市公司客户集中度存在差异且分布合理。Kz最大值是4.642,最小值是-6.312,平均值是0.271,标准差是2.071,表明当前我国企业存在不同程度融资困境。

(二)回归结果分析

1.客户集中度与企业避税

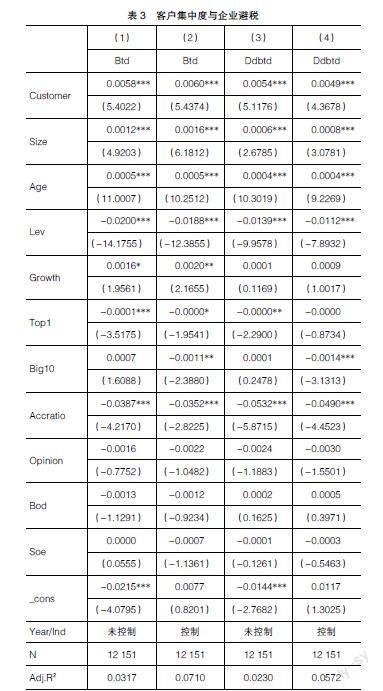

表3为企业客户集中度与避税的主效应检验结果,列(1)、列(2)是Customer与Btd的回归结果。在列(1)加入了其他控制变量,但未控制年度和行业,Customer和Btd在1%的水平上显著正相关;列(2)加入了其他控制变量,并控制了年度和行业,Customer和Btd仍在1%的水平上显著正相关。表3的列(3)、列(4)是Customer与Ddbtd的回归检验结果。同样的,在列(3)加入了其他控制变量,但未控制年度和行业,Customer和Ddbtd在1%的水平上显著正相关;列(4)加入了其他控制变量,并控制了年度和行业,Customer和Ddbtd仍在1%的水平上显著正相关。回归结果说明,企业客户集中度越高,避税程度越高,验证了假设1。

2.客户集中度、融资约束与企业避税

为了检验融资约束在客户集中度与企业避税之间的中介作用,本文进行了逐步回归,结果如表4所示。列(1)Customer与Btd在1%的水平上显著正相关;列(2)的结果显示Customer与Kz在1%的水平上显著正相关,说明企业的客户集中度越高,其面临的融资约束程度越高。列(3)检验客户集中度对避税是否受融资约束的影响作用,加入融资约束作为中介变量后,Customer与Btd在1%的水平上显著正相关,Kz与Btd在1%的水平上显著正相关,根据中介检验标准,表明融资约束在客户集中度与避税之间发挥了部分中介作用,验证了假设2。列(4)Customer与Ddbtd在1%的水平上显著正相关,列(5)Customer与Kz在1%的水平上显著正相关,列(6)加入融资约束作为中介变量后,Customer与Ddbtd在1%的水平上显著正相关,Kz与Ddbtd在5%的水平上显著正相关,说明融资约束在客户集中度与避税之间发挥了部分中介作用,同样验证了假设2。

3.客户集中度、管理层持股与企业避税

表5报告了管理层持股对客户集中度和企业避税的调节效应检验结果。列(1)Customer与Btd在1%的水平上显著正相关,说明客户集中度加剧了企业避税程度。在考虑管理层持股的调节作用后,列(3)CustomerCge(管理层持股和客户集中度的交互项)与Btd在1%的水平上显著负相关,说明管理层持股能显著削弱客户集中度对企业避税的促进作用,验证了假设3。列(4)Customer与Ddbtd在1%的水平上显著正相关,列(6)CustomerCge与Ddbtd在1%的水平上显著负相关,说明管理层持股能显著削弱客户集中度对企业避税的促进作用,同样验证了假设3。

(三)稳健性检验

为进一步保证研究结论的稳健性,本文进行了如下稳健性测试:首先,选取第一大主要客户销售额占年度销售总额比例代替Customer重新进行模型(1)回归;其次,客户集中度对避税的影响可能存在滞后效应,也可能有内生性问题,为了消除上述两个问题对结论的影响,本文将客户集中度滞后一期处理进行回归;再次,选取名义所得税率与实际税率之差的五年平均值来衡量企业的避税程度重新进行模型(1)回归;最后,考虑到行业差异可能对本文研究结论造成影响,选取行业中占主导地位的制造业样本进行稳健性检验。以上稳健性测试结果与前文保持一致。限于篇幅,未列出检验结果。

五、研究结论与建议

客户作为企业的重要经济来源,关系到企业当期和未来的生产销售计划、资金周转率和战略发展,在很大程度上影响公司的避税。本文选取2007—2020年我国上市公司作为研究对象,考察企业客户集中度对避税的影响。研究发现:首先,客户集中度越高的企业,避税程度越高;其次,客户集中度通过加剧融资约束,进而促进企业避税;最后,管理层持股会削弱客户集中度与企业避税之间的正相关关系。本文的研究结论不仅丰富了客户集中度经济后果的研究,而且为规范企业避税行为提供了经验参考。

根据研究结论,本文提出如下建议:(1)尽管税务筹划是企业合法的税收管理措施,但企业有可能过度避税损害国家利益,因此有关部门应加强对企业纳税行为的监督,特别是加强对客户依赖度高的企业纳税行为的监督。(2)客户依赖是企业陷入财务困境和进行避税的重要诱因,企业应该充分权衡利弊,建立良好的客户关系,不过分依赖大客户。(3)企业可以通过增加管理层持股来缓冲客户集中度过高引起的管理层的避税行为。

【参考文献】

[1] 江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013(5):152-160.

[2] 陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016(5):151-163.

[3] 吕伟,李明辉.高管激励、监管风险与公司税负:基于制造业上市公司的实证研究[J].山西财经大学学报,2012(5):71-78.

[4] 文雯,张晓亮,宋建波.学者型CEO能否抑制企业税收规避[J].山西财经大学学报,2019(6):110-124.

[5] 丁锐,徐高双.强制内部控制审计和企业避税[J].会计之友,2021(9):26-32.

[6] 王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J].审计研究,2014(6):72-82.

[7] 王迪,刘祖基,赵泽朋.供应链关系与银行借款:基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49.

[8] 陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29.

[9] 程昔武,程煒,纪纲.客户集中度、市场竞争与营运资金管理效率[J].会计之友,2020(7):45-51.

[10] DHALIWAL D,JUDD J S,SERFLING M,et al.Customer concentration risk and the cost of equity capital[J].Journal of Accounting and Economics,2016,61(1):23-48.

[11] 陈正林.客户集中、行业竞争与商业信用[J].会计研究,2017(11):79-86.

[12] 叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014(9):158-176.

[13] BALAKRISHNAN K,BLOUIN J,GUAY W.Does tax aggressiveness reduce corporate transparency [R].Working Paper,2012.

[14] KIM J B,LI Y,ZHANG L.Corporate tax avoidance and stock price crash risk:firm-level analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[15] 王晗,陈传明,张曼丽,等.管理层持股如何影响关联交易[J].中国经济问题,2016(5):125-136.

[16] 王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020(1):110-125.

[17] DESAI M A,DHARMAPALA D.Corporate tax avoidance and high-powered incentives [J].Journal of Financial Economics,2006,79(1):145-179.

[18] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints[J].Quarterly Journal of Economics,1997,112(1):169-215.