两职合一与董事会异议:基于上市公司的实证研究

2023-05-30王晴云

[摘要]董事发表异议是一种建言或进谏行为,是董事积极履行职责的表现,而现有研究尚未关注两职合一对董事会异议的影响。以2010—2020年A股上市公司为样本,运用OLS模型实证探讨了两职合一对董事会异议的作用机制,在进行内生性处理以及一系列稳健性检验之后,研究发现两职合一降低了董事们发表异议的可能性。两职合一主要从降低董事参与度、增加董事负面预期、增加董事讨好动机三个方面对董事会异议产生影响。就个体、企业和环境层面而言,女性董事、良好的内部控制和一定数量的分析师关注显著缓解了两职合一对董事会异议的负面作用。研究结论补充了董事异议的前置影响因素,为揭开董事会内部运作过程提供了经验证据,并为提升董事会履职效率提供了对策建议。

[关键词] 两职合一;董事会异议;女性董事;内部控制;分析师关注

一、 引言

Worldcom公司盛行领导者“不容置疑”的文化,尽管有员工曾经意识到或怀疑高管层存在财务欺诈行为,但没有提出任何异议。他们只是遵循指示并对违规行为进行合理化安排,最终导致管理者无所顾忌地从事不道德的财务欺诈行为[1]。在此案例中,采取群体合议制的董事会为何会出现“一言堂”现象?集中各界智囊与精英的董事会为何无法避免战略决策过程中的一些简单错误?已有研究尚未给出回应。已有研究主要围绕董事会的规模、独立性、人口特征等静态因素以及激励问题展开,重点关注理性人假设前提下的委托代理和激励不相容等问题,而忽略了对董事会内部行为的探讨。少量深入董事会内部投票机制的研究,仅仅关注了董事年龄、董事经验、董事声誉、董事专业背景、非控股股东董事等对投票行为的影响,忽略了两职合一的作用。

两职合一,即董事长(COB)同时是首席执行官(CEO)的董事会领导结构。两职合一允许发起和执行战略决策的董事长同时评估其战略决策有效性,这赋予了董事长更多的权力基础和控制点。尤其在高度重视地位以及等级的中国文化背景下,高权力董事长往往具有某种权威色彩[2],被董事们视为组织的代理和象征。董事们时刻关注董事长如何看待自己,因此,董事长容易利用自己的权力和声望影响董事会决策结果。高权力领导者已被证明导致群体讨论和产生较少的观点以及较少的替代方案,在牺牲决策质量的情况下促进快速决定[3]。

基于此,本研究以两职合一为切入点,采用中国A股上市企业2010—2020年的数据,尝试厘清两职合一对董事会异议的影响机制。研究发现:(1)两职合一的董事长与董事们发表异议之间负相关。首先,两职合一赋予董事长较大的权力基础,权力较大的董事长通常会主导董事会的决策过程,董事们只能附和董事长的意见。其次,董事们担心发表异议会对自己的职业生涯产生负面影响,而不敢发表异议。最后,因为强调董事长决策的英明之处、与董事长意见一致等奉承行为能为自己带来利益,董事们不愿意对董事长的观点提出异议。(2)女性董事有动机且有能力将董事会工作动力从从众转变为批判性质疑,缓解两职合一与董事会异议的负向关系。(3)良好内部控制有助于客观公正地反映董事长的领导能力,有助于改善董事附和权威、不敢提出异议的现象。(4)分析师具有信息中介作用以及监督作用,有助于缓解两职合一与董事会异议的负向关系。

本研究的贡献在于:(1)本研究拓展两职合一的研究领域。现有关于两职合一的研究主要集中在过度投资、过度负债、创新绩效、企业价值、股价崩盘、风险规避等领域,忽略了两职合一与董事会投票行为的关系。并且现有研究主要采用代理理论及管家理论阐释两职合一的影响机理,而本研究基于预期地位理论、社会交换理论等新的理论视角,探讨两职合一对董事会互动行为的影响,提出两职合一降低董事们提出异议的可能性。(2)本研究以两职合一董事长的高权力为主线,揭示强权领导对董事们在决策过程中的心理活动和行为倾向的影响,发现现实中的董事会成员并非具有完全理性,领导风格、董事会氛围、社会文化和习俗都是影响董事会投票的关键原因。(3)本研究探讨女性董事、内部控制和分析师在董事会决策过程中的作用,丰富高管特征、内部控制、外部环境影响公司治理的文献。

二、 文献述评与研究假说

1. 文献述评

董事长是董事会的老板,负责管理董事会事务,包括领导董事会,确保其有效性和制定议程,向董事提供准确、及时和清晰的信息,与股东进行透明和相关的沟通;定期评估董事会,委员会和个人董事等。因此,董事长处理复杂而敏感的关系,促进董事会成员表达不同战略意见的同时达成共识,是有效领导的关键。已有研究表明,高权力领导对员工的行为绩效具有重要影响。权力强大的董事会是更加警惕的监督者,在确保高管决策和股东利益之间的适当协调方面更加有效[4]。并且,权力强大的董事长设定战略方向,向下级传达命令后,可以保障战略得以有效执行,增加决策行动力。此外,具有更大自由裁量权的领导者更有可能克服组织惰性,增加组织风险承担能力,有助于执行战略决策以及适应外部动荡环境[5]。但高权力的领导者也会对员工行为产生不利影响,例如降低下属对于领导者的信任感、工作满意度以及忠诚感、阻碍员工积极行为、削弱下属的工作绩效,进而导致偏差行为和离职倾向[6]。Richardson[7]发现与非强权领导者的小组相比,强权领导者的小组报告了更多的自我压抑,在决策过程中提到的事实更少。Moorhead和Montanari[8]也发现高权力领导者的团体更容易劝阻异议。

2. 两职合一与董事会异议

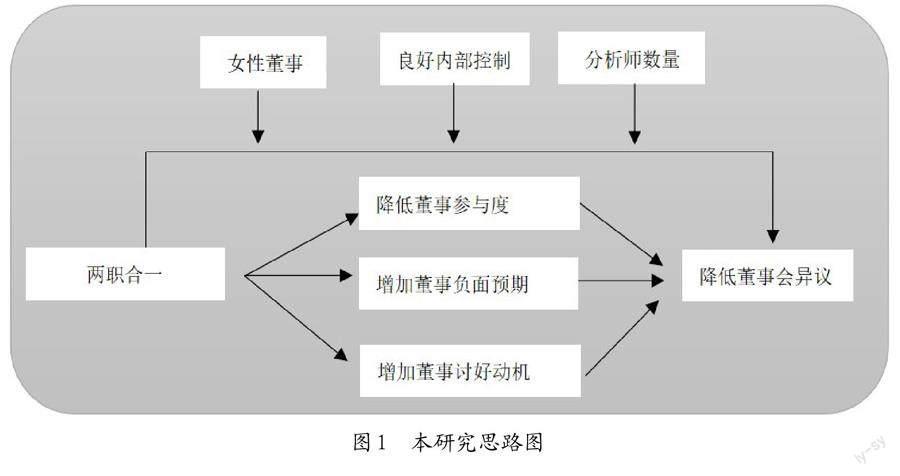

首先,两职合一降低了董事参与度。高权力董事长更加谨慎地保护自身声誉,在董事会中积极地表明自身意见和态度以展示其社会地位,他们不愿意被看作“橡皮图章”并倾向于做出反映自我偏好的决策[9]。当董事长占据主要地位,而董事们不能对组织中的事情发表自己的意见时,他们就会感到没有被重视、进而降低其工作满意感,悄然无声地步入低效甚至无效的工作状态,不主动表达个人想法。

其次,两职合一的董事长会增加董事发表异议的负面预期。在董事会决策过程中,公开对董事长的观点提出异议,可能会伤及对方的尊严和面子,意味着对董事长的尊嚴和权威发出挑战。背叛董事长的意志所面临的成本将会十分高昂,大量群体研究表明,发表少数意见的个人可能受到其他人更多负面评价,他们不太可能被邀请参加非正式会议,甚至不太可能在正式会议上发表观点;他们不仅在任职的董事会中被社会疏离,而且获得未来其他董事会任命的可能性要小得多[10]。因此,理性的董事会避免发表少数意见的社会风险,即便他认为决策不科学,也不会轻易提出异议。

最后,两职合一增加了董事的讨好动机。与西方各自独立的格局不同,中国社会呈现出以人为中心向外扩散的差序格局。按照中国人传统的为人处事方式,首要考虑的问题是他和我是什么样的关系?对于关系不同的人予以不同的对待方式。在董事会中也是如此,关系通常能替代市场配置社会资源,影响董事的工作安排、绩效评价、奖金分配和晋升机会等[11],而讨好是建立和维持社会关系特别重要的机制[12]。董事通过表达与董事长意见一致、口述验证他们观点的准确性或其他抬举、恭维董事长的行动等表达讨好,不轻易对董事长观点发出挑战。因此,本文提出以下假设:

H1:两职合一降低了董事们提出异议的可能性。

3. 女性董事的调节作用

首先,女性董事有动机提升董事会决策效率。女性董事可以从改善的董事会过程中获得更大利益。目前几乎全是男性的董事会助长了“老男孩关系网”的氛围,由于私人关系和利益牵扯,现有以男性为中心的董事会容易形成高度友好、和谐的非正式规范。男性董事们渴望在重要问题上达成共识,会向表达背离群体观点的男性董事施加社交压力,以确保他们不会破坏董事会共识。在这种氛围中,男性董事们容易牺牲自己的疑虑和观点,表达与群体一致的观点,最终抑制董事会独立性[13],降低董事会异议。女性董事不属于“老男孩关系网”,她们从现有以男性为中心的规范中获益较少。与男性董事相比,女性董事不那么容易接受这些非正式规范,唯有改变才有可能给自己带来更高的福利。此外,与男性董事相比,监管机构和其他支持女性董事进入董事会的人士对女性董事改善治理现状抱有很高的期望,希望能得到丰厚的回报。女性董事更有动机发起改善董事会规范的行为,将董事会工作动力从从众转变为批判性质疑。Campbell等[14]证明了相较于男性董事而言,女性董事更有可能提出异议。

其次,女性董事有能力落实提升董事会决策效率的动机。鉴于玻璃天花板偏见,被选中的女性董事通常比男性董事具有更高的技能集[13]。已有大量研究证明女性董事在改善企业治理方面起着举足轻重的作用。第一,女性董事可以为董事会贡献不同的专业知识、经验和信仰结构,有助于拓宽信息来源以及解决问题的经验技能[15]。第二,女性董事更具责任感,她们积极参与董事会审计委员会,不太可能出现出勤问题,并且女性董事相对于男性董事更有道德感,女性加入董事会可以有效降低企业财务欺诈,提高企业社会责任水平[16]。第三,女性董事还可以确保更好的管理和监督水平,减少信息不对称,提高企业与利益相关者之间的透明度,那些女性在高层管理职位上拥有更多权力的企业,信息透明度较高,运营诉讼相对较少[17]。

H2:女性董事缓解了两职合一与董事会异议的负关系。

4. 内部控制的调节作用

已有研究证明内部控制可以改善企业治理,例如提高企业的内外部信息环境、投资效率、运营效率、盈利可持续性等;降低企业的融资成本、信息不对称程度、违规概率等[18]。Wang[19]证明了强制性内部控制是一种可信的机制,有助于反映高管的管理能力,并通过减少高管薪酬或解雇高管对其问责。因此,相较于内部控制弱的企业,内部控制更强的企业,两职合一的董事长更加有动力改善董事会的运作流程。因为他们在劳动力市场会被传递更为严格和准确的信息。代理理论和信号理论认为董事声誉是董事劳动力市场制裁、奖励董事的依据。董事长希望自己有良好的业绩表现,维持较高的声誉。此时,董事长会重视透明的内部沟通,鼓励董事积极参与决策过程。已有研究证明,鼓励员工积极参与的领导有利于提高团队效能[20]。

鼓励董事参与决策过程已被证明会对董事行为产生积极影响,包括提升董事自主性[21]以及提高董事敬业度[22]。首先,鼓励董事参与决策意味着董事长允许董事们表达自己的意见,贡献自己的才能,这有助于董事相信他们的意见被真诚地听到,而不用担心因为意见不同被污名化。当董事在决策过程中感到自主时,将更有动力表达自己与众不同的观点和想法,以便为董事会提供充分和全面的信息。Pearce和Manz[23]证明当团队成员拥有自主权时,将会产生更广泛的具有创造力和创新性的观点,增加了董事提出异议的可能性。其次,工作自主性有利于增加董事的工作满意度并产生更大程度的工作投入。并且敬业的董事具有积极的情绪、能量和热情,热衷于与其他董事分享个人观点、经验和创造性想法。Cao等[24]发现敬业董事的工作热情帮助他们积累了足够的专业知识,并愿意与同事共享,因为他们认为在决策过程中投入额外的努力是值得的。同样,Chen等[25]也证明董事的工作投入越高,越倾向于与其他董事分享自己的想法、经验、知识。这些行为促进了有用和新颖的信息在组织内的自由流动,增加了董事提出异议的可能性,据此,本文提出以下假设:

H3:内部控制缓解了两职合一与董事会异议的负关系。

5. 分析师关注的调节作用

分析师是资本市场中关键信息的产生者和传播者,是很大一部分散户投资者依赖的专业对象。他们可以运用自己的专业知识、行业经验等收集、加工各个运营层面的财务、非财务信息,并将自己整理好的信息传递给信息需求者,增加股票买卖过程中的公司私有信息含量[26]。证券分析师的工作环境为其提供更加方便的信息来源,可以获取有关董事长特征、董事会运作等一手资料,并通过广泛的信息沟通、发布渠道,向客户提供董事会相关信息。为了建立和维护企业市场声誉,被大量分析师关注的企业将更加谨慎地打造董事长形象,建立良好的董事长与董事互动机制,从而改善两职合一与董事会发表异议的负面关系。除此之外,分析师还具有监督作用。分析师通常熟识会计学、公司战略、金融学等专业知识以及其他与行业相关的特定知识,同时,证券分析师能够在实践中采取调查、访谈等形式,對某只股票进行定期和长期关注,他们比普通投资者更能敏锐地发现董事会内部的不当行为并有机会向管理层提出质疑。并且,分析师的研究报告会被媒体、投资者等广泛关注。在网络发达的今天,一旦董事会运作不当的相关行为被分析师揭发,会迅速引起各方负面连锁反应,甚至超乎事件本身的影响,无疑会对董事们产生震慑,有助于改善董事内部投票运行效率。据此,本文提出以下假设:

H4:分析师关注缓解了两职合一与董事会异议的负关系。

综上所述,本研究框架如图1所示。

三、 实证设计

1. 研究样本与数据来源

为了提高董事会的有效性,中国上海和深圳证券交易所强制要求上市企业披露董事针对董事会议案所提出的具体意见,包括高管任命、管理层薪酬、财务报告、重大关联方交易、重要投资等决策,为更深入地了解董事会决策过程提供了契机。本研究从巨潮资讯网(http://www.cninfo.com.cn)、中证网(http://www.cs.com.cn)、企业年报、CSMAR手工收集并比对了中国A股上市企业2010—2020年期间董事会决议的投票结果,用于衡量董事会异议。其他变量的数据均来自CSMAR数据库。收集并整理数据之后,本研究又对数据做了如下处理:(1)剔除曾经被ST以及曾经被审计师出具非标准审计意见的企业,(2)剔除金融行业以及在研究期间上市、退市的企业,(3)剔除数据不完整的样本企业。通过上述三步处理,最后得到7439个非平衡面板数据,并对所有变量进行了Winsorize处理,在数据处理过程中主要用到的软件为stata.16。

2. 主要变量

(1)董事会异议(dissent)。本研究采用企业某年度内出现董事会异议的议案个数除以某年度内总的董事会议案个数衡量董事会异议,即某个年度内,有董事提出“提出异议”“反对意见”“无法发表意见”“弃权”“保留意见”的董事会议案个数之和除以某年度内总的董事会议案个数。

(2)自变量和调节变量。本研究采用CEO与董事长是否两职合一作为自变量,如果CEO与董事长是同一个人,则duality取值为1,否则为0。如果董事会中存在女性董事,则female取值为1,否则为0;本研究采用内部控制是否有效指标验证内部控制的调节作用。如果企业内部控制有效,则control取值为1,否则为0;本研究采用焦点公司在第t年曾发表分析和预测报告的分析师数量,然后将对同一家上市公司出具报告的所有分析师数量加1之后再取自然对数验证分析师关注analysis的调节作用。

(3)控制变量。借鉴已有研究,本研究选取的控制变量如下:1)董事会成员的平均任期(Ave_term),用所有董事会成员的任期之和除以董事会人数衡量。2)持股董事比例(ratio),持股董事的人数占所有董事会人数的比例衡量。3)董事会成员的平均年龄(Ave_age),用所有董事会成员的年龄之和除以董事会人数衡量。4)财务杠杆(Lev),用企业的资产负债率衡量。5)董事金融背景(finance),用董事会中具有财务金融背景的董事人数占所有董事会人数的比例衡量。6)董事会规模(boardsize),用董事会总人数衡量。7)企业规模(size),对企业总资产取对数衡量。8)成长能力(growth),用企业的托宾Q值衡量。9)企业经营杠杆(Ope_lev),用息税前利润变动率除以产销量变动率衡量。10)企业偿债能力(ICR),用上市公司息税前利润相对于所需支付债务利息的倍数衡量。11)账面市值比(MB),用股东权益除以公司市值衡量。12)两权分离度(separate),用经营权和现金流权分离的比率衡量。13)盈利能力(Roa),用总资产净利润率衡量。

3. 模型构建与研究方法

本研究采用模型1验证假设H1,其中,[dissenti,t]是第t年公司i的董事会异议变量,[dualityi,t]是第t年公司i的两职合一情况,[Xi,t]代表一系列控制变量,[α0]是截距项,α1是系数,εi,t是误差项。本研究采用OLS进行回归,为了保证结果的稳健型,模型还控制了行业和年度,其中,[λt]是年度固定效应,[ηi]是企业个体固定效应。此外,本研究采用模型2验证假设H2—H4:

[dissenti,t=α0+α1dualityi,t+γXi,t+λt +ηi+εi,t ] (1)

[dissenti,t=α0+α1dualityi,t+α2MVi,t+α3MVi,t×dualityi,t+γXi,t+λt +ηi+εi,t ] (2)

模型2加入了MVi,t,用以表示研究中的一系列调节变量,分别代表董事会中是否存在女性董事female、内部控制是否有效control、分析师数量analysis。其中,MVi,t[×]dualityi,t是两职合一与調节变量的交互项。

四、 实证结果与分析

1. 样本描述

由表1可以看出,dissent均值只有0.004,代表平均每250个董事会议案中,会出现1个董事会异议,说明实际运营过程中董事会提出异议的情况并不多。dissent四分之三分位数取值仍是0.000,也能说明我国只有少量企业存在董事会异议。duality均值0.420,duality中位数为0.000,四分之三分位数取值为1.000,说明整体而言,我国两职合一高于董事会异议的可能性。Ave_term均值为43.110,最小值为0.000,最大值为143.000,代表我国董事平均任期差异相对较大。从boardsize可以看出,我国董事会人数最多为20人,平均每个董事会有8到9人。企业规模size平均值为2.220,最小值为1.310,最大值为2.850。growth平均值为0.020,最小值为0.010,最大值为17.530,充分说明我国企业盈利能力与成长空间存在明显差异。Ope_lev、ICR、MB、separate最小值分别为0.010、-41.950、0.000、-0.010,而最大值分别为96.070、1252.000、1.420、49.400,差异明显,能够有效控制其对dissent的影响。

2. 回归结果及分析

首先,为了检验两职合一对董事会异议的影响,本研究加入所有控制变量后,对模型1进行回归,在回归过程中,本文不仅在估计过程中加入时间固定效应和个体固定效应,以控制时间趋势及个体变化对回归结果造成的影响,而且控制了异方差的影响。表2(1)列显示了最小二乘法的回归结果,结果显示duality每增加一个单位,dissent降低0.104,且在1%的水平上显著,假设1得到验证,即两职合一的董事长降低了董事们提出异议的可能性。产生这种现象的原因可能是:第一,权力较大的董事长倾向于引导董事会成员支持他的观点,当董事们感到不能对组织中的事情发表意见时,就会降低工作参与度,不主动表达个人想法。第二,董事倾向于避免发表异议的社会风险,因此,即便他认为决策不科学,也不会轻易提出异议。第三,董事们通常会讨好董事长,表现出与董事长意见一致、口述验证董事长观点的准确性或其他抬举、恭维董事长的行动,而不愿意对董事长的观点提出异议。加入女性董事调节变量之后,模型2的回归结果如表2中(2)所示,female×duality交乘项在5%的水平上显著为正,假设2得到验证,即女性董事缓解了两职合一与董事会异议的负关系。产生这种现象的原因可能是:第一,女性董事不属于“老男孩关系网”,从现有以男性为中心的规范中获益较少,更有可能在决策中提出异议。第二,女性董事有能力改善董事会过程,明显改善董事会决策水平。加入内部控制调节变量之后,模型2的回归结果如表2中(3)所示,control×duality交乘项在10%的水平上显著为正,假设3得到验证,即内部控制缓解了两职合一与董事会异议的负关系。产生这种现象的原因可能是:内部控制更强的企业,两职合一的董事长更加有动力改善董事会的运作流程,提升董事会的决策效率。加入分析师调节变量之后,对模型2进行回归,结果如表2中(4)所示,analysis×duality交乘项在5%的水平上显著为正,假设4得到验证,即分析师缓解了两职合一与董事会异议的负关系。产生这种现象的原因可能是被大量分析师关注的企业将更加谨慎地打造董事长形象,建立良好的董事长与董事互动机制。为了更直观地表达女性董事、内部控制、分析师的调节作用,本研究绘制的调节效应如图2、图3、图4所示,可以明显看出,女性董事、内部控制、分析师关注有利于缓解两职合一与董事会异议之间的负关系。

3. 稳健性检验

(1)替换变量。本研究还改变了董事会异议的衡量方法,采用是否存在董事会异议(disagree)虚拟变量,如果某个年度内企业的董事会议案中,有董事投出非赞成票,则disagree取值为1,否则为0。然后采用logit方法,对duality和disagree进行回归,回归模型如下:

[P(i)=1/[1+e-βXi]] (3)

其中,[P(i)]表示董事会提出异议的概率,[e]表示指数函数,[Xi]表示自变量向量,[β]表示自变量的回归系数。并且,[βXi]包含了解释变量duality和一系列控制变量,可以扩展为如下模型:

[βX(i)]=[β0]+[β1]duality+[β2Xi,t+λt +ηi +εi,t ] (4)

最终得到如表3的回归结果,表3(1)显示duality和disagree的回归系数依然显著为负,且duality每增加一个单位,disagree降低0.059。表3(2)显示female×duality交乘项依然显著为正,表3(3)显示control×duality交乘项依然显著为正,表3(4)显示analysis×duality交乘项依然显著为正,充分证明了已有回归结果的稳健性。

(2)内生性检验。在我们的分析中,内生性是一个问题,应避免董事会异议与两职合一相关、遗漏变量等对结果的影响。因此,我们通过两阶段最小二乘法(2SLS)估计两职合一时,使用工具变量来校正其中的内生性。我们使用每“年度-地区”内两职合一的均值作为工具变量。因为每“年度-地区”内的两职合一与两职合一显著相关,而与董事会异议不相关。两阶段回归结果如表4所示,每“年度-地区”内的两职合一的均值与两职合一显著正相关,加入工具变量后,duality与dissent的系数仍然都显著为负。

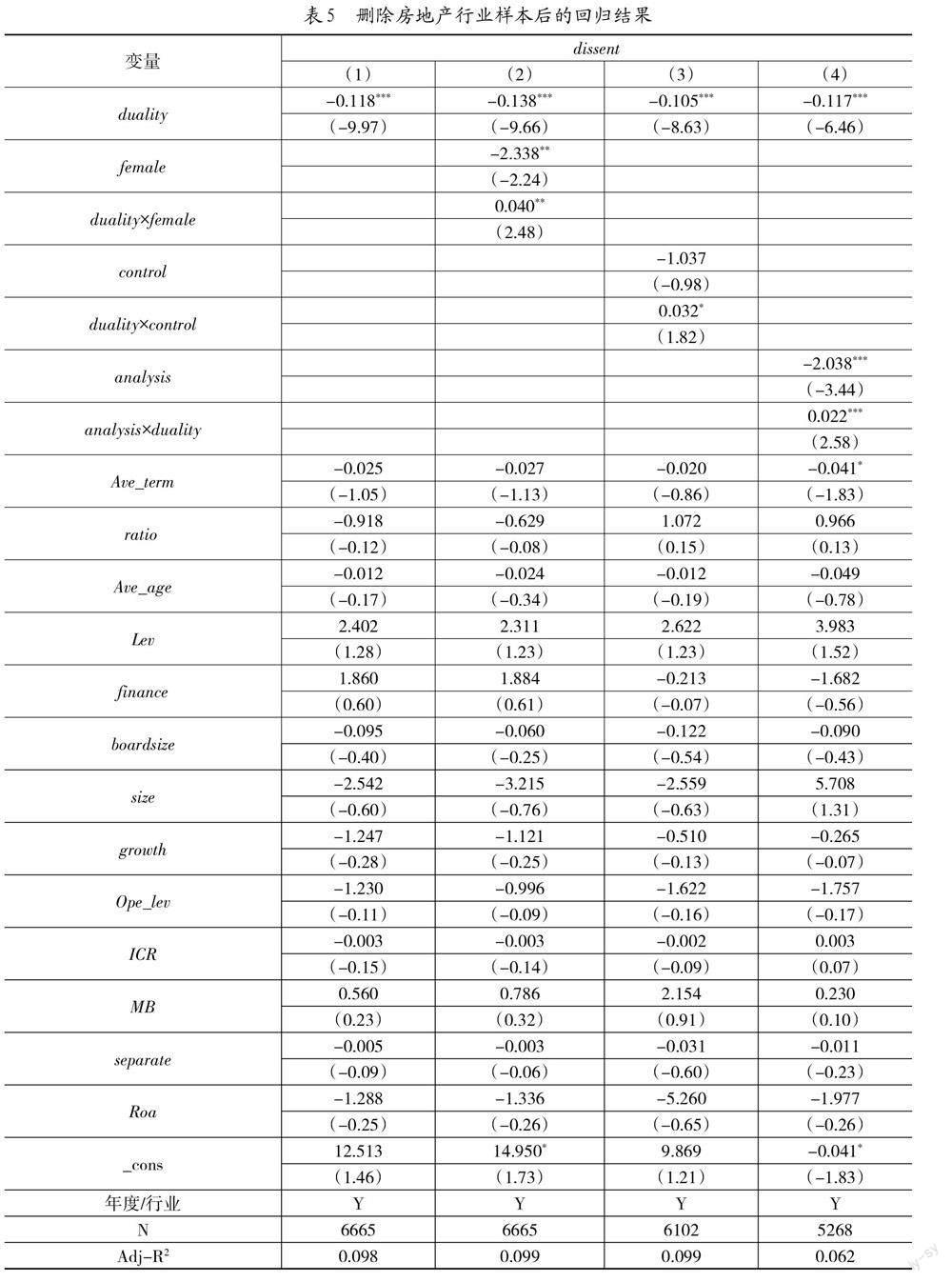

(3)更换样本量。考虑到房地产行业商品的特殊性,本文剔除了房地产行业的样本,变换了样本量重新进行验证,结果仍然具有稳健性,回归结果如表5所示。

五、 研究结论与建议

1. 研究结论

董事在会议上发表异议是一种建言或进谏行为,是董事积极履行其职责的表现,能够在决策和监督方面发挥积极作用,但是,要做到发表异议并不容易。尤其是在中国现实情境中,董事之间的权力关系影响着董事会的决策过程。本研究通过理论分析和实证检验两种方式,探讨、构建了两职合一影响董事会异议的理论框架,研究发现:(1)两职合一的董事长从降低董事的参与度、增加董事发表异议的负面预期以及增加董事的讨好动机三个方面降低董事会异議。首先,两职合一赋予董事长更广泛的权力基础和控制点,权力较大的董事长倾向于自我偏好的决策,当董事们感到不能对组织中的事情发表意见时,就会降低工作参与度,不主动表达个人想法。其次,提反对意见的董事面临着不被邀请参加非正式会议、在正式会议上发表观点等风险,而顺从董事长意志则可避免此类风险。最后,与董事长关系的远近,决定了董事们能够在董事会中获得的利益。因此,董事们通常会讨好董事长,表现出与董事长意见一致、口述验证董事长观点的准确性或其他抬举、恭维董事长的行动,而不愿意对董事长的观点提出异议。(2)女性董事缓解了两职合一与董事会异议的负关系。首先,女性董事不属于“老男孩关系网”,从现有以男性为中心的规范中获益较少,更有可能在决策中提出异议。其次,鉴于玻璃天花板偏见,被选中的女性董事通常比男性董事具有更高的技能集,可以明显改善董事会决策水平。(3)内部控制缓解了两职合一与董事会异议的负关系。内部控制更强的企业,两职合一的董事长更加有动力改善董事会的运作流程,提升董事会的决策效率。此时,董事长会重视透明的内部沟通,鼓励董事积极参与决策过程,从而改善董事附和权威、不敢提异议等现象。(4)证券分析师缓解了两职合一与董事会异议的负关系。证券分析师可以获取有关董事长特征、董事会运作等一手资料,为了建立和维护企业声誉,被大量分析师关注的企业将更加谨慎地打造董事长形象、建立良好的董事长与董事互动机制。并且证券分析师能够更敏锐地发现董事会内部的不当行为,降低董事们不规范行为的可能性。

2. 对策建议

(1)企业应当合理采用两职合一结构。两职合一容易带来董事长权力过大,其他董事不愿意、不敢提出异议的问题。尤其对于那些传统企业,面临不确定性较低的环境以及内部经营模式的平稳发展,对强大董事长(CEO)的需求可能会降低,赋予董事长(CEO)过高的权力,反而带来代理成本等一系列问题。因此,企业必须结合外部环境、内部特征等,仔细权衡两职合一的潜在利弊。

(2)提高董事们的决策参与度。本研究强调了董事长在董事会决策过程中的重要作用,发现董事持不同意见可以增加决策价值。因此,董事长应当与董事会成员进行明智有效的互动,鼓励董事们表达自己的意见并花时间整合下属的意见,构建富于挑战权威、质疑专家、民主讨论等积极的董事会议事氛圍和决策文化。

(3)增强董事们的履职能力。由本研究可知,在日常董事会决策过程中,更频繁发生的情况是群体内部无意识的顺从。如果董事会成员不能独立思考,摆脱领导压力、群体压力,可能会对决策过程产生不利影响。独立、知识渊博、积极主动的董事会比缺乏这些特征的董事会有更大的决策监督能力。因此,避免不利影响最好的方式是在董事聘任时就选择形式与实质独立、专业知识过硬的董事,辅以清晰、流畅的沟通渠道,确保董事能够自由表达知识、技能、观点等。

(4)增加女性董事比例。本研究与主流研究结论一致,强调了女性董事在改善董事会决策过程中的有效作用,由于玻璃天花板效应,女性董事通常比男性董事更有能力影响董事会规范,因此,增加董事会性别多样性是改善董事会治理的有效途径之一。

(5)加强内部控制。本研究证明内部控制可以有效提高董事会决策效率,监管部门应当根据《上市企业内部控制指引》以及《企业内部控制基本准则》等内部控制相关制度规范,做好监督上市企业内部控制自我评估的工作,加强对其聘请的中介机构、会计师事务所等的审查,对不满足内部控制规范标准的企业以及中介机构进行惩罚,保障企业内部控制工作的有效开展。

参考文献:

[1] Scharff M M.Understanding WorldComs Accounting Fraud: Did Groupthink Play a Role[J]? Journal of Leadership and Organizational Studies,2005,11(3):109-118.

[2] 武立东,江津,王凯.董事会成员地位差异、环境不确定性与企业投资行为[J].管理科学,2016,29(2): 52-65.

[3] Fodor E M,Smith T. The Power Motive as an Influence on Group Decision Making[J].Journal of Personality and Social Psychology,1982(42):178-185.

[4] Shahbaz S.CEO Power and Corporate Risk: The Impact of Market Competition and Corporate Governance[J].Social Science Electronic Publishing,2019,27(5):358-377.

[5] Pfeffer J, Salancik G R.The External Control of Organizations: A Resource Dependence Perspective[M].New York: Harperand Row,1978.

[6] Jiang H Y, Chen Y, Sun PZ,et al.The Relationship between Authoritarian Leadership and Employees Deviant Workplace Behaviors: The Mediating Effects of Psychological Contract Violation and Organizational Cynicism[J].Frontiers in Psychology,2017(8):732.

[7] Richardson N.The Effects of Conformity Predisposition and Leader Behavior on the Production of Groupthink and the Quality of a Groups Decision[D].Beaumont:Lamar University, 1994.

[8] Moorhead G, Montanari J R.An Empirical Investigation of the Groupthink Phenomenon[J]. Human Relations,1986,39(5):399-410.

[9] 武立东,薛坤坤,王凯.非正式层级对董事会决策过程的影响:政治行为还是程序理性[J].管理世界,2018,34(11):80-92.

[10] Westphal J D, Khanna P. Keeping Directors in Line: Social Distancing as a Control Mechanism in the Corporate Elite[J].Administrative Science Quarterly,2003,48(3):361-398.

[11] Law K S, Wong C S, Wang D,et al.Effect of Supervisor-subordinate Guanxi on Supervisory Decisions in China: An Empirical Investigation[J].International Journal of Human Resource Management,2000,11(4):751-765.

[12] Westphal J D, Zajac E J.A Behavioral Theory of Corporate Governance: Explicating the Mechanisms of Socially Situated and Socially Constituted agency[J].Academy of Management Annals,2013,7(1):607-661.

[13] Srinidhi B, Sun Y, Zhang H, et al.How do Female Improve Board Governance? A Mechanism Based on Norm Changes[J].Journal of Contemporary Accounting and Economics,2019,16(1): 100-181.

[14] Campbell K, Minguez Vera A.Gender Diversity in the Boardroom and Firm Financial PerFormance[J].Journal of Business Ethics,2008,83(3):435-451.

[15] Anderson R C, Reeb D M, Upadhyay A,et al. The Economics of Director Heterogeneity[J].Financial Management,2011,40(1):5-38.

[16] Issa A, Fang H X.The Impact of Board Gender Diversity on Corporate Social Responsibility in the Arab Gulf States[J].Gender in Management: International Journal,2019,34(7):577-605.

[17] Adhikari B K, Agrawal A, Malm J.Do Women Managers Keep Firms out of Trouble? Evidence from Corporate Litigation and Policies[J].Journal of Accounting and Economics,2019,67(1):202-225.

[18] Ge W, Li Z, Liu Q, et al.When does Control over Financial Reporting Curb Resource Extraction? Evidence from China[J].Working paper. University of Washington,2019.

[19] Xue W.Increased Disclosure Requirements and Corporate Governance Decisions:Evidence from Chief Financial Officers in the Pre-and Post-Sarbanes-Oxley Periods[J].Journal of Accounting Research,2010,48(4):885-920.

[20] Gerpott F H, Ulrike F.Respectful Leadership and Followers Knowledge Sharing: a Social Mindfulness Lens[J].Human Relations,2019,73(6):789-810.

[21] Javed B, Abdullah I, Zaffar M A,et al.Inclusive Leadership and Innovative Work Behavior:the Role of Psychological Empowerment[J].Journal of Management and Organization,2019,25(4):554-571.

[22] Jiang H, Men R L.Creating an Engaged Workforce:the Impact of Authentic Leadership Transparent Organizational Communication, and Work-Life Enrichment[J].Communication Research,2017,44(2):225-243.

[23] Pearce C L, Manz C C.The New Silver Bullets of Leadership: the Importance of Self-and Shared Leadership in Knowledge Work[J].Organizational Dynamics,2005,34(2):130-140.

[24] Cao W,Xu L,Liang L,et al.The Impact of Team Task and Job Engagement on the Transfer of Tacit Knowledge in E-business Virtual Teams[J].Information Technology and Management, 2012,13(4):333-340.

[25] Chen Z,Zhang X,Vogel D.Exploring the Underlying Processes Between Conflict and Knowledge Sharing: a Work-engagement Perspective[J].Journal of Applied Social Psychology, 2011,41(5):1005-1033.

[26] 曹新偉,洪剑峭,贾琬娇.分析师实地调研与资本市场信息效率——基于股价同步性的研究[J].经济管理,2015,37(8):141-150.

作者简介:王晴云(1992-),女,南开大学商学院博士研究生,研究方向为公司治理。

(收稿日期:2022-09-27 责任编辑:苏子宠)