机构投资者持股与实体企业影子银行化

2023-05-30张十根陈昕彤

张十根 陈昕彤

【摘要】以2007 ~ 2020年我国沪深A股非金融类上市公司为研究样本, 考察机构投资者持股对实体企业影子银行化的影响, 可为缩小实体企业影子银行规模、 防范化解系统性金融风险提供一定的启示。研究发现, 机构投资者持股与实体企业影子银行化显著负相关。进一步研究发现: 实体企业影子银行规模与企业绩效之间呈“倒U型”关系, 机构投资者可以识别这一经济后果并仅对实体企业过度影子银行化发挥抑制作用; 机构投资者持股对实体企业影子银行化的负向影响在产权性质为国有、 股权激励强度较大、 聘请“四大”进行审计的公司样本中更为显著。渠道测试显示, 降低代理成本, 无论是第一类代理成本还是第二类代理成本, 都是机构投资者持股影响实体企业影子银行化的作用路径。

【关键词】机构投资者持股;影子银行化;实体企业;代理成本

【中图分类号】 F832.51 【文献标识码】A 【文章编号】1004-0994(2023)05-0031-9

一、 引言

近年来, 我国大量实体企业热衷于开展影子银行业务, 导致实体企业影子银行化的趋势不断凸显(韩珣等,2017)。据统计, 截至2019年, 我国狭义影子银行规模为39.14万亿元, 广义影子银行规模高达84.80万亿元(司登奎等,2021)。实体企业影子银行化不仅会在微观层面加大企业经营风险(李建军和韓珣,2019), 降低企业盈余持续性(黄贤环和王翠,2021), 而且会在宏观层面提高系统性金融风险(Fostel和Geanakoplos,2008;Serletis和Xu,2019), 加剧产业空心化(蔡明荣和任世驰,2014)。实体企业影子银行化现象引起了我国政府的高度关注。2016年, 中央经济工作会议指出, “要把防控金融风险放到更加重要的位置, 确保不发生系统性金融风险”。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出, 要“坚持把发展经济着力点放在实体经济上, 提高金融服务实体经济能力”。不难看出, 如何引导实体企业合理进行投资, 缩小实体企业影子银行规模, 对于促进实体企业高质量发展、 夯实实体经济基础性地位、 防范化解系统性金融风险具有重要意义。

从行为动因来看, 实体企业影子银行化主要受到企业内外部诸多因素的驱动。从企业外部因素来看, 银行所有制歧视是导致我国实体企业影子银行化的根源(韩珣和黄娴静,2021)。一方面, 我国中小企业由于资产规模较小、 信息不对称较严重而较难获取银行贷款(Stiglitz和Weiss,1981;Bester,1985), 面临融资难、 融资贵等问题; 另一方面, 相较于非上市公司和民营企业, 上市公司以及大型国有企业的资金更加充足且融资更为便利, 存在资金闲置问题(Huang等,2008)。此外, 当前我国实体经济下行压力加大以及实体行业投资收益率偏低在一定程度上打击了实体企业聚焦实业、 进行实体投资的信心和积极性。从企业内部因素来看, 代理问题亦是影响实体企业影子银行化的一个重要因素。Jin和Myers(2006)、Kim等(1998)发现, 管理层会为了实现自身薪酬最大化以及谋求职位晋升等而积极推动企业从事影子银行业务。由此可见, 缩小实体企业影子银行规模的一个重要途径在于, 通过设置或者完善公司治理机制以有效缓解代理冲突。

出于完善公司治理、 缓解代理冲突等初衷, 我国陆续出台了一系列法律法规以鼓励和支持机构投资者的发展。目前, 机构投资者在我国上市公司中的持股比例不断提高, 机构投资者持股已成为我国公司治理中的一项重要治理机制。机构投资者在公司中发挥的治理作用引起了大量学者的关注, 然而并未得出一致结论。一种观点认为, 机构投资者持股比例越高, 就越有助于提高公司治理水平(高雷和张杰,2008), 降低代理成本(韩晴和王华,2014), 即产生积极的治理作用; 但也有观点认为, 机构投资者持股比例越高, 就越会降低公司治理水平(陈爱华,2014), 恶化代理冲突(刘伟和曹瑜强,2018), 即产生消极的治理作用。那么, 机构投资者持股能否缓解代理冲突, 从而缩小实体企业影子银行规模?目前鲜有文献基于我国上市公司数据对此进行理论分析并提供经验证据支持。鉴于此, 本文以2007 ~ 2020年我国沪深A股非金融类上市公司为研究样本, 考察机构投资者持股对实体企业影子银行化的影响及其作用路径。

本文可能的贡献在于: ①从机构投资者持股这一新的视角考察了实体企业影子银行化的影响因素, 可以在理论上丰富实体企业影子银行化影响因素领域的文献。②与已有研究大多片面地认为实体企业影子银行化会产生积极或消极的经济后果不同, 本文发现实体企业影子银行化与企业绩效为“倒U型”关系而非线性关系, 并且机构投资者持股仅会对实体企业过度影子银行化产生抑制作用。这些发现不仅可以拓展实体企业影子银行化经济后果领域的研究, 还可以为机构投资者属于一项有效的治理机制这一观点提供进一步的经验证据支持。③本文不仅揭示了机构投资者持股影响实体企业影子银行化的作用路径, 而且从企业产权性质、 公司激励和监督机制视角进一步考察了不同情境下两者关系的异质性, 可以为更好地认识机构投资者持股影响实体企业影子银行化的内在机理以及更好地发挥机构投资者的积极治理作用、 防范化解系统性金融风险提供一定的启示。

二、 理论分析与研究假设

近年来, 出于稳定资本市场、 优化公司股权结构以及完善公司治理等初衷, 我国大力引进和发展机构投资者。大量研究发现, 机构投资者在企业中可以产生积极的治理作用。基于这一观点, 本文推测机构投资者持股比例越高, 越能够有效缩小实体企业影子银行规模, 原因有二:

第一, 机构投资者有足够的动机对实体企业参与影子银行业务进行监督。实体企业参与影子银行业务会导致企业经营风险提高(李建军和韩珣,2019), 企业盈余持续性降低(黄贤环和王翠,2021), 企业价值受损(程小可等,2016), 企业股价崩盘风险加大(司登奎等,2021)。与散户投资者不同, 机构投资者的持股比例更大, 实体企业参与影子银行业务所导致的上述消极影响势必引起公司股价下跌, 从而对机构投资者的财富形成更大冲击。因此, 机构投资者有动机监督实体企业参与影子银行业务, 以维护自身利益。

第二, 机构投资者有能力对实体企业参与影子银行业务进行监督。一方面, 机构投资者具有资金优势, 可以为实体企业带来数额巨大的投资, 同时机构投资者拥有较强的经营管理能力, 因而有实力对实体企业的生产经营保驾护航, 这将有助于减弱实体企业从事影子银行业务的动机。另一方面, 机构投资者具有专业优势和信息优势(李争光等,2014), 更能读懂企业的经营行为, 并有效识别和监督影子银行化等机会主义行为。实体企业影子银行化行为发生的一个重要前提是存在信息不对称。机构投资者可以凭借其较强的信息搜集和分析能力, 更好地识别实体企业影子银行化行为。此外, 当股东持股比例达到10%(有些是5%)时, 机构投资者可以通过委派董事参与董事会决策的方式, 对实体企业影子银行化行为进行有效监督。除去“用手投票”方式, 机构投资者还可以通过“用脚投票”方式影响实体企业影子银行化。这是因为机构投资者从企业撤资容易引起资本市场的关注, 并向资本市场传递该企业在公司治理、 经营决策等方面存在问题的消极信号, 从而影响其股价, 进而对企业参与影子银行业务形成有效制约。

但还有大量研究发现机构投资者具有短视性, 不仅未能缓解反而容易恶化代理冲突。基于这一观点, 本文推测机构投资者持股比例越高, 就越会扩大实体企业影子银行规模。在当前实体经济下行压力加大以及实体行业利润率偏低的情況下, 实体企业参与影子银行业务可以套取金融行业的超额利润, 快速提升公司股价, 进而帮助机构投资者实现财富最大化。一方面, 机构投资者的短视性使其有动机推动企业参与影子银行业务。刘伟和曹瑜强(2018)发现, 由于受到短期利益的驱动, 短期机构投资者持股会提升企业金融化水平。司登奎等(2021)的研究也表明, 短期机构投资者具有短视性, 会加剧影子银行化对股价崩盘风险的正向影响。另一方面, 机构投资者也有能力推动实体企业参与影子银行业务。杨海燕等(2012)研究发现, 机构投资者持股降低了财务报告可靠性, 这为实体企业影子银行化提供了有利条件。此外, 机构投资者可以行使投票权影响企业投资决策, 推动企业参与影子银行业务。

综上, 本文基于机构投资者持股可能产生积极和消极治理作用的不同观点, 提出如下竞争性假设:

H1a: 限定其他条件, 机构投资者持股与实体企业影子银行规模显著负相关。

H1b: 限定其他条件, 机构投资者持股与实体企业影子银行规模显著正相关。

三、 研究设计

(一)样本选取与数据来源

本文选取2007 ~ 2020年我国沪深A 股上市公司为研究样本, 并对样本数据进行如下筛选: ①剔除金融保险类上市公司; ②剔除处于 ST、 ?ST 和 PT 状态的上市公司; ③剔除变量数据缺失的上市公司; ④剔除资不抵债, 即资产负债率大于1的样本。本文对连续变量在1%和99%分位数进行缩尾处理, 并在回归分析中采用企业层面的聚类标准误进行调整。本文的数据均来源于国泰安(CSMAR)数据库, 并通过Stata 14.0软件对数据进行处理。

(二)变量定义

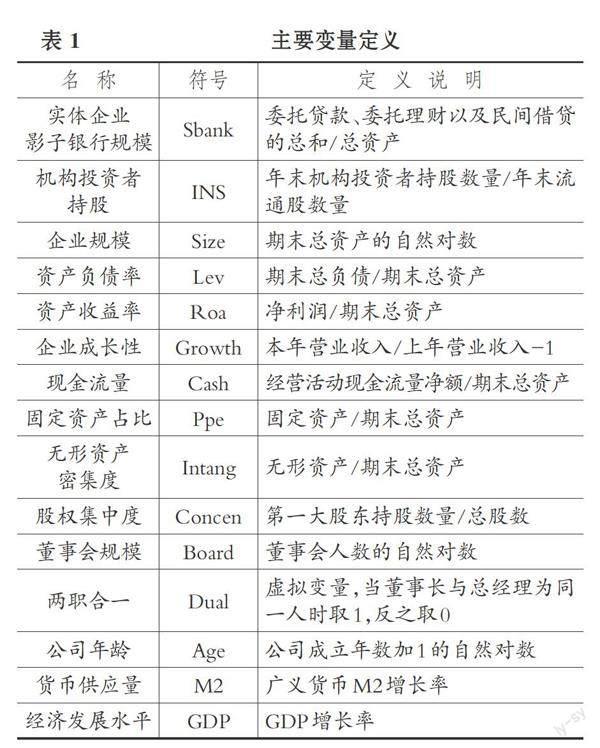

1. 被解释变量: 实体企业影子银行规模(Sbank)。本文借鉴李建军和韩珣(2019)的做法, 采用委托贷款、 委托理财以及民间借贷三者之和与总资产的比值来度量实体企业影子银行规模。委托贷款数据来源于资产负债表中其他流动资产、 一年内到期的非流动资产、 其他非流动资产的明细项目, 并通过三者加总来度量(孙志红和刘炳荣,2022)。委托理财的本质是公司的对外投资业务, 相关数据可以从国泰安数据库获取。民间借贷通过其他应收款来度量(Jiang等,2010;王永钦等,2015)。

2. 解释变量: 机构投资者持股(INS)。本文借鉴杨海燕等(2012)的做法, 采用年末机构投资者持股数量除以年末流通股数量来度量机构投资者持股比例。

3. 控制变量。本文借鉴冯晓晴和文雯(2022)、 韩珣等(2017)的做法, 选取企业规模、 资产负债率、 资产收益率等作为控制变量, 并进一步控制了年度和行业固定效应。本文主要变量定义详见表1。

(三)模型构建

借鉴李建军和韩珣(2019)的做法, 本文建立如下模型来检验H1a和H1b:

Sbanki,t=α0+α1INSi,t+∑Controls+∑Year+

∑Industry+εi,t (1)

在模型(1)中: Sbank为被解释变量, 代表实体企业影子银行规模; INS为解释变量, 代表机构投资者持股。本文主要关注变量INS的系数α1的符号及其显著性。如果α1显著为负, 表明机构投资者持股会对实体企业影子银行化产生负向影响, 则H1a得到验证; 如果α1显著为正, 表明机构投资者持股会对实体企业影子银行化产生正向影响, 则H1b得到验证。

四、 实证结果分析

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。从中可以看出, 实体企业影子银行规模(Sbank)的均值为0.170, 最小值为0.001, 最大值为2.142, 标准差为0.352。这表明, 总体来看, 样本公司影子银行业务规模占总资产的平均比例达到17%, 我国实体企业影子银行化现象较为严重, 并且不同样本公司的影子银行业务规模存在较大差异。机构投资者持股(INS)的均值为0.482, 表明样本公司机构投资者的平均持股比例为48.2%, 接近一半。这说明机构投资者在我国上市公司中的持股比例较高。

(二)相关性分析

由主要变量的Pearson和Spearman相关性检验结果(表略)可知: 实体企业影子银行规模(Sbank)与机构投资者持股(INS)的Pearson(Spearman)相关系数为

-0.091(-0.088), 且在1%(1%)的水平上显著, 表明机构投资者持股与实体企业影子银行化显著负相关, H1a初步得到验证; 绝大多数变量之间的相关系数均存在较强的显著性; 控制变量之间相关系数的绝对值均小于0.5, 表明本文的变量不存在严重的多重共线性问题。上述结果表明, 本文控制变量的选取以及模型的构建较为合理。

(三)回归分析

表3中列(1)为不加入控制变量且没有控制年度和行业固定效应情况下的回归结果, 列(2)为仅控制年度和行业固定效应情况下的回归结果, 列(3)为加入控制变量且控制年度和行业固定效应情况下的回归结果。 其中, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)的系数均显著为负, 这表明机构投资者持股比例越高, 就越有助于缩小实体企业影子银行规模, H1a得到验证。

(四)稳健性检验

1. 调整样本。在前述检验中, 本文将实体企业定义为非金融类企业。与这一做法有所不同, 王竹泉等(2019)认为制造业是实体行业的重要组成部分, 是最狭义的实体行业。基于此, 本文将研究样本调整为制造业样本并重新进行检验。由实证检验结果可知(表略), 将研究样本调整为制造业上市公司样本之后, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)的系数为-0.048, 且在10%的水平上显著, H1a再次得到验证。

2. 调整样本期间。虽然有学者认为资本市场中的影子银行雏形早在20世纪30年代就已出现, 但金融稳定理事会(FSB)直到2008年全球金融危机后才将影子银行具体定义为非银行金融中介, 这也是关于影子银行最早的具体定义。基于此, 本文借鉴韩珣等(2017)的做法, 将样本期间调整为2009 ~ 2020年。实证检验结果显示(表略), 调整样本期间后, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)的系数为-0.056, 且在5%的水平上显著, H1a再次得到验证。

3. 将因变量提前。为了缓解机构投资者持股与实体企业影子银行化之间可能存在的反向因果问题对研究结论的影响, 本文将被解释变量实体企业影子银行规模(Sbank)分别提前一期、 两期、 三期, 并采用模型(1)重新进行回归。实证检验结果显示(表略), 机构投资者持股(INS)与提前一期、 提前两期的实体企业影子银行规模的系数均显著为负, 而与提前三期的实体企业影子银行规模的系数为负但不显著。这表明, 机构投资者持股对实体企业影子银行化的抑制作用可以持续到未来两期。实证结果再次验证了H1a。

4. 双重聚类调整。为了控制异方差和序列相关问题, 本文借鉴杜勇等(2017)的做法, 对标准误在企业和年度两个层面进行双重聚类调整。结果显示(表略), 实体企业影子银行规模(Sbank)与机构投资者持股(INS)的系数为-0.055, 且在1%的水平上显著, H1a再次得到验证。

5. 采用面板固定效应模型。为了缓解可能遗漏的不随时间改变的公司层面固定因素对研究结论的影响, 本文采用面板固定效应模型再次进行检验。首先, 采用Hausman检验后的P值为0.000, 表明应当采用固定效应模型进行检验。其次, 面板固定效应模型检验结果显示(表略), 实体企业影子银行规模(Sbank)与机构投资者持股(INS)的系数为-0.053, 且在5%的水平上显著, H1a再次得到验证。

6. 工具变量法。为了进一步缓解可能的内生性问题对本文研究结论的影响, 采用工具变量两阶段法(2SLS)进行稳健性测试。本文选取机构投资者持股比例的年度行业均值作为工具变量(DINS)。理论上而言, 机构投资者持股比例的年度行业均值越高, 就越会促进本企业积极引进机构投资者, 但不会直接影响本企业影子银行规模。当然, 该工具变量是否满足相关性和外生性要求, 还需要进行统计检验。工具变量法的检验结果显示(表略): 第一阶段的回归结果中机构投资者持股(INS)与工具变量(DINS)的系数为0.738, 且在1%的水平上显著; 第二阶段的回归结果中实体企业影子银行化(Sbank)与机构投资者持股(INS)的系数为-0.313, 且在1%的水平上显著。不可识别的Kleibergen-Paap rk LM statistic统计值为109.612, 在1%的水平上显著, 表明本文的工具变量满足相关性要求。弱工具变量检验的Cragg-Donald Wald F statistic统计值为200.648, 远大于16.38的标准, 拒绝弱工具变量原假设。这表明, 采用工具变量法缓解可能的内生性问题之后, H1a仍然成立。

(五)进一步分析

本文研究发现, 机构投资者持股比例与实体企业影子银行规模显著负相关, 机构投资者持股可以对实体企业影子银行化起到有效的抑制作用。作为对上述研究内容的自然延伸, 本文拟进一步考察实体企业影子银行化的经济后果、 机构投资者对实体企业影子银行化的监督效率, 以及企业产权性质、 公司治理机制对机构投资者持股与实体企业影子银行化之间关系的调节作用。

1. 实体企业影子银行化的经济后果分析: 积极还是消极, 抑或两者兼而有之?已有关于实体企业影子银行化经济后果的研究并未取得一致结论。反对实体企业影子银行化的观点认为, 实体企业影子银行化会损害企业价值(陈爱华,2014); 而支持实体企业影子银行化的观點则认为, 实体企业影子银行化可以提升企业未来业绩(黄贤环等,2021)。造成上述两种截然相反观点的一个重要原因可能在于: 这些研究没有区分实体企业影子银行化的程度, 实体企业影子银行化所导致的经济后果并不是线性的而是非线性的。

为了检验这一推测, 本文基于企业绩效视角, 首先考察实体企业影子银行化对企业绩效的影响, 其次区分实体企业不同程度的影子银行化对企业绩效的影响。之所以选取企业绩效来考察实体企业影子银行化的经济后果, 是因为企业绩效是一个反映企业活动终极经济后果的较为常用的综合性指标。在实证检验中, 为了缓解可能的反向因果关系对研究结论的影响, 本文采用提前一期的总资产收益率来度量企业绩效(Froa), 回归结果如表4所示。

从表4中列(1)可以看出, 企业绩效(Froa)与实体企业影子银行规模(Sbank)显著正相关, 表明实体企业影子银行化可以提升企业绩效。从列(2)可以看出, 企业绩效(Froa)与实体企业影子银行规模(Sbank)显著正相关, 与实体企业影子银行规模的平方项(Sbank2)显著负相关。这表明, 实体企业影子银行化与企业绩效之间为“倒U型”关系, 即实体企业适度参与影子银行业务可以提升企业绩效, 但过度参与影子银行业务则会显著降低企业绩效。

2. 机构投资者的监督效果分析: 有效监督还是过度监督?本文主检验结果表明, 机构投资者持股比例与实体企业影子银行规模显著负相关, 表明机构投资者可以发挥监督作用, 从而有效抑制实体企业影子银行化。从上文关于实体企业影子银行化经济后果的分析可以看出, 实体企业参与影子银行业务并非完全不可取, 适度参与影子银行业务可以提升企业绩效, 而过度参与影子银行业务才会损害企业绩效。那么, 机构投资者能否有效识别实体企业不同程度影子银行化的经济后果并产生不同的监督效果呢?

为此, 本文分别按照实体企业影子银行规模的年度行业中位数、 三分位数、 四分位数对总样本进行分组, 考察机构投资者持股对实体企业不同程度影子银行化的监督效果。具体而言: 当实体企业影子银行规模大于年度行业中位数(50%分位数)、 上三分位数(67%分位数)、 上四分位数(75%分位数)时, 将样本划归为影子银行规模较大组; 当实体企业影子银行规模小于年度行业中位数(50%分位数)、 下三分位数(33%分位数)、 下四分位数(25%分位数)时, 将样本划归为影子银行规模较小组, 并采用模型(1)进行检验, 实证结果如表5所示。

在表5中, 列(1)、 列(2)是按照实体企业影子银行规模的年度行业中位数进行分组的回归结果, 规模较大组和规模较小组中实体企业影子银行规模(Sbank)与机构投资者持股(INS)均显著负相关, 但规模较大组中两者的系数绝对值更大且更显著。组间系数差异性检验的P值为0.0154, 表明两组系数存在显著差异。这一结果表明, 机构投资者持股对实体企业影子银行化的监督作用在影子银行规模较大的企业中更突出。列(3)、 列(4)是按照实体企业影子银行规模的年度行业三分位数进行分组的回归结果, 列(5)、 列(6)是按照实体企业影子银行规模的年度行业四分位数进行分组的回归结果, 其中规模较大组的实体企业影子银行化(Sbank)与机构投资者持股(INS)均显著负相关, 而规模较小组中两者之间呈非显著的负相关关系。

由上述回归结果可以看出, 机构投资者持股对于实体企业更大程度参与影子银行业务可以产生显著的抑制效果, 而对于实体企业较小程度参与影子银行业务的抑制效果并不明显。这表明机构投资者能够理性认识实体企业不同程度参与影子银行业务的经济后果, 并仅对实体企业过度参与影子银行业务进行监督和抑制, 而对于实体企业适度参与影子银行业务则不会过度监督和抑制。由此可见, 我国机构投资者对实体企业影子银行化的抑制作用主要源于对过度参与影子银行业务的监督与抑制, 即其能够对实体企业参与影子银行业务进行有效监督而不会过度监督。

3. 企业产权性质的调节作用。按照产权性质的不同可以将企业分为国有企业和非国有企业两大类, 这两类企业在经营目标、 公司治理以及信贷资源可获得性等方面均存在较大差异。那么, 企业产权性质会对机构投资者持股与实体企业影子银行化之间的关系产生何种影响?这是本文拟进一步考察的一个问题。

为此, 本文在模型(1)中加入企业产权性质(State)、 机构投资者持股和企业产权性质的交乘项(INS×State)变量, 并进行实证检验。当企业产权性质为国有时, State赋值为1; 反之, 则赋值为0。从表6中列(1)可以看出, 实体企业影子银行规模(Sbank)与机构投资者持股和企业产权性质的交乘项(INS×State)显著负相关, 表明机构投资者持股对实体企业影子银行规模的抑制作用在国有企业中更显著。

4. 公司治理机制的调节作用。从本文的研究结论来看, 机构投资者持股比例越高, 就越能够显著缩小实体企业影子银行规模, 这表明机构投资者发挥了积极的治理作用。事实上, 機构投资者这一公司治理机制治理作用的发挥并不是孤立的, 而是会受到公司其他治理机制的影响。按照公司治理机制的不同, 可以将其大致分为激励机制和监督机制两大类。其中, 对管理层进行股权激励属于企业的一种重要激励机制, 而外部审计属于企业的一种重要监督机制。那么, 机构投资者持股这一公司治理机制对实体企业影子银行化监督功能的发挥是否会受到股权激励、 外部审计等激励和监督机制的影响?

为了解答这一问题, 本文采用高管持股比例来度量高管股权激励(Msh)、 采用是否由“四大”审计来度量外部审计(Big4)。当公司被“四大”审计时, Big4赋值为1; 反之, 则赋值为0。在模型(1)中分别加入高管股权激励(Msh)、 高管股权激励和机构投资者持股的交乘项(INS×Msh)变量, 外部审计(Big4)、 外部审计和机构投资者持股的交乘项(INS×Big4)变量, 并进行实证检验。从表6中列(2)可以看出, 实体企业影子银行化(Sbank)与机构投资者持股和高管股权激励的交乘项(INS×Msh)显著负相关, 表明高管股权激励强度越大, 机构投资者持股对实体企业影子银行化的抑制作用越强。从列(3)可以看出, 实体企业影子银行化(Sbank)与机构投资者持股和外部审计的交乘项(INS×Big4)显著负相关, 表明聘请“四大”进行审计可以强化机构投资者持股对实体企业影子银行化的抑制作用。

五、 作用路径分析

在前述检验中, 本文发现机构投资者持股比例越高, 就越有助于缩小实体企业影子银行规模, 并且机构投资者对实体企业影子银行化的抑制作用主要体现在影子银行规模较大的样本中。这表明机构投资者对实体企业影子银行化发挥了治理作用, 是一项有效的公司治理机制。在前述理论分析中, 本文推测机构投资者持股之所以可以缩小实体企业影子银行规模, 是因为其降低了代理成本。基于此, 本文从第一类和第二类代理成本视角进一步考察机构投资者持股影响实体企业影子银行化的作用路径。

(一)第一类代理成本中介效应检验

对于实体企业而言, 股东价值或企业价值最大化目标能否实现在很大程度上取决于企业能否聚焦实业、 做精主业。在当前实体经济下行压力加大、 实体行业利润率偏低的背景下, 实体企业的高管出于满足业绩考核要求、 维护职位稳固等动机, 会推动企业参与影子银行业务。这显然与实体企业的主业以及高管的受托义务相背离。本文关于实体企业影子银行化经济后果的检验也证实了大量(过度)参与影子银行业务会降低企业绩效。由此可见, 实体企业参与影子银行业务会在一定程度上受到股东和管理层之间代理问题的影响。机构投资者属于一项重要的公司治理机制。已有研究表明, 机构投资者有动机也有能力对高管行为进行监督, 进而可以显著提高公司治理水平(李维安和李滨,2008), 降低管理层代理成本(韩晴和王华,2014)。由此推测, 机构投资者可以通过降低股东和管理层之间的第一类代理成本, 从而抑制实体企业影子银行化。

为了检验上述推测, 本文借鉴Ang等(2000)、 叶康涛和刘行(2014)的做法, 采用资产周转率来度量第一类代理成本(Ac1), 资产周转率越高, 则说明第一类代理成本越低。借鉴温忠麟和叶宝娟(2014)的做法, 在模型(1)的基础上建立模型(2)和模型(3), 并采用逐步回归法对第一类代理成本的中介效应进行检验。

Ac1i,t=β0+β1INSi,t+∑Controls+∑Year+

∑Industry+εi,t (2)

Sbanki,t=γ0+γ1INSi,t+γ2Ac1i,t+∑Controls+

∑Year+∑Industry+εi,t (3)

从表7中列(1)可以看出, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)显著负相关。从列(2)可以看出, 第一类代理成本(Ac1)与机构投资者持股(INS)显著正相关, 表明机构投资者持股比例越大, 越有助于提高企业资产周转率, 即越能够显著降低第一类代理成本。从列(3)可以看出, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)显著负相关, 同时实体企业影子银行规模(Sbank)与第一类代理成本(Ac1)也显著负相关。上述结果表明, 股东与管理层之间的代理成本在机构投资者持股缩小实体企业影子银行规模的过程中发挥了中介作用。换言之, 降低第一类代理成本是机构投资者持股影响实体企业影子银行化的一条作用路径。

(二)第二类代理成本中介效应检验

除去第一类代理成本, 机构投资者持股还可能通过影响中小股东之间的代理冲突而影响实体企业影子银行规模。与美国等西方发达资本市场有所不同, 我国上市公司存在的一个突出特点是股权更为集中, 容易出现大股东侵害中小股东利益等代理问题。随着公司治理理念逐步由追求長期增长转变为追求短期股东价值最大化(Stockhammer,2006), 股东容易出现短视行为。大股东可以利用其控制权促使企业参与影子银行业务, 以更为快速地提高金融渠道获利以及提升公司股价, 并通过套现等方式掏空上市公司。因此, 第二类代理成本也可能是机构投资者持股影响实体企业影子银行化的一个重要因素。机构投资者由于持股比例较大, 有动机也有能力通过“用手投票”或者“用脚投票”等方式对控股股东或大股东形成有效的监督和制衡, 抑制控股股东或大股东掏空上市公司等机会主义行为(杨侠和马忠, 2020)。由此推测, 机构投资者可以通过降低大股东和中小股东之间的第二类代理成本, 从而抑制实体企业影子银行化。

为了检验上述推测, 本文借鉴罗进辉(2012)的研究, 采用其他应收款占总资产的比例来度量第二类代理成本(Ac2)。与上文类似, 本文借鉴温忠麟和叶宝娟(2014)的做法, 构建相关模型, 对第二类代理成本的中介效应进行检验。

从表8中列(1)可以看出, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)显著负相关。从列(2)可以看出, 第二类代理成本(Ac2)与机构投资者持股(INS)显著负相关, 表明机构投资者持股比例越大, 越有助于降低第二类代理成本。从列(3)可以看出, 实体企业影子银行规模(Sbank)与机构投资者持股(INS)显著负相关, 同时实体企业影子银行规模(Sbank)与第二类代理成本(Ac2)显著正相关。上述结果表明, 大股东与中小股东之间的代理成本在机构投资者持股缩小实体企业影子银行规模的过程中发挥了中介作用。换言之, 降低第二类代理成本是机构投资者持股影响实体企业影子银行化的一条作用路径。

六、 研究结论与政策建议

(一)研究结论

本文以2007 ~ 2020年我国沪深A股非金融类上市公司为研究样本, 实证检验了机构投资者持股对实体企业影子银行化的影响及其作用路径, 并得出以下结论: 机构投资者持股与实体企业影子银行规模显著负相关; 实体企业影子银行规模与企业绩效之间呈“倒U型”关系, 即适度参与影子银行业务可以提升企业绩效, 而过度参与影子银行业务则会降低企业绩效; 机构投资者持股对实体企业影子银行化的抑制作用主要体现在影子银行化程度较高的样本中, 这表明机构投资者能理性认识实体企业不同程度影子银行化的经济后果, 并仅对实体企业较大程度参与影子银行业务进行监督与抑制; 机构投资者持股对实体企业影子银行化的负向影响会受到企业产权性质以及公司治理机制的影响, 表现为这一负向关系在产权性质为国有、 高管股权激励强度较大、 聘请“四大”进行审计的样本中更为显著; 作用路径检验结果表明, 机构投资者持股可以通过降低管理层和股东之间的第一类代理成本、 大股东与中小股东之间的第二类代理成本, 从而缩小实体企业影子银行规模。本文的研究可以为合理认识实体企业影子银行化的经济后果以及实体企业理性参与影子银行业务提供一定的启示和借鉴。

(二)政策建议

根据本文结论, 提出以下政策建议:

1. 大力引进机构投资者, 优化公司股权结构。我国上市公司的一个典型特征是股权较为集中, 这容易诱发大股东侵害中小股东利益等代理问题。本文的经验证据表明, 机构投资者持股可以通过缓解大股东和中小股东之间的代理问题从而缩小实体企业影子银行规模, 并且机构投资者仅会对过度影子银行化行为发挥治理作用, 而不会对适度影子银行化行为进行过度干预。这表明机构投资者持股可以优化公司股权结构, 缓解代理冲突, 是一项有效的公司治理机制。因此, 实体企业应当大力引进机构投资者, 以优化企业股权结构, 提升公司治理水平, 有效监督和抑制企业过度参与影子银行业務的行为。

2. 合理认识影子银行化的经济后果, 谨慎参与影子银行业务。对于实体企业而言, 其主业是生产和销售产品、 提供服务, 而非从事影子银行业务。在不影响主业发展的前提下, 实体企业利用闲置资金适度从事影子银行业务可以反哺主业, 提升企业绩效。然而, 如果过度参与影子银行业务, 则会导致企业偏离甚至荒废主业, 最终造成企业绩效降低, 不利于企业的长远和高质量发展。因此, 作为企业经营活动的主要管理者, 高管应当合理认识实体企业影子银行化的经济后果, 并在企业经营过程中坚持聚焦实业、 做精主业, 谨慎参与影子银行业务。

3. 有效设置公司激励和监督机制, 更好地发挥机构投资者的治理作用。目前学术界对于机构投资者持股能否发挥有效的治理作用褒贬不一。本文的研究支持了机构投资者可以发挥积极治理作用的观点。进一步地, 本文还发现, 企业股权激励强度较大、 聘请“四大”进行审计可以强化机构投资者持股对实体企业影子银行化的抑制作用。这表明机构投资者治理作用的发挥会受到公司激励机制和监督机制的影响, 在公司激励机制和监督机制更完善有效的情况下, 机构投资者能够更好地发挥治理作用。因此, 企业在通过引进机构投资者以促使企业适度参与影子银行业务的过程中, 应当有效设置激励机制和监督机制, 以更好地发挥机构投资者的治理作用。

【 主 要 参 考 文 献 】

蔡明荣,任世驰.企业金融化:一项研究综述[ J].财经科学,2014(7):41 ~ 51.

陈爱华.异质性、机构投资者与会计稳健性[ J].审计与经济研究,2014(6):75 ~ 82.

程小可,姜永盛,郑立东.影子银行、企业风险承担与企业价值[ J].财贸研究,2016(6):143 ~ 152.

杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[ J].中国工业经济,2017(12):113 ~ 131.

冯晓晴,文雯.国有机构投资者持股能提升企业投资效率吗?[ J].经济管理,2022(1):65 ~ 84.

高雷,张杰.公司治理、机构投资者与盈余管理[ J].会计研究,2008(9):64 ~ 72+96.

韩晴,王华.独立董事责任险、机构投资者与公司治理[ J].南开管理评论,2014(5):54 ~ 62.

韩珣,黄娴静.银行所有制歧视、非金融企业影子银行化与社会福利损失[ J].广西大学学报(哲学社会科学版),2021(3):144 ~ 150.

韩珣,田光宁,李建军.非金融企业影子银行化与融资结构——中国上市公司的经验证据[ J].国际金融研究,2017(10):44 ~ 54.

黄贤环,王翠.非金融企业影子银行化与盈余可持续性[ J].审计与经济研究,2021(4):80 ~ 89.

黄贤环,吴秋生,王瑶.影子银行发展与企业投资行为选择:实业投资还是金融投资?[ J].会计研究,2021(1):100 ~ 111.

李建军,韩珣.非金融企业影子银行化与经营风险[ J].经济研究,2019(8):21 ~ 35.

李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGI(NK)的经验研究[ J].南开管理评论,2008(1):4 ~ 14.

李争光,赵西卜,曹丰,卢晓璇.机构投资者异质性与企业绩效——来自中国上市公司的经验证据[ J].审计与经济研究,2014(5):77 ~ 87.

刘伟,曹瑜强.机构投资者驱动实体经济“脱实向虚”了吗[ J].财贸经济,2018(12):80 ~ 94.

罗进辉.媒体报道的公司治理作用——双重代理成本视角[ J].金融研究,2012(10):153 ~ 166.

司登奎,李小林,赵仲匡.非金融企业影子银行化与股价崩盘风险[ J].中国工业经济,2021(6):174 ~ 192.

王永钦,刘紫寒,李嫦,杜巨澜.识别中国非金融企业的影子银行活动——来自合并资产负债表的证据[ J].管理世界,2015(12):24 ~ 40.

王竹泉,王苑琢,王舒慧.中国实体经济资金效率与财务风险真实水平透析——金融服务实体经济效率和水平不高的症结何在?[ J].管理世界,2019(2):58 ~ 73+114+198 ~ 199.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[ J].会计研究,2012(9):16 ~ 23+96.

杨侠,马忠.机构投资者调研与大股东掏空行为抑制[ J].中央财经大学学报,2020(4):42 ~ 64.

叶康涛,刘行.公司避税活动与内部代理成本[ J].金融研究,2014(9):158 ~ 176.

Ang J. S., R. A. Cole, J. W. Lin. Agency Costs and Ownerships Structure[ J].Journal of Financial Economics,2000(1):81 ~ 106.

Bester H.. Screening vs. Rationing in Credit Markets with Imperfect Information[ J]. American Economic Review,1985(4):850 ~ 855.

Fostel A., J. Geanakoplos. Leverage Cycles and the Anxious Economy[ J]. American Economic Review,2008(4):1211 ~ 1244.

Huang Y. S., Y. Ma, Z. Yang, et al.. A Fire Sale Without Fire: An Explanation of Labor-intensive FDI in China[ J].Journal of Comparative Economics,2008(4):884 ~ 901.

Jiang G. H., C. M. Lee, H. Yue. Tunneling Through Intercorporate Loans:The China Experience[ J]. Journal of Financial Economics,2010(1):1 ~ 20.

Jin L., S. C. Myers. R2 Around the World: New Theory and New Tests[ J]. Journal of Financial Economics,2006(2):257 ~ 292.

Kim C. S., D. C. Mauer, A. E. Sherman. The Determinants of Corporate Liquidity: Theory and Evidence[ J].Journal of Corporate Finance,1998(3):335 ~ 359.

Serletis A., L. B. Xu. The Demand for Banking and Shadow Banking Services[ J].North American Journal of Economics and Finance,2019(47):132 ~ 146.

Stiglitz J. E., A. Weiss. Credit Rationing in Markets with Imperfect Information[ J].American Economic Review,1981(3): 393 ~ 410.

Stockhammer E.. Shareholder Value Orientation and the Investment-profit Puzzle[ J].Journal of Post Keynesian Economics, 2006(28):193 ~ 215.

【基金項目】江苏省高校哲学社会科学项目(项目编号:2019SJA1748)

【作者单位】1.盐城工学院经济管理学院, 江苏盐城 224051;2.江西财经大学会计学院, 南昌 330013;3.盐城工学院优培学院, 江苏盐城224051