整合审计对企业审计质量的影响研究

2023-05-28王璐瑶

摘 要:近年来,我国内部控制规范体系已逐步形成,但并未强制实施整合审计。本文研究整合审计对审计质量的影响,并对股权性质异质性进行分析。研究发现:实行整合审计的企业审计质量更高;相较于国有企业,非国有企业实施整合审计对审计质量的影响更为显著。

关键词:财务报表审计;内部控制审计;整合审计;审计质量

一、引言

我国企业始终保有对是否进行整合审计的自主权,在我国的法治环境、事务所技术及市场环境下,我国企业是否已经具备整合审计的条件?显然,若整合审计能够促进审计质量提高,则强制整合审计就是有必要的,同时也有利于完善我国审计制度。

二、文献综述

刘玉廷(2010)指出内部控制审计与会计信息质量的关联性,方红星(2011)认为内部控制审计存在抑制盈余管理的可能。王杏芬(2011)验证了整合审计具有的协同作用提高了财务报告的质量。徐丞宬(2014)发现整合审计并不会对审计质量造成负向影响。倪小雅(2015)指出同非整合审计相比,整合审计具有较高审计质量。程小可(2016)则在实施整合审计过程中,经验丰富的审计师可以提高审计质量。诸多学者认为整合审计实施能够提高财务信息质量、降低信息不对称,积累注册会计师经验,进而提高审计质量,也有部分学者得出不一样的结论:

刘明辉(2011)发现由会计师事务所开展整合审計有利于审计效率的提升,但没有证据表明会影响审计质量。左锐(2014)认为整合审计很有可能影响了内控审计实施的独立性。金莲花(2016)研究了内部控制审计、审计模式对审计质量的影响,研究发现是否实行整合审计对的审计质量相差不大。可见,整合审计与审计质量在规范研究上并没有得到统一结论。

同时,不同性质的上市公司会对审计形式的偏好产生影响。对于国有企业来说,国有企业的管理层大多具有政治背景,不仅有来自公司的考量,也有来自证监会和国家资产管理中心的监督。管理层在任职期间一旦被发现操纵利润,可能会被解雇,甚至影响个人政治前途和名声。因此,国有上市公司进行盈余管理的可能性更小。佟岩(2012)发现国有上市企业会受到各方监督,对于非国有企业,为了便于融资,通常会向外界营造一种良好的信号,因此,非国有企业更有动机采用整合审计的方式,从而提高审计质量。根据规定,国有控股上市公司应在规定时间内披露内部控制审计报告,这一政策有助于国有企业降低操纵盈余发生的可能性,提高审计质量。

综上,由于我国整合审计起步较晚,目前已有文献尚存在考虑因素不全面、逻辑推导不必然等问题。如果仅考虑定价而忽略质量,显然本末倒置,整合审计理论与实践的研究均有待完善。

三、研究设计

1.假设提出

整合审计时,审计师必然会增加对审计单位的内部了解,从而降低审计风险,提高审计质量。除了帮助审计师更加全面地了解被审计单位状况,审计师还可以共享专业知识,提高审计有效性,审计成本也会逐渐降低,进而提高审计质量。此外,整合审计模式下资源和目标具有类似性和共通性,通过整合能带来信息共享,发挥协同效应,有利于提高审计师发现错报的能力,进一步对提高审计质量提供帮助。

如果实施非整合审计,两种审计程序则分别进行,在财报审计中,会浪费资源于内控测试。除了资源不互通共享,对于环境也需要各自花费时间了解,更无法彼此印证程序与结果的准确性。通过以上理论分析,对比上述两种审计模式,本文提出假设1:

H1:与非整合审计相比,实施整合审计的企业审计质量更高。

在国有企业中,管理层大多具有政治背景,不仅有来自公司的考量,也有来自证监会和国家资产管理中心的监督。管理层在任职期间一旦被发现操纵利润,可能会被解雇,影响个人政治前途和名声,对国有上市公司产生不良影响,因此,国有上市公司进行盈余管理的可能性更小。基于此,本文提出假设2:

H2:与国有企业相比,非国有制企业实施整合审计对审计质量的改善更为明显。

2.变量选取

本文采用可操纵性应计利润的绝对值(|DA|)来衡量审计质量,可操纵性应计利润的绝对值越低,审计质量越高。运用虚拟变量“是否实施整合审计”(ITA)来研究整合审计对审计质量的影响。如果上市公司的财务报表审计和内部控制审计由同一家事务所进行,则ITA取值为1,否则取0。同时控制相应变量进行分析。

3.模型设定与数据来源

本文构建模型如下:

|DA|=α0+α1*ITA+α2*SIZE+α3*ROE+α4*LEV+α5*ARR+α6*OFR+ε

在以上回归模型中,|DA|是被解释变量,表示上市公司的可操纵性应计利润的绝对值;ITA是解释变量,表示整合审计;剩余的是控制变量,主要包括:SIZE表示公司规模,ROE表示公司的净资产收益率,LEV表示资产负债率,ARR表示应收账款比率,OFR表示上市公司的财务报表审计意见。

本文选取2017-2021年我国A股主板上市公司为研究对象,对数据进行了以下处理:剔除金融保险类的公司、剔除数据缺失值、剔除ST的公司、剔除极端值。对模型连续变量进行上下1%的缩尾处理,得到10190个样本,数据来源主要来自CSMAR数据库。

四、实证检验与结果分析

1.描述性统计

描述性统计结果显示被解释变量平均值是0.064,最大值0.482,最小值0.001,说明不同公司之间可操纵性应计利润不同且具有很大差别,这可能会影响是否选择整合审计或单独审计,也会影响整合审计的实施效果。样本中约有82%的公司执行了整合审计,可以预测未来将会有更多的上市公司执行整合审计。

分样本对比显示,有8396家企业执行了整合审计,说明整合审计是大势所趋。在未执行整合审计的样本中,可操纵性应计利润的绝对值,其平均值是0.070,在执行整合审计的样本中,可操纵性应计利润的绝对值平均值是0.063,说明执行整合审计的公司的审计质量比未执行整合审计的公司更高。

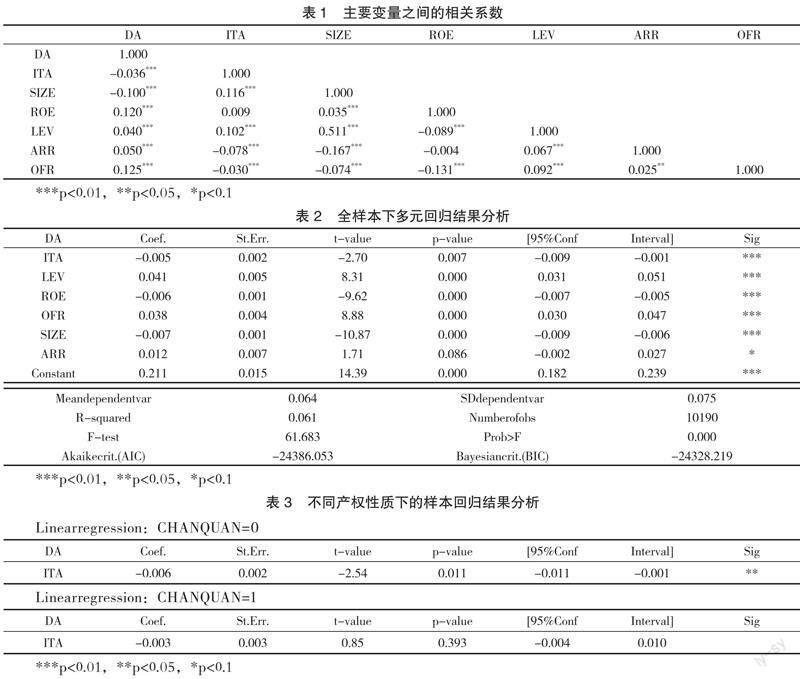

表1对各主要变量进行相关性分析,发现样本公司的可操纵利润的绝对值与是否实施整合审计是负相关关系,说明实行整合审计的公司审计质量高。

从表2可以得出以下结论:ITA与|DA|的回归系数是-0.003,说明样本公司实施整合审计,有利于提高审计质量,这验证了假设一。

表3区分股权性质分析得出:国有企业实施整合审计并没有引起审计质量的提高,与国有企业相比,非国有企业采用整合审计后,审计质量更高。这验证了假设二。

五、进一步研究

理论上,整合审计有利于企业节约成本:首先,整合审计对企业信息搜集与谈判签约费用有降低作用,对整体审计市场效率有提高作用。其次,整合审计提升了审计生产效率。与非整合审计相比,整合审计在审计程序中信息更加充分有效,审计师的专业能力较强,能更好地胜任工作,提高效率,提高审计质量,降低审计费用。

然而,事实上整合审计能否降低审计费用,不仅要考虑审计成本,还应当关注事务所审计师与客户的相对谈判能力。整合审计能否成本更低,这一点在实证研究中并未能得出统一结论。王永海、王嘉鑫(2017)的研究则发现在相对谈判地位上,一方面,普通审计师一定会依赖于大客户,公司客户的相对谈判能力显然更强,最终会通向客户解聘审计师的危险境地;另一方面,相对谈判能力在规模大的事务所優势更突出,例如,四大会计师事务所对标更多优质客户并能获取更多的审计费用溢价(陈信元与夏立军,2006)。可见,整合审计对审计费用的净影响不确定。综上,本文控制审计质量,进一步研究整合审计对审计费用的影响。采用公司支付的总审计费用的自然对数衡量审计费用,记作AuditF,构建模型如下:

AuditF=α0+α1*ITA+α2*SIZE+α3*ROE+α4*LEV+α5*ARR+α6*OFR+α7|DA|+ε

在以上回归模型中,AuditF是被解释变量,表示上市公司公司支付的总审计费用的自然对数,其余变量定义同上。

从表4可以看出样本公司实施整合审计并没有减少审计费用,审计师的知识溢出效应也溢出于审计服务,从而提高审计质量并收取费用溢价。

六、结论及建议

1.研究结论

相对于非整合审计,整合审计有利于审计质量的提高,但并没有降低审计费用。这说明了我国实施整合审计的优势所在,但应减少事务所整合审计后反而收取溢价的行为。相比于国有企业,非国有企业实行整合审计后,其审计质量更高,整合审计显著地提高了审计质量。

2.政策性建议

(1) 对会计师事务所的建议

一方面,会计师事务所应健全业务控制质量,选派经验丰富的人员去实施内部控制审计,并与被审计单位保持足够的独立性,维护自身声誉,对内部控制审计给予足够的重视。另一方面,注册会计师应提高审计技术,积累审计经验,尽快建立起标准化的整合审计流程,创新审计方式。

(2) 对政府的建议

政府部门应积极鼓励我国上市公司实施整合审计,努力制定适合我国国情的内部控制审计体系,对内部控制审计的程序与范围作出具体的规定。同时要对企业与大规模事务所的相对谈判能力做好监督,防止事务所收取不合理的审计风险溢价。

参考文献:

[1]刘玉廷,王宏.提升企业内部控制有效性的重要制度安排——关于实施企业内部控制注册会计师审计的有关问题[J].中国农业会计,2010(9).

[2]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8).

[3]徐丞宬.整合审计、审计费用和审计质量的实证研究[D].乌鲁木齐:新疆财经大学,2014.

[4]王杏芬.整合审计提高了财务报告质量吗?——系统协同理论视角的经验证据[J].江西财经大学学报,2011(4).

[5]倪小雅,张龙平.整合审计、审计质量与审计收费[J].华东经济管理,2015,29(5).

[6]刘明辉,汪寿成.内部控制鉴证的第三次浪潮:从审核到审计的革命[J].会计与控制评论,2011(1).

[7]程小可,李昊洋,郑立东.事务所规模、审计任期对上市公司内部控制缺陷披露的影响——来自整合审计公司的经验证据[J].系统工程,2016,34(8).

[8]左锐,马晓慧.关于内部控制审计独立性的几点思考[J].商业会计,2014(18).

[9]胡本源,徐丞.整合审计、审计费用与审计质量[J].会计之友,2015(2).

[10]傅绍正,张俊民,肖志超.内部控制单独审计和整合审计比较研究——基于审计成本和审计质量视角[J].中央财经大学学报,2016(4).

[11]金莲花,张利飞,王梓冲.内部控制审计及其模式对财务报表审计质量的影响研究[J].财会通讯,2016(24):42-45+129.

[12]夏立军.国外盈余管理计量方法述评[J].外国经济与管理,2002(10).

[13]陈信元,夏立军.事务所任期与审计质量:来自中国证券市场的经验证据[C]//.中国会计学会第六届理事会第二次会议暨2004年学术年会论文集(下),2004:11-29.

[14]佟岩,冯红卿,吕栋.市场集中、控制权特征与内部控制鉴证报告披露[J].会计研究,2012(6):3.

[15]王永海,王嘉鑫.中国版SOX404的“审计费用之谜”与影响机制——一个准自然实验[J].经济管理,2017,39(11).

作者简介:王璐瑶,女,汉族,山西太原人,单位:云南民族大学管理学院,硕士,研究方向:财务会计。