低碳城市试点政策对企业ESG表现的影响研究

2023-05-21刘歆徐元国

刘歆 徐元国

摘要:本文将低碳城市试点政策视为准自然实验,选取2011—2019年沪深A股上市公司数据,构建多期双重差分模型,研究了低碳城市试点政策对企业ESG表现的影响及其作用机制。结果表明,低碳城市试点政策显著提升了企业ESG表现,在经过一系列稳健性检验后,这一结论依然成立。异质性分析结果表明,低碳城市试点政策只对东部地区和南方地区的企业ESG表现起提升作用;并且相较于低碳城市企业、非国有企业和成熟期企业,低碳城市试点政策能提升高碳城市企业、国有企业和衰退期企业的ESG表现,抑制成长期企业的ESG表现。机制检验结果表明,低碳城市试点政策通过促进企业进行绿色创新、增强企业社会责任感和加强企业内部控制,从而提升企业ESG表现。

关键词:低碳城市;准自然实验;双重差分模型;ESG表现;绿色创新

中图分类号:F062 文献标识码:A 文章编号:1007-0753(2023)04-0038-13

一、引言

2020年9月22日,国家主席习近平在第七

十五届联合国大会上宣布,中国力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和目标。党的二十大报告更是明确指出,推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。由此可见,坚持绿色低碳的新发展理念已经成为我国经济发展的长期任务,对于推动经济结构转型升级和促进经济可持续发展具有重要意义。然而,我国碳排放量位居世界前列,2021年达到114.7亿吨,是美国的两倍,欧盟的四倍①。同时,我国还面临着高耗能产业占比较大和能源需求旺盛等问题(黄群慧,2020)。因此,为降低碳排放和实现经济低碳转型,我国在2010年7月19日推行低碳城市试点政策,并在2012年11月26日和2017年1月7日进一步扩大试点范围。低碳城市试点政策是我国向绿色低碳经济全面转型的关键举措,有助于加快我国低碳转型的进程(王贞洁和王惠,2022),实现经济高质量发展。

低碳城市试点政策一经颁布,就引起了广大学者的高度关注。已有部分文献评估了低碳城市试点政策的实施效果。在宏观方面,低碳城市试点政策能够促进就业(王锋和葛星,2022)、实现绿色经济增长(Cheng等,2019)、优化产业结构(Zheng等,2021)、加大环境保护力度(Yang等,2023)、减少碳排放(张华,2020)和加快低碳技术创新(宋德勇等,2020)等。在微观方面,低碳城市试点政策能够促进企业绿色技术创新(Wang等,2022)、提高企业全要素生产率(赵振智等,2021)、优化企业劳动力结构(Sun等,2021)和实现企业高质量发展(王贞洁和王惠,2022)等。但也有部分文献指出,低碳城市试点政策的实施具有一些负面影响。刘天乐和王宇飞(2019)指出在低碳城市试点政策的落实方面,存在目标不科学、主体权责不匹配、资金保障不到位等问题。党的十九大报告指出,我国经济已由高速增长阶段转向高质量发展阶段。企业作为经济运行的核心微观主体,其ESG表现代表了关于环境、社会和公司治理协调发展的能力,并传达了一种旨在协调经济和社会价值的发展愿景,是企业实现高质量发展的着力点(李井林等,2021)。那么,在此背景下,低碳城市试点政策作为一项环境政策,能否提升企业ESG表现?具体通过哪些机制影响其表现?这些问题都有待探讨。研究低碳城市试点政策如何影响企业ESG表现,对于我国实现绿色低碳发展,推动企业高质量发展具有重要意义。

随着我国绿色低碳意识逐渐提高,企业ESG表现成为学术界的研究热点。已有研究表明企业ESG表现能够改善企业投资效率(高杰英等,2021)、提高企业绩效(李井林等,2021)和提升企业价值(王琳璘等,2022)。关于企业ESG表现影响因素的研究,主要涉及公司规模(Drempetic等,2020)、企业数字化转型(胡洁等,2023)、信息基础设施建设(李国龙和朱沛华,2022)以及资本市场开放(黄国良和夏奕欣,2022)等因素对其的影响。此外,部分文献还着重考察了一些政策对企业ESG表现的影响。例如,环境保护税法可以显著提升重污染企业的ESG表现(王禹等,2022);碳排放权交易政策能够有效提升企业ESG信息披露质量(蔡海静和周臻颖,2022);绿色信贷政策可以显著促进企业ESG表现的提升(杨强,2022)。

综上所述,通过对现有研究进行梳理,发现关于低碳城市试点政策和企业ESG表现的研究较为丰富,但鲜有文献从企业可持续发展角度关注低碳城市试点政策对企业ESG表现的影响。因此,为弥补现有研究的不足,本文从企业ESG表现和低碳城市试点政策视角出发,将低碳城市试点政策视为准自然实验,选取2011—2019年沪深A股上市公司数据,构建多期双重差分(DID)模型,实证检验低碳城市试点政策对企业ESG表现的影响,并在此基础上进行稳健性、异质性及机制检验。本文可能的边际贡献在于:(1)从企业ESG表现视角研究低碳城市试点政策的实施效果,丰富和拓展了该领域的相关研究,为全面认识低碳城市試点政策的实施效果提供了微观经验证据;(2)从环境、社会和公司治理三个方面入手,剖析了低碳城市试点政策主要通过企业绿色创新、社会责任和内部控制等多条路径来提升企业ESG表现的传导机制,从理论上拓宽了现有研究;(3)将低碳城市试点政策视为外生冲击构建准自然实验,实证检验了低碳城市试点政策对企业ESG表现的影响,并探讨了异质性,为企业可持续发展提供一些借鉴,为推进低碳城市建设和实现绿色发展提供针对性建议。

二、理论分析与研究假说

(一)低碳城市试点与企业ESG表现

企业ESG表现主要指其在环境、社会和公司治理三个维度上的表现,具体来说,是指企业采用绿色发展模式、树立负责的企业形象以及建立有效的公司治理体系来推动企业可持续发展。低碳城市试点政策作为环境规制手段,在企业可持续发展过程中起着重要作用(王治等,2023)。一方面,政府对不符合环境标准和法规的企业进行处罚,倒逼企业淘汰落后生产工艺,采用绿色低碳的发展模式。另一方面,政府积极引导企业进行节能减排并承担社会责任。此外,低碳城市试点政策要求企业加强内部管控,规范经营行为,建立有效的治理体系。据此,本文提出假说H1。

H1:低碳城市试点政策能提升企业ESG表现。

(二)影响路径机制

本文将从环境、社会和公司治理三个方面入手,研究低碳城市试点政策对企业ESG表现的影响。

第一,低碳城市试点政策通过促进企业进行绿色创新从而提升企业ESG表现。一方面,根据“波特假说”,低碳城市试点政策的实施鼓励企业在环保领域开展技术创新,直接增加了企业的减排及治污成本,使得企业在短期内削减投入或增加其他类型的投资以实现多元化经营(徐佳和崔静波,2020)。比如,企业可能增加技术类投资来改进现有技术,加大金融类投资来实现业务多样化(王书斌和徐盈之,2015)。另一方面,低碳城市试点政策的实施使企业将治理成本内部化,产生创新补偿效应,有动力去进行绿色创新活动,最终提升企业的绿色创新水平。企业通过开展绿色创新,采用更加环保、节能的新技术和新产品,减少碳排放,降低资源消耗,减少环境污染,从而提高ESG表现,实现可持续发展。据此,本文提出假说H2。

H2:低碳城市试点政策通过促进企业进行绿色创新从而提升企业ESG表现。

第二,低碳城市试点政策通过增强企业社会责任感从而提升企业ESG表现。企业的社会责任感是企业ESG表现的重要组成部分之一。当企业具备强烈的社会责任感时,在实践中会更加注重环保和社会问题,认真推动社会价值与企业价值的协调发展,从而提升其ESG表现。低碳城市试点政策会对企业承担社会责任产生积极影响。首先,随着金融市场逐渐完善,企业倾向于采取低碳战略以建立良好形象,从而降低融资成本和分散筹资风险(Shahbaz等,2013)。与此同时,企业通过生产低碳绿色产品以及参与低碳项目,为企业带来额外的税收减免,减少了外部环境所带来的政策压力与社会舆论压力(王晓路和倪丹悦,2018)。其次,低碳城市试点政策的实施将带动绿色行业快速发展,企业承担社会责任能够得到更多的机会和平台,促使企业开展技术创新,在市场竞争中获得优势。据此,本文提出假说H3。

H3:低碳城市试点政策通过增强企业社会责任感从而提升企业ESG表现。

第三,低碳城市试点政策通过促使企业加强内部控制从而提升企业ESG表现。良好的企业内部控制能降低经营风险,增强市场竞争力和商业信用,是企业提升ESG表现的重要机制。为响应低碳政策,企业通过在内部控制中营造低碳内部环境、进行低碳风险评估、设置低碳控制等措施,保证生产经营活动的低碳化,从而实现自身可持续发展(张晓芳,2013)。此外,随着低碳政策的推进,越来越多的投资者开始关注企业在ESG方面的表现。这促使企业加强内部控制,建立良好的治理结构,实施规范的财务报告和信息披露程序等,提高企业治理的透明度和有效性,赢得投资者的信任和认可。据此,本文提出假说H4。

H4:低碳城市试点政策通过促使企业加强内部控制从而提升企业ESG表现。

三、研究设计

(一)计量模型设定

为研究低碳城市试点政策对企业ESG表现的因果关系,本文将低碳城市试点政策视为外生冲击的准自然实验,通过双重差分(DID)法进行研究。自2010年起,国家发改委已发布了三批低碳城市试点政策名单。由于低碳城市试点政策是分三批进行的,本文借鉴Beck等(2010)的研究方法,以试点城市作为处理组,其他城市作为对照组,构建多期DID模型研究低碳城市试点政策对企业ESG表现的影响,具体实证模型如下:

ESGict = α0 + θLCict + βXicht + μi + μc + μt + εit (1)

其中,下标i表示企业,c表示城市,t表示年份,h表示行业,ESGict表示企业ESG表现,LCict为反映企业所在城市c在t年是否为低碳试点城市的虚拟变量,若城市c在t年为低碳试点城市,则赋值为1,反之为0,θ体现了低碳城市试点政策对企业ESG表现的影响,若θ显著大于0,则表明低碳城市试点政策显著提升了企业ESG表现。Xicht为一系列控制变量,μi、μc、μt分别表示对应的固定效应,εit为随机扰动项。

(二)变量选取与测度

1.被解释变量

企业ESG表现(ESG)。目前对ESG的衡量尚未有统一标准,由于华证ESG评级数据较为客观准确(李国龙和朱沛华,2022),本文用其来衡量企业ESG表现。该指标将企业ESG表现分为九档,分别赋值为1—9,数值越大,ESG表现越好。

2.核心解释变量

低碳城市试点政策(LC)。本文将低碳城市试点政策视为外生冲击,设置了虚拟变量LC。若城市在样本期内被评为低碳试点城市,且观测时间在入选年份当年及之后,则将LC赋值为1,否则为0。此外,借鉴张华(2020)的做法,将第二次低碳城市试点政策实施时间设定为2013年。若某省实施低碳城市试点政策,则视其省会城市同样进行试点,且实施时间定为更早那次,最终得到本文的低碳城市试点政策名单②。

3.控制变量

本文借鉴王贞洁和王惠(2022)、金环等(2021)、刘歆和徐元国(2023)的研究,選取了企业、行业和城市层面的控制变量。

企业层面:企业年龄(lnAGE),用当前年份减去成立年份并加1再取对数来表示;企业规模(lnSIZE),用年总资产的对数值来表示;资产负债率(LEV),用年末总负债与年末总资产的比值来表示;总资产净利润率(ROA),用净利润与总资产平均余额的比值来表示;管理层持股比例(MS),用管理层所持股数与总股本的比值来表示;托宾Q值(lnTBQ),所用计算公式为“(流通股市值+非流通股股份数×每股净资产+负债账面值)/总资产”,并取对数来表示。

行业层面:行业集中度指数(lnHHI),用赫芬达尔指数的对数值来表示市场竞争程度,计算公式为:

HHI = ∑ni=1( Ri—R )2 (2)

其中,Ri表示企业营业收入,R表示企业所属行业的营业收入合计。

城市层面:人均GDP(lnPGDP),将各城市的人均国内生产总值取对数来衡量;外商投资水平(FDI),用实际利用外资额/GDP来表示;科技支出水平(TE),用科学支出/财政支出来表示。

(三)数据来源及说明

本文使用的低碳城市试点政策名单来源于国家发改委,基于数据可得性,且试点政策始于2010年,选取2011—2019年沪深A股上市公司作为研究样本,数据来自国泰安(CSMAR)和WIND数据库;华证ESG评级数据来自WIND数据库;城市层面的数据来自《中国城市统计年鉴》。本文根据企业所在城市信息与低碳试点城市进行数据匹配,并且为保证结果可靠性,剔除ST、ST*、金融类企业以及数据缺失的企业后,将所有连续变量进行双边1%缩尾处理,最终得到涉及243个城市、3 105个企业,共18 532个非平衡面板数据。表1为各个变量的描述性统计结果③。

四、实证分析

(一)平行趋势检验

使用双重差分模型需先进行平行趋势检验,即在实行低碳城市试点政策之前,试点城市和非试点城市企业ESG表现变化趋势应该是一致的。因此,借鉴王锋和葛星(2022)的方法,采用事件研究法进行平行趋势检验。考虑到低碳城市试点政策实施前3年数据较少,本文将政策实施前3年的数据汇总至第-3期,并将政策实施前的第3期定为基期。平行趋势检验结果如图1所示,可以发现,在政策实施之前,回归系数不显著(置信区间均包含0),说明试点城市和非试点城市企业ESG表现并无显著差异;而在政策实施之后,回归系数开始显著,政策效果显现。因此,模型通过了平行趋势检验。

(二)基准回归

为研究低碳城市试点政策对企业ESG表现的影响,本文采用高维固定效应模型逐步加入控制变量的方法,基准回归结果如表2所示。其中,第(1)列仅加入核心解释变量低碳城市试点政策(LC),从中可知,低碳城市试点政策的估计系数在5%的水平下显著为正,表明低碳城市试点政策可以提升企业ESG表现。即在其他情况不变的条件下,低碳城市试点政策平均使得试点城市企业ESG表现提高了0.061 4个单位。第(2)—(4)列逐步加入企业、行业和城市层面的控制变量,可以发现低碳城市试点政策(LC)的系数依然显著为正,一定程度上保证了回归结果的稳健性。综上,假说H1成立。

(三)稳健性检验

1.安慰剂检验

(1)时间安慰剂检验。为了避免企业ESG表现差异是由时间变化引起的情况,本文将低碳城市试点政策的实施时间分别提前2、3、4和5年,构建新的虚拟变量LC2、LC3、LC4和LC5進行回归。回归结果如表3所示,LC2、LC3、LC4和LC5的系数均不显著,表明试点城市和非试点城市企业ESG表现在时间趋势上不存在系统性差异,再次证明本文回归结果的稳健性。

(2)个体安慰剂检验。为了避免回归结果受到其他不可观测因素的影响,借鉴王锋和葛星(2022)的方法,通过随机设定试点城市来进行个体安慰剂检验。由于样本中共有70个城市在样本期内实施低碳城市试点政策,本文从总样本243个城市中随机抽取70个城市作为试点城市,由此得到一个低碳城市试点政策对企业ESG表现影响的虚假系数估计值。本文对上述过程随机抽样1 000次,最终得到1 000个回归系数和相应的P值。如图2所示,在绘制完1 000个系数估计值的核密度分布和P值后,可以看出回归系数服从正态分布并集中在零点附近,且绝大多回归系数的P值>0.1; 蓝色竖虚线处为基准回归中真实系数估计值,与虚假回归系数的核密度分布有较大差异。因此,可以排除回归结果受到其他不可观测因素影响的可能,进一步验证了回归结果的可靠性。

2.PSM-DID检验

考虑到试点城市内企业的选择并非随机,可能存在样本选择偏误。为了克服这一问题,采用倾向得分匹配—双重差分(PSM-DID)法来进行研究。本文借鉴石大千等(2018)的做法,将控制变量作为协变量,采用核匹配法进行估计。如表4平衡性检验结果所示,大多数协变量标准化偏差在匹配后大幅度减小并小于10%,且t检验结果不显著,表明本文选取的协变量和匹配方法是合理的,且匹配后的协变量并不存在系统性偏差,确保了PSM-DID回归结果的可靠性。PSM-DID回归结果如表5第(1)列所示,核心解释变量低碳城市试点政策(LC)的系数在10%的水平下显著为正,再次证明本文回归结果的真实性。

3.其他稳健性检验

(1)排除其他因素干扰。考虑到我国政府在2015年颁布《中国制造2025》这一行动纲领来促进制造业企业转型升级,而且该行动纲领的实施区间恰好在本文的样本区间内,可能会对本文的研究产生干扰。因此,本文剔除了属于制造业行业的企业样本④。回归结果如表5第(2)列所示,核心解释变量低碳城市试点政策(LC)的系数在10%的水平下显著为正,再次证明了本文回归结果的稳健性。

(2)异质性处理效应分析。随着学术界对DID研究的不断深入,发现采用双向固定效应模型进行多期DID政策识别时,可能存在异质性处理效应而对研究结果产生干扰(De Chaisemartin 和 D' Haultfoeuille,2020;Baker等,2022)。因此,借鉴De Chaisemartin 和 D' Haultfoeuille(2020)的研究,在Stata软件中采用twowayfeweights命令对模型中可能存在的异质性处理效应进行稳健性检验⑤。经过检验,发现样本企业权重多数为正,且异质性处理稳健性指标为1.29,因此可以排除异质性处理效应对本文回归结果的干扰。

此外,本文还借鉴沈坤荣等(2023)的研究,在Stata软件中采用csdid命令对模型中可能存在的异质性处理效应进行稳健性检验。经过检验,发现平均处理效应为0.174,依然显著为正,因此可以排除异质性处理效应对本文回归结果的干扰,再次证明本文回归结果的可靠性。

(四)异质性分析

1.地域异质性

考虑到我国地域辽阔,不同地区对低碳试点政策的实施可能具有很大差异,本文将样本分为“东中西”和“南北”地区⑥,回归结果如表6所示。其中,低碳城市试点政策(LC)在东部地区和南方地区的估计系数显著为正,而中部地区、西部地区和北方地区的系数不显著,说明低碳城市试点政策只对东部地区和南方地区的企业ESG表现起到了显著提升作用。可能的原因是,东部地区和南方地区经济发展水平更高,能源消耗量更大,而低碳城市试点政策的实施,相当于给当地注入绿色动力,有利于促进企业绿色转型,提升企业的ESG表现。

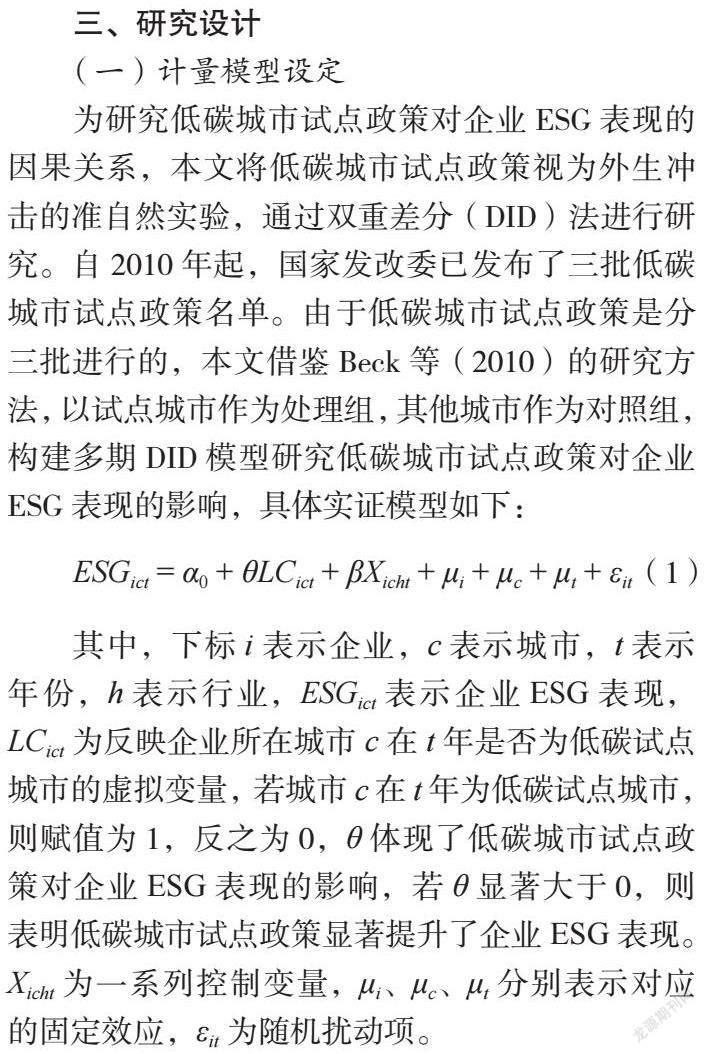

2.城市异质性

考虑到各城市碳排放强度不同,低碳城市试点政策的实施效果也不同。因此,本文借鉴吴建新和郭智勇(2016)的方法,测算我国各城市的碳排放强度⑦,并以其二分位数为分界点,将样本分为高碳城市和低碳城市分别进行回归。回归结果如表7第(1)、(2)列所示,高碳城市的系数显著为正,低碳城市的系数不显著,说明低碳城市试点政策能提升高碳城市企业的ESG表现,而对低碳城市企业无显著影响。这可能是由于高碳城市面临更为严格的环境规制约束,而低碳城市试点政策的实施促进了当地企业的绿色创新行为,因此对企业ESG表现的提升效果明显。

3.企业异质性

考虑到企业的所有制和生命周期不同,低碳城市试点政策对企业ESG表现的提升作用也不同。因此,根据企业所有制的不同,本文将样本分为国有和非国有企业⑧。回归结果如表7第(3)、(4)列所示,国有企业的系数显著为正,非国有企业的系数不显著,说明低碳城市试点政策能提升国有企业的ESG表现,而对非国有企业无显著影响。可能是由于国有企业具有较强的政治属性及社会责任感,在实施低碳战略时起到了带头作用,同时享有国家的政策及资金支持,有效促进了自身ESG表现的提升。

本文借鉴李云鹤等(2011)的做法对企业生命周期进行划分,采用综合打分法,选用销售收入增长率、留存收益率、资本支出率及企业年龄四个指标,以三分位数为标准,把企业分为成长、成熟和衰退期企业。回归结果如表7第(5)—(7)列所示,成长期企业的系数显著为负,衰退期企业的系数显著为正,成熟期企业的系数不显著,说明低碳城市试点政策会提升衰退期企业的ESG表现,抑制成长期企业的ESG表现,对成熟期企业的ESG表现无显著影响。这可能是由于成长期企业处于发展探索期,前期需要消耗大量资源,实施低碳战略会干扰自身发展节奏,不利于ESG表现的提升;成熟期企业发展模式比较稳定,因此低碳政策对其影响较小;衰退期企业通常是指以高耗能产业为主、濒临淘汰的企业,低碳城市试点政策的实施逼迫企业进行自身改革,实现产业转型升级,促使其ESG表现提升。

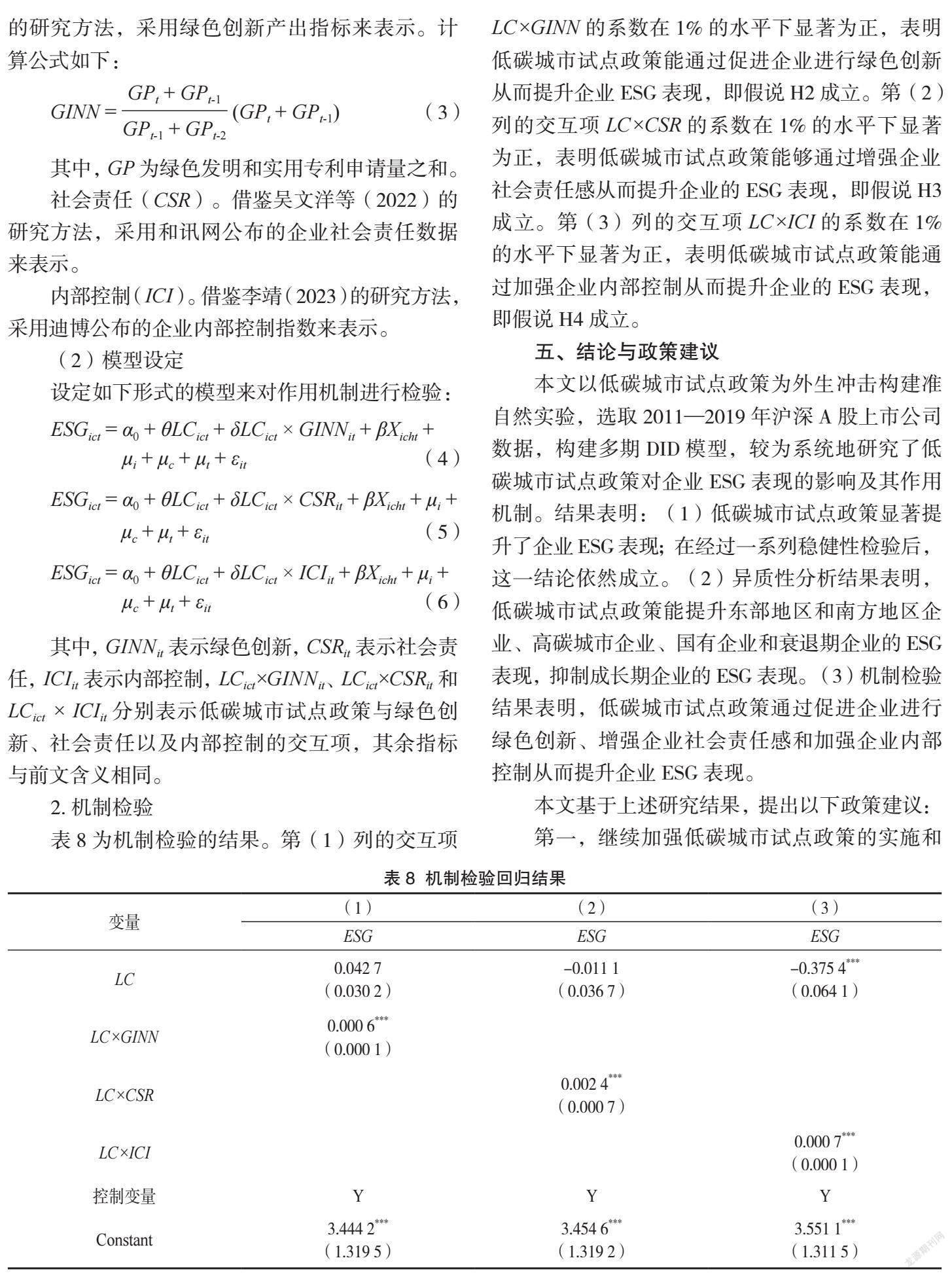

(五)机制检验

通过前文分析可以看出,低碳城市试点政策显著提升了企业ESG表现。为更深入地理解二者之间的内在联系,本部分将选取绿色创新、社会責任和内部控制作为机制变量,并借鉴王威(2023)的研究,在基准回归模型中加入低碳城市试点政策与机制变量的交互项来进行机制检验。

1.指标度量和模型设定

(1)机制变量设定

绿色创新(GINN)。借鉴周雪峰等(2022)的研究方法,采用绿色创新产出指标来表示。计算公式如下:

GINN = (GPt + GPt-1) (3)

其中,GP为绿色发明和实用专利申请量之和。

社会责任(CSR)。借鉴吴文洋等(2022)的研究方法,采用和讯网公布的企业社会责任数据来表示。

内部控制(ICI)。借鉴李靖(2023)的研究方法,采用迪博公布的企业内部控制指数来表示。

(2)模型设定

设定如下形式的模型来对作用机制进行检验:

ESGict = α0 + θLCict + δLCict × GINNit + βXicht + μi + μc + μt + εit (4)

ESGict = α0 + θLCict + δLCict × CSRit + βXicht + μi + μc + μt + εit (5)

ESGict = α0 + θLCict + δLCict × ICIit + βXicht + μi + μc + μt + εit (6)

其中,GINNit表示绿色创新,CSRit表示社会责任,ICIit表示内部控制,LCict×GINNit、LCict×CSRit和LCict × ICIit分别表示低碳城市试点政策与绿色创新、社会责任以及内部控制的交互项,其余指标与前文含义相同。

2.机制检验

表8为机制检验的结果。第(1)列的交互项LC×GINN的系数在1%的水平下显著为正,表明低碳城市试点政策能通过促进企业进行绿色创新从而提升企业ESG表现,即假说H2成立。第(2)列的交互项LC×CSR的系数在1%的水平下显著为正,表明低碳城市试点政策能够通过增强企业社会责任感从而提升企业的ESG表现,即假说H3成立。第(3)列的交互项LC×ICI的系数在1%的水平下显著为正,表明低碳城市试点政策能通过加强企业内部控制从而提升企业的ESG表现,即假说H4成立。

五、结论与政策建议

本文以低碳城市试点政策为外生冲击构建准自然实验,选取2011—2019年沪深A股上市公司数据,构建多期DID模型,较为系统地研究了低碳城市试点政策对企业ESG表现的影响及其作用机制。结果表明:(1)低碳城市试点政策显著提升了企业ESG表现;在经过一系列稳健性检验后,这一结论依然成立。(2)异质性分析结果表明,低碳城市试点政策能提升东部地区和南方地区企业、高碳城市企业、国有企业和衰退期企业的ESG表现,抑制成长期企业的ESG表现。(3)机制检验结果表明,低碳城市试点政策通过促进企业进行绿色创新、增强企业社会责任感和加强企业内部控制从而提升企业ESG表现。

本文基于上述研究结果,提出以下政策建议:

第一,继续加强低碳城市试点政策的实施和推广。首先,可以通过加大政策宣传力度,提高企业对低碳城市试点政策的了解和认知,进一步鼓励企业加入绿色低碳发展的行列,为可持续发展贡献力量。其次,总结试点政策的成功经验并完善政策细节,如优化绿色金融服务、加大政策激励力度、增强政策执行监督等,切实提高低碳城市试点政策的实效,推动低碳城市试点范围进一步铺开。

第二,鼓励企业进行绿色创新,增强企业的社会责任感和内部控制能力。首先,加大对企业绿色技术创新的支持力度,促进绿色科技的研发和应用,鼓励企业采用先进的绿色技术和产品,推动企业向低碳、环保方向转型升级。其次,加大对企业社会责任感的宣传和引导,鼓励企业更加积极地参与环保公益和企业社会责任的相关活动,推动企业向可持续、绿色方向发展。最后,规范企业经营行为,优化公司治理结构,加强风险管理和信息公开,从而提高企业的内部控制能力。

第三,因地制宜施行低碳政策,避免“一刀切”。首先,对中西部地区和北方地区企业采取扶持和激励措施,例如增加财政补贴、优化税收政策、提供绿色科技研发服务等,鼓励企业重视并提高ESG表现,推动产业转型升级。其次,优化低碳城市试点政策,减少其对成长期企业不利的影响。例如,为成长期企业提供更多政策扶持和减免税负等方面的支持,降低其低碳转型成本,加快其绿色化发展进程。

注释:

① 数据来源:https://m.thepaper.cn/baijiahao_20773770。

② 本文的低碳城市试点政策名单包括:(1)2010年试点城市(13个):武汉市、昆明市、广州市、西安市、沈阳市、重庆市、厦门市、南昌市、保定市、天津市、深圳市、杭州市、贵阳市;(2)2013年试点城市(22个):北京市、上海市、海口市、秦皇岛市、淮安市、宁波市、南平市、赣州市、济源市、遵义市、延安市、石家庄市、晋城市、吉林市、蘇州市、镇江市、温州市、池州市、景德镇市、青岛市、桂林市、乌鲁木齐市;(3)2017年试点城市(35个):乌海市、大连市、常州市、金华市、合肥市、黄山市、宣城市、六安市、抚州市、济南市、烟台市、长沙市、郴州市、中山市、柳州市、成都市、玉溪市、银川市、吴忠市、和田市、沈阳市、朝阳市、南京市、嘉兴市、衢州市、淮北市、三明市、潍坊市、株洲市、湘潭市、三亚市、拉萨市、兰州市、西宁市、昌吉市。

③ 鉴于篇幅原因,未展示各变量的相关系数。

④ 根据证监会2012年行业分类,制造业行业属于c13—c43。

⑤ 如果所得到的异质性处理稳健性指标越接近于1,说明模型异质性检验结果越稳健,而越接近0,则结果越不稳健。

⑥ 东部地区包括北京市、天津市、河北省、辽宁省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省;中部地区包括山西省、安徽省、江西省、河南省、湖北省、湖南省、吉林省、黑龙江省;西部地区包括内蒙古自治区、广西壮族自治区、四川省、重庆市、贵州省、云南省、陕西省、甘肃省、宁夏回族自治区、青海省、新疆维吾尔自治区、西藏自治区;南方地区包括江苏省、安徽省、湖北省、重庆市、四川省、西藏自治区、云南省、贵州省、湖南省、江西省、广西壮族自治区、广东省、福建省、浙江省、上海市、海南省; 北方地区包括北京市、天津市、甘肃省、河北省、河南省、黑龙江省、吉林省、辽宁省、内蒙古自治区、宁夏回族自治区、青海省、山东省、山西省、陕西省、新疆维吾尔自治区。

⑦ 考虑数据可得性,不包括西藏自治区各城市。

⑧ 国有企业包括中央和地方国有企业,剩余企业归为非国有企业。

参考文献:

[1]黄群慧.“十四五”时期深化中国工业化进程的重大挑战与战略选择[J].中共中央党校(国家行政学院)学报,2020,24(02):5-16.

[2]王贞洁,王惠.低碳城市试点政策与企业高质量发展——基于经济效率与社会效益双维视角的检验[J].经济管理,2022,44(06):43-62.

[3]王锋,葛星.低碳转型冲击就业吗——来自低碳城市试点的经验证据[J].中国工业经济,2022(05):81-99.

[4] CHENG J H, YI J H, DAI S, et al. Can low-carbon city construction facilitate green growth? Evidence from China's pilot low-carbon city initiative[J]. Journal of Cleaner Production, 2019, 231:1158-1170.

[5] ZHENG J J, SHAO X F, LIU W, et al. The impact of the pilot program on industrial structure upgrading in low-carbon cities[J]. Journal of Cleaner Production,2021,290:125868.

[6] YANG S B, JAHANGER A, HOSSAIN M R. How effective has the low-carbon city pilot policy been as an environmental intervention in curbing pollution? Evidence from Chinese industrial enterprises[J]. Energy Economics, 2023, 118: 106523.

[7]张华.低碳城市试点政策能够降低碳排放吗?——来自准自然实验的证据[J].经济管理,2020,42(06):25-41.

[8]宋德勇,李项佑,李超,等.中国低碳城市建设的创新驱动效应评估——兼论多重嵌套试点示范机制的完善[J].科技进步与对策,2020,37(22):28-37.

[9] WANG J, LIU Z F, SHI L, et al. The Impact of low-carbon pilot city policy on corporate green technology innovation in a sustainable development context——evidence from Chinese listed companies[J]. Sustainability,2022, 14(17): 10953.

[10]赵振智,程振,吕德胜.国家低碳战略提高了企业全要素生产率吗?——基于低碳城市试点的准自然实验[J].产业经济研究,2021(06):101-115.

[11] SUN X Y, ZHENG Y H, ZHANG C Y, et al. The effect of China's pilot low-carbon city initiative on enterprise labor structure[J]. Frontiers in Energy Research, 2021, 9: 821677.

[12]刘天乐,王宇飞.低碳城市试点政策落实的问题及其对策[J].环境保护,2019,47(01):39-42.

[13]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(09):71-89.

[14]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[15]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(05):23-34.

[16] DREMPETIC S, KLEIN C, ZWERGEL B. The influence of firm size on the ESG score: Corporate sustainability ratings under review[J]. Journal of Business Ethics, 2020,167(02): 333-360.

[17]胡潔,韩一鸣,钟咏.企业数字化转型如何影响企业ESG表现——来自中国上市公司的证据[J].产业经济评论,2023(01):105-123.

[18]李国龙,朱沛华.信息基础设施建设提高了企业ESG表现吗?[J].金融与经济,2022(09):52-61.

[19]黄国良,夏奕欣.资本市场开放与企业ESG表现研究——基于“深港通”的经验证据[J].会计之友,2022(12):126-134.

[20]王禹,王浩宇,薛爽.税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022,48(09):47-62.

[21]蔡海静,周臻颖.市场化环境规制政策与ESG信息披露质量[J].财会月刊,2022(24):62-70.

[22]杨强.绿色信贷与企业ESG表现——来自中国A股非金融上市公司的经验证据[J].金融发展评论,2022(12):26-39.

[23]王治,彭百川,郭晶晶,等.低碳转型能否提升企业环境-社会-治理表现?——基于“低碳城市试点”的准自然实验[J].财经理论与实践,2023,44(01):139-145.

[24]徐佳,崔静波.低碳城市和企业绿色技术创新[J].中国工业经济,2020(12):178-196.

[25]王书斌,徐盈之.环境规制与雾霾脱钩效应——基于企业投资偏好的视角[J].中国工业经济,2015(04):18-30.

[26] SHAHBAZ M, HYE Q M A, TIWARI A K, et al. Economic growth, energy consumption, financial development, international trade and CO2 emissions in Indonesia[J]. Renewable and Sustainable Energy Reviews, 2013, 25: 109-121.

[27]王晓路,倪丹悦.区域经济、企业社会责任与碳排放[J].现代经济探讨,2018(11):87-92.

[28]张晓芳.基于低碳经济的企业内部控制要素分析[J].内江师范学院学报,2013,28(09):121-123.

[29] BECK T, LEVINE R, LEVKOV A. Big bad banks? The winners and losers from bank deregulation in the United States[J]. The Journal of Finance, 2010, 65(05): 1637-1667.

[30]金环,魏佳丽,于立宏.网络基础设施建设能否助力企业转型升级——来自“宽带中国”战略的准自然实验[J].产业经济研究,2021(06):73-86.

[31]刘歆,徐元国.数字金融赋能企业数字化转型[J].浙江金融,2023(01):28-37.

[32]石大千,丁海,卫平,等.智慧城市建设能否降低环境污染[J].中国工业经济,2018(06):117-135.

[33] DE CHAISEMARTIN C, D'HAULTF?UILLE X. Two-way fixed effects estimators with heterogeneous treatment effects[J]. American Economic Review,2020,110(09):2964-2996.

[34]BAKER A C, LARCKER D F, WANG C C Y. How much should we trust staggered difference-in-differences estimates?[J]. Journal of Financial Economics, 2022, 144(02): 370-395.

[35]沈坤榮,林剑威,傅元海.网络基础设施建设、信息可得性与企业创新边界[J].中国工业经济,2023(01):57-75.

[36]吴建新,郭智勇.基于连续性动态分布方法的中国碳排放收敛分析[J].统计研究,2016,14(01):54-60.

[37]李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011(03):110-121.

[38]王威.社会信用体系激发了企业家诚信精神吗?——基于多期DID的经验证据[J].金融经济,2023(02):39-50.

[39]周雪峰,韩露,肖翔.“双碳”目标下数字经济对企业持续绿色创新的影响——基于数字化转型的中介视角[J].证券市场导报,2022(11):2-12.

[40]吴文洋,唐绅峰,韦施威.社会责任、媒体关注与企业财务风险——基于中国上市公司的经验证据[J].管理学刊,2022,35(01):124-141.

[41]李靖.环境污染责任保险促进了企业绿色创新吗?[J].当代金融研究,2023,6(02):14-33.

(责任编辑:唐诗柔/校对:张艳妮)

Abstract: This article considers the pilot policy of low-carbon cities as a quasi-natural experiment, selects data of A-share listed companies from 2011 to 2019, constructs a multi-period DID model, and studies the impact and mechanism of the low-carbon city pilot policy on the ESG performance of enterprises. The results show that the low-carbon city pilot policy significantly improves the ESG performance of enterprises; this conclusion still holds after a series of robustness tests. The heterogeneity analysis shows that the low-carbon city pilot policy only has a promotion effect on the ESG performance of enterprises in the eastern and southern regions. Compared with low-carbon city enterprises, non-state-owned enterprises, and mature enterprises, the low-carbon city pilot policy can improve the ESG performance of high-carbon city enterprises, state-owned enterprises and declining enterprises, and suppress the ESG performance of growing enterprises. The mechanism test results show that the low-carbon city pilot policy promotes green innovation, enhances corporate social responsibility, and strengthens internal control, thereby improving corporate ESG performance.

Keywords: Low-carbon city; Quasi-natural experiment; ESG performance; Green innovation