金融控股公司主要风险特征及影响因素实证研究

2023-05-21李远航周颖哲冯涵钦余峥

李远航 周颖哲 冯涵钦 余峥

摘要:本文基于“明天系”“安邦系”“华信系”等近年来国内跨业经营导致风险交叉传染的实际案例,分析了金融控股公司的主要风险特征和前期暴露出的突出问题,从出资能力、资本充足性、资产质量、风险集中度、关联交易、流动性、投资审慎性等7个方面构建金融控股公司风险管理指标体系及阈值。同时以某金融控股公司为例,通过采集其2016年一季度至2022年四季度的季度指标数据,运用主成分分析法提取了影响其风险水平的主要指标。结果表明,资本充足性比率、资产损失覆盖率、非同业单一客户风险暴露占一级资本净额比率三个指标是金融控股公司风险大小的关键影响因素, 在现实监管中应给予更多关注。最后,从严把市场准入关、加强资本监管、防范风险传染和提升盈利能力四方面提出了相关政策建议。

关键词:金融控股公司;风险特征;风险传染;主成分分析

中图分类号:F832.33 文献标识码:A 文章编号:1007-0753(2023)04-0065-10

一、引言

近年来,我国具有金融控股公司形态的企业数量逐步增加,这既有利于满足各市场主体对多元化金融服务的需求,也能提升金融服务经济高质量发展的能力。自2020年9月中国人民银行发布《金融控股公司监督管理试行办法》(以下简称《金控办法》)以来,截至2022年12月末,中国人民银行已经批准了3家金融控股公司的设立许可①,另有2家企业的设立申请已被受理②。据统计,目前全国尚有30余家企业符合设立条件。根据《金控办法》第二条的规定,金融控股公司是指“控股或实际控制两个或两个以上不同类型金融机构,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任公司或股份有限公司”。然而在实践中,有一些由非金融企业投资形成的金融控股公司盲目向金融业扩张,不当控制金融机构,不当侵占金融机构资产,风险不断暴露且传染性极强。而且金融控股公司的治理结构远较一般金融机构复杂,一旦发生风险,不仅将带来巨额损失,而且极易引发系统性金融风险,影响经济金融系统的稳定性和安全性。党的二十大报告把金融风险防范提到了一个新的高度,强调要“守住不发生系统性风险底线”,并特别指出“防范金融风险还须解决许多重大问题”。因此,在防范化解重大金融风险的背景下,研究金融控股公司的主要風险特征及影响因素,具有较强的理论和现实意义。

本文运用案例分析法、指标构建法、主成分分析法等多种方法,对金融控股公司的风险特征、影响因素、影响程度等进行了理论及实证分析。主要贡献在于:一是构建了金融控股公司风险管理指标体系及阈值;二是运用具体数据验证了指标体系的可行性,提取了风险水平的主要影响因素;三是提出了完善监管政策的具体建议。

二、文献综述

目前国内外已有研究成果主要集中在以下三方面:一是关于金融控股公司风险现状及监管建议的研究。Boyd等(1993)通过实证分析发现银行控股公司开展保险业务可以降低整体风险水平,而开展证券或房地产业务将会增加风险。Allen和Jagtiani(2000)认为银行控股公司跨业开展证券和保险经营活动可以降低公司整体风险,但会增加市场的系统性风险。杨蕾(2019)通过对安邦保险集团的案例进行分析,梳理了我国金融控股公司当前存在的关联交易风险、错配流动性风险、虚假注资风险、循环注资风险。俞勇(2019)指出外部监管不完善和内部风险管理不足是当前金融控股公司风险管理面临的双重困境,建议从完善风险政策、组合计划、项目审批与授权、风险监测和分析报告、风险缓释等五方面进一步强化风险防范。谢华军(2020)基于对国际组织和美、欧、日等关于金融控股公司全面风险管理要求的梳理,建议秉持风险导向监管思路,稳步推进金融控股公司全面风险管理,注重风险评估与监管工具相结合。二是关于不同类型金融控股公司风险特征的研究。Li和Marin?(2014)研究了金融衍生品与银行控股公司系统性风险的关系,建议对于规模越大的公司越要审慎监管其衍生品业务。Ly等(2018)发现多银行控股公司的破产风险低于单一银行控股公司,并强调了对母公司和子公司两级监管的重要性。陈华和陈荣(2018)认为相较于银行和保险系,产业型金融控股集团内部关联交易更加复杂隐蔽,隐藏的金融风险更难识别。王文(2022)对互联网金融控股公司风险特征开展分析,认为其数据共享化、平台业务整合化等特征明显,内部融合度高,实施业务隔离难度大。三是关于金融控股公司风险测度及传染路径的研究。Chen等(2022)基于13家台湾金融控股公司数据分析了金融控股公司之间的系统性风险传导,指出资本充足率、不良贷款率、股本回报率等核心经营指标以及宏观经济政策是风险传导的重要影响因素。汪洋(2010)构建了金融集团风险评估的模块分析法,利用经济资本和DFA方法进行了金融控股集团的风险分析。张璐和谢明柱(2017)以中信集团为例,运用VaR风险计量模型测量了一定内部交易量给整个集团带来的风险额度。赵伟欣等(2021)以测度金融控股集团进入破产边际的标准差(Z-score)为参考,度量了金融控股集团及各附属机构的经营风险,并通过条件在险价值(CoVaR)模型刻画了金融控股集团内部风险传染路径。

综上所述,现有研究成果主要集中在金融控股公司的风险特征和传染路径等方面,更多关注其不同于银行等传统金融机构的特有风险和传染方式,而对金融控股公司风险管理指标方面的研究成果较少,特别是缺乏风险影响因素的实证分析成果。

三、金融控股公司的主要风险特征分析

(一)不当控制

所谓“不当控制”是指部分非金融企业通过各种违法手段躲避监管,实现对多家金融机构的实际控制。具体形式有三种:一是通过虚假出资、举债投资、循环注资等方式,用少量的自有资金和超高的杠杆率实现对多家金融机构的控制。比如,安邦集团利用保险资金等非自有资金进行自我循环注资和虚假注资达608亿元,占其注册资本的98.22%。借助旗下保险公司筹集的资金,安邦集团资产规模急剧膨胀,从2012年的数千亿元迅速扩大到2016年的超2万亿元,其拥有4家保险公司,是3家银行的大股东和多家上市公司的前十大股东。二是通过股权代持、多层嵌套、一致行动人协议等方式,隐蔽突破监管部门规定的持股比例上限和参控股家数限制。比如,“明天系”通过股权代持、多层嵌套等方式隐藏实际控制人,合计持有包商银行股份有限公司(以下简称“包商银行”)89%的股权,远超监管上限。三是在与被收购对象未达成一致的情况下,利用杠杆资金恶意收购。2015年以来,“宝能系”在股票市场连续举牌上市公司,控股后往往大幅改组董事会。例如,连续举牌万科至持股25%,成为万科第一大股东,一度提议免去万科全部董事。在此过程中,“宝能系”通过收益互换、融资融券、保险公司资金运用、与银行理财资金共设投资公司、以劣后资金设立资产管理计划等多种形式嵌套杠杆进行收购,其中自有资金56.6亿元,杠杆资金达444.6亿元,杠杆率高达1∶7.86。

(二)不当侵占

所谓“不当侵占”是指部分非金融企业利用实际控制人地位干预金融机构的正常经营,采取激进的发展方式,以高风险业务为主,快速聚集大规模资金,然后通过违法违规关联交易对旗下金融机构实施财产侵占和挪用、输送利益,导致金融机构沦为“提款机”,损害金融消费者利益。主要表现形式有:一是金融机构为关联方直接提供融资。比如,“明天系”是包商银行的实际控制人,多年来通过理财、信托计划、内保外贷等方式占用包商银行资金高达1 450亿元,占包商银行资产规模的近30%,由于这些关联交易都不是采取贷款的形式,关联方难以识别,故其未受到严格监管。二是不当挪用金融机构资金。比如,安邦集团公司治理严重缺失,实际控制人多次将集团旗下保险公司的保费资金划转至其实际控制的产业公司,合计金额高达100亿元,这些资金或用于增资安邦保险,或用于支付产业公司拖欠的工程款及利息,或直接在产业公司沉淀。三是通过质押金融机构股权套取资金。比如,华信集团旗下的华信证券在2016—2017年间连续6次密集增资,注册资本金由5亿元猛增至112亿元,之后华信集团迅速将华信证券股权全部质押获取再融资,为集团实施其他违规行为提供了资金来源。

(三)风险传染

风险传染包括内部风险传染和外部风险传染。

所谓“内部风险传染”是指金融控股公司不同机构之间关联紧密,当一个子机构出现风险事件时,压力会通过多种渠道传递到集团内的其他机构。内部风险传染主要有三种渠道:一是内部交易。集团内部形成复杂的信用链条,一旦某子公司出现问题,容易产生“多米诺骨牌”效应,是金融控股集团风险传染的主要载体。二是共用品牌。AIG Financial Products(AIGFP)是美国国际集团(AIG)在伦敦设立的一家子公司,其大量介入信用违约互换(CDS)业务。次贷危机爆发后,AIGFP亏损严重,直接导致其母公司AIG股票暴跌,陷入流动性危机。三是共用渠道。依靠互联网平台的海量客户,微众银行等互联网金融机构资产规模增长迅速。然而,互联网行业格局瞬息万变,多家金融机构都依赖同一互联网平台提供的渠道端口,这种情况下平台一旦出现风险,一损皆损,大大增加了互联网金融控股集团的脆弱性。

所谓“外部风险传染”是指由于金融控股公司在金融体系中往往具有举足轻重的作用,若金融控股公司出现风险事件,压力会跨机构、跨产品、跨市场“外溢”,对整个金融体系的稳健性造成威胁。比如,在次贷危机中,由于AIG集团与全球主要银行都有交易往来,并在美国为18万个机构和超过1亿的人群提供保险服务,美联储认为AIG对金融稳定具有重要影响,不得已出手救助。从国内已暴露的风险事件看,包商银行被接管后,内蒙古自治区银行业金融机构不良贷款余额及比率均大幅上升,融资功能、正常业务开展均受到影响,这是由于包商银行同业业务作风激进,同业负债规模较大,全国同业市场也受到负面影响,短期内利率大幅上升。

四、金融控股公司风险管理指标体系构建

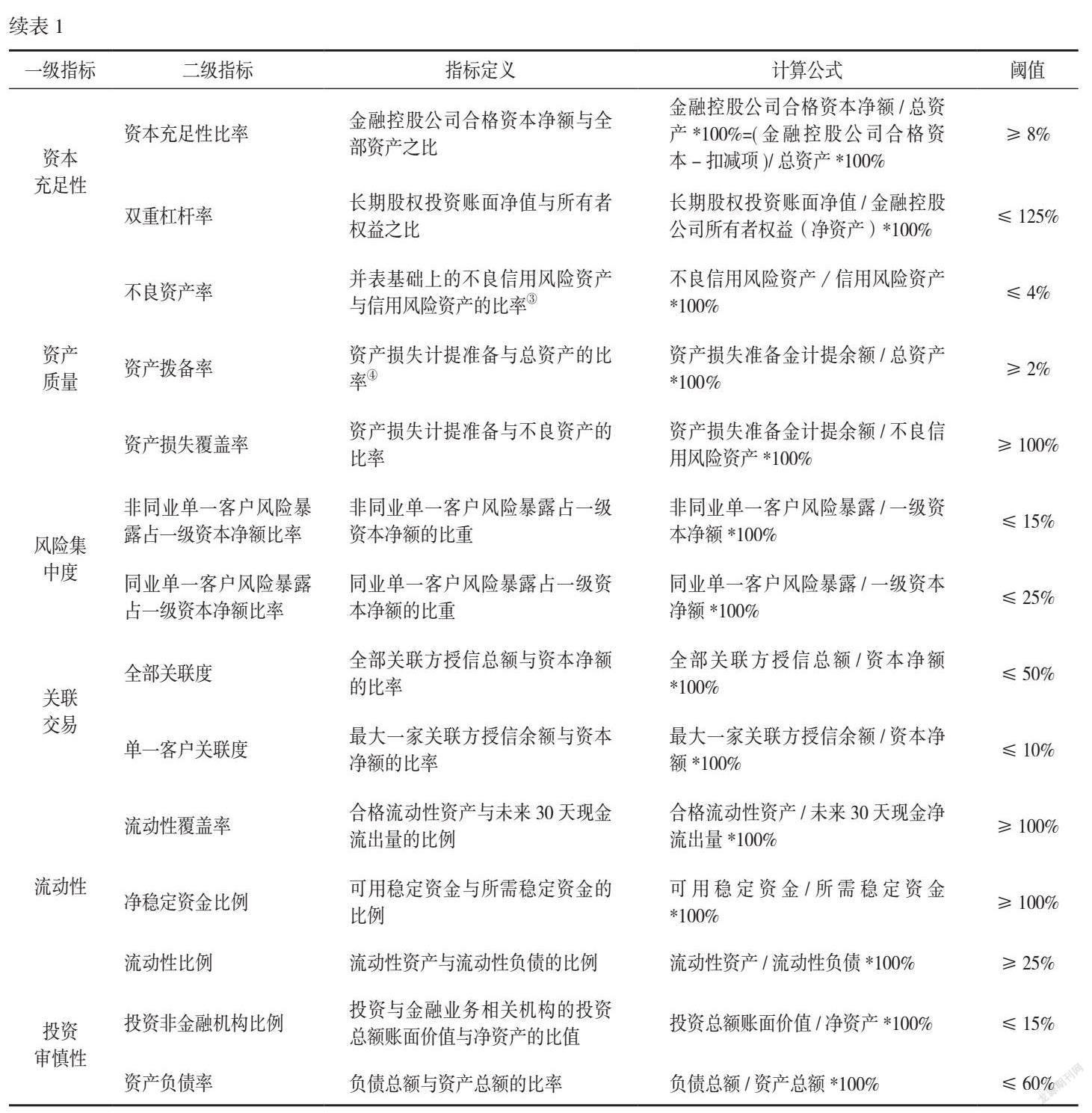

為有效防范不当控制、不当侵占、风险传染,应尽快建立金融控股公司风险管理指标体系,牢牢守住不发生系统性金融风险的底线。针对金融控股公司的主要风险特征以及前期暴露出的突出问题,同时参考《金控办法》、Bessler等(2015)、Chen等(2022)等现有研究成果,本文从出资能力、资本充足性、资产质量、风险集中度、关联交易、流动性、投资审慎性等7个方面构建金融控股公司风险管理指标体系,共包括16个具体指标,具体如表1所示。

(一)出资能力

金融控股公司所控股的金融机构数量、类型众多,当所控股金融机构出现风险时,需要及时为其注资从而应对风险,这对金融控股公司的出资能力提出了明确要求,需要严格审核金融控股公司的股东资质和资金来源的真实性,防止其虚假注资、循环注资。本文选取金融控股公司净资产占比、权益性投资占比2个二级指标对出资能力进行衡量。其中,净资产占比衡量金融控股公司所控股的子公司出现风险事件时,用自有资本为其注资应对风险的能力,比例越高,风险越小;权益性投资占比衡量金融控股公司的股权投资比例,比例越高,风险越大。

(二)资本充足性

为防范风险传染,金融控股公司的资本应当与资产规模和风险水平相适应,金融控股公司应当有能力为所控股的金融机构持续补充资本。因此本文对资本充足性进行衡量,选取资本充足性比率、双重杠杆率2个二级指标。其中,用资本充足性比率衡量金融控股公司的资本充足程度,比例越高,风险越小;用双重杠杆率衡量金融控股公司转投资的比重,比例越高,风险越大。

(三)资产质量

金融控股公司不当侵占金融机构资产、越权干预金融机构正常运营将导致其所控股的金融机构信用风险高企,并最终反映到资产质量指标上。因此,可以通过引入资产质量类指标对金融控股公司并表基础上的信用风险进行监测评估。选取不良资产率、资产拨备率、资产损失覆盖率3个二级指标。其中,用不良资产率衡量金融控股公司的信用风险大小,比例越高,风险越大;用资产拨备率衡量金融控股公司的损失准备程度,比例越高,风险越小;用资产损失覆盖率衡量金融控股公司的损失抵补能力,比例越高,风险越小。

(四)风险集中度

风险集中度指标应发挥识别金融控股公司大额风险暴露、降低风险传染可能性的功能。需要说明的是,有关联的交易对手的风险暴露集中度问题将在关联交易指标中予以解决,此处重点考虑集团并表后的资产组合对单个交易对手、行业或地理区域、特定类别的产品的风险暴露情况。选取非同业单一客户风险暴露占一级资本净额比率、同业单一客户风险暴露占一级资本净额比率2个二级指标。其中,用非同业单一客户风险暴露占一级资本净额比率衡量金融控股公司风险在非同业单一客户中的集中程度,比例越高,风险越大;用同业单一客户风险暴露占一级资本净额比率衡量金融控股公司风险在同业单一客户中的集中程度,比例越高,风险越大。

(五)关联交易

违规关联交易既是金融控股公司不当侵占金融机构资产的重要手段,又是金控集团内部风险传染的主要渠道,设定关联交易指标旨在管理金融控股公司内部关联交易及其风险敞口,限制金融控股公司关联交易规模,强化关联交易风险隔离。选取全部关联度、单一客户关联度2个二级指标。其中,用全部关联度衡量金融控股公司的整体关联程度,比例越高,风险越大;用单一客户关联度衡量金融控股公司的单一客户关联程度,比例越高,风险越大。

(六)流动性

设定金融控股公司流动性指标旨在衡量短期债务清偿能力,用于防范金融控股公司短期期限错配风险,引导金融控股公司保持合理必要的流动性资产。选取流动性覆盖率、净稳定资金比例、流动性比例3个二级指标。其中,用流动性覆盖率衡量金融控股公司的短期流动性程度,比例越高,风险越小;用净稳定资金比例衡量金融控股公司的中長期流动性程度,比例越高,风险越小;用流动性比例衡量金融控股公司总体流动性水平,比例越高,风险越小。

(七)投资审慎性

从近年来发生的多起风险事件看,金融控股公司不当控制金融机构、不当侵占资产的目的在于获取低成本资金,从而进行跨业态、跨境投资,大肆扩张。设立投资审慎性指标可以从源头上防范金融控股公司进行不当控制、不当侵占。选取投资非金融机构比例、资产负债率2个二级指标。其中,用投资非金融机构比例衡量金融控股公司投资非主营业务的程度,比例越高,风险越大;用资产负债率衡量金融控股公司利用债务人提供的资金进行经营活动的长期偿债能力,比例越高,风险越大。

五、风险影响因素实证研究——基于某金融控股公司数据

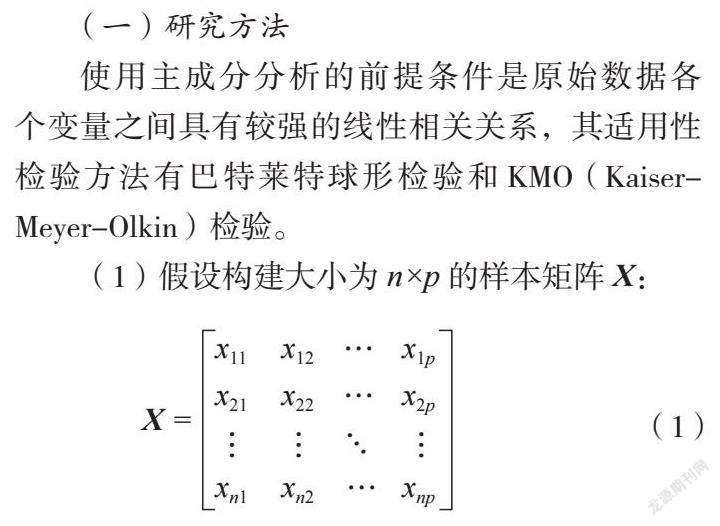

(一)研究方法

使用主成分分析的前提条件是原始数据各个变量之间具有较强的线性相关关系,其适用性检验方法有巴特莱特球形检验和KMO(Kaiser-Meyer-Olkin)检验。

(1)假设构建大小为n×p的样本矩阵X:

式中,n为样本个数,每个样本有p项指标。

对数据进行标准化处理,获得均值为0、标准差为1的标准化数据。

Zij= (i=1, 2,…, n; j=1, 2, …, p) (2)

式中,Zij表示第i站位j指标的标准化值;xij表示第i站位j指标的实测值;x —j表示第j个指标的平均值;Sj表示第j个指标的标准差。

(2)相关系数矩阵原始数据处理后得标准化数据矩阵,计算其对应的相关系数矩阵R,并计算R的特征值与特征向量。

其中: rij= ∑ n k=1 Zki Zkj ( i, j=1, 2,…, p)

将R的特征值λi(1, 2,…, p)按大小排列为λ1 ≥ λ2 ≥ … ≥ λp ≥ 0,即为主成分的方差,其大小描述了对应主成分对原始样本的权重,每个特征根对应的特征向量为ιg1, ιg2 , …, ιgp 。通过特征向量将标准化的指标转化为主成分:

Fg= Zij×Lgp (g=1, 2, …, p) (4)

F1为第1主成分,Fg为第g主成分。

(3)确定主成分个数:根据主成分方差累计贡献率大于80%—90%或特征值大于1.0的原则确定主成分个数m。

(二)数据采集

考虑到数据获取的可得性、完整性、准确性,本文以某金融控股公司为例,采集其2016年一季度至2022年四季度16个季度数据风险管理指标的具体数据,运用主成分分析法提取影响其风险程度的主要因素。该金融控股公司实质控制的金融机构类型既有商业银行、信托公司、证券公司、期货公司、人身保险公司等金融机构,也有保代公司、征信公司、村镇银行等其他持牌金融机构,还有10余家“7+ 4”类地方金融组织以及金融科技公司,实控的金融机构类型全、覆盖面广、业务领域宽,具有很强的典型性和代表性。考虑到之间的波动差异较大,本文采用了区间化法进行无量纲处理,使指标的季度数据转化为闭区间[0, 1]上的无量纲数据。实证数据的描述性统计如表2所示。

(三)实证过程

在进行主成分分析之前,需要先对变量进行KMO样本测度检验和巴特利特球形检验。在因子分析中,若拒绝原假设,则说明可以做因子分析。检验结果如下表3所示。

根据检验KMO>0.5,巴特利特检验的显著性P值<0.05,说明原始数据变量之间存在相关性,数据适合进行因子分析。

利用 SPSS 的主成分分析法得出的主成分抽取结果见表4。表中第二大列表示初步抽取的主成分,其中总计表示各主成分的特征值,累积表示各主成分的累计方差贡献率。第三大列表示最后抽取主成分的结果。由结果可知,建议保留5个主成分,可以解释 84.94%的变异量。

如表5所示,SPSS 输出的各变量在主成分上的加权系数是根据各变量的共同度估算得出,加权系数表示各变量对主成分的因子贡献度,可根据其数值大小对评价指标进行分类,如表6所示。

(四)研究结论

第一,第一主成分解释了四分之一以上的原因,占到了27.96%,主要反映金融控股公司的资本结构情况。资本充足性比率是其中最重要的评价指标,主要原因在于资本充足性往往是金融控股公司抵御风险的最后一道防线。

第二,第二主成分解释了22.94%的原因,主要反映金融控股公司资产质量情况。资产质量是衡量金融控股公司信用风险的重要指标,资产损失覆盖率能较为直接地反映金融控股公司对可能产生的风险的预判、应对情况。

第三,第三主成分解释了16.03%的原因,主要反映金融控股公司投资审慎情况。资产负债率能在很大程度上衡量金融控股公司自身“造血”能力提供的投资安全边际,也就是其投资金融企业的实际能力和水平,以及其利用债务人提供的资金进行经营活动的长期偿债能力。

第四,第四主成分解释了10.83%的原因,主要反映金融控股公司风险集中度情况。金融控股公司业务过度集中于同业或非同业单一客户,将极大地聚集风险,一旦客户出现问题,将可能造成整个集团的风险,这也是监管部门一直强调的“不能将鸡蛋放在同一个篮子里”的原因。

第五,第五主成分解释了7.18%的原因,主要反映金融控股公司关联交易情况。金融控股公司实质控制多种不同类型金融机构,业务多元化,且存在形式复杂的关联交易,风险复杂程度较高。从近年来处置的包商银行、锦州银行、盛京銀行等风险事件看,金融控股公司内部产生的大量不当的关联交易是导致不少中小金融机构出现风险的重要原因。

综合以上分析可知,资本充足性比率、资产损失覆盖率、非同业单一客户风险暴露占一级资本净额比率3个指标是影响金融控股公司风险程度的主要因素。

六、政策建议

针对金融控股公司的主要风险特征以及前期暴露的突出问题,同时根据实证研究结果,提出以下政策建议:

第一,严把市场准入关。加强金融控股公司风险源头管控,严格审核金融控股公司的股东和金融控股公司作为金融机构股东的资质,确保由真正符合条件的市场主体设立金融控股公司。

第二,加强资本监管。金融控股公司资金来源应当真实、合法,防止金融控股公司虚假注资、循环注资、盲目扩张。应建立资本充足性监管制度,设计资本充足性监管指标,明确资本红线。

第三,防范风险传染。一是加强对金融控股公司关联交易的监管,建立禁止关联交易的负面清单,限制关联交易规模。二是要求金融控股公司完善公司治理结构,建立“防火墙”制度,规范金融控股公司内部各子公司之间的交易行为、业务联系、人员以及信息流动。三是限制金融控股公司投资非金融业以及金融控股公司投资与金融业务相关机构的资产比重,防范风险在金融业与实业间传染。四是加强监测识别,避免业务过于集中在某一行业、区域、客户,加强集中度管理,及时缓释风险。五是建立量化、可视的金融控股公司风险监测预警、评估、反应系统,实施动态监管,制定金融控股公司风险处置预案。

第四,提升盈利能力。金融控股公司应建立健全现代企业治理架构,充分发挥区别于传统单一金融机构的特点和优势,通过子公司之间的业务协同,实现业务和服务的多元化,不断挖掘并寻找新的利润增长点,持续提升企业经营实力、盈利能力和综合效能,夯实风险管理基础。

注释:

① 3家金融控股公司分别为中国中信金融控股有限公司、北京金融控股集团有限公司、深圳市招融投资控股有限公司。

② 2家企业分别为中国光大集团股份公司、中国万向控股有限公司。

③ 信用风险资产是指并表后资产负债表表内及表外承担信用风险的资产,不良信用风险资产是指信用风险资产中分类为不良资产的部分。

④ 资产损失计提准备是指金融控股公司针对各项信用风险资产可能的损失所提取的准备金。总资产是指并表后资产负债表中资产总计的余额。

参考文献:

[1] BOYD J H,GRAHAM S L,HEWITT R S.Bank holding company mergers with nonbank financial firms:Effects on the risk of failure [J].Journal of Banking & Finance, 1993,17(01):43-63.

[2] ALLEN L,JAGTIANI J. The risk effects of combining banking, securities, and insurance activities [J].Journal of Economics and Business, 2000,52(06):485-497.

[3] 杨蕾.我国金融控股公司发展现状、风险分析及处置机制研究[J].金融经济,2019(12):56-58.

[4] 俞勇.金融控股公司风险管理:监管变革与能力提升[J].清华金融评论,2019(03):80-82.

[5] 谢华军.金融控股公司全面风险管理监管经验比较研究——基于美国、欧盟、日本和中国台湾地区监管实践[J].海南金融,2020(05):58-64.

[6] LI S F, MARIN? M. The use of financial derivatives and risks of U.S.bank holding companies [J]. International Review of Financial Analysis, 2014, 35:46-71.

[7] LY K C, LIU F H, OPONG K. Can parents protect their children? Risk comparison analysis between affiliates of multi- and single-bank holding companies[J]. Journal of Financial Stability, 2018,37:1-10.

[8] 陈华,陈荣.我国产业资本型金融控股公司关联交易风险:监管现状与监管策略[J].武汉金融,2018(07):36-39.

[9] 王文.互联网金融控股公司风险分析及监管应对措施分析[J].质量与市场, 2022(20):184-186.

[10] CHEN Y P,CHEN Y L,CHIANG S H,et al.Determinants of connectedness in financial institutions:Evidence from Taiwan[J].Emerging Markets Review,2022,30:100 951.

[11] 汪洋.金融集團风险评估与经济资本管理研究[J].中国软科学, 2010(S2):88-92.

[12] 张璐,谢明柱.金融控股公司内部交易风险的存在性研究——基于中信集团的实证分析[J].黑龙江工业学院学报(综合版), 2017, 17(09):86-93.

[13] 赵伟欣,毛禾津,廖述魁.产业型金融控股集团风险度量及内部风险传染路径[J].金融与经济,2021(03):77-83.

[14] BESSLER W, KURMANN P, NOHEL T.Time-varying systematic and idiosyncratic risk exposures of US bank holding companies[J]. Journal of International Financial Markets, Institutions and Money, 2015, 35:45-68.

(责任编辑:张艳妮/校对:唐诗柔)

Abstract: Based on actual cases of cross-industry operations in recent years such as the Mingtian Group, Anbang Group, and Huaxin Group, this paper analyzes the main risk characteristics of financial holding companies and prominent issues exposed in previous periods. A risk management index system and threshold for financial holding companies are constructed from seven aspects, including capital contribution ability, capital adequacy, asset quality, risk concentration, related transactions, liquidity, and investment prudence. Taking a financial holding company as an example, this paper collects quarterly indicator data from the first quarter of 2016 to the fourth quarter of 2022 and uses principal component analysis to extract the main indicators affecting its risk level. The results show that the capital adequacy ratio, asset loss coverage ratio, and non-interbank single customer risk exposure ratio as a percentage of Tier 1 capital net amount are the key influencing factors for the risk size of financial holding companies, which should receive more attention in practical supervision. Finally, this paper proposes relevant policy suggestions from four aspects of strict market access, strengthened capital regulation, prevention of risk contagion, and improved profitability.

Keywords: Financial holding company; Risk characteristics; Risk contagion; Principal component analysis