央行汇率管理工具效果分析及建议

2023-05-21张启迪

张启迪

摘要:近年来我国央行汇率管理工具箱日渐丰富。从实践来看,逆周期因子、外汇储备、离岸央票以及外汇风险准备金工具对于抑制人民币贬值均有一定效果。调节外汇风险准备金既能抑制人民币贬值,也能抑制人民币升值。调节宏观审慎调节参数对于抑制人民币升值有一定效果,而对于抑制贬值效果有限。调节外汇存款准备金率对于抑制人民币升值和贬值效果均不明显。总体来看,汇率管理工具大都只能在短期内起到一定作用,而无法改变人民币汇率原有趋势。未来应进一步完善跨境资本流动监管框架,保持当前外汇储备规模,同时加强央行网站建设,进一步提高货币政策透明度,以提高预期管理的政策效果。

关键词:人民币汇率;逆周期因子;外汇风险准备金率;外汇存款准备金率;全口径跨境融资宏观审慎管理

中图分类号:F822.0 文献标识码:A 文章编号:1007-0753(2023)04-0003-09

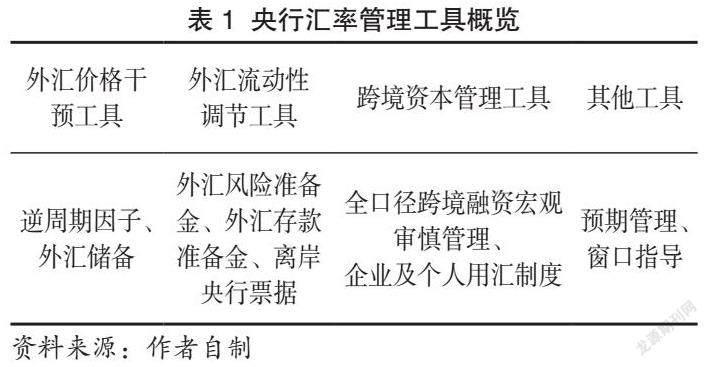

党的二十大报告指出,要深化金融体制改革,加强和完善现代金融监管,强化金融稳定保障体系,守住不发生系统性风险底线。人民币汇率不仅对国际贸易有较大影响,而且也是金融风险由外向内传染的重要机制。因此,维持人民币汇率基本稳定对于促进国际贸易健康发展以及防范系统性风险具有重要意义。2022年年初以来,由于美国经济延续复苏,通胀屡创新高,美联储大幅紧缩,再加上能源危机令欧元持续走弱,美元指数不断攀升,人民币汇率持续下跌①。为稳定汇率,央行采取了一系列措施。9月,央行先是将外汇存款准备金率从8%调降至6%,将远期售汇业务的外汇风险准备金率从0上调至20%,此后又将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25,有效抑制了人民币贬值趋势。经过多年发展,央行已经积累了丰富的汇率管理工具(见表1)。本文旨在对央行汇率管理工具调节机制进行总结,分析其效果,并提出政策建議。

一、汇率管理工具调节机制分析

(一)逆周期因子

2017年5月26日,外汇市场自律机制秘书处宣布将人民币中间价报价模型由原来的“收盘价+一篮子货币汇率变化”调整为“收盘价+一篮子货币汇率变化+逆周期因子”,逆周期因子工具由此诞生(中国人民银行货币政策工具小组,2017)。逆周期因子影响人民币汇率主要通过以下三种机制:一是有助于中间价更好地反映宏观经济基本面。原有汇率形成机制“收盘价+一篮子货币汇率变化”可能会导致中间价较多地反映与预期方向一致的变化,较少反映或未能反映与预期方向不一致的基本面变化,而逆周期因子有助于校正这种非对称性。二是有助于对冲外汇市场的顺周期波动和非理性因素。逆周期因子可通过校正外汇市场的顺周期性,在一定程度上将市场供求还原至与经济基本面相符的合理水平,防止人民币汇率单方面超调(中国人民银行货币政策分析小组,2017)。三是引导市场预期。通过逆周期因子的调节向市场传达央行对于人民币汇率的态度,促使投资者及时调整非理性行为,进而减轻汇率波动。

(二)外汇储备

外汇储备是货币当局持有并可以随时兑换外国货币的资产。外汇储备一直是央行干预汇率的重要手段,具体是以抛售外汇储备的方式弥补外汇供求缺口,维持人民币汇率基本稳定。充足的外汇储备有助于抵御跨境资本流动风险。亚洲金融危机后,亚洲新兴市场国家大幅增加了外汇储备,以避免危机重演。外汇储备本质上相当于一个“池子”。周小川在2010年11月初财新峰会上指出,如果短期的投机性资金要进来的话,我们希望把它放在一个池子里,并通过对冲不让它泛滥到中国的实体经济中去。等到它需要撤退的时候,我们再把它从池子里放出去让它走。这将在很大程度上对冲掉资本异常流动对中国宏观经济的冲击(周小川,2010)。之后,他进一步指明外汇储备就是典型的“池子”。从我国近年的实践经验来看,充足的外汇储备确实有助于抵御跨境资本流动的冲击,为维持人民币汇率稳定起到了重要作用。

(三)外汇风险准备金

2015年“8·11”汇改后,人民币出现了较强的贬值预期。为稳定市场预期,央行出台了一系列宏观审慎管理措施,其中一项创新举措就是外汇风险准备金。远期售汇业务是银行为企业提供的一种汇率避险衍生产品,企业通过远期购汇能在一定程度上规避未来汇率风险。但由于企业并不立刻购汇,而银行需要相应在即期市场购入外汇,这会影响即期汇率,进而又会影响企业的远期购汇行为。这种顺周期行为在汇率波动较大的时期容易引发“羊群效应”,影响市场秩序。央行要求金融机构按其远期售汇(含期权和掉期)签约额的20%交存外汇风险准备金,这相当于让银行为应对未来可能出现的亏损计提风险准备,通过价格传导抑制企业远期售汇的顺周期行为。一般来说,当人民币贬值预期较强时,央行倾向于上调外汇风险准备金率,以有效缓解“羊群效应”。此时,商业银行需要向央行缴纳的外汇风险准备金就会增加,然而这些准备金不享有利息,银行会把损失的利息转嫁为远期售汇业务的成本,最终将由与银行签订远期合约的客户承担,导致客户远期购汇的积极性下降,进而有助于抑制人民币贬值。而当人民币升值预期较强时,下调外汇风险准备金率可以降低银行和客户的远期购汇成本,使得客户远期购汇的积极性上升,进而有助于抑制人民币升值。

(四)外汇存款准备金

为了加强对外汇存款准备金的管理,充分发挥外汇存款准备金的作用,2004年10月29日央行印发《金融机构外汇存款准备金管理规定》(银发〔2004〕252号,以下简称《规定》)。自2005年1月15日起,金融机构外汇存款准备金率统一调整为3%。根据《规定》第十四条,金融机构按上月末外汇存款余额和外汇存款准备金率,计算当月应交存的外汇存款准备金。计算公式为:当月外汇准备金存款余额=上月末外汇存款余额*外汇存款准备金率。通过调节外汇存款准备金率可以影响银行体系的外汇流动性以及外汇贷款规模,进而对人民币汇率产生影响。提高外汇存款准备金率将锁定银行体系更多的外汇流动性,抑制外汇贷款的规模扩张,进而减少外币供应量,减轻人民币升值压力。而下调外汇存款准备金率有助于释放银行体系的外汇流动性,促进外汇贷款的规模扩张,进而增加外币供应量,减轻人民币贬值压力。此外,调整外汇存款准备金率的信号意义更强,其传达了央行对于人民币汇率的态度,有助于引导市场预期,在短期内降低人民币汇率波动。

(五)离岸央行票据

2018年9月20日,央行与香港金融管理局签署《关于使用债务工具中央结算系统发行中国人民银行票据的合作备忘录》,开始在香港常态化发行央票。离岸央票除了有助于丰富香港高信用等级人民币金融产品以及完善香港人民币债券收益率曲线以外,还能起到调节离岸人民币汇率的作用。通过离岸央票调节汇率主要有三种渠道:第一种渠道是影响离岸人民币供求关系。离岸人民币汇率波动本质上是离岸人民币供给与需求相对力量变化的最终体现。当离岸人民币贬值压力较大时,通过发行离岸央票可以回收离岸人民币市场过量的流动性,促进离岸人民币供求平衡,提振离岸人民币汇率。而当离岸人民币升值压力较大时,则通过减少离岸央票发行量增加离岸人民币供给,降低离岸人民币升值压力。第二种渠道是影响离岸人民币拆借利率。央行通过改变离岸央票的发行量或发行利率,可以影响离岸人民币市场拆借利率,从而影响市场参与主体的决策。当离岸人民币拆借利率较低时,做空离岸人民币成本也较低,离岸人民币贬值压力将会上升,此时通过增加离岸央票的发行规模或者是提高发行利率均有助于提升离岸人民币拆借利率,进而推高人民币做空成本,抑制人民币投机行为。第三种渠道是信号渠道。调整离岸央票的发行量和发行利率本身传达了央行对于离岸人民币汇率的态度,有助于及时引导市场预期,降低汇率波动。

(六)全口径跨境融资宏观审慎管理

全口径跨境融资宏观审慎管理属于宏观审慎政策中的跨境资本流动管理工具。为扩大企业和金融机构跨境融资空间,控制杠杆率和货币政策错配风险,2017年1月13日,央行下发《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号,以下简称《通知》)。《通知》规定,企业和金融机构开展跨境融资按风险加权计算余额,风险加权余额不得超过上限,即跨境融资风险加权余额≤跨境融资风险加权余额上限。其中,跨境融资风险加权余额的计算公式为:跨境融资风险加权余额=Σ本外币跨境融资余额*期限风险转换因子*类别风险转换因子+Σ外币跨境融资余额*汇率风险折算因子。跨境融资风险加权余额上限的计算公式为:跨境融资风险加权余额上限=资本或净资本*跨境融资杠杆率*宏观审慎调节参数。通过调整各种预设参数影响汇率,能够调节企业和金融机构跨境融资行为。当预设参数上调时,跨境融资风险加权余额上限就会提升,有意愿增加境外融资且此前已经达到额度上限的企业和金融机构,可以扩大境外融资的规模,吸引外资流入,改善人民币贬值预期。反之,当预设参数下调时,跨境融资风险加权余额上限就会降低,如果此时企业和金融机构跨境融资风险加权余额已经达到上限,其可能会减小境外融资的规模,外资流入将会减少,进而缓解人民币升值压力。

(七)其他工具

除了上述工具以外,央行还有以下三种工具可用于汇率管理:一是企业及个人用汇制度。从理论上来说,当人民币汇率波动加大时,可以通过调整企业和个人用汇等资本管制手段稳定汇率。然而,从近年来央行调控汇率工具的使用情况来看,央行几乎不再使用资本管制手段,即便是在人民币汇率波动较大的时期,也几乎未使用过资本管制手段,更多的是采用加强外汇业务真实性审核等做法,主要原因在于资本管制不符合于人民币汇率市场化改革方向。二是预期管理。货币政策预期管理的主要方式是中央银行沟通,包括书面沟通和口头沟通。央行会通过政策沟通的方式向市场传达对汇率的看法,以期用最小的干预实现人民币汇率的基本稳定。三是窗口指导。当人民币汇率波动加大时,央行也会与金融机构沟通,传达央行对于人民币汇率的态度,甚至指导大型商业银行对人民币汇率进行干预。窗口指导是一种辅助政策,一般会配合其他汇率调控政策共同实施,可以最大限度地发挥政策作用。由于预期管理和窗口指导使用较为灵活和便捷,2008年全球金融危机后这两种工具使用越来越多,是央行调节人民币汇率的首选工具。并且,上述两种工具大都与其他工具组合使用,共同发挥政策作用。

二、主要汇率管理工具调节效果及评价

(一)逆周期因子

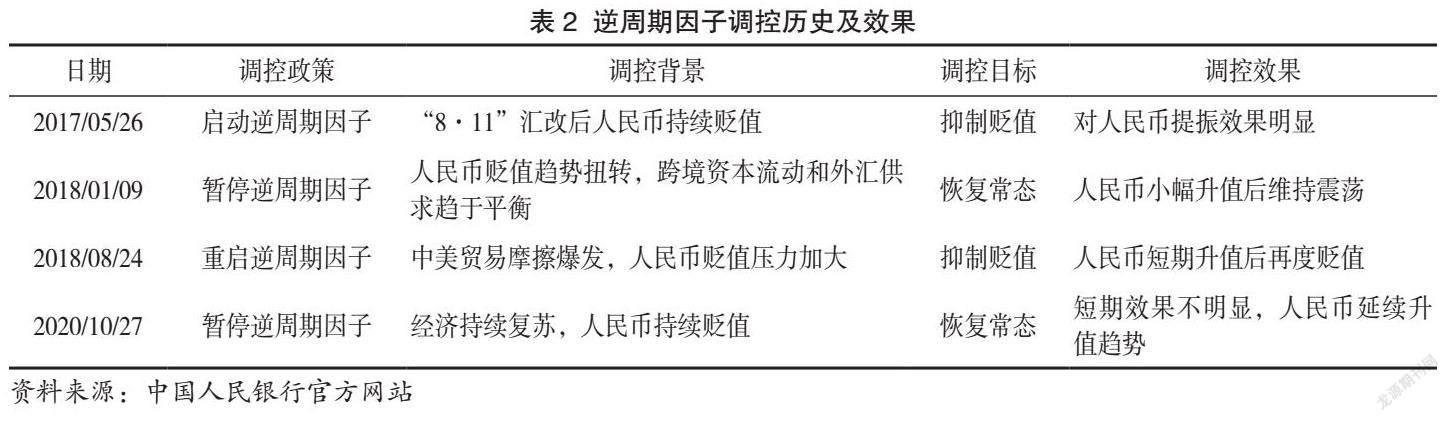

从政策实践来看,逆周期因子在抑制人民币贬值方面效果明显。2015年“8·11”汇改后人民币持续走弱,为对冲市场波动风险,缓解投资者非理性行为,2017年5月26日,中国外汇交易中心确认在美元兑人民币中间价报价机制中引入逆周期因子。逆周期因子的引入对人民币汇率的提振效果明显,至2017年底前人民币总体维持升值态势,累计升值幅度接近8%。2018年1月9日,随着中国跨境资本流动和外汇供求趋于平衡,逆周期因子逐渐调整至中性。2018年4月以来,受中美贸易摩擦等因素影响,人民币持续贬值,4—7月累计贬值幅度高达8.4%。2018年8月24日,逆周期因子再次启动。逆周期因子启动后效果明显,人民币8月24—29日累计升值约600个基点,然而8月31日后再度贬值,直至12月后贬值趋势才得以扭转。随着人民币持续走强,2020年10月27日后逆周期因子淡出使用(见表2)。

从实践来看,逆周期因子调节汇率有两大优点:一是见效快。逆周期因子可以在短期内快速调节“羊群效应”和顺周期行为对中间价的过度干扰,传达央行稳定汇率的意图,从而抑制人民币贬值。二是节省政策空间。在逆周期因子诞生前,央行干预人民币汇率最常使用的工具是外汇储备。近年来,外汇储备总体维持在3万亿美元左右。使用逆周期因子可以节省外汇储备,为后续人民币汇率调控保有更大的政策空间。逆周期因子的主要缺陷在于政策透明度不足,并且带有一定的非市场化调节色彩,这也是2020年7月以后逆周期因子再未启用的主要原因。另外,也不能高估逆周期因子对市场情绪的调控能力。逆周期因子的核心作用是调节“羊群效应”和顺周期行为对中间价的过度干扰,并不能改变汇率由市场供求决定的基本机理,也不会改变整体的汇率走势。

(二)外汇储备

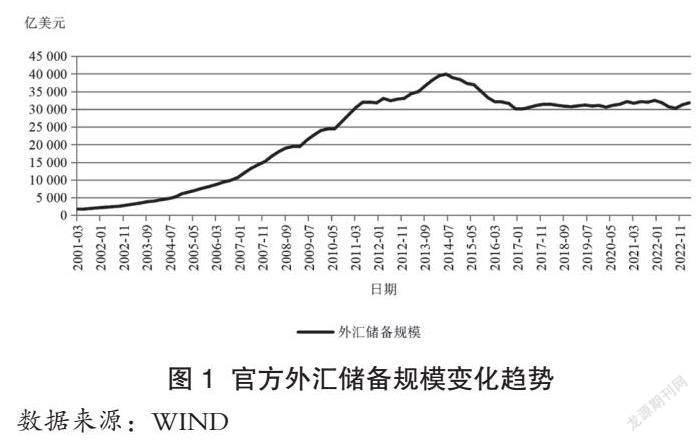

央行使用外汇储备稳定汇率较多的时期是2014年下半年至2016年。自2014年第二季度起,由于经济下行压力持续加大,美元不断走强,人民币贬值压力也有所上升。为维持人民币汇率基本稳定,央行采取了一系列措施,其中一项重要举措就是动用外汇储备对人民币汇率进行干预,这也使外汇储备出现明显下降(见图1)。2014年下半年至2016年,外匯储备规模从约4万亿美元下降至约3万亿美元。央行运用外汇储备干预汇率在短期内起到了积极作用,降低了汇率波动,然而并未改变贬值趋势。在此期间,人民币汇率从6.15下跌至6.94。此后,央行运用外汇储备干预汇率逐渐减少,外汇储备总体维持在3万亿美元左右(郭豫媚等,2021)。

央行选择大量运用外汇储备稳定人民币汇率主要是因为当时外汇储备过于庞大。由于多年以来我国持续出现贸易顺差,外汇储备高达4万亿美元,远超适度规模②。保有过量外汇储备一方面会加大冲销干预压力,使得通胀风险上升,另一方面存款准备金率不得不维持在高位,导致实体经济融资成本较高。鉴于此,央行开始大量使用外汇储备稳定汇率。使用外汇储备干预人民币汇率有两个优点:一是立竿见影。动用外汇储备进行干预可以快速提振汇率。二是同时实现数量出清和价格出清。与其他汇率管理工具不同,运用外汇储备进行干预不仅可以实现价格出清,而且能够改变供求关系,完成数量出清,这也使得调节汇率的效果更佳更持久。运用外汇储备干预汇率的缺点主要有两个:一是存在非市场化调节的色彩。央行动用外汇储备干预汇率属于直接干预,与汇率市场化改革方向不符。二是需要消耗大量外汇储备。早期外汇储备超过合意水平时可以通过运用外汇储备进行干预,而当前外汇储备已经降至合意水平,如果再进行大量干预势必会导致外汇储备低于合意水平,牺牲宝贵的政策空间。因此,未来外汇储备将更多发挥压舱石作用,除非出现极端情况,否则不会轻易使用。

(三)外汇风险准备金

“8·11”汇改后,人民币快速贬值。为抑制人民币贬值趋势,央行于2015年8月31日推出外汇风险准备金,首次将外汇风险准备金率设定为20%。外汇风险准备金政策的推出对人民币汇率起到了良好效果,人民币汇率窄幅震荡后走强,然而此后再度贬值。2017年,由于欧洲央行货币政策正常化预期升温,欧元走强带动美元下挫,人民币汇率从年初的6.95一路飙升至9月7日的6.53。9月8日,央行宣布自9月11日起将外汇风险准备金率从20%调至0,短期内缓解了人民币升值预期,至10月9日人民币贬值至6.65。然而自12月初人民币再度升值,一直持续至2018年3月底。2018年,由于美元走强叠加中美贸易摩擦,人民币汇率快速走低,从3月底的6.29一路跌至8月3日的6.83。8月3日,央行宣布自8月6日起将外汇风险准备金率从0调整为20%。人民币汇率在短暂盘整后继续跌至8月15日的6.89,此后开始升值,至8月28日升值至6.81,然而2018年9月又重回下行趋势。2020年,由于新冠肺炎疫情暴发后我国率先控制住疫情,经济和出口快速回升,人民币汇率自5月底开始持续走强,从7.17升值至9月底的6.81。为抑制人民币升值趋势,10月10日央行宣布自10月12日起将远期售汇业务的风险准备金率从20%下调为0。10月12—16日,人民币汇率回调了206个基点,然而此后再度升值。2022年,由于美联储持续加息,欧元不断走弱,致使美元指数屡创新高,人民币贬值压力有所上升。为稳定外汇市场预期,9月26日央行宣布自9月28日起将远期售汇业务的外汇风险准备金率从0上调至20%,然而并未改变人民币汇率贬值趋势。9月28日—11月4日,人民币汇率从7.11贬值至7.26(见表3)。

从上述分析可以看出,在多数情况下外汇风险准备金工具对于在短期内抑制人民币升值和贬值均有一定作用。外汇风险准备金工具的优点主要是可以直接作用于投机行为。一般来说,汇率出现超调的主要原因是投机行为放大了汇率波动。此时如果可以有效地打击投机行为,则汇率波动会相应地下降。作为央行汇率管理工具中少数可以直接作用于投机行为的政策工具之一,调节外汇风险准备金已经成为应对汇率波动的重要手段。外汇风险准备金工具的不足之处有两点:一是无法连续使用。目前央行调节外汇风险准备金率的最高水平是20%,如果上调幅度过大,可能会提高企业正常使用汇率避险衍生产品的成本,不利于企业管理汇率风险。这也就意味着外汇风险准备金率难以连续提升至较高水平。二是效果持续的时间较短。虽然调节外汇风险准备金率可以在短期内起到一定的效果,但效果相对有限,并且缺乏持久性,这也就决定了外汇风险准备金工具需要与其他工具配合使用。

(四)外汇存款准备金

自《规定》发布以来,迄今为止外汇存款准备金率总共调整了7次(见表4)。2005年以来,由于经济增长和贸易顺差持续增加,人民币升值压力较大。2005—2007年,央行3次调整外汇存款准备金率以抑制人民币升值,效果均不明显,此后14年间央行再未使用过该工具。2021年4月以来,受经济复苏和出口持续增长影响,人民币持续走强。为抑制人民币升值趋势,2021年5月底,央行宣布自6月15日起将外汇存款准备金率从5%提高到7%。上调后人民币汇率开始走弱,至7月以后平稳运行。2021年10月以后,由于经济复苏和出口延续良好增长态势,人民币再度开始升值。12月9日,央行将外汇存款准备金率由7%上调至9%,上调后未改变人民币升值趋势。2022年以来,由于美联储持续紧缩,人民币持续承压。央行分别于4月和9月两次下调外汇存款准备金率以抑制人民币贬值,然而未能改变人民币贬值趋势。10月末人民币汇率创全球金融危机后最低水平。

自2021年以来央行频繁使用外汇存款准备金工具调节人民币汇率。外汇存款准备金工具的优点主要有以下两点:一是双向调节。从理论上来说,外汇存款准备金工具既可以抑制人民币升值,也可以抑制人民币贬值,政策实践中央行在应对人民币升值和贬值压力时均会使用该工具。二是连续调节。外汇存款准备金率历史最低水平为3%,最高水平为9%。如果期初调节未达预期效果,央行可以连续调升或者调降外汇存款准备金率,其调节空间远大于外汇风险准备金率。外汇存款准备金工具的不足之处主要是调控效果不佳。与其他政策工具不同,即便是从短期来看,外汇存款准备金率的政策效果也并不明显,这可能与其调节机制密切相关。调整外汇存款准备金率能够影响的外汇规模相对有限,对汇率的影响自然也不会很大。然而,这并不妨碍外汇存款准备金工具的使用。调整外汇存款准备金率依然可以向市场传达央行对于当前人民币汇率的态度,从而影响市场预期,降低汇率波动。

(五)离岸央行票据

2018年11月以来,央行以相对稳定的频率发行3个月、6个月、1年等期限品种的央票。虽然央行发行离岸央票可以用于调节离岸人民币汇率,然而实际上绝大多数离岸央票发行均系正常到期续作操作,只有两个时期具有相对明显的调控离岸人民币汇率的目的。第一个时期是首次发行。2018年4月以来,人民币持续贬值,面临“破7”压力。2018年11月7日离岸央票推出后,人民币贬值压力有所缓解,总体维持震荡走势,此后随着中美贸易摩擦缓和,人民币开始走强。第二个时期是2019年5—9月。5月,由于美方颁布了一系列加征关税的措施,中美贸易摩擦再度加剧,致使人民币汇率再度下跌。央行分别于5月15日、6月26日、8月14日和9月26日发行了四次央票,金额分别为200億元、300亿元、300亿元和100亿元,离岸央票存量也持续上升,达到1 000亿元(见图2)。在此期间,人民币汇率由6.7贬值至7左右。虽然并未遏制贬值趋势,但离岸央票的发行在短期内收到了稳定人民币汇率的效果。自此之后,离岸央票存量相对稳定。离岸央票的发行大都是正常续期操作,对人民币汇率影响较小。

离岸央票调节人民币汇率的优点在于它是央行目前汇率管理工具中少数可以直接调节离岸人民币汇率的政策工具。由于离岸人民币市场与在岸人民币市场面临的流动性环境、投资者群体以及制度环境等因素均存在差异,离岸人民币汇率与在岸人民币汇率波动可能会不一致。央行对在岸人民币汇率的调控手段较多,但对离岸人民币汇率的影响则明显不足,离岸央票的推出补齐了这一短板,为央行调控离岸人民币汇率提供了有效手段。离岸央票的缺点主要在于其可能会对离岸人民币市场正常的市场功能造成干扰。由于目前香港离岸人民币市场并不大,如果为了调节离岸人民币汇率发行过多的离岸央票可能会导致离岸人民币利率水平大幅偏离正常水平,這可能也是自离岸央票推出以来较少使用其调节离岸人民币汇率的主要原因。

(六)全口径跨境融资宏观审慎管理

实践中央行实施全口径跨境融资宏观审慎管理的主要方式是调节宏观审慎调节参数。自2017年1月13日央行发布《通知》以来,总共调整过四次宏观审慎调节参数。新冠肺炎疫情暴发后,由于经济增长和出口前景不确定性大幅上升,人民币汇率迅速贬至7以下。2020年3月11日,央行将企业和金融机构跨境融资宏观审慎调节参数由1上调至1.25。然而此次宏观审慎参数的上调并未扭转人民币贬值趋势。3月10—20日,人民币汇率从6.94持续下跌至7.11。2020年6月以后,随着经济和出口持续复苏,人民币快速升值。为缓和人民币过快升值趋势,12月10日央行将企业宏观审慎调节参数由1.25下调至1,短期内起到了稳定汇率的作用,至年底前人民币汇率相对稳定。然而2021年后由于出口再度大幅走强,人民币重新回到升值轨道。为抑制人民币快速升值,2021年1月7日央行将金融机构宏观审慎调节参数由1.25下调至1。政策发布后短期内人民币汇率相对稳定,3月份出现贬值,然而4—5月重新升值。2022年下半年以来,由于美联储激进加息和国内经济下行压力上升等,人民币汇率不断承压,10月25日人民币汇率一度跌至7.36。10月26日,央行将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。然而,上调参数未达到预期效果,人民币继续贬值,此后震荡运行。11月11日,由于美国通胀率低于预期,美元指数大幅走弱,人民币汇率出现快速回升(见表5)。

从效果来看,调节宏观审慎调节参数对于抑制人民币升值效果相对明显,而对于抑制人民币贬值效果有限。宏观审慎调节参数的优点主要有两个:一是可以迅速调节企业和金融机构的跨境融资行为,进而影响人民币汇率。二是可以向市场传递央行的态度,引导市场预期。即当前汇率波动已经超过了央行的容忍度,如果继续按照原方向发展,央行可能会加大干预力度。不足之处主要有两点:一是政策效果的发挥受限。调节宏观审慎调节参数的政策效果主要取决于企业和金融机构跨境融资风险加权余额是否已经达到上限以及境外融资意愿。如果企业和金融机构跨境融资风险加权余额未达上限,或者是企业和金融机构境外融资意愿较弱,那么政策效果可能会打折扣。二是作用范围相对有限。决定人民币汇率的主要因素是供求关系,而企业和金融机构跨境融资只是供求关系的一部分,这也就使得最终的政策效果将受到限制。因此,调整预设参数只能在短时间内减轻汇率波动,而无法改变汇率的变化趋势。

三、总结及建议

(一)总结

从央行汇率工具发展历史来看,早期较多采用资本管制和外汇储备进行干预,此后随着汇率管理工具不断丰富,再加上上述干预方式带有行政干预的色彩,不符合人民币汇率形成机制改革方向,且外汇储备也已位于合意水平,因此逐渐退出常态化使用。2018年以来央行曾经采用逆周期因子和离岸央票稳定汇率,不过使用频率较低,2021年以后再未使用。主要是因为逆周期因子政策透明度不足,并且带有一定非市场化色彩。而离岸央票使用过多则可能对离岸人民币市场功能造成干扰。近年来央行较多采用外汇风险准备金、外汇存款准备金以及宏观审慎调节参数等宏观审慎工具稳定汇率。上述工具对于提高投机成本效果较好,既可以单独使用,也可以与其他工具组合使用。2008年全球金融危机后预期管理和窗口指导使用越来越多。当人民币汇率波动加大时,一般首先选用这两种工具进行干预。

从政策效果来看,外汇风险准备金工具既能抑制人民币贬值,也能抑制人民币升值;逆周期因子、外汇储备、离岸央票以及外汇风险准备金工具对于抑制人民币贬值均有一定效果;调节宏观审慎调节参数对于抑制人民币升值有一定效果,而对于抑制贬值效果有限;调节外汇存款准备金率无论是对于抑制人民币升值还是贬值效果均不明显。总体来看,汇率管理工具大都只能在短期内收到一定效果,而无法改变人民币汇率原有趋势,并且具体效果的发挥还取决于当时的经济和金融环境。目前,我国央行稳定汇率的工具箱较为丰富,有能力维持人民币汇率基本稳定。

(二)建议

第一,进一步完善跨境资本流动监管框架。央行已经初步建成“宏观审慎+微观监管”两位一体的外汇管理体系,并从宏观和微观两个层面不断推出相应政策,然而当前宏观审慎工具箱仍不够丰富。央行主要通过调节宏观审慎调节参数影响企业和金融机构跨境融资行为,但政策效果受到调整预设参数时企业和金融机构跨境融资风险加权余额是否已经达到上限以及境外融资意愿等因素的影响,一定程度上限制了跨境融资宏观审慎管理的效果。未来应进一步丰富宏观审慎工具箱,最大限度发挥“宏观审慎+微观监管”外汇管理体系的作用。

第二,高度重视外汇储备的作用。近年来外汇储备规模相对稳定,总体维持在略高于合意水平之上,极少动用外汇储备稳定人民币汇率。然而这并不意味着外汇储备失去了稳定汇率的作用。从对人民币汇率的干预能力来说,外汇储备是汇率稳定的“定海神针”,是央行汇率信用的根本保证之一。具有充足外汇储备的新兴经济体本币汇率大都较为稳定,即便在极端市场条件下汇率表现也相对较好。而反观那些外汇储备不足的新兴经济体,其汇率普遍波动较大,容易发生汇率风险进而引发金融危机。考虑到我国经济正处于向高质量发展的过渡时期,人民币汇率形成机制有待完善,未来一段时间维持外汇储备规模的基本稳定仍有必要。

第三,加强央行信息化建设。中央银行网站是外界了解一国货币政策的重要窗口,对于提高货币政策透明度具有重要作用。作为全球影响力最大的中央银行,美联储官方网站信息十分全面,为各方了解美联储提供了有利条件,这也是近年来美联储能够多次成功实施预期管理的重要原因之一。鉴于此,我国未来应进一步提升央行信息化建设水平。一是增加信息发布量。应开辟专栏对央行领导讲话、著作进行收录,提高央行研究的更新频率。二是提高数据库建设水平。目前央行网站披露的数据较少,使用的便利程度有待提升。应进一步丰富数据披露的种类,提高使用便捷度,以便查詢和研究。三是增加货币政策例会公告内容。目前货币政策例会召开后仅向市场发布一篇新闻稿,信息密度较低,不利于市场了解央行对于经济形势的判断和货币政策走向。可借鉴美联储的做法,以类似点阵图的形式发布相关内容,以进一步提升预期管理的效果。

注释:

① 本文中人民币汇率均指美元兑人民币汇率。

② 适度外汇储备下限=30%*短期外债+20%*(中长期外债+外来证券投资项下的股本投资)+10%*广义货币供应+10%*出口;适度外汇储备上限=下限*1.5(管涛,2018)。

参考文献:

[1] 中国人民银行货币政策分析小组.中国货币政策执行报告——2017年第二季度[R].2017.

[2] 周小川. 周小川再提“池子”论 对冲防止热钱冲击[EB/OL]. [2010-11-19]. https://news.ifeng.com/c/7fZ7BRiCh3H.

[3] 郭豫媚,刘哲希,陈彦斌.报告六预期管理评价[J].经济研究参考,2021(02):91-97.

[4] 管涛.反思对中国外汇储备问题的讨论[J].国际经济评论,2018(01):9-23+4.

(责任编辑:张艳妮/校对:唐诗柔)

Abstract: In recent years, the toolbox for exchange rate management by China's central bank has become increasingly diverse. From practice, countercyclical factors, foreign exchange reserves, offshore central bank bills, and foreign exchange risk reserve tools have all had a certain effect on restraining the depreciation of the renminbi. Adjusting foreign exchange risk reserve can not only restrain the depreciation of the renminbi but also restrain its appreciation. Adjusting macroprudential parameters has a certain effect on restraining the appreciation of the renminbi, but its effect on restraining depreciation is limited. Adjusting the reserve ratio for foreign exchange deposits has no significant effect on restraining the appreciation or depreciation of the renminbi. Overall, most exchange rate management tools can only have a certain effect in the short term and cannot change the original trend of the renminbi exchange rate. In the future, the cross-border capital flow regulatory framework should be further improved, the current level of foreign exchange reserves maintained, and the construction of the central bank website strengthened to further enhance the transparency of monetary policy and improve the effectiveness of policy expectations management.

Keywords: Renminbi exchange rate; Countercyclical factors; Foreign exchange risk reserve ratio; Reserve ratio for foreign exchange deposits; Macroprudential management of cross-border financing