地方政府债务是否影响企业投资效率

2023-05-21李雅婷

李雅婷

摘要:本文采用2005—2017年宏微观数据,研究地方政府债务对企业投资效率的影响及作用机制。结果表明地方政府债务扩张降低了企业投资效率,且在不同产权下影响机制存在差异,一方面加剧了非国有企业融资约束导致其投资不足,另一方面加剧了国有企业过度负债导致其投资过度。研究还发现,金融分权具有显著的调节作用,金融隐性分权加剧了地方政府债务对两类企业投资效率的负效应,金融显性集权削弱了地方政府债务对非国有企业投资不足的负效应,但对国有企业投资过度负效应影响不显著。本研究为地方政府债务影响辖区经济高质量发展提供了微观路径。应优化地方政府债务融资结构,完善金融分权制度,为企业提供良好投融资环境,提高企业投资效率,进而推进经济高质量发展。

关键词:地方政府债务;投资效率;金融分权;产权性质

中图分类号:F273.5 文献标识码:A 文章编号:1007-0753(2023)04-0051-14

一、引言

分税制改革后,地方政府财权和事权不匹配现象加剧,地方政府开始寻求金融资源以拓宽融资渠道。2008年金融危机爆发后,中央政府为应对经济衰退趋势推出了“四万亿”刺激计划。2009年经国务院批准同意财政部代理发行2 000亿地方政府债券,同年中国人民银行与银监会发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》(银发〔2009〕92号),鼓励有条件的地方政府设立合规的政府投融资平台,加大银行业金融机构对中央投资项目的贷款力度,地方政府举债投资热情空前高漲,地方政府债务规模迅速膨胀,债务风险迅猛攀升。《关于2009年度中央预算执行和其他财政收支的审计工作报告》显示,2009年新增地方政府性债务1.04万亿元,占往年债务总额的近六成。为预防地方政府性债务引致的系统性风险,2014年国务院印发了《关于加强地方政府性债务管理的意见》(国发〔2014〕43号),之后陆续颁布了防范化解地方政府性债务风险的相关意见。根据财政部公布的数据,2020年显性地方政府性债务余额达25.66万亿元,占当年国内生产总值的25.26%,显性地方政府性债务规模得以适度控制,而难以估算的隐性地方政府性债务却如同“房间里的大象”。IMF与我国2021年第四条磋商工作报告的测算数据显示,2020年我国隐性地方政府性债务规模达48.98万亿元,其中有可能被确认的地方政府融资平台额外债务为39.62万亿元,与专项建设基金和政府指导基金相关的额外债务为9.36万亿元,地方政府债务总规模占GDP的比重高达74.24%。

现有关于地方政府债务影响效应的文献大体上可分为宏观与微观两大方面。在宏观层面,学者们对于地方政府债务的影响效应并未形成一致观点。部分学者认为地方政府债务扩张通过公共投资改善基建可以挤入私人部门投资,刺激经济增长(Traum 和 Yang,2015),且存在最优政府债务规模,政府债务与产出呈现“倒U型”关系,转折点在20%—25%之间(刘穷志和崔邦,2022)。但随着地方政府债务规模的扩大,地方债务风险也不断积累,地方政府债务对于宏观调控、经济发展等方面的负面影响逐渐凸显。国内外学者的研究表明,地方政府举债降低了储蓄并挤出私人投资(Akomolafe 等,2015;廖军贵等,2022),强化了信贷错配,降低了全要素生产率(熊琛和金昊,2021),并且低可持续性的政府债务易引发金融风险问题(吴盼文等,2013),不利于经济增长。

在微观层面,学者们多从企业融资和投资两方面阐述地方政府债务的影响效应。企业融资方面,学者们普遍认为地方政府债务扩张会挤占信贷融资空间(梁虎和张珩,2020),缩小企业融资规模,改变企业融资结构,提高企业融资成本(吴俊培等,2021)。同时,Huang 等(2020)指出地方政府债务对企业融资的这种挤出效应具有产权异质性特征。企业投资方面,余海跃和康书隆(2020)指出地方政府债务扩张使得企业投资规模缩小。熊虎和沈坤荣(2019)以非国有企业为研究样本,发现地方政府债务扩张通过影响非国有企业融资约束降低了非国有企业投资效率,加剧了投资不足的问题。马亚明和张立乐(2022)则以国有企业为研究样本,发现地方政府债务扩张加剧了国有企业投资非效率,并主要表现为投资过度,而国有企业过度负债在此起到部分中介作用。就地方政府债务与企业投资效率的现有研究来看,学者们涉及较少,存在一定深入拓展的空间。

相当数量的研究肯定了地方政府债务扩张通过影响资本配置效率作用于企业投资表现的可能,这引发了学界对中央和地方之间金融权利划分可能带来的影响的思考。近些年来,各类地方性金融机构、地方政府融资平台迅速发展,地方性金融监管部门逐步完善,地方政府对当地金融领域掌控权有了一定提升。央地政府在金融资源分配上的长期博弈形成了我国特有的金融显性集权、隐性分权制度。在金融分权制度环境下,地方政府一方面过度参与银行信贷资源的配置,另一方面通过自下而上的金融创新无序竞争金融资源(熊虎和沈坤荣,2019)。因而金融分权这一制度安排会影响到地区信贷配置,即影响到地方政府债务扩张降低企业投资效率的作用路径,这将增加在现有研究基础上可能影响机制的说明。当前我国企业整体投资效率不高,投资不足与投资过度现象普遍存在,若不加以改善会极大影响经济高质量发展。地方政府举债这一典型政府行为体现了地方政府调动资金的能力,在金融分权制度背景下,研究地方政府债务扩张对企业投资效率的影响效应,能够深入分析地方政府举债行为对经济高质量发展的微观影响机制及金融分权的调节效应。

因此,本文以地方政府债务扩张—地区信贷资源扭曲—企业投资非效率为逻辑主线,实证分析了地方政府债务对企业投资效率的影响。非国有企业与国有企业具体表现为投资不足还是投资过度?其有何种内在作用机制?金融分权制度在其中起到了正向还是负向的作用?这些都是本文要研究和解决的问题。本文可能的边际贡献在于:(1)现有文献关于地方政府债务的影响研究多从宏观经济影响或企业融资行为着手,本文则分析了地方政府债务扩张对企业投资行为的影响,丰富了地方政府债务经济效应的微观路径;(2)本文综合国企与非国企表现,揭示了地方政府债务降低企业投资效率的差异化作用机制,阐释了国有企业债务高企和非国有企业融资难、融资贵现象的内在逻辑;(3)我国特有的金融分权制度为地区经济发展提供了金融资源,但也损失了地区资源配置效率,不利于企业高效投资,因而本文探索金融分权的调节效应,对推进金融体制改革、探寻适度的金融分权,缓解地方政府债务对企业投资效率的负效应具有一定现实意义。

二、理论分析与研究假设

(一)地方政府债务与企业投资效率

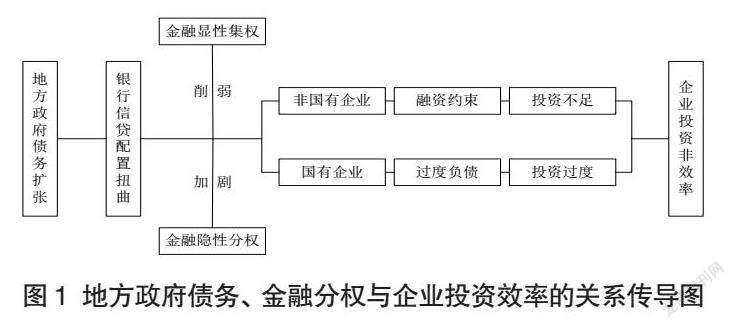

需求竞争机制认为,地方政府债务扩张直接挤占企业的银行贷款,降低了企业资金可获得性。审计署公布的《全国地方政府性债务审计结果》显示,地方政府债务至少一半以上的资金来源于银行贷款。在信贷市场竞争中,政府相对于企业一贯处于优势地位。一方面地方政府拥有土地这一天然优质的抵押物、财政的隐性担保;另一方面地方政府还可通过行政干预影响信贷配置。因此,当给定辖区内信贷资金总量后,相较于抵押品不足、违约风险高的企业,银行会优先将信贷资源分配给公共部门,从而牺牲私营部门贷款。此外,地方政府举债多用于基础设施建设等资金使用量大且使用周期长的项目,一定程度上长期占用“绑架”了银行信贷资金(易玄和刘诗若,2020)。

价格竞争机制认为,地方政府债务扩张使得企业融资成本增加,间接挤出企业可借资金。首先,根据资产定价理论,政府债券收益率通常被看作无风险收益率,是贷款利率的重要参考标杆,地方债规模的扩大使得债务风险不断积累,政府债券到期收益率随之上升,从而影响企业的债券估值与贷款利率(余明桂和王空,2022)。其次,根据资产组合理论,对投资者来说,不同资产间应具有一定的替代能力,然而政府债务的高安全性与免税优待等特征,迫使公司债券需补偿以更高的收益率才能吸引到投资者(王伟,2023)。再次,企业在融资竞争中面对更高的信贷标准时,会被迫转向影子银行贷款,而地方政府对影子银行产品需求的增加会提高地区影子银行贷款利率,增加了企业的融资成本(龙建成等,2013)。审计署2013年发布的《36个地方政府本级政府性债务审计结果》也指出,地方政府通过信托贷款、融资租赁、发行理财产品、BT(建设—移交)等方式的影子银行融资现象较为突出。因此,地方政府债务扩张提高了企业借贷利率,增加了其融资成本,间接挤出了企业可借资金。

综上分析,本文提出假设1:地方政府债务扩张导致企业投资非效率。

此外,地方政府债务扩张对企业投资效率的影响也会因企业产权特征的不同而呈现异质性。对非国有企业而言,首先,目前我国由银行主导的金融体系地理分割现象严重,股票与债券市场发展不完善,非国有企业外源融资中直接融资渠道不畅,主要依赖银行贷款间接融资。其次,由于银企信息不对称,以及企业自身担保条件、偿还能力的欠缺,非国有企业融资难、融资贵现象普遍存在,中小微企业遭受的信贷歧视更甚。而地方政府债务扩张挤占信贷融资会削减企业债权融资,加剧企业融资约束,导致非国有企业投资不足。

综上分析,本文提出假设1a:地方政府债务扩张加剧非国有企业融资约束,进而导致非国有企业投资不足。

对国有企业而言,首先,地方政府有动力、有能力干预其投资决策:一方面,地方政府面临巨大的流动性风险与偿债压力,需要通过国有企业扩大投资来创产增收;另一方面,地方政府作为代理大股东,有能力将其余投资任务内部化于国有企业,向其施加“政策性责任”。其次,地方政府举债投资市政基建领域时,国有企业也需利用隐性担保或背书完成多元的投资目标,在这种软预算约束下,需要自身承担的财务危机成本更低(陆正飞等,2015),调整负债率的动机不足,使得国有企业债务高企现象普遍存在,并投资于一些效益不高的项目,减耗企业投资效率。再次,当薪酬不足以正向激励经理人经营时,经理人出于扩张自身利益的目的可能会做出偏离股东利益最大化的决策(辛清泉等,2007),而此时由于信息不对称,政府往往只能持续性输入资金,导致国有企业重复建设等过度投资行为,抑制其投资效率。

综上分析,本文提出假设1b:地方政府债务扩张加剧国有企业过度负债,进而导致国有企业投资过度。

(二)地方政府债务、金融分权与企业投资效率

我国金融分权实质上是由工业化和城镇化发展引致的资金需求和分权竞争所内生决定的,是中央强制性“自上而下”制度变迁与地方诱致性“自下而上”金融创新反复博弈、融合作用的结果。基于金融分权的演变逻辑,学者们将金融分权定义为:为了服务经济发展,将金融资源控制权、发展权、配置权、监管权等权力在中央政府、地方政府及市场间划分的显性及隐性的制度安排(洪正和胡勇锋,2017)。学者们大都将中国式金融分权的演变历程划分为三大阶段,由初期的分权到中期的重新集权再到后期的显性集权与隐性分权。具体而言:第一阶段,改革开放以后,中央为激励地方经济增长,推动金融改革打破“大一统”高度集中的计划经济体制,金融资源得以逐步向地方下放。1986年《中华人民共和国银行管理暂行条例》颁布,中国人民银行下放贷款规模调剂与金融机构审批等权力,促使地方性金融机构迅速设立并发展。第二阶段,20世纪90年代,由于前期地方政府未进行恰当干预,放纵金融市场不当竞争与投机行为,经济泡沫化现象频发,金融机构形成大量坏账和不良资产,地方性金融风险累积加剧。中央为防范化解系统性风险,将地方金融权力逐步上移,统一由中央金融体系监管。第三阶段,2002年后,地方金融风险得到一定程度的控制,此时为兼顾防控风险与支持发展两大需求,我国推动金融体制改革,适当审慎下放部分金融权力,开始呈现出金融显性集权与金融隐性分权共存趋势。金融显性集权方面,中央大致延续上一阶段的集权思路。从2003年的“一行三会”到2018年的“一行两会”,中央金融监管能力不断优化,同时加快了国有商业银行股份制等改革進程,严格约束地方干预金融机构。金融隐性分权方面,地方通过金融创新隐性获取金融资源。具体表现为以新型农村金融机构为代表的地方性金融机构迅猛发展,地方政府金融控股集团逐步兴起,地方政府融资平台规模不断扩张,以及地区金融中心的设立,均使得地方政府可控的金融资源愈来愈多。

由于中央政府与地方政府存在不一致的政策目标,中央政府兼顾经济发展与金融稳定的目标,注重构建完备的金融监管体系;而地方政府更多关注本辖区内的经济发展利益,基于财政压力热衷于追逐金融资源以进行营利性投资(傅勇和李良松,2015)。

目前金融显性集权注重金融风险防控,不允许地方政府直接干预金融机构信贷配置(汤子隆等,2019),让国有银行及股份制银行等金融机构遵循银行经营原则自行判断信贷项目,降低银行出现呆账坏账的可能性,提高金融机构信贷配置效率(谢宗藩和姜军松,2016)。金融显性集权不仅在宏观上能抑制区域金融风险,维护金融稳定(余世勇和朱咸永,2019),而且在微观上能够疏通企业融资渠道,增加资金可获得性,提供更优质的外部投融资环境(汪敏等,2017),从而削弱地方政府债务对企业投资效率的负效应。

综上分析,本文提出假设2a:金融显性集权削弱地方政府债务对企业投资效率的负效应。

当下,金融隐性分权使地方政府创新性地开辟出许多隐性手段以争夺信贷资源(张斌彬和何德旭,2019)。诸如大力发展拥有实际控制权与任职关联的地方性金融机构;向地方融资平台提供隐性担保与资金支持;借助影子银行之手将资金转移至表外,并与信托、证券、保险及金融控股公司等多方合作实现融资平台贷款;通过PPP(政府和社会资本合作)项目及其衍生出的“明股实债”“拉长版BT”等方式进行“绕道”借款等一系列变相控制信贷资源的行为(马万里和张敏,2020)。加之目前我国地方金融监管体系欠完善,国家救助的软预算约束使得地方政府的收益与风险不对称(苗文龙,2019),这无疑会加重信贷资源配置的扭曲,阻碍金融市场化进程,增加宏观经济不确定性,从而加剧地方政府债务对企业投资效率的负效应。

综上分析,本文提出假设2b:金融隐性分权加剧地方政府债务对企业投资效率的负效应。

综上所述,地方政府债务、金融分权与企业投资效率的关系传导图如图1所示。

三、实证设计

(一)样本选择与数据来源

本文选取沪深A股上市公司2005—2017年度财务数据作为研究样本,数据来源于CSMAR数据库。为避免异常值影响,按照如下原则筛选数据:(1)删除金融行业公司;(2)删除PT、ST、ST*类公司;(3)删除缺失主要变量的公司;

(4)删除数据不满足连续三年要求的公司。同时选取中国大陆30个省、自治区、直辖市(以下简称省份)2006—2017年的年度数据,考虑到数据的获取,剔除西藏、香港、澳门地区。数据来源于《中国国土资源统计年鉴》《中国统计年鉴》《中国固定资产统计年鉴》以及国家统计局。此外,为控制极端值对回归结果的影响,对企业层面的连续变量做1%缩尾处理。

(二)变量定义

1. 企业投资效率(Inveff)

参考Richardson(2006)衡量企业投资效率的方法,本文构建模型(1):

Investt = α0 + α1Growtht-1 + α2Levbt-1 + α3Casht-1 + α4Returnt-1 + α5Sizet-1 + α6Aget-1 + α7Investt-1 + ∑Ind + ∑Year + εt (1)

其中,Invest表示投资支出水平,用购建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产所收回的现金的差除以期初总资产来衡量;Growth表示企业成长机会,用托宾Q值来衡量;Levb表示财务杠杆率,用资产负债率来衡量;Cash表示现金持有情况,用现金及现金等价物除以期初总资产来衡量;Return表示股票收益率,用考虑了现金红利再投资的年个股回报率来衡量;Size表示资产规模,用总资产的对数来衡量;Age表示企业年龄,用观测年度减去IPO年度再加1来衡量;Ind和Year表示行业与年份的虚拟变量,行业分类按照2012行业标准取代码前两位。

对模型(1)进行OLS回归,估计出残差的绝对值作为企业投资效率(Inveff)的代理变量,该变量值越大,表示企业投资非效率程度越高。进一步根据残差ε值可将企业分为两组:当ε<0时,表示企业投资不足(Underinv);当ε>0时,表示企业投资过度(Overinv)。

2.地方政府债务(Lndebt)

现有文献衡量地方政府债务的指标主要有三种:一是城投债余额,二是融资平台公司的负债,三是根据地方政府收支进行估算的结果。前两种方式可能会低估地方政府债务规模,第三种方法普遍应用于地方债指标的衡量(项后军等,2017)。张忆东和李彦霖(2013)运用地方政府债务资金恒等式,用当年地方政府在市政领域的固定资产投资额减去地方政府当年可用的自由资金,即为当年新增地方政府债务。具体计算公式为:

地方政府新增债务规模

=地方政府市政领域固定资产投资总额-地方政府自有可投资财力

=地方政府市政领域固定资产投资总额-(公共财政预算内的投资资金+公共财政预算外的土地出让金中用于投资的资金+市政领域投资项目的盈利现金流入) (2)

其中,地方政府市政領域固定资产投资总额用7个市政基建主要涉及行业的国有控股固定资产投资额减去中央项目固定资产投资额来表示。7个行业分别为:电力、燃气及水的生产和供应业,交通运输、仓储和邮政业,科学研究、技术服务和地质勘查业,水利、环境和公共设施管理业,教育,卫生、社会保障和社会福利业,公共管理和社会组织。公共财政预算内的投资资金用固定资产投资中国家预算内资金乘以财政资本性支出占比来表示。公共财政预算外的土地出让金中用于投资的资金用国有土地出让收入减去征地和拆迁补偿等支出表示。市政领域投资项目的盈利现金流入用上期地方政府市政领域固定资产投资的折旧额来表示。

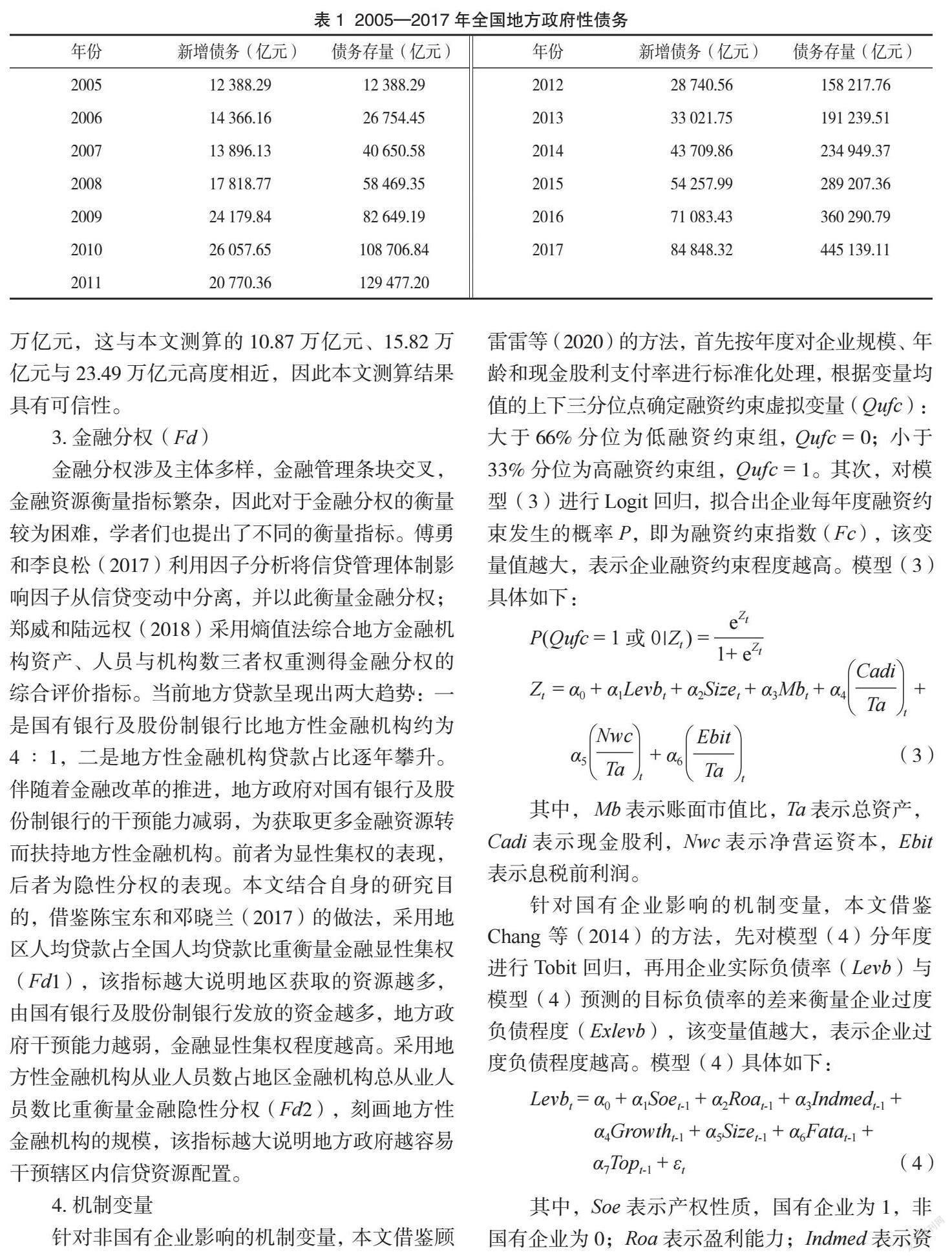

将各地方政府债务数据加总得出全国地方政府债务情况,如表1所示。为验证测算结果的合理性与可用性,将其与审计署公布的几个时间节点的债务数据进行对比。审计署的审计数据显示,2010年末、2012年末与2014年末全国地方政府债务总额分别为10.7万亿元、15.9万亿元与24.0万亿元,这与本文测算的10.87万亿元、15.82万亿元与23.49万亿元高度相近,因此本文測算结果具有可信性。

3.金融分权(Fd)

金融分权涉及主体多样,金融管理条块交叉,金融资源衡量指标繁杂,因此对于金融分权的衡量较为困难,学者们也提出了不同的衡量指标。傅勇和李良松(2017)利用因子分析将信贷管理体制影响因子从信贷变动中分离,并以此衡量金融分权;郑威和陆远权(2018)采用熵值法综合地方金融机构资产、人员与机构数三者权重测得金融分权的综合评价指标。当前地方贷款呈现出两大趋势:一是国有银行及股份制银行比地方性金融机构约为4∶1,二是地方性金融机构贷款占比逐年攀升。伴随着金融改革的推进,地方政府对国有银行及股份制银行的干预能力减弱,为获取更多金融资源转而扶持地方性金融机构。前者为显性集权的表现,后者为隐性分权的表现。本文结合自身的研究目的,借鉴陈宝东和邓晓兰(2017)的做法,采用地区人均贷款占全国人均贷款比重衡量金融显性集权(Fd1),该指标越大说明地区获取的资源越多,由国有银行及股份制银行发放的资金越多,地方政府干预能力越弱,金融显性集权程度越高。采用地方性金融机构从业人员数占地区金融机构总从业人员数比重衡量金融隐性分权(Fd2),刻画地方性金融机构的规模,该指标越大说明地方政府越容易干预辖区内信贷资源配置。

4.机制变量

针对非国有企业影响的机制变量,本文借鉴顾雷雷等(2020)的方法,首先按年度对企业规模、年龄和现金股利支付率进行标准化处理,根据变量均值的上下三分位点确定融资约束虚拟变量(Qufc):大于66%分位为低融资约束组,Qufc = 0;小于33%分位为高融资约束组,Qufc = 1。其次,对模型(3)进行Logit回归,拟合出企业每年度融资约束发生的概率P,即为融资约束指数(Fc),该变量值越大,表示企业融资约束程度越高。模型(3)具体如下:

P(Qufc = 1或0|Zt ) = Zt = α0 + α1Levbt + α2Sizet + α3Mbt + α4 + α5 + α6 (3)

其中, Mb表示账面市值比,Ta表示总资产,Cadi表示现金股利,Nwc表示净营运资本,Ebit表示息税前利润。

针对国有企业影响的机制变量,本文借鉴Chang 等(2014)的方法,先对模型(4)分年度进行Tobit回归,再用企业实际负债率(Levb)与模型(4)预测的目标负债率的差来衡量企业过度负债程度(Exlevb),该变量值越大,表示企业过度负债程度越高。模型(4)具体如下:

Levbt = α0 + α1Soet-1 + α2Roat-1 + α3Indmedt-1 + α4Growtht-1 + α5Sizet-1 + α6Fatat-1 + α7Topt-1 + εt (4)

其中,Soe表示产权性质,国有企业为1,非国有企业为0;Roa表示盈利能力;Indmed表示资产负债率的行业中位数;Fata表示固定资产比;Top表示第一大股东持股比。

5.控制变量

参考相关文献,本文选取企业层面和地区层面的控制变量。企业层面控制变量包括:(1)财务杠杆率(Levb);(2)成长机会(Growth);(3)净资产收益率(Roe),用净利润除以股东权益来衡量;(4)企业年龄(Age);(5)管理费用率(Manf),用管理费用除以营业收入来衡量;(6)董事会结构(Indep),用独立董事人数除以董事总人数来衡量。地区层面控制变量包括:(1)经济发展水平(Lngdp),用实际GDP的自然对数来衡量;(2)贸易开放程度(To),采用实际进出口总额除以GDP来衡量;(3)财政分权(Fis),用地区财政收入除以全国财政收入来衡量。变量具体描述性分析如表2所示。

(三)模型设定

为检验假设1,探讨地方政府债务与企业投资效率之间的关系,本文构建模型(5)、(6)、(7)。

Inveit = α0 + α1Lndebtpt + α2Levbit + α3Growthit + α4Roeit + α5Ageit + α6Manfit + α7Indepit + α8Lngdppt + α9Topt + α10Fispt + ∑Ind + ∑Year + εt (5)

Fcit = β0 + β1Lndebtpt + β2Levbit + β3Growthit + β4Roeit + β5Ageit + β6Manfit + β7Indepit + β8Lngdppt + β9Topt + β10Fispt + ∑Ind + ∑Year + εt (6)

Exlevbit = γ0 + γ1Lndebtpt + γ2Levbit + γ3Growthit + γ4Roeit + γ5Ageit + γ6Manfit + γ7Indepit + γ8Lngdppt + γ9Topt + γ10Fispt + ∑Ind + ∑Year + εt (7)

其中,i、p、t分別代表企业、地区和年份,α、β、γ代表估计参数,εit代表扰动项。Inve代表企业投资效率(Inveff)、投资不足(Underinv)以及投资过度(Overinv),该变量值越大,代表企业投资非效率程度越高。Fc代表企业融资约束,该变量值越大,代表企业融资约束程度越高。Exlevb代表企业过度负债,该变量值越大,代表企业过度负债程度越高。Lndebt代表地方政府债务。模型中加入了企业与地区层面的控制变量,并固定了时间效应与行业效应,估计结果进行“地区—年份”层面聚类标准误处理。根据假设1,预期α1系数为正,即地方政府债务扩张降低企业投资效率;预期β1系数为正,即地方政府债务扩张加剧了非国有企业融资约束,进而导致非国企投资不足;预期γ1系数为正,即地方政府债务扩张使得国有企业过度负债程度上升,进而导致国企投资过度。

为检验假设2,探讨金融分权对地方政府债务与企业投资效率之间关系的影响作用,本文构建模型(8)、(9)。

Inveit = δ0 + δ1Lndebtpt + δ2Fd1pt + δ3Lndebtpt × Fd1pt + δ4Levbit + δ5Growthit + δ6Roeit + δ7Ageit + δ8Manfit + δ9Indepit + δ10Lngdppt + δ11Topt + δ12Fispt + ∑Ind + ∑Year + εt (8)

Inveit = θ0 + θ1Lndebtpt + θ2Fd2pt + θ3Lndebtpt × Fd2pt + θ4Levbit + θ5Growthit + θ6Roeit + θ7Ageit + θ8Manfit + θ9Indepit + θ10Lngdppt + θ11Topt + θ12Fispt + ∑Ind + ∑Year + εt (9)

其中,Fd1代表金融显性集权,Fd2代表金融隐性分权,Lndebt×Fd代表地方政府债务与金融分权的交乘项,并进行中心化处理,其余变量设置与假设1相同。根据假设2,预期δ3系数为负,即金融显性集权削弱地方政府债务对企业投资效率的负效应;预期θ3系数为正,即金融隐性分权加剧地方政府债务对企业投资效率的负效应。

四、实证结果与分析

(一)基准回归

表3展示了地方政府债务对企业投资效率影响的回归结果。列(1)显示了地方政府债务与企业投资效率之间的关系,地方政府债务在全样本下的回归系数在5%的水平下显著为正,说明地方政府债务扩张对企业投资效率起到了抑制作用。列(2)、(3)分别显示了地方政府债务对企业投资不足、投资过度的影响,地方政府债务在两个子样本下的回归系数均显著为正,说明地方政府债务对企业投资效率的损害具体通过加剧投资不足和加剧投资过度两种渠道。列(4)、(5)分别表明了地方政府债务对非国有企业、国有企业投资效率的影响,回归系数也均显著为正,说明地方政府债务扩张对企业投资效率的负向影响在国有企业和非国有企业中都存在。

(二)机制检验

为进一步检验地方政府债务扩张对不同产权性质企业投资效率影响的渠道差异,即检验假设1a与假设1b是否成立,本文进一步进行了机制检验,检验结果见表4。列(1)与列(3)为在投资不足与投资过度两个子样本下地方政府债务对非国有企业投资效率的影响,结果显示投资不足组中地方政府债务系数在5%的水平下显著为正,说明地方政府债务扩张与非国有企业投资不足显著正相关,表明投资不足是地方政府债务影响非国有企业投资效率的一个重要渠道。而投资过度组中地方政府债务的回归系数不显著,则表明地方政府债务扩张对非国有企业投资效率的损害不是由企业投资过度导致的。

列(5)的回归结果进一步揭示了其中机制,地方政府债务对非国有企业融资约束程度(Fc)的回归系数在1%的水平下显著为正,说明地方政府债务扩张显著加大了非国企融资约束。这表明一旦企业面临较为严重的融资约束而无法正常筹集到所需资金时,即使其拥有良好的投资机会,也会因为资金不足而受阻,加重了非国有企业投资不足的问题,导致非国有企业投资非效率,这一结果验证了假设1a。

导致这一结果的可能原因是,地方政府主要依靠银行贷款进行举债融资,其强烈的投资冲动使得当地的信贷资源被大量占用,地方信贷资源配置扭曲,使得辖区内非国有企业的信贷融资空间被挤出,进而加大了非国有企业融资约束,最终加剧了非国有企业投资不足,提高了非国有企业投资非效率的程度。

列(2)与列(4)为在投资不足与投资过度两个子样本下地方政府债务对国有企业投资效率的影响,结果显示投资不足组中地方政府债务回归系数不显著,表明地方政府债务对国有企业投资不足没有显著影响;而投资过度组中地方政府债务回归系数在10%的水平下显著为正,表明投资过度是地方政府债务扩张抑制国有企业投资效率的一条重要渠道。

列(6)的回归结果进一步揭示了其中机制,地方政府债务对企业过度负债(Exlevb)的回归系数在1%的水平下显著为正,说明地方政府债务扩张显著加重了国有企业过度负债,这一结果验证了假设1b。

导致这一结果的可能原因是,作为国有企业大股东的地方政府会赋予国有企业额外的投资责任以辅助地方政府债务投资,给予国有企业隐性担保,使其挤入部分负债融资,导致信贷资源配置扭曲。国有企业在地方政府隐性担保等的软预算约束以及其自身多元的投资目标下,资本结构调整动机较弱,造成过度负债,且负债融资多用来投资一些低效率的非必要项目,导致国有企业投资过度,削弱了国有企业投资效率。

综上,表4回归结果验证了地方政府债务对企业投资效率的影响渠道:一是通过加剧非国有企业融资约束,降低非国有企业投资效率;二是通过加剧国有企业过度投资,降低国有企业投资效率。

(三)调节效应

表5为金融分权影响地方政府债务对企业投资效率负效应的回归结果。列(1)、(3)显示了金融显性集权对地方政府债务削弱企业投资非效率的影响,结果表明在非国有企业投资不足子样本下Lndebt×Fd1交乘项系数在10%的水平下显著为负,而在国有企业投资过度子样本下该交乘项系数为负但不显著。这说明金融显性集权能够显著削弱地方政府债务对非国有企业投资不足的负效应,但未能显著削弱地方政府债务对国有企业投资过度的负效应,这一结果部分验证了假设2a。

这一差异性结果的可能原因是:一方面,金融显性集权注重金融风险防控,减少地方政府直接干预金融机构信贷配置的行为,提高了金融机构信贷配置效率,为非国有企业疏通融资渠道并提供更优质稳定的外部融资环境。由于非国有企业长期受限于外部融资约束,一旦融资环境得到改善,非国有企业的信贷融资空间增大,融资成本也得以降低,因此金融显性集权能够显著削弱地方政府债务对非国有企业投资不足的负效应。另一方面,金融显性集权能够集中有限金融资源进行弯道赶超,在这一过程中,地方政府由于享有国有企业的控制权收益,并可以通过降低金融要素价格以压低国有企业投资成本,能更快地积累资本,实现产业升级,但国有企业的这种非效率投资也造成了过度产业升级和僵尸企业等现象,实质上使得该金融优惠政策在一定程度上扭曲了信貸资源配置,因此金融显性集权未能起到削弱地方政府债务对国有企业投资过度负效应的作用。

列(2)、(4)为金融隐性分权对地方政府债务加剧企业投资非效率的影响,结果显示,在非国有企业投资不足与国有企业投资过度两个子样本中Lndebt× Fd2交乘项分别在1%与5%的水平下显著为正。这说明金融隐性分权不仅加剧了地方政府债务对非国有企业投资不足的负效应,而且也加剧了对国有企业投资过度的负效应,这一结果验证了假设2b。原因在于,金融隐性分权促成了金融创新,这无疑让地方政府掌握了更多干预信贷配给的能力,此外地方金融监管体系不完善、国家救助的软预算约束等加剧了地方政府收益与风险的不对称性,导致信贷资源配置扭曲程度加深,进而加剧了地方政府债务对非国有企业投资不足以及国有企业投资过度的负效应。

(四)稳健性检验

为了验证本文研究结论是否稳健,本文采用了替换解释变量和缩短样本区间的方法进行稳健性检验。表6为替换了被解释变量的稳健性检验回归结果,用账面市值比代替托宾Q表示企业成长机会,重新测算出企业投资效率(Inveff1)。此外,考虑到2007年开始实施新会计准则,将本部分将样本区间缩短为2007—2017年,表7为样本区间缩短后的稳健性检验回归结果。从表6和表7的列(1)—列(3)可以看出,地方政府债务扩张导致非国有企业投资不足,金融显性集权显著削弱了地方政府债务对非国有企业投资不足的负效应,金融隐性分权显著加剧了这一负效应;从表6和表7的列(4)—列(6)可以看出,地方政府债务扩张导致国有企业投资过度,金融隐性分权显著加剧了地方政府债务对国有企业投资过度的负效应,而金融显性集权未能显著削弱这一负效应,说明前文研究结论稳健。

五、结论与建议

本文将2005—2017年的微观企业数据与宏观地区数据进行匹配,从企业投资效率的角度,研究了地方政府债务规模扩张对非国有企业及国有企业投资效率的影响效应及作用机制,探索地方政府债务扩张影响经济高质量发展的企业微观路径。实证研究得出以下结论:地方政府债务扩张直接、间接地造成地方信贷资源配置扭曲,进而降低企业投资效率。

其一,地方政府主要通过银行贷款举债融资满足投资需求,占用了大量当地信贷资源,挤出处于劣势地位的非国有企业贷款融资空间,使得非国企融资约束程度加深,导致其投资不足。

其二,伴随着地方政府债务规模扩张,作为国有企业大股东的地方政府有动机与能力干预国企投融资行为,使其承担多元的投资压力,造成国企过度负债且多投资于低效率项目,导致国企投资过度。

其三,金融显性集权注重金融风险防控,提高了金融机构信贷配置效率,削弱了地方政府债务对非国有企业投资不足的负效应;但金融优惠政策在一定程度限制了信贷配置效率的提高,导致金融显性集权未能起到削弱对国有企业投资过度负效应的作用。金融隐性分权则通过金融创新增加地方政府可控金融资源,收益与风险的不对称性加重信贷资源配置的扭曲,最终加剧了地方政府债务对企业非效率投资的负效应。

根据上述结论,本文提出以下建议:

第一,控制地方政府隐性债务规模,完善地方债务融资结构。当前地方显性债务在债务限额管理下得到了一定的控制,但地方政府举债投资热情不减,因此对隐性债务规模的管理不可或缺。一方面,要摸清地方政府隐性债务数额,严控隐性债务增量,化解隐性债务存量风险,使隐性债务公开化,建立相应的债务违约违法处置机制。另一方面,加快地方政府债券市场化进程,鼓励除银行机构、影子银行外的多样化投资主体参与地方债券融资。

第二,完善金融分权制度,理顺央地财政关系。现下央地政府间还存在金融权力划分不清问题,这会给地方企业融资造成一定的负面影响。因此,一方面,要构建央地两层配套监管体系,明确地方政府的风险防控管理能力,维持金融稳定;另一方面,应推进税收分配体系改革,拓宽地方政府融资渠道,减轻地方政府对银行资源的依赖。

第三,推进地方政府考核体系改革,建立适配的激励机制。一方面,要将生态环境、社会民生等因素纳入地方政府考核机制,减弱地方介入金融竞争的动机,避免政府过度干预金融市场,从而减少其对国有企业的干预。另一方面,强化市场对企业投资的监督,提高资源配置效率,为企业提供良好的投融资环境,降低企业融资成本,进而提高企业投资效率。

参考文献:

[1] TRAUM N, YANG S C S. When does government debt crowd out investment?[J]. Journal of Applied Econometrics, 2015, 30(01):24-45.

[2] 刘穷志,崔邦.中国地方政府债务最优规模研究[J].中南财经政法大学学报,2022(04):54-66.

[3] AKOMOLAFE K J, BOSEDE O, EMMANUEL O, et al. Public debt and private investment in Nigeria[J]. American Journal of Economics, 2015, 5(05): 501-507.

[4] 廖军贵,黄玉敏,覃焕.地区专业化视角下政府债务与产出波动关系研究[J].区域金融研究,2022(09):5-16.

[5]熊琛,金昊.地方政府债务的宏观经济效应——基于信贷错配视角的研究[J].经济学(季刊),2021,21(05):1 545-1 570.

[6] 吴盼文,曹协和,肖毅,等.我国政府性债务扩张对金融稳定的影响——基于隐性债务视角[J].金融研究,2013(12):57+59-71.

[7] 梁虎,张珩.地方债务扩张是否挤出了商业银行贷款?[J].现代财经(天津财经大学学报),2020,40(12):3-16.

[8] 吳俊培,徐彦哲,郝楚.地方公共债务的经济效应评估:企业投融资决策的视角[J].宏观经济研究,2021(04):47-58.

[9] HUANG Y, PAGANO M, PANIZZA U. Local crowding-out in China[J]. The Journal of Finance, 2020, 75(06):2 855-2 898.

[10]余海跃,康书隆.地方政府债务扩张、企业融资成本与投资挤出效应[J].世界经济,2020,43(07):49-72.

[11]熊虎,沈坤荣.地方政府债务对非国有企业投资效率的影响研究[J].当代财经,2019(02):37-48.

[12]马亚明,张立乐.地方政府债务扩张对国有企业投资效率的影响——基于国有企业过度负债的中介效应[J].会计与经济研究,2022,36(01):27-45.

[13]熊虎,沈坤荣.金融分权对企业投资效率的影响[J].经济与管理研究,2019,40(02):27-46.

[14]易玄,刘诗若.地方政府债务与企业投融资期限错配[J].财会月刊,2020(12):34-42.

[15]余明桂,王空.地方政府债务融资、挤出效应与企业劳动雇佣[J].经济研究,2022,57(02):58-72.

[16]王伟.企业债务融资影响因素:文献综述与展望[J].金融经济,2023,559(01):17-26.

[17]龙建成,樊晓静,张雄.利率变动、影子银行与中小企业融资[J].金融论坛,2013,18(07):40-45.

[18]陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,50(12):54-67.

[19]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,42(08):110-122.

[20]洪正,胡勇锋.中国式金融分权[J].经济学(季刊),2017,16(02):545-576.

[21]傅勇,李良松.金融分权的逻辑:地方干预与中央集中的视角[J].上海金融,2015(10):47-53.

[22]汤子隆,易露霞,任晓怡,等.金融显性集权、隐性分权和地方政府债务效率——基于时空动态空间面板模型的实证研究[J].投资研究,2019,38(04):44-56.

[23]谢宗藩,姜军松.金融分权、银行制度变迁与经济增长——基于1993—2012年省际面板数据的实证研究[J].当代经济科学,2016,38(05):12-20+124.

[24]余世勇,朱咸永.财政分权、金融分权与经济增长[J].宏观经济研究,2019(07):40-51.

[25]汪敏,陈浩,陈东.金融分权对中国民间投资的空间溢出效应[J].山西财经大学学报,2017,39(01):40-54.

[26]张斌彬,何德旭.金融显性集权、隐性分权与区域金融风险——基于kmv和空间面板杜宾模型的实证研究[J].福建论坛(人文社会科学版),2019(05):42-53.

[27]马万里,张敏.中国地方债务缘何隐性扩张——基于隐性金融分权的视角[J].当代财经,2020(07):28-37.

[28]苗文龙.国家救助、地方金融分权与金融波动[J].当代财经,2019(05):47-60.

[29] Richardson S. Over-investment of free cash flow[J]. Review of accounting studies, 2006, 11(02): 159-189.

[30]项后军,巫姣,谢杰.地方债务影响经济波动吗[J].中国工业经济,2017,346(01):43-61.

[31]张忆东,李彦霖.地方债务清查及“排雷”风险[R].兴业证券A股策略报告,2013.

[32]傅勇,李良松.金融分權影响经济增长和通胀吗——对中国式分权的一个补充讨论[J].财贸经济,2017,38(03):5-20.

[33]郑威,陆远权.金融分权、地方官员激励与企业创新投入[J].研究与发展管理,2018,30(05):49-58.

[34]陈宝东,邓晓兰.财政分权、金融分权与地方政府债务增长[J].财政研究,2017(05):38-53.

[35]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(02):109-127.

[36] CHANG C, CHEN X, LIAO G M. What are the reliably important determinants of capital structure in China?[J]. Pacific-Basin Finance Journal, 2014, 30:87-113.

(责任编辑:张艳妮/校对:唐诗柔)

Abstract: Using macro and micro data from 2005 to 2017, this paper examines the impact and mechanism of local government debt on corporate investment efficiency. The results show that the expansion of local government debt reduces corporate investment efficiency, and the impact mechanism differs under different property rights. On the one hand, it exacerbates the financing constraints of non-state-owned enterprises, leading to insufficient investment. On the other hand, it exacerbates the over-indebtedness of state-owned enterprises, leading to excessive investment. The study also finds that financial decentralization has a significant regulatory effect. Implicit financial decentralization exacerbates the negative effect of local government debt on the investment efficiency of both types of enterprises, while explicit financial centralization weakens the negative effect of local government debt on the insufficient investment of non-state-owned enterprises, but has no significant impact on the negative effect of excessive investment by state-owned enterprises. This study provides a micro-pathway for the impact of local government debt on the high-quality development of the local economy. It is suggested that local government debt financing structure should be optimized, the financial decentralization system should be improved, and a good investment environment should be provided for enterprises to improve investment efficiency and promote high-quality economic development.

Keywords: Local government debt; Investment efficiency; Financial decentralization; Property rights