财务柔性、差异化战略与企业创新持续性

2023-05-05夏同水张晴晴

夏同水 张晴晴

【摘 要】 文章以2013—2020年沪深两市A股上市公司为研究样本,实证检验了财务柔性对企业创新持续性的影响,并将差异化战略作为中介变量,内部控制、产品市场竞争作为调节变量纳入整体框架进行分析。研究结果表明:财务柔性对企业创新持续性具有显著正向影响,这一影响在非国有企业中更为显著;差异化战略在财务柔性与企业创新持续性之间起到部分中介作用;内部控制与产品市场竞争能显著增强财务柔性对企业创新持续性的影响。本研究结论对企业增强财务柔性储备意识、提高企业核心竞争力以及健全内外部治理机制具有重要启示意义。

【关键词】 财务柔性; 创新持续性; 差异化战略; 内部控制; 产品市场竞争

【中图分类号】 F275;F832.51;F273.1 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0058-08

一、引言

创新是提升国家竞争力、推动国家经济持续增长的核心驱动力[1]。党的二十大报告明确提出,要加快实施创新驱动发展战略,加快实现高水平科技自立自强。目前,我国经济发展面临经济结构深度调整、经济下行压力持续加大、不确定性不断增强等问题,这给企业带来挑战的同时也带来了機遇。为应对日益复杂的经济形势,企业如何抓住有价值的创新投资机会来提升创新能力与实现价值增值,成为亟待解决的问题[2]。而由于创新活动资金需求量大、周期长且不确定性高,所以作为创新“主力军”的企业需储备适度的财务柔性,通过合理配置财务资源为企业创新活动提供坚实的物质基础,从而不断提高企业创新持续性并在竞争日益激烈的经济环境中增强竞争优势,这一举措不仅对企业生存发展至关重要,对推动国家经济高质量发展也具有重要影响。

创新持续性对于企业增强竞争优势、实现可持续发展具有重要意义,其在技术创新等方面具有反馈、累积及锁定效应,能保障后续研发活动的顺利开展,并能促进企业绩效长期有效增长。因此,基于创新持续性的重要性,学者们对影响创新持续性的因素展开了丰富的研究,并提出研发投入的沉没成本、知识积累以及“成功孕育成功”是创新持续进行的内生动力机制,企业规模、市场特征、经济政策等因素是影响企业创新持续性的外生因素等观点[3]。然而,现有文献却缺乏对财务柔性这一政策因素的深入探究。财务柔性是企业应对环境不确定性、调配财务资源、管控财务风险的一种系统综合能力[4],如何发挥其“预防”与“利用”属性来促进企业创新持续性,是本文探讨的问题之一。

目前,随着全球物价、人工费不断上涨,企业的成本显著提高,加之市场竞争越来越激烈,差异化战略日益受到理论与实务界的重视。纵观现有文献,有学者研究发现提高财务柔性水平有利于企业实施差异化战略[5],而企业实施差异化战略带来的竞争优势可以提高技术创新能力从而增强创新持续性[6],但鲜有文献将这三者纳入同一框架中研究。实施差异化战略的企业因追求产品服务异质性会投入更多资源,极易陷入融资约束困境,而财务柔性不仅能缓解融资约束,为企业实施差异化战略提供稳定的资金流,还能合理配置财务资源来把握潜在市场和技术投资机会,进一步提高其持续创新能力。基于此,有必要将差异化战略纳入财务柔性对企业创新持续性的影响路径中。此外,本文还考虑了内部控制和产品市场竞争的治理效应,以期更全面地分析财务柔性、差异化战略、企业创新持续性三者之间的作用效果。

本文可能的贡献在于:首先,当前对于创新的研究多集中在研发投入方面,而本文旨在探讨财务柔性与创新持续性的关系,拓展了创新领域的研究视角。其次,鲜有学者研究差异化战略在财务柔性与创新持续性之间的作用,本文将其作为一个中介变量,探究其在二者中发挥的作用,为财务柔性如何作用于创新持续性提供了一个新的分析路径。最后,本文进一步分析了内部控制与产品市场竞争的调节作用,对企业改善内外部治理环境具有重要启示。

二、理论分析与研究假设

(一)财务柔性对企业创新持续性的影响

财务柔性是企业为预防和利用环境变化、优化配置财务资源从而有效抵御财务风险的一种长效管理机制,包括现金柔性和负债柔性两种形式。现金柔性是指企业持有超额现金,负债柔性是指企业维持较低的财务杠杆,两种柔性形式都对企业预防不确定冲击带来的财务风险以及利用投资机会实现企业价值增值具有重要作用。目前关于企业财务柔性的研究主要聚焦在以下三个方面:一是关注财务柔性获取方式,如现金持有[7]、财务杠杆[8]、支付政策[9]等;二是分析财务柔性与企业绩效和价值之间的关系[10];三是剖析财务柔性与企业投融资行为之间的关联[11]。鉴于上述第三方面财务柔性对企业投融资行为具有重要影响,很多学者研究了财务柔性对研发投入、创新绩效等创新活动的作用,并认为储备财务柔性能促进企业加大研发投入强度,提高创新绩效[12]。也有少数学者剖析了财务柔性能力与企业可持续创新之间的关系,认为前者对后者有正向促进作用[12]。总体来说,学者们对财务柔性与创新持续性之间的关联研究还不够深入。然而,由于创新活动资金需求量大、周期长、不确定性高导致其具有很高的融资成本与调整成本,因此长期且持续性的资金来源是企业面临的一大难题。根据融资约束理论,内部融资成本低于外部融资成本,而财务柔性是企业研发创新内源资金的重要来源,储备财务柔性一方面可以通过持有积累的超额现金为企业持续创新提供源源不断的现金流,另一方面可以通过保持低财务杠杆为未来储备负债融资能力,缓解融资约束压力,从而为企业后续创新活动提供资金保障。此外,储备财务柔性意味着企业资金流充足,可购买先进设备并高薪聘请科研人才,不断提高技术水平以及知识积累能力,将更多的创新投入转化为高质量的创新产出,从而减少投入沉没成本以及调整成本,最终提高企业创新持续性,增强企业竞争力。

基于上述分析,本文提出假设1。

H1:财务柔性对企业创新持续性具有正向促进作用。

(二)差异化战略的中介作用

差异化战略是指一个企业的产品或服务有一种或多种不同于竞争对手的特质,从而建立顾客忠诚度并获得溢价。实施差异化战略的企业通过追求产品服务的异质性来吸引顾客、赢得市场,这个过程需要较多智力资本投入并会消耗更多的资源,同时因受市场环境不确定性影响会存在更大的风险,极易受到融资约束。而财务柔性的“预防”属性则能有效缓解企业融资约束问题,为企业实施差异化战略提供稳定的资金保障,避免资金链断裂而增加更多的沉没成本。同时,财务柔性的“利用”属性可以促使企业在实施差异化战略过程中合理配置财务资源,把握潜在市场和技术投资机会,尝试更多周期长、不确定性高、收益高且前途光明的新领域,更深入地实施差异化战略。O’Brien[5]研究发现,保持企业财务宽松有利于企业实施差异化战略。

根据资源基础理论,企业独特的、有价值的、稀有的、不可模仿以及不可替代的资源和能力构成了难以复制的价值创造战略的基础。实施差异化战略的企业为了在产品、市场、服务以及形象等方面加大与竞争对手的差异度,需要持续增加研发创新力度来开发新产品、打造新品牌,确保不会被竞争对手模仿,从而提高顾客忠诚度、增加销售利润,并在此过程中不断提高知识积累以及技术创新能力,增加创新产出,为后续创新活动提供知识、技术以及资金保障,最终提升企业创新持续性。王文华等[6]通过问卷调查发现,企业实施差异化战略带来的竞争优势可以提高技术创新能力从而促进创新活动持续开展。

综上所述,财务柔性作为企业实施差异化战略的“推动者”,能显著提升企业创新持续性。一方面,企业实施差异化战略需要不断开发新产品并推广到市场,储备适度的财务柔性有助于确保公司拥有推出新产品所需的财务资源,削弱企业因融资约束而对创新活动持续性造成的负面影响;另一方面,企业差异化战略受环境不确定性影响需要动态调整,而财务柔性的“自适应效应”能够做出“以变应变”的策略调整[13],把握投资机会,将财务资源整合应用到产品制作流程优化、用料精简、核心技术提升等方面,不断拓宽创新活动的广度与深度,从而不断提高知识与技术能力,提升企业创新持续性。

基于上述分析,本文提出假设2。

H2:差异化战略在财务柔性与企业创新持续性之间起到中介作用。

(三)内部控制的调节作用

根据委托代理理论和自由现金流理论可知,储备过高的财务柔性会增加管理层滥用现金资源,为有利于自身但破坏股东价值的项目提供资金的机会主义的可能性。同时,追求自利的管理层因创新本身具有的不确定性、复杂性、周期性以及高风险性而规避对其投入财务资源,从而严重制约着企业创新持续性。除了管理层滥用资金资源外,控股股东可能会将现金转移到他们拥有的其他公司[14],公司员工也可能会串通窃取现金,且这些自我交易行为很难被发现,因为当企业不需要外部融资时,来自资本提供者的外部监控会减少。当外部治理效应弱化时,提高内部控制质量对抑制代理问题与强化企业内部监管至关重要。

有效的内部控制可以约束管理者利用与现金相关的私人利益的能力[15],使管理层将现金资源更多地投入到产品或服务研发方面,从而不断提高知识积累与技术研发能力。同时内部各方相互施加的约束可以防止现金流的转移和滥用,并且有助于将目标锁定在最佳现金持有水平。例如,从控制环境的角度来看,正确的“高层基调”可以培养优秀的企业文化和道德价值观,有助于保护现金资源;从控制活动的角度来看,内部制衡能及时发现并防止现金资产的滥用。此外,高质量的内控还可以加强各职能部门的监督与制衡,严格监管现金资产,及时发现、及早预防内部员工对资金的非法侵占行为,避免研发创新投入资金存在不足现象。

基于上述分析,本文提出假设3。

H3:有效的内部控制正向调节财务柔性对企业创新持续性的影响。

(四)产品市场竞争的调节作用

基于破产清算威胁理论,产品市场竞争越激烈,企业面临的经营风险越大。韩忠雪等[16]实证结果表明,当市场竞争程度很高时,企业会提高现金持有水平来降低被掠夺的风险。因此,企业需要储备一定的财务柔性来及时防范并应对未来市场环境的不确定性风险,保证研发投入的资金来源。由财务权变理论可知,企业能根据外部环境的变化不断动态调整自身资本结构与财务资源分配,从而有效地控制经营与财务风险。因此,企业为了在激烈的产品市场竞争中获得竞争优势,会保持一定的财务柔性并提高其缓冲、适应、协调以及创新能力,为产品研发投入与科技创新提供资金保障,不断增强企业创新持续性,提高企业核心价值创造力。

另外,产品市场竞争还可以有效抑制管理层因出于私利而滥用财务柔性造成的代理成本问题。由于研发投入高,管理层会在其研究与开发阶段操纵现金流,为了避免外部监管,会减少研发投入信息的披露。而研发信息是企业抢占市场先机、获取竞争优势的关键点,倘若竞争对手获知信息并提高技术进行模仿并进一步超越,则会使企业研发投入的沉没成本增大,致使其在行业中的竞争力下降,而面临被竞争对手瓜分市场份额并可能被市场淘汰的风险。同时,管理层也面临被解雇以及声誉下降的风险,难以在竞争日益激烈的经理人市场中谋求类似职位。因此受市场淘汰威胁、雇佣风险等方面的压力会更大程度上约束与监督管理层自利行为,迫使管理层将资金合理配置到价值创造活动中,从而使企业价值增值。

基于上述分析,本文提出假设4。

H4:激烈的产品市场竞争正向调节财务柔性对企业创新持续性的影响。

三、研究设计

(一)樣本选择与数据来源

本文选取2013—2020年沪深两市A股上市公司为研究对象,对区间样本做如下处理:(1)剔除ST和?觹ST类以及金融行业公司;(2)剔除异常值以及缺失值;(3)为消除极端值的影响,对所有连续变量进行1%到99%的缩尾处理,最终取得2 069家上市公司16 552个观测值。本文上市公司内部控制数据来源于DIB数据库,其余数据从 CSMAR 数据库获取,并使用Stata 16.0分析软件对数据进行处理。

(二)变量定义

1.被解释变量

企业创新持续性。借鉴鞠晓生等[17]的研究,采用无形资产增量与企业期初总资产的比值表示企业创新持续性。因为创新活动投入除了研发支出,还有人力资本开发、新技术引进与吸收等方面,而无形资产包括专利权、商标权、著作权等,与企业创新活动密切相關,用来衡量创新持续性更加全面。

2.解释变量

财务柔性。借鉴曾爱民等[11]采用的方法,用现金柔性与负债柔性之和来衡量财务柔性,其中现金柔性=企业现金持有率-行业平均现金持有率,负债柔性=max(0,同行业平均负债比率-企业负债比率)。由于企业通常会储备财务柔性来应对环境动态变化,其对创新持续性的影响会滞后,因此本文对财务柔性数据滞后一期。

3.中介变量

差异化战略。李健等[18]认为采用财务指标方式比问卷调查更能合理且精确衡量企业实施的竞争战略。实施差异化战略的企业通过产品或服务异质性来吸引顾客、赢得市场,从而能显著提高毛利率水平。同时由于企业在产品技术创新以及市场营销方面不断增加投资,其在销售宣传方面的支出也会增加,导致营业费用升高。因此,本文选取毛利率和营业费用率这两个指标的平均值作为差异化战略的衡量标准。

4.调节变量

内部控制。为了综合、准确衡量内控有效性,本文参考耿云江等[19]的研究,采用DIB数据库内部控制指数作为内部控制有效性的替代变量。

产品市场竞争。本文借鉴余明桂等[20]的研究,采用赫芬达尔指数(HHI)来衡量产品市场竞争程度。该指数合理反映了行业内市场竞争程度,且指数越小表明市场竞争越激烈。

5.控制变量

借鉴相关学者的研究,本文选取企业规模(Size)、资本结构(Lev)、企业成长性(Growth)、总资产收益率(ROA)、股权集中度(Top1)、资本密集度(FA)、独立董事比例(Ldep)作为控制变量。此外,本文还控制了行业固定效应(Ind)和年度固定效应(Year)。

各变量定义见表1。

(三)模型构建

1.基准模型

为了考察财务柔性对企业创新持续性的影响,本文构建如下基准模型:

2.中介效应检验模型

为了考察企业实施差异化战略是否在财务柔性与企业创新持续性的关系中起到中介作用,本文构建如下中介效应检验模型:

其中,Control为控制变量。

3.调节效应检验模型

为考察内部控制与产品市场竞争对财务柔性与企业创新持续性的调节作用,本文在基准模型基础上加入交互项,构建如下调节效应检验模型:

四、实证结果与分析

(一)描述性统计

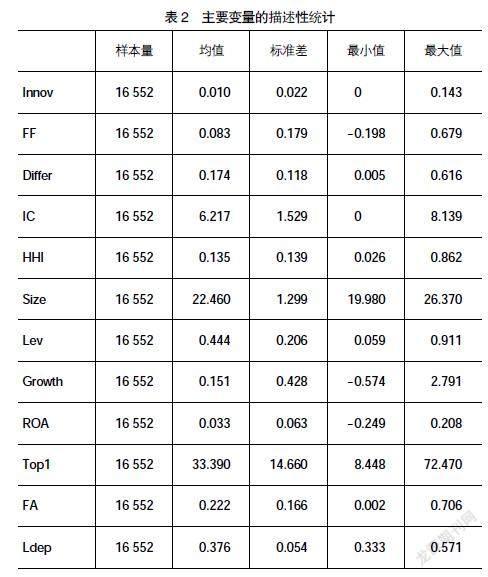

从表2可以看出,创新持续性(Innov)均值为0.010,即企业无形资产增量仅占期初总资产的1.0%,最大值为0.143,最小值为0,说明企业创新持续性水平较低且存在很大差距。财务柔性(FF)均值为0.083,标准差为0.179,最小值为-0.198,表明上市公司财务柔性水平较低,对储备财务柔性不够重视。差异化战略(Differ)的均值与最值反映出企业实施差异化战略的程度有所不同。内部控制(IC)的均值为6.217,这说明大部分上市公司比较重视内部控制质量但企业间内部控制水平还存在一定差距。产品市场竞争(HHI)均值为0.135,说明我国企业整体所处的市场环境竞争较激烈。

(二)回归结果检验

1.基准回归模型检验

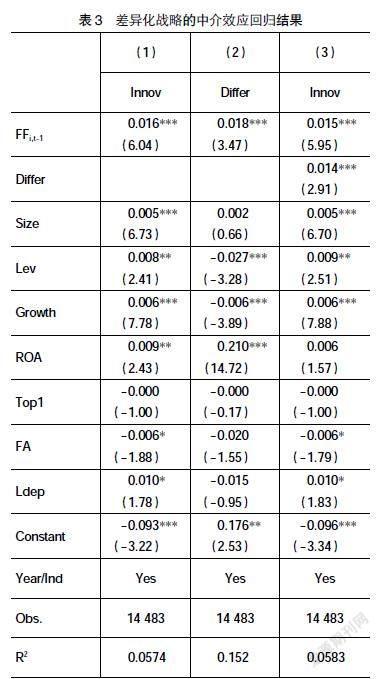

从表3列(1)回归结果中可以看出,在控制了相关变量后,样本企业财务柔性回归系数为0.016,且在1%的水平上显著,表明财务柔性显著正向影响企业创新持续性,即企业通过储备一定的财务柔性,能为自身创造活动提供持续性的资金来源,从而不断提高企业持续创新能力,H1得到验证。

2.差异化战略的中介效应检验

本文借鉴温忠麟等[21]提出的逐步回归分析方法来检验中介效应。表3列(1)显示基准模型财务柔性在1%的水平上显著正向促进企业创新持续性,说明可以进行下一步检验;列(2)显示储备一定的财务柔性能显著促进企业实施差异化战略;列(3)加入差异化战略这个变量后,财务柔性与企业创新持续性之间的显著关系没有发生变化,且财务柔性回归系数由0.016下降到0.015,表明差异化战略在二者之间发挥了部分中介效应。说明提升财务柔性水平有助于推动企业实施差异化战略从而提高创新持续性并增强竞争优势,H2得到验证。

3.内部控制与产品市场竞争的调节作用检验

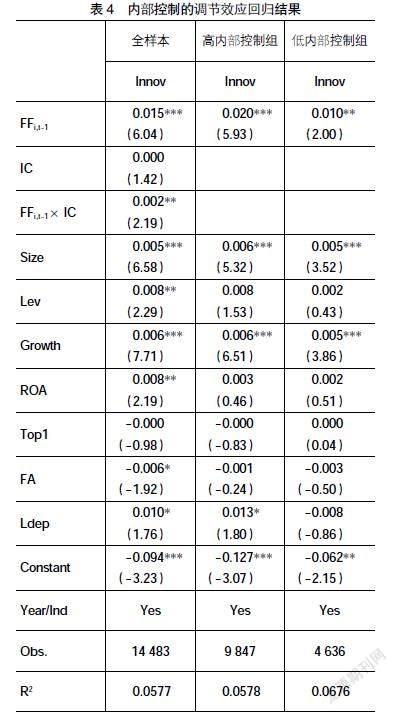

表4列示了内部控制在财务柔性与企业创新持续性间的调节效应检验回归结果。第1列结果显示,财务柔性(FFi,t-1)的回归系数为0.015,在1%水平上显著促进企业创新持续性。另外,财务柔性与内部控制交互项(FFi,t-1×IC)的估计系数为0.002,通过5%显著性水平检验,即财务柔性与内部控制之间存在交互作用。表明有效的内部控制能加强对现金资产的保护与经营风险的管控,从而正向促进财务柔性对企业创新持续性的作用,这支持了H3。

此外,本文按内部控制变量均值将样本分为高内部控制与低内部控制两组,分别检验财务柔性对企业创新持续性的影响。结果表明,财务柔性显著正向影响不同内部控制质量企业的创新持续性,且经组间系数差异检验结果显示两组系数有显著差异。高内部控制组企业财务柔性的估计系数为0.020,大于低内部控制组企业的估计系数0.010,说明企业内部控制越有效,财务柔性对创新持续性发挥的作用越大,这也验证了H3。

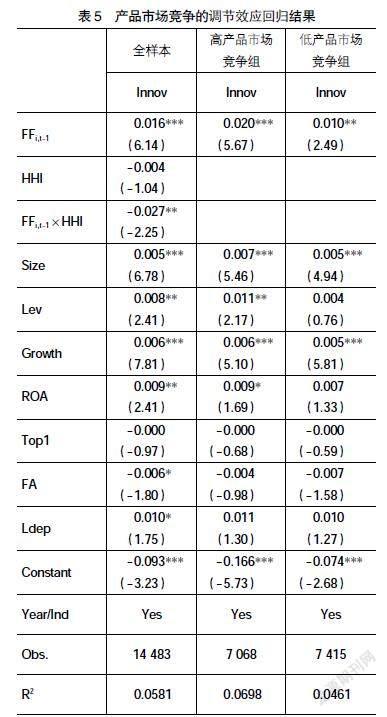

表5为产品市场竞争的调节效应检验回归结果。第1列结果显示,财务柔性(FFi,t-1)的回归系数为0.016,在1%水平上显著促进企业创新持续性。另外,财务柔性与产品市场竞争交互项(FFi,t-1×HHI)在5%的显著性水平上通过检验。HHI指数越小表明产品市场竞争越激烈,因此产品市场竞争与财务柔性储备显著正相关。此结果表明激烈的产品市场竞争会促使企业通过保持一定的财务柔性为产品研发投入与科技创新提供资金保障,从而不断增强企业创新持续性、提高核心价值创造力。H4得到验证。

此外,本文按产品市场竞争(HHI)指标中位数将样本分为两组。结果表明,财务柔性显著正向影响不同产品市场竞争环境下的企业创新持续性,且经组间系数差异检验显示两组系数有显著差异。财务柔性对处于高产品市场竞争的企业创新持续性(0.020)的影响大于处于低产品市场竞争的企业(0.010),说明产品市场竞争越激烈,其对企业财务柔性与创新持续性的调节作用越明显,这也验证了H4。

(三)稳健性检验

1.替换被解释变量

本文借鉴已有研究做法,采用托宾Q与研发投入增量占期初总资产的比重作为创新持续性的替代变量[13],检验结果与前文一致。

2.离散化解释变量

若企业财务柔性位于前三分之一则赋值为3;位于中间三分之一则赋值为2;位于后三分之一则赋值为1,检验结果与前文一致。

3.内生性检验

创新持续性更高的企业为了保障长期创新活动的资金来源,可能会储备更多的財务柔性,从而形成反向因果关系。因此,本文首先将财务柔性滞后一期来减少内生性对估计结果的干扰。其次,采用两阶段最小二乘方法(2SLS)处理该内生性问题。对于工具变量,本文借鉴肖忠意等[13]的做法,选择同省份同行业其他企业财务柔性年度平均值作为工具变量进行分析,检验结果与前文一致。

五、进一步分析

根据产权性质不同,我国企业分为国有企业与非国有企业,其在资源、信息获取等方面存在较大差异,因此不同产权性质的企业财务柔性对创新持续性的影响程度不同。从资本结构的角度看,相比非国有企业,国有企业具有“政治关联”优势,可以通过信息与资源效应来拓宽融资渠道、缓解融资约束[22]。因此,国有企业在银行信贷方面具有更高的审批率与融资额度。而非国有企业由于缺乏金融体系支持从而更依赖于自身财务能力来应对环境动态性,其对储备负债柔性更为重视。从现金持有的角度看,首先,由于国有企业通过融资较易获得资金资源,其在危机发生时面临的资金短缺威胁较小;其次,国有企业存在所有者缺位现象以及内部存在复杂的委托代理关系,代理成本更高,导致现金持有的预防与利用价值降低;最后,国有企业承担就业、税收、经济、社会稳定等多重责任,并享有资源与政策优势,经营风险较低,因此,其职业经理人面临更低的竞争威胁。综上,相比于国有企业,非国有企业财务柔性对创新持续性的影响更显著。如表6所示,在国有企业样本组的回归结果中,财务柔性回归系数为正,但并不显著;而在非国有企业样本组中,财务柔性在1%的水平上显著正向影响企业创新持续性,说明与国有企业相比,非国有企业储备一定的财务柔性更能促进企业创新持续性的提升。

六、结论与建议

本文选取2013—2020年沪深两市A股2 069家上市公司为样本,采用面板回归模型对财务柔性与企业创新持续性之间的关系进行了实证研究,并进一步考察了差异化战略的中介作用以及内部控制与产品市场竞争的调节作用。本文研究结论:(1)财务柔性对企业创新持续性具有促进作用。(2)财务柔性对企业创新持续性的影响存在异质性特征。相对于国有企业,储备财务柔性对非国有企业创新持续性的影响力度更大。(3)差异化战略在财务柔性与企业创新持续性的关系中发挥部分中介作用,储备财务柔性能推动企业实施差异化战略,进而提高企业创新持续性。(4)内部控制与产品市场竞争均对财务柔性与企业创新持续性关系具有正向调节作用。

综上,提出如下建议:

1.重视财务柔性机制建设。一方面,企业应增强忧患意识,通过储备较高的财务柔性来应对不可预期且危害极大的如金融危机等事件,防止自身因受危机冲击导致资金链断裂并陷入财务困境的局面。另一方面,企业应重点关注经营与投资活动。通过提高经营活动效率来创造更多的现金流,增加企业财务柔性储备,提高风险抵御能力;同时,企业应减少非效率投资行为,将更多资金投入到产品研发方面,提高资金使用效率,从而增加收益、促进企业高质量发展。

2.重视差异化战略的实施。首先,企业需对差异化战略进行产业分析。一是环境分析,如分析产品、消费者与竞争对手;二是影响力分析,如分析市场壁垒、价格以及绩效;三是产业选择,即根据产业异质性特征来制定差异化战略。其次,企业可通过产品创新、营销服务、品牌形象以及文化差异等众多途径来实施差异化战略。最后,企业必须考虑差异化战略带来的风险问题,防止过分差异化从而引发企业经营和效率风险。

3.健全企业内外部治理机制。一方面,企业应通过设置科学的组织架构,明确职责分工,并建立规范的业务流程体系,针对可能发生的风险设置关键控制点以及通过加强文化建设构建以人为本的内部控制体系。另一方面,企业要想在激烈的竞争环境中脱颖而出,需要制定合理的发展战略,加强产品研发并拓宽销售渠道,从而增强市场竞争优势。此外,政府需通过优化完善关于市场竞争的法律、政策,为企业创造一个公平、公正、健康的竞争环境。

【参考文献】

[1] 刘冬姣,冀志斌,贾腾.供给侧结构性改革、货币政策与企业创新——第十届中国金融与投资论坛暨《2017中国金融发展报告》成果发布会综述[J].经济研究,2017,52(9):204-208.

[2] 崔也光,由晓玮.财务柔性政策选择与研发投入——基于企业技术水平的调节效应[J].首都经济贸易大学学报,2019,21(5):92-102.

[3] 鲍新中,屈乔,尹夏楠.企业持续创新动力机制和影响因素的国外研究综述[J].华东经济管理,2016,30(7):167-172.

[4] 赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010(6):62-69,96.

[5] O’BRIEN J P.The capital structure implications of pursuing a strategy of innovation[J].Strategic Management Journal,2003,24(5):415-431.

[6] 王文华,叶沁瑶,沈秀.差异化战略能促进双元创新投入吗?——基于环境不确定性与财务柔性的调节作用[J].预测,2021,40(2):47-54.

[7] FAHLENBRACH R,RAGETH K,STULZ R M.How valuable is financial flexibility when revenue stops? Evidence from the COVID-19 Crisis[J].Review of Financial Studies,2021,34(11):5474-5521.

[8] DENIS D J,MCKEON S B.Debt financing and financial flexibility evidence from proactive leverage increases[J].Review of Financial Studies,2012,25(6):1897-1929.

[9] KUMAR A,VERGARA-ALERT C.The effect of financial flexibility on payout policy[J].Journal of Financial and Quantitative Analysis,2020,55(1):263-289.

[10] MA C-A,JIN Y.What drives the relationship between financial flexibility and firm performance:investment scale or investment efficiency? Evidence from China[J].Emerging Markets Finance and Trade,2016,52(9):2043-2055.

[11] 曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013(4):107-120.

[12] 崔霖琪,张卓.财务柔性对新兴制造企业研发投入的影响研究——基于竞争战略的双重效应[J].管理现代化,2020,40(3):68-73.

[13] 肖忠意,林琳,陈志英,等.财务柔性能力与中国上市公司持续性创新——兼论协调创新效应与自适应效应[J].统计研究,2020,37(5):82-93.

[14] CHEN Q,CHEN X,SCHIPPER K,et al.The sensitivity of corporate cash holdings to corporate governance[J].Review of Financial Studies,2012,25(12):3610-3644.

[15] GAO X,JIA Y.Internal control over financial reporting and the safeguarding of corporate resources:evidence from the value of cash holdings[J].Contemporary Accounting Research,2016,33(2):783-814.

[16] 韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有——基于中国制造业上市公司的实证分析[J].南开管理评论,2011,14(4):149-160.

[17] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[18] 李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[J].南开管理评论,2012,15(6):147-157.

[19] 耿云江,王丽琼.成本粘性、内部控制质量与企业风险——来自中国上市公司的经验证据[J].会计研究,2019(5):75-81.

[20] 余明桂,潘紅波.金融发展、商业信用与产品市场竞争[J].管理世界,2010(8):117-129.

[21] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[22] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.