审计委员会学术经历与企业违规行为

2023-05-05王积田田博傲马珊

王积田 田博傲 马珊

【摘 要】 审计委员会作为企业发挥内部监督职能的重要机构,研究其学术经历所发挥的积极作用尤为重要。文章以2010—2020年A股非金融上市公司作为研究样本,实证检验了审计委员会学术背景对企业违规行为的影响及其作用机制。研究发现,审计委员会学术经历有效抑制了企业的违规倾向,减少了企业的违规次数;而信息披露质量在其中发挥了部分中介作用。进一步研究发现,审计委员会学术经历主要抑制了信息披露和公司经营类的违规行为;相较于高校和协会的经历,审计委员会科研机构学术经历对企业违规行为的治理效应最强。研究结果在丰富审计委员会和企业违规相关文献的同时,为优化审计委员会组织结构,提高企业治理能力提供了借鉴。

【关键词】 审计委员会; 学术经历; 企业违规行为; 信息披露质量; 审计监督

【中图分类号】 F275;F239.45 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0126-10

一、引言

企业违规作为公司治理的一大难题,一直以来屡禁不止,证监会数据显示:2010—2020年查办违规案件达到5 000余起,其中2020年有314家公司因违规受到行政处罚。“獐子岛扇贝逃跑”“康美药业财务造假”等花样百出的违规案例更是对证券市场监管秩序的严重挑衅。同时,违规行为的层出不穷暴露出企业治理不善、监督不力等问题,使企业在投资者心中的形象大打折扣[1]。党的二十大报告强调,健全企业内部制度,推动企业合规发展是我国市场经济持续健康发展的长久之计。尤其是在外部监管政策日趋完善的背景下,强化企业内部监督机制已逐渐成为降低企业违规行为的主攻方向。

強化内部监督机制的重要一环便是构建高效的审计监督体系,而高效的审计监督体系离不开审计委员会的履职尽责。《“十四五”国家审计工作发展规划》的出台更是将如何充分发挥审计委员会制度有效性这一热议话题推向高潮。基于烙印理论,审计委员会成员的过往经历对其未来的行为决策具有一定的指导作用,周泽将等[2]的研究也证明海归人员的加入对提高审计委员会的监督效率大有裨益。而随着“产学研”深度融合的新型发展模式的确立,越来越多的学者参与到企业各部门的工作中,凭借其知识和技术优势成为企业发展的强大动能,那么作为重要背景特征的学术经历又能否对审计委员会监督职能的发挥产生影响呢?因此,本文选择从企业违规的视角回答上述问题。

本文选取A股上市公司2010—2020年的数据作为研究样本,实证检验审计委员会学术经历与企业违规二者之间的关系及其作用机制。可能的贡献如下:第一,拓展了审计委员会治理有效性的相关研究,首次从学术经历这一重要的后天因素出发,研究其对审计委员会监督作用的发挥产生的影响,对审计委员会成员的聘用提供参考;第二,丰富了企业违规的研究内容,以审计委员会成员的学术经历为着眼点,开拓了对企业违规影响因素的研究思路,为推动企业健康发展找到新的落脚点。

二、文献回顾与研究假设

(一)文献回顾

自美国注册会计师协会首次提出企业应组建审计委员会的建议以来,学术界围绕如何充分发挥审计委员会监督职能的研究从未停止。已有观点认为审计委员会独立性[3]、专业性[4]、性别比例[5]、薪酬水平[6]等都会影响其监督有效性。并且随着研究的不断深入,部分学者开始细化对审计委员会的研究,并将新理论、新方法引入其中。在审计委员会专业性能够提高其监督质量的研究基础上,结合高阶理论进一步探究财务背景[7]与会计专长[8]对企业内外部环境的影响;引入社会网络理论探索审计委员会独立董事关系网络对企业信息质量的影响[9];采用嵌入式分析法构建党委审计委员会的监督协同机制[10]。不难发现,关于审计委员会的研究正在不断完善和发展。

而回顾近年关于企业违规影响因素的文献,多数学者从外部监管与内部治理两方面展开。从外部监管的视角出发,林龙斌等[11]研究发现来自证券监管市场的处罚不仅能抑制企业违规,还能有效防止企业违规的再犯。张建平等[12]提出纪检监察部门的巡视对降低国企违规具有显著作用。王伊攀等[13]探讨了政府以大客户的身份出现时,能否制约企业的违规行为。而马壮等[14]基于信号传递视角发现媒体监督能够阻断违规传染。桂爱勤等[15]指出来自分析师的关注也是降低企业违规的途径之一。从内部治理的视角出发,杨洁飞等[16]发现管理层薪酬机制的公平与否与企业违规行为密切相关;栾甫贵等[17]认为高管团队断裂带的形成削弱了高管间的合谋动机,减少违规发生的概率;江新峰等[18]透过独立董事兼任现象发现“忙碌”独董更能降低企业违规;张横峰[19]通过研究发现女性董事比例的提高有利于减少企业违规行为;大股东也可以通过积极发声和推出威胁[20],甚至董事选举[21]的手段来抑制违规行为。

综上所述,现有对公司违规治理作用的研究中,鲜有文献提及审计委员会与企业违规间的关系,从学术经历角度揭示审计委员会对企业违规行为的影响机制的文献更是凤毛麟角。由此,本文尝试从该视角出发为企业违规行为治理提供新的思路。

(二)理论分析与研究假设

1.审计委员会学术经历与企业违规行为

审计委员会作为完善公司治理结构的重要组成部分,扮演着内部监督者的角色[22]。具体的,审计委员会通过联系外部审计、审查公司的内控制度和评价财务报告流程等方式履行监督职能,对虚构利润、瞒报信息等违规行为进行约束。而学术经历作为影响审计委员会成员履职的重要特征,相比于普通的审计委员会成员,具有学术背景的审计委员会成员往往拥有更强的专业胜任能力和监督动机抑制企业违规行为。

其一,审计委员会学术经历有利于提高审计委员会的专业胜任能力,为其更好地履行监督职责奠定基础。根据高层梯队理论,在高校或科研机构的工作经历使审计委员会成员拥有丰富的专业知识,严谨的学术思维以及更多实践经验,为其有效履职提供了有利条件[23]。凭借这些有利条件,审计委员会成员在审核财报信息时能够提供专业性意见,规范企业管理者的治理行为,减少其自利机会主义的空间,防范虚增利润、侵占资产等违规行为。同时,学术经历培养了审计委员会成员良好的沟通交流能力,保证内审和外审间的有效沟通,打破管理层有意设置的信息障碍;某些具有较高学术水平的成员甚至是其所在领域的专家,凭借其较高的声望吸引更多外部审计资源,配合审计委员会强化对企业的监督效力,缓解内部人合谋侵害投资者的权益,加大管理层隐藏不利信息的难度,抑制违规行为的发生。

其二,具有学术经历的审计委员会成员监督动机较强,提升了审计委员会的履职效率。一方面,学术氛围的熏陶和传统文化的浸染使得审计委员会成员具有较高道德水平和较强责任意识,较高的道德标准促使审计委员会成员严于律己[24],拒绝与管理层合谋,保障监督的公平公正。强烈的社会责任感促使其屡职尽责,深挖管理者决策方式中隐藏的逐利动机,规范财务报告流程,增强决策信息的透明度,对欺诈违规行为零容忍。另一方面,学术型人才更在意对个人声誉的保护。若企业因违规而遭处罚,董事会和投资者往往归咎于审计委员会监督不力,势必会给审计委员会带来较高的声誉风险[25],对成员的职业前景产生较为不利的影响。声誉激励强化了审计委员会成员的监督动机,促使审计委员会积极履行对企业治理的监督职责,事前有更为强烈的动机去约束管理层的违规操纵,保证公告信息质量,从根源上减少潜在声誉隐患,在维护其声誉资本的同时有效抑制企业违规行为。

基于上述分析,本文提出假设1。

H1:审计委员会学术经历与企业违规行为显著负相关。

2.信息披露质量的中介作用

对于以监督财务报告的编制与披露为己任的审计委员会而言,信息披露是其防范企业违规的重要渠道。根据委托代理理论,提高企业的信息披露质量可以降低信息不对称,有助于委托人获取真实有效的信息,增加投资者对管理者一举一动的监督,降低违规行为发生的概率;同时高质量的信息披露也增加了管理层营私舞弊的难度,致使违规所需付出的成本远大于收益,弱化了企业违规的动机。

而审计委员会成立的初衷之一便是为企业的财务信息可信性提供保障[26]。审计委员会学术经历促使审计委员会成员在履行监管职责时更加认真负责,加大对公司的财务信息及其披露的审核力度,提供更精准的财务报告。具体而言,具有学术经历的审计委员会成员既有提升企业信息披露质量的能力,也有动机去监督企业披露信息的真实性。从专业能力角度,具有学术经历的审计委员会成员凭借其专业知识,对提交董事会的财务报告进行审核,保证财务信息的真实可靠,而财务信息的客观性是提高信息披露质量的重要驱动因素[27];学术经历有助于审计委员会成员与内、外部审计师进行高质量的沟通,规范财报审查流程,提升信息透明度,强化了财务信息的披露质量,从根源上杜绝管理层随意操纵信息披露等违规行为。从监督动机角度,具有学术经历的审计委员会成员会更在意对自身声誉的保护,财务信息的失真会让审计委员会成员声誉受损,自身学术价值大打折扣,接受来自董事会和投资者的问责。同时,审计委员会的核心职能便是保证企业财务报告的质量,学术经历激发了审计委员会成员名誉感和责任感,促使其充分发挥监督职能,提高企业的信息披露质量。综上,审计委员会学术经历可能通过提高信息披露质量来实现对企业违规行为的抑制作用。

基于上述分析,提出假设2。

H2:信息披露质量在审计委员会学术经历与企业违规行为之间发挥中介作用。

三、研究设计

(一)数据来源与样本選择

本文选取2010—2020年A股上市公司作为研究样本,参考学术界的主流做法对数据进行如下处理:剔除ST、?觹ST类上市公司样本;剔除金融、保险行业上市公司样本;剔除资产负债率小于0的样本;剔除存在缺失值的样本;对连续变量在上下1%水平上进行缩尾(Winsorize)处理。经处理最终得到15 752个观测值。企业违规的数据来源于CSMAR数据库中的违规处理子数据库和事件研究子数据库中的违规事件表,审计委员会学术经历数据根据董监高个人特征和上市公司审计机构列表中的数据进行手工整理,法治环境数据来源于《中国分省份市场化指数报告(2021)》中的“市场中介组织的发育和法治环境”指数,其余控制变量均取自CSMAR数据库。

(二)变量定义与模型设定

1.被解释变量:企业违规。本文使用违规倾向(Vio_inc)和违规次数(Vio_fre)两种方式衡量上市公司违规行为。具体的,若上市公司在当年发生违规行为,且被证券监管部门通报,则Vio_inc取1,否则取0;Vio_fre则用于衡量上市公司一个会计年度内被证券监管部门通报的违规总次数。

2.解释变量:审计委员会学术经历。本文使用Acab表示审计委员会学术经历,具体指审计委员会中具有学术经历的人数占审计委员会总人数的比例,其中审计委员会学术经历是指过去或现在具有在高校任教、科研机构任职或在协会从事研究的审计委员会成员。

3.中介变量:信息披露质量。本文使用修正Jones模型计算的操纵性应计的绝对值DA来衡量信息披露质量,该值越大表明操纵性应计越大,信息披露质量越低。本文还用DD模型计算的应计质量(DD)作为替换变量进行稳健性检验。

4.控制变量:参考以往研究,本文选取以下控制变量:资产负债率(Lev)、公司规模(Size)、总资产收益率(ROA)、股权集中度(Share)、两职合一(Two)、董事会规模(Board)、独立董事比例(Daur)、发展能力(Growth)、是否四大会计师事务所审计(Audit)、法治环境(Law,樊纲等(2021)所提供的市场中介组织发育和法治环境指数)、是否亏损哑变量(Loss)。

具体变量定义如表1所示。

本文构建模型1以检验研究H1。

Vio_inci,t/Vio_frei,t=β0+β1Acabi,t+∑βjControlsi,t+

∑Yeari,t+∑Industryi,t+εi,t (1)

本文构建模型2和模型3以检验研究H2。

DAi,t=α0+α1Acabi,t+∑αjControlsi,t+∑Yeari,t+∑Industryi,t+εi,t (2)

Vio_inci,t/Vio_frei,t=χ0+χ1Acabi,t+χ2DAi,t+∑χjCo-

ntrolsi,t+∑Yeari,t+∑Industryi,t+εi,t (3)

四、实证结果与分析

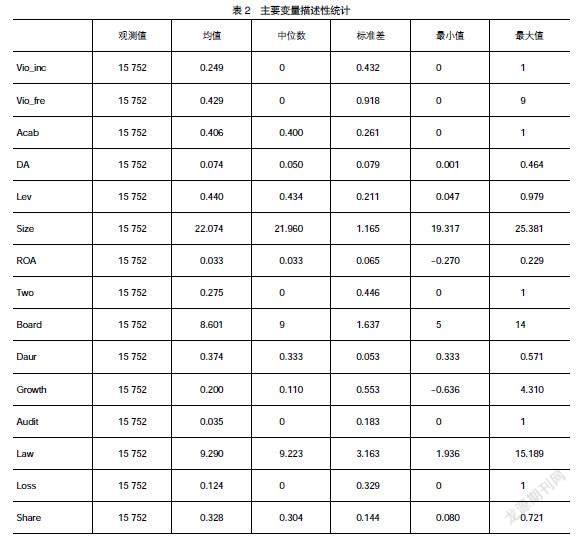

(一)描述性统计

表2为主要变量描述性统计结果。企业违规倾向(Vio_inc)的均值为0.249,即样本中大约四分之一的公司存在违规行为且遭监管部门处罚;企业违规次数(Vio_fre)均值为0.429,最大值为9,最小值为0,表明不同公司间存在较大违规次数差异;审计委员会学术经历(Acab)的均值为0.406,说明有超过40%的样本企业的审计委员会成员具备学术经历,这代表企业越来越愿意聘任具有学术经历的人才进入审计委员会任职。

(二)相关性分析

主要变量的Pearson和Spearman相关系数检验如表3所示,企业违规倾向和违规次数与审计委员会学术经历在1%水平上显著负相关,与预期H1一致;应计盈余与企业违规行为在1%水平上显著正相关,说明信息披露质量对企业违规行为可能存在抑制作用,初步验证H2,以上主要变量之间的关系还有待更进一步回归检验。

(三)回归结果分析

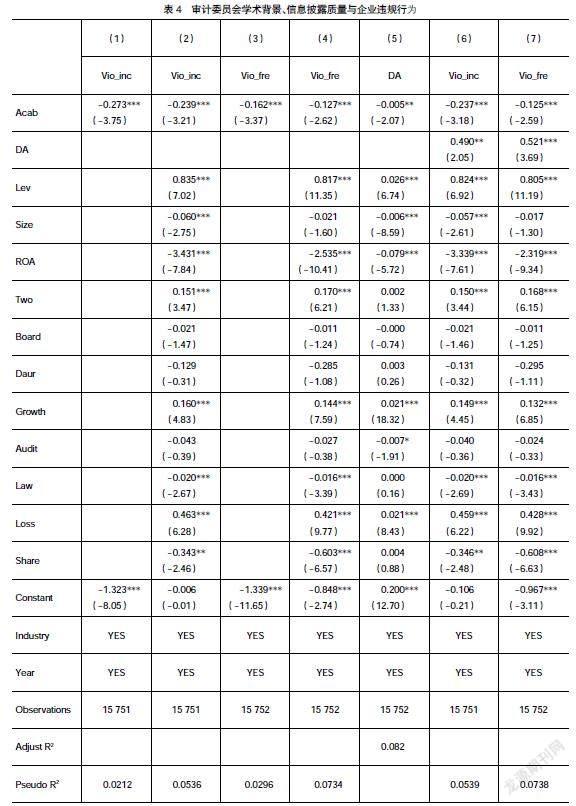

1.审计委员会学术背景与企业违规行为

表4报告了审计委员会学术背景与企业违规的多元回归结果。列(1)、列(2)对应Logit回归分析;列(3)、列(4)对应泊松回归分析。由表可得,列(1)、列(2)中Acab与Vio_inc在1%水平上显著为负(z值分别为-3.75和-3.21),列(3)、列(4)中Acab与Vio_fre在1%水平上显著为负(z值分别为-3.37和-2.62)。以上结果表明审计委员会学术背景显著降低了企业违规行为,支持了本文研究H1。控制变量的结果表明:公司规模越大,资产负债率水平越低,外部法律环境指数越高,企业违规倾向较小,违规次数较少,企业违规的可能性越小。

2.信息披露质量的中介作用

信息披露质量的中介效应回归结果如表4列(5)—列(7)所示。列(5)是审计委员会学术背景对信息披露質量的回归结果,Acab的系数显著为负,说明具有学术背景的审计委员会能够显著提高企业的信息披露质量。列(6)和列(7)检验了信息披露质量在审计委员会学术背景与企业违规行为之间是否扮演中介的角色。鉴于本文选取的操纵性盈余作为信息披露质量的衡量指标,DA越大,信息披露质量越低。DA系数显著为正表明了较高的信息披露质量能够降低企业的违规行为。同时,在加入信息披露质量之后,Acab的回归系数依然显著为负,只是绝对值稍微下降,这说明信息披露质量在审计委员会学术背景与企业违规行为之间发挥部分中介效应,从而验证了H2。

(四)稳健性检验

1.Heckman两阶段回归。本文构建Heckman模型控制可能存在的自选择效应。在Heckman第一阶段中采用审计委员会是否具有学术背景(Acab_n)作为解释变量,公司注册地高校数量(Sch)作为工具变量计算出逆米尔斯比(IMR),在第二阶段加入逆米尔斯比进行回归。Heckman两阶段回归结果如表5中列(1)—列(3)所示,审计委员会学术背景与企业违规行为的关系显著为负,表明在考虑样本自选择问题后,上文结论仍成立。

2.更换研究模型。采用部分可观测Bivariate Probit模型进行重新检验,具体参考朱杰(2020)的做法,列(4)中Vio代表企业违规倾向,列(5)中Detect代表企业违规被稽查可能性。通过列(4)、列(5)的回归结果可以看出,审计委员会学术背景(Acab)与违规倾向(Vio)和被稽查概率(Detect)依然显著负相关,进一步验证了H1。

3.更换中介变量衡量方法。根据前文所述,采用DD模型计算的操纵应计(DD)作为信息披露质量的代理变量进行中介效应检验。结果如表5列(6)—列(8)所示,与表4中的系数符号一致,信息披露质量依然在审计委员会学术经历与企业违规的关系中起到了部分中介效应,再次验证了H2。

4.更换解释变量。采用企业违规的严重程度(Vio_Gr)作为解释变量。由于违规行为的严重程度为有序离散变量,故采用Ordered Logit模型进行回归分析。如表5列(9)所示,审计委员会学术经历与企业违规严重程度显著负相关,与主效应一致,证明结果稳健。

(五)进一步分析

1.区分违规类型。本文将企业违规行为进一步细分为信息披露违规、经营违规和领导人违规,以违规次数的形式表示,并分别与审计委员会学术经历进行回归,结果如表6所示。审计委员会学术经历对信息披露违规和经营违规的影响系数显著为负,而对领导人违规的系数虽然为负,但并不显著。表明审计委员会学术经历对企业违规的抑制作用主要表现在信息披露违规与经营违规上。原因在于审计委员会的主要职能便是监督财务信息和企业经营行为,而学术经历提升了审计委员会的履职效率,因此对信息披露违规和经营违规行为的抑制作用较为明显,而领导人违规行为较少,且多为个案,相比于前两者,领导人违规对企业影响较小,因而对其抑制作用并不明显,表明审计委员会的治理作用主要体现在具有严重后果的企业违规行为中。

2.区分学术经历类型。本文对审计委员会成员的学术经历进一步区分,分别是高校学术经历(Acab1)、科研机构学术经历(Acab2)和科研协会学术经历(Acab3)。由表7列(1)—列(6)的结果表明,无论是违规倾向抑或是违规次数,相比于高校和协会的学术经历,审计委员会的科研机构学术经历对企业违规的抑制作用最为显著,这可能由于在科研机构的经历使得审计委员会成员对领域前沿有了一定了解,积累了更多人脉资源和审计经验,提升其履职效率,从而有助于对企业违规进行更有效的监督。

五、结论与建议

本文以2010—2020年A股上市公司为研究对象,检验审计委员会学术经历对企业违规行为的影响,结果表明审计委员会学术经历能够显著降低企业的违规倾向和违规次数;中介效应的检验结果表明审计委员会学术经历通过提高企业信息披露质量来抑制企业违规行为,即信息披露质量发挥部分中介作用;进一步研究发现,从违规类型上看,审计委员会学术经历对企业违规行为的治理主要表现在信息披露和公司经营类违规;从学术经历类型上看,审计委员会的科研机构学术经历对企业违规行为具有较强的抑制作用。

本文根据上述研究结论提出如下建议:(1)监管机构应进一步出台相关政策,优化完善审计委员会制度,重点关注审计委员会成员的学术背景,细化审计委员会的监督职能,尤其是在提高信息披露质量上发挥的重要作用,有效抑制企业违规行为,维护资本市场的稳定。(2)企业在遴选审计委员会成员时,要适当提升学术型人才的比重,具有学术经历的高级人才的加入可以提升审计委员会的监督效率,完善企业内部治理机制,降低企业违规行为发生的可能性。

【参考文献】

[1] 孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗[J].南开管理评论,2018,21(3):116-129,151.

[2] 周泽将,胡帮国,庄涛.审计委员会海归背景与内部控制质量[J].审计研究,2020(6):114-121.

[3] LISIC L L,et al.CEO power, internal control quality,and audit committee effectiveness in substance versus in form[J].Contemporary Accounting Research,2016,33(3):1199-1237.

[4] NIGAR SULTANA,et al.Audit committee characteristics and audit report lag[J].International Journal of Auditing,2015,19(2):72-87.

[5] 李桂荣,高艾.审计委员会中女性任职对盈余质量的影响——来自2011—2015年A股上市公司的经验证据[J].南京审计大学学报,2017,14(4):44-54.

[6] 向锐,徐玖平,杨雅婷.审计委员会主任背景特征与公司内部控制质量[J].审计研究,2017(4):73-80.

[7] 张志红,李红梅,宋艺.审计委员会财务专长对管理层策略性披露行为的治理效应——基于“管理层讨论与分析”的证据[J].审计与经济研究,2022,37(2):34-45.

[8] 王守海,刘烨炜,徐晓彤,等.审计委员会会计专长与分析师盈余预测行为[J].会计与经济研究,2021,35(6):58-72.

[9] 张川,罗文波,李敏鑫.审计委员会中独立董事关系网络与财务报告质量[J].审计与经济研究,2022,37(1):42-52.

[10] 雷俊生.嵌入式治理视角下的监督资源整合——基于党委审计委员会的协同机制构建[J].学术论坛,2020,43(4):69-75.

[11] 林龙斌,郝晓平,于博.证券市场监管降低企业再次违规的效力研究[J].金融监管研究,2022(5):19-39.

[12] 张建平,张嵩珊.巡视监督、内部控制与企业违规[J].外国经济与管理,2020,42(5):17-28.

[13] 王伊攀,朱晓满.政府大客户能够制约上市公司违规吗?[J].上海财经大学学报,2022,24(3):76-91.

[14] 马壮,王云.媒体报道、行政监管与财务违规传染——基于威慑信号传递视角的分析[J].山西财经大学学报,2019,41(9):112-126.

[15] 桂爱勤,龙俊雄.分析师跟踪对上市公司违规行为影响的实证分析[J].统计与决策,2018,34(10):171-173.

[16] 杨洁飞,李银珠.管理层薪酬机制与企业违规行为[J].河南社会科学,2022,30(8):90-104.

[17] 欒甫贵,胡会林.高管断裂带与企业财务违规[J].会计之友,2022(5):60-68.

[18] 江新峰,张敦力,李欢.“忙碌”独董与企业违规[J].会计研究,2020(9):85-104.

[19] 张横峰.董事会性别多样化对内部控制水平影响研究——基于A股的经验证据[J].会计之友,2014(5):62-66.

[20] 余怒涛,张华玉,秦清.非控股大股东与企业违规行为:治理抑或合谋[J].财务研究,2021(6):60-72.

[21] 周泽将,王浩然,万明华.董事选举得票率与企业违规行为[J].外国经济与管理,2022,44(5):19-32.

[22] 谌嘉席,王立彦.国内审计委员会研究:十年回顾与展望(2002—2011)[J].审计研究,2012(4):61-67.

[23] 李云,王菲菲,尹天祥.CEO权力、审计委员会专业性与审计费用[J].审计研究,2017(6):91-98.

[24] 沈华玉,张军,余应敏.高管学术经历、外部治理水平与审计费用[J].审计研究,2018(4):86-94.

[25] 周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,52(7):169-183.

[26] 王兵,刘力云,张立民.中国内部审计近30年发展:历程回顾与启示[J].会计研究,2013(10):83-88,97.

[27] 王守海,许薇,刘志强.高管权力、审计委员会财务专长与财务重述[J].审计研究,2019(3):101-110.