军工审计内容:一个理论框架

2023-05-05王会金郑石桥

王会金 郑石桥

【摘 要】 以经典审计理论为基础,提出一个关于军工审计内容的理论框架。资源类军工委托代理关系中,代理人对委托人承担的军工经管责任是军工审计对象,包括军工财务责任和军工业务责任。军工经管责任要落实到军工审计主题,军工经济信息、军工经济行为和军工经济制度是军工审计主题的主要类型。以这些军工审计主题为基础,形成军工审计业务类型,军工财务审计、军工合规审计、军工绩效审计和军工制度审计是基本的审计业务类型,这些审计业务可以组合形成军工综合审计。军工审计标的是军工审计载体的分解,各类军工审计业务在审计实施中都必须将其审计主题再分解为审计标的。军工审计载体是审计标的之记载或记忆,不同的审计主题有不同的审计载体。

【关键词】 军工审计内容; 军工经管责任; 军工审计主题; 军工审计业务类型; 军工审计标的

【中图分类号】 F239;E232.6 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0136-07

一、引言

作为国防和国家安全重要物质基础和技术基础的军工行业,其可持续发展得到各国的高度重视。然而,人类发展的历史表明,适宜制度的支持是任何事物持续健康发展的基础,军工行业也不例外。审计的重要功能是纠错,因此,可以成为支持军工行业持续健康发展的重要制度安排。而科学的军工审计制度的基础,就是从理论上正确地认知军工审计的相关基础性问题,本文聚焦其中的一个重要问题——军工审计内容。

军工审计内容的核心问题是军工审计究竟审计什么。现有文献中,未发现有专门研究军工审计内容的文献,一些研究军工审计的文献涉及到军工项目审计的审计内容和军工企业内部审计的审计内容,但是,基本上都是碎片化的,并且缺乏理论阐释。本文以经典审计理论为基础,提出一个关于军工审计内容的理论框架,以深化对军工审计内容的认知,并作为优化完善军工审计制度的理论参考。

二、文献综述

军工审计内容的核心问题是军工审计究竟审计什么。现有文献中,未发现有专门研究军工审计内容的文献,一些研究军工审计的文献涉及到军工审计内容,概括起来,有两种情形,一是一些文献涉及到军工项目的审计内容,二是一些文献涉及到军工企业内部审计的审计内容,下面分别予以简要介绍。

关于军工项目的审计内容,大致有两种情形,一是一些文献强调军工项目的财务审计和合规审计[1-5],二是一些文献强调军工项目的全过程审计[6-13]。

关于军工企业内部审计的审计内容,有三种情形,一是一些文献强调了军工企业审计业务类型[3,14-15],二是一些文献强调了军工企业的制度审计[16,4],三是一些文献强调了军工企业的综合审计内容[17-20]。

总体来说,关于军工审计内容尚缺乏一个系统化的理论框架。本文拟以经典审计理论为基础,提出这个理论框架。

三、理论框架

审计内容的核心问题是审计什么,由五个层级组成:审计对象、审计主题、审计业务类型、审计标的和审计载体[21-24]。基于审计内容的上述框架,本文顺序分析以下问题:军工审计对象、军工审计主题、军工审计业务类型、军工审计标的、军工审计载体。

(一)军工审计对象:军工经管责任

根据经典审计理论,军工审计对象应该是军工资源类委托代理关系中代理人对委托人承担的经管责任,本文称之为军工经管责任。下面,来具体分析军工经管责任。

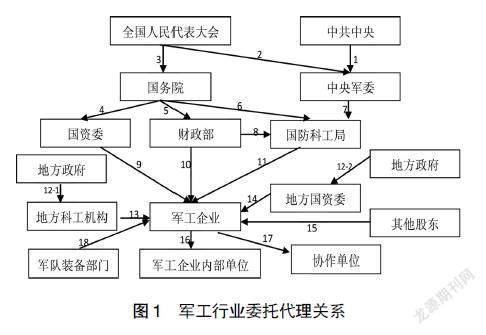

军工行业的经济资源大部分来自国家财政,但是,由于军工企业也能盈利,因此,也有一些民间资本投入到军工企业[25],同时,军工产品的生产要经历多个阶段的试验后才能投入生产,军工科研是军工行业的重要内容。因此,军工行业的经济关系较为复杂,但是,这些经济关系中通常都存在信息不对称,从信息经济学的角度看,这些关系都属于委托代理关系[26]。根据《中华人民共和国宪法》《中华人民共和国国防法》《国防科技工业科研经费管理办法》《国防科技工业政府固定资产投资项目管理办法》等相关法律法规,我国军工行业的委托代理关系如图1所示。

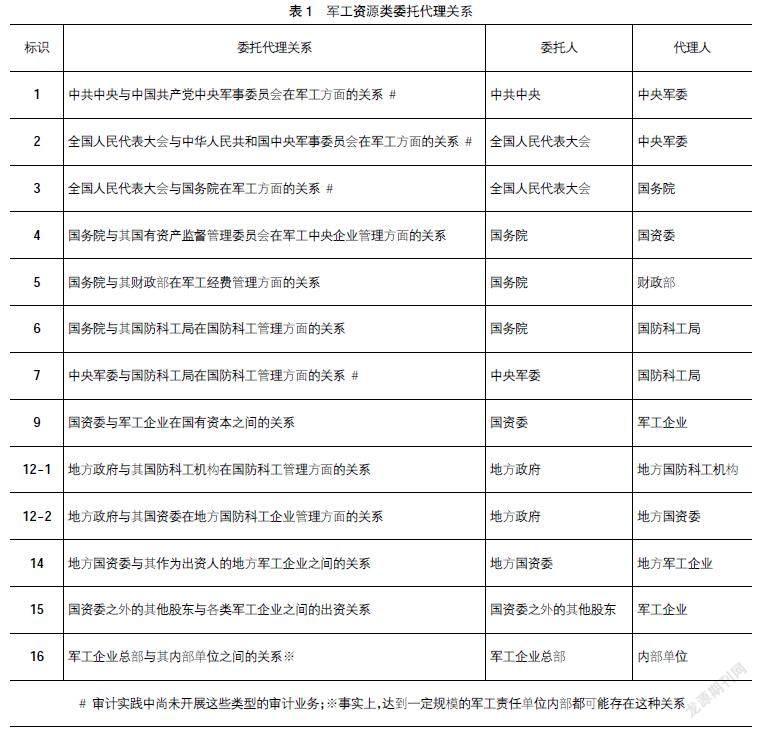

图1中的委托代理关系共有19种具体情形,可以区分为三种类型,一是资源类委托代理关系,二是合约类委托代理关系,三是监管类委托代理关系。不同类型的关系中,双方的责权利不同,解决矛盾的机制也不同,合约类委托代理关系和监管类委托代理关系,不存在审计需求,这种关系中的代理人对委托人承担的责任当然也就不纳入审计内容,资源类委托代理关系存在审计需求,这种关系中的代理人对委托人承担的责任,也就是军工经管责任,是军工审计的审计对象①。

图1中,关系8(财政部与国防科工局在国防科工经费管理方面的关系)、关系10(财政部与军工企业之间在军工经费管理方面的关系)、关系13(地方政府的国防科工机构与地方军工企业之间的监管关系)属于监管类委托代理关系。

圖1中,属于资源类委托代理关系中的具体情形共有13种,其中的4种具体情形尚未开展这类审计业务,另外9种具体情形中,委托人将军工经济资源交付代理人,授予代理人较大的决策权,并且要求代理人履行完成特定的军工职责,代理人对委托人承担了最大善意地使用委托人交付的资源和权力来履行所要求军工职责的责任,这种责任就是军工经营责任。

表1中,不同具体情形的关系中,代理人都是组织单位,本文称之为军工责任单位,在这些关系中,代理人对委托人承担的军工经管责任的具体内容不同,但是,整体来说,军工经管责任都由两部分组成,一是最大善意地使用军工经济资源,也就是“花钱”方面的责任,简称军工财务责任;二是最大善意地使用权力和资源来履行军工职责,也就是“做事”方面的责任,简称军工业务责任。虽然代理人对委托人承担了军工财务责任和军工业务责任,但是,由于信息不对称、合约不完备,有时还有激励不相容和环境不确定,因此,代理人可能偏离委托人期望,出现机会主义行为(也就是代理问题),代理人也可能由于有限理性,在履行其军工经管责任时出现次优问题。因此,委托人需要对代理人承担的军工责任履行情况进行审计。代理人在特殊情形下也可能有审计需求,例如,通过审计来揭示次优问题或审计作为信号传递机制,此时的审计对象还是其本身承担的军工经管责任履行情况。总体来说,无论是基于委托人的审计需求,还是基于代理人的审计需求②,审计对象都是代理人承担的军工经管责任,关注其履行情况。

图1中,关系11(国防科工局与军工企业之间在国防科工方面的关系)、关系17(军队装备部门与军工企业之间因装备研究及采购而形成的关系)、关系18(军工企业与军队装备部门之间的关系),这三种情形是以军工项目为基础形成的,如果该军工项目存在竞争市场,可以按市场原则定价,则属于合约类委托代理关系,不存在审计需求。但是,许多情形下,军工项目并没有竞争市场,定价的主要方式是成本加成,有时还伴有项目实施所取得的结果具有不确定性,因此,此时的军工项目具有合约类关系的形式,但实质上是资源类委托代理关系,此时,委托人存在对代理人军工经管责任履行情况进行审计的需求,代理人在特殊情形下也可能存在审计需求,要么将审计作为次优问题的揭示机制,要么将审计作为信号传递机制。不同军工项目中,代理人对委托人承担的军工经管责任的具体不同,但是,整体来说,这些内容也由军工财务责任和军工业务责任组成。

基于上述分析可以得出的结论是,无论是军工责任单位审计,还是军工项目审计,审计对象都是军工经管责任,由军工财务责任和军工业务责任组成。

(二)军工审计主题:经济信息、经济行为和经济制度

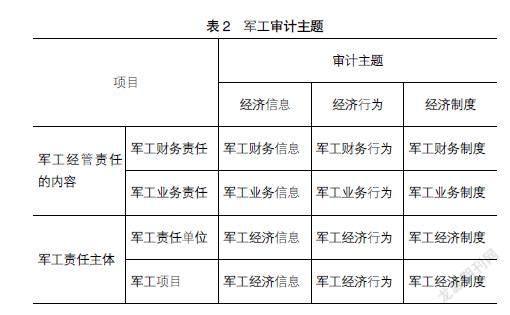

审计需求者希望通过审计来检查代理人的军工经管责任履行情况,审计只能以其固有功能来检查军工经管责任履行情况(审计的固有功能就是以系统方法核实特定事项与既定标准之间的相符程度),因此,对于军工经管责任履行情况的检查,只能从特定的某些维度来展开,这些维度就是审计关注的中心事项,也称为审计主题。通常来说,审计主题包括经济信息、经济行为和经济制度[27-28]。就军工经管责任来说,审计主题的基本情况如表2所示。

表2中,从军工经管责任内容来说,军工经管责任由军工财务责任和军工业务责任组成,二者都表现为三个维度的审计主题,经济信息、经济行为和经济制度这些审计主题在军工经管责任中具体化了,从军工财务责任来说,经济信息就是军工财务信息,经济行为就是军工财务行为,经济制度就是军工财务制度;从军工业务责任来说,经济信息就是军工业务信息,经济行为就是军工业务行为,经济制度就是军工业务制度。如果将军工财务责任和军工业务责任合并,可以将军工财务信息和军工业务信息合并称为军工经济信息,将军工财务行为和军工业务行为合并称为军工经济行为,将军工财务制度和军工业务制度合并称为军工经济制度。所以,军工经管责任的审计主题是军工经济信息、军工经济行为和军工经济制度。

表2中,从军工责任主体来说,无论是军工责任单位审计,还是军工项目审计,审计主题都是军工经济信息、军工经济行为和军工经济制度。

(三)军工审计业务类型:财务审计、合规审计、绩效审计、制度审计和综合审计

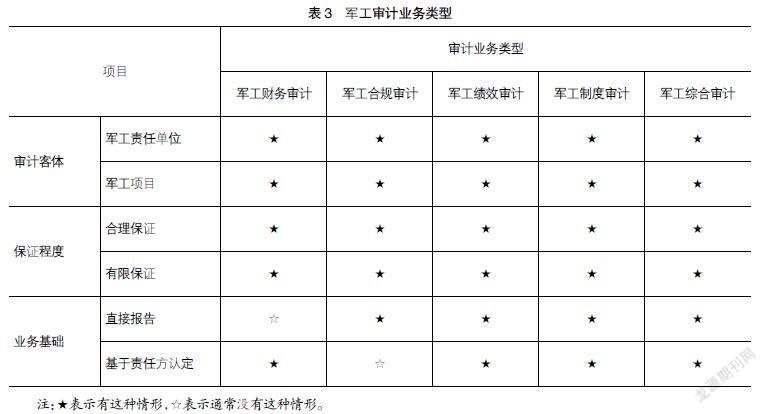

基于以上分析,对军工经管责任的審计需要关注不同的审计主题,正是因为对不同审计主题的关注,形成了不同的审计业务类型,这里的审计业务类型是可以单独作为审计项目来开展的审计业务,根据经典审计理论,财务审计、合规审计、绩效审计和制度审计是主要的审计业务,上述审计业务还可以组合形成综合性审计业务,军工审计业务类型也是如此,军工审计业务类型包括军工财务审计、军工合规审计、军工绩效审计和军工制度审计。上述审计业务还可以组合形成军工综合审计业务,可以军工责任单位为客体来实施。也可以以军工项目为客体来实施。总体来说,军工审计业务的基本类型如表3所示。

表3中,军工财务审计的审计主题是军工财务信息,关注军工责任单位和军工项目的财务信息是否真实;军工合规审计的审计主题是军工经济行为,包括军工财务行为和军工业务行为,可以再细分为军工财务合规审计和军工业务合规审计,前者关注军工责任单位和军工项目的财务行为是否符合相关法律法规,后者关注军工责任单位和军工项目的业务行为是否符合相关的法律法规;军工绩效审计的审计主题军工绩效信息,主要是军工业务信息,也可能包括部分军工财务信息,这种审计有多种定位。一是定位于军工绩效信息鉴证,这种定位主要关注军工责任单位和军工项目的绩效信息真实;二是定位于军工绩效评价,这是在军工绩效信息鉴证的基础上,再评价军工绩效水平;三是定位于军工绩效差异改进,这是在军工绩效鉴证和评价的基础上,分析军工绩效差异的原因,并提出改进军工绩效的建议。军工制度审计的审计主题是军工经济制度,关注军工责任单位和军工项目履行其军工经管责任的相关制度是否存在缺陷;上述各类军工审计业务组合起来,就形成综合性的军工审计业务,例如,上市军工企业的财务审计与内部控制审计组合形成的整合审计,以及军工责任单位的领导干部责任审计,都属于这种情形。

表3中各类军工审计业务,从保证程度来说,既可以采取合理保证审计业务,对审计总体形成结论,也可以采取有限保证审计业务,只是报告审计发现,并不对审计总体形成结论。与军工审计业务保证程度相关的一个问题是,审计实践中有一种观点,认为审计应该是问题导向(吕金忠,2016;白露,2016)。本文提出的军工财务审计、军工合规审计、军工绩效审计和军工制度审计,实质上都具有问题导向的性质,军工财务审计针对的问题是军工财务信息虚假,军工合规审计针对的问题是军工财务行为违规和军工业务行为违规,军工绩效审计针对的问题是军工绩效信息虚假和军工绩效低下,军工制度审计针对的问题是军工制度缺陷。在合理保证审计业务中,首先也要用系统方法来寻找问题,在此基础上,根据发现的问题来推断审计总体状况,形成针对审计总体的结论,在有限保证审计业务中,直接报告审计发现的问题,并不推断审计总体状况。

表3中各类军工审计业务,从审计业务基础来说,军工财务审计通常是基于责任方认定业务,军工合规审计通常是直接报告业务,军工绩效审计和军工制度审计既可以选择直接报告业务,也可以选择基于责任方认定业务,军工综合审计的情形较复杂。例如,上市军工企业的整合审计,财务审计是基于责任方认定业务,而财务报告内部控制审计则是直接报告业务。总体来说,应该是两种业务基础都可以选择的。

(四)军工审计标的:军工审计主题的分解

审计主题是形成审计业务的骨架,在审计实施中,还必须对审计主题进行分解,得到审计标的,同时将审计主题承载的审计总目标进行分解,并落实到各个审计标的,每个审计标的与其所分解落实的审计具体目标组合形成一个审计事项,所有的审计标的及所有的审计具体目标形成审计事项总体,这个总体就是需要获取审计证据来证明的审计事项清单[29-30]。

形成军工审计业务的军工财务信息、军工绩效审计、军工经济行为和军工经济制度,这些审计主题都是形成相应审计业务的骨架,但是,从审计实施的角度来看,它们都过于宏观,必须对它们进行分解,以得到可实施的审计标的,进而确定军工审计事项清单。不同的审计主题,细分分解得到的审计标的及相应的审计事项清单有较大的差异,目前,军工财务信息通常分解为交易、余额和列报这三类审计标的,军工责任单位财务审计和军工项目财务审计都有这些审计标的,不同军工责任单位、不同军工项目的审计标的不同。军工绩效信息中的财务信息按军工财务信息的方法分解为审计标的,业务信息通常按存量与流量、质量与数量等维度来分解。军工经济行为首先分分解为军工财务行为和军工业务行为,分别以军工责任单位和军工项目为基础,对两类军工行为都再进行细分,一直分解到能独立的法律法规为止。军工经济制度首先分解为军工财务制度和军工业务制度,在此基础上,以制度规范的领域及业务流程的环节为基础来确定审计标的。

(五)军工审计载体:军工审计标的之记载

军工审计分解形成的审计标的与审计总目标分解形成的审计具体目标组合形成的审计事项清单,需要获取审计证据来证明,无论采用何种取证模式和审计方式,以及采用何种审计程序,审计证据的主要来源都是审计载体,它是审计标的之记载或记忆。从审计载体的存在形式来看,有电子载体、纸质载体、实物载体和其他载体,审计载体的存在形式不同,审计取证的思路、方式及具体技术方法也不同;从审计载体的系统性来看,有的审计主题存在系统且有支撑材料的分层级的审计载体,此种审计主题可以获取充分适当的审计证据,支持形成采用合理保证,有的审计主题并没有完整的审计载体,此时,只能获取有限的审计证据,有限保证是恰当的选择。

(六)本文的理论框架與现有文献之观点的关系

本文以上基于经典审计理论,提出了一个军工审计内容的理论框架,为了进一步深化对军工审计内容的认知,用这个理论框架来分析现有文献关于军工审计内容之观点。

本文前面的文献综述指出,一些研究军工审计的文献涉及到军工项目审计的审计内容和军工企业内部审计的审计内容。

关于军工项目审计的审计内容,“一些文献强调军工项目的财务审计和合规审计”,“一些文献强调军工项目的全过程审计”,本文的理论框架中提出,军工项目审计业务包括军工财务审计、军工合规审计、军工绩效审计、军工制度审计和军工综合审计,包括财务审计和合规审计,至于“军工项目的全过程审计”,项目不同阶段的审计内容也不会超出本文理论框架中确定的五种类型。

关于军工企业内部审计内容,本文提出的理论框架中确定了五种审计业务类型,涵盖了现有文献关于军工企业审计业务类型的各种观点;本文提出的理论框架中,军工制度审计是五种审计业务类型之一;本文提出的理论框架中确定的五种审计业务类型,涵盖了现有文献中关于军工企业综合审计的各类观点。

总体来说,本文提出军工审计理论框架涵盖了现有文献关于军工审计内容和各类观点,并且具有系统化和基于经典审计理论的理论阐释。

四、结语

具有纠错功能的审计制度是支持军工行业持续健康发展的重要制度安排。要建立科学的军工审计制度,必须从理论上正确地认知军工审计的各个基础性问题。本文以经典审计理论为基础,提出一个关于军工审计内容的理论框架。

根据经典审计理论,审计内容的核心问题是审计什么,由审计对象、审计主题、审计业务类型、审计标的和审计载体五个层级构成,军工审计内容也是如此。

军工审计对象是军工经管责任。军工委托代理关系有三种类型,它们是合约类委托代理关系、监管类委托代理关系和资源类委托代理关系,前面两类关系中没有审计需求,在资源类委托代理关系,代理人对委托人承担了最大善意使用资源、权力来履行所要求职责的责任,军工行业的这种责任就称为军工经管责任,它由军工财务责任和军工业务责任组成,其责任主体包括军工责任单位和军工项目两种类型。在信息不对称、合约不完备的情形下,有时还有激励不相容和环境不确定,代理人不一定能良好地履行其承担的军工经管责任,因此,委托人需要对代理人的军工经管责任履行情况进行审计,代理人有时也有这种需求。

审计只能以其固有功能来检查军工经管责任履行情况,因此,对于军工经管责任履行情况的检查,只能从特定的某些维度来展开,这些维度就是审计主题,通常来说,军工财务责任的审计主题包括军工财务信息、军工财务行为和军工财务制度,军工业务责任的审计主题包括军工业务信息、军工业务行为和军工业务制度,将军工财务责任和军工业务责任合并,军工审计主题就是军工经济信息、军工经济行为和军工经济制度。军工责任单位审计和军工项目审计的审计主题都是如此。

以军工审计主题为基础,形成军工审计业务类型,通常来说,军工财务审计、军工合规审计、军工绩效审计和军工制度审计是基本的审计业务类型,上述审计业务还可以组合形成军工综合审计。军工财务审计关注军工财务信息是否真实,军工合规审计关注军工经济行为是否符合相关法律法规,军工绩效审计关注军工绩效信息是否虚假、这些信息表征的绩效是否低下,军工制度审计关注军工制度是否存在缺陷。军工责任单位审计和军工项目审计的各类审计业务都是如此。

军工审计标的是军工审计主题的分解,各类军工审计业务在审计实施中都必须将其审计主题再分解为审计标的,军工财务审计中的军工财务信息通常分解为交易、余额和列报这三类审计标的;军工绩效信息中的财务信息按军工财务信息的方法分解为审计标的,业务信息通常按存量与流量、质量与数量等维度来分解;军工经济行为按军工财务行为和军工业务行为分别进行细化,一直分解到能独立的法律法规为止;军工经济制度首先分解为军工财务制度和军工业务制度,在此基础上,以军工制度规范的领域及业务流程的环节为基础来确定审计标的。

军工审计载体是审计标的之记载或记忆,从形式来看,有电子载体、纸质载体、实物载体和其他载体;从系统性来看,有的审计主题存在系统且有支撑材料的分层级的审计载体,有的审计主题并没有完整的审计载体,审计载体的情形不同,审计取证模式、审计方式、审计程序及审计保证程度都不同。

本文的研究启示我们,军工审计有丰富的内容,要科学地建构军工审计制度,必须从理论上正确地认知军工审计内容,不恰当的军工审计内容,将导致不恰当的审计结果,进而也会导致军工审计目标畸形,严重制约军工审计效果。

【参考文献】

[1] 葛小春.规范军工项目审计行为 确保财务决算审计质量[J].国防科技工业,2011(10):38-39.

[2] 张祥,王宇.国防科研试制费审计研究[J].财会通讯,2012(9):56-59.

[3] 王辉.浅谈军工集团内审职能的完善[J].国有资产管理,2017(8):42-44.

[4] 王辉.完善军工集团审计的几点建议[J].中国内部审计,2017(9):74-75.

[5] 认清新形势 适应新要求 奋力谱写军工项目审计工作新篇章——国防科工局副局长张建华就军工审计工作答记者问[J].国防科技工业,2018(4):21-24.

[6] 隋景风.从军工固定资产投资建设特点谈内部审计职能的转型[J].现代工业经济和信息化,2012(12):24-25.

[7] 刘翠萍,卢宇峰.军工企业重点建设项目管控风险及内部审计策略探析[J].科技经济市场,2014(4):100-101,102.

[8] 李远鸣.浅谈军工企业工程建设项目结算审计质量控制[J].中国总会计师,2014(8):124-126.

[9] 陶海云.从审计视角看军工科研经费管理[J].管理观察,2017(22):143-144.

[10] 张红宇.新常态下军工科研单位加强内部审计职能的实现路径探索[J].中国内部审计,2017(1):16-21.

[11] 曾思思.EPC模式下军工基建项目审计探究[J].纳税,2018(24):238-238.

[12] 王宁.EPC 模式下军工基建项目审计问题分析[J].财会学习,2020(9):183,185.

[13] 谢贤友,王晓江.大数据背景下军工科研单位内部审计模式探析[J].中国总会计师,2020(11):68-69.

[14] 韩涛.对军工单位内部审计转型升级的思考[N].中国审计报,2018-08-29(008).

[15] 谢菁,高明亮.军工科研单位内部审计存在的问题及对策[J].会计师,2019(10):53-54.

[16] 阴钢,李宁.军工科研生产单位风险管理审计探讨[J].管理观察,2017(17):51-52.

[17] 張平西,周孝平,林威.外向型军工企业投资经营审计之我见[J].军事经济研究,1996(7):84-85.

[18] 王涛.加强军工科研单位审计工作的思考[J].会计之友,2005(7):44-45.

[19] 吕雪云.管理审计在军工企业物资采购中的应用[J].航天工业管理,2006(8):30-32.

[20] 侯鹏.我国上市军工企业内部审计体系问题研究[D].北京:财政部财政科学研究所硕士学位论文,2013.

[21] 郑石桥.审计基础理论[M].北京:中国人民大学出版社,2021.

[22] 郑石桥.政府审计对象、审计业务类型和审计主题[J].会计之友,2015(18):97-103.

[23] 郑石桥.基于审计主题的审计实施框架研究[J].新疆财经大学学报,2018(3):44-55.

[24] 金银凤,郑石桥,周敏李.企业审计内容:一个理论框架[J].会计之友,2019(5):157-160.

[25] 程庆,欧阳程.国防经济效益审计客体研究[J].财会通讯,2008(9):31-34.

[26] 张维迎.博弈论与信息经济学[M].上海:格致出版社,2019.

[27] 郑石桥,郑卓如.基于审计主题的审计学科体系创新研究[J].会计研究,2015(9):.81-87,97.

[28] 郑石桥.论审计主题及其作用[M].北京:经济日报出版社,2019.

[29] 吕金忠.坚持问题导向 依法履行审计职责[J].中国审计,2016(17):52-53.

[30] 白露.问题导向在内部审计中的应用[J].中国内部审计,2016(11):70-71.