政府引导基金对产业结构升级的影响效应研究

2023-04-29王淑杰曹晓倩

王淑杰 曹晓倩

摘要:政府引导基金的重要目标之一是引导产业结构升级。那么,政府引导基金对产业结构升级究竟发挥了怎样的作用?文章利用2007—2017 年我国31 個省、自治区、直辖市的面板数据,构建面板数据模型实证研究政府引导基金对产业结构升级的总体效应与区域效应。结果表明:根据单位根和脉冲响应检验结果,政府引导基金对产业结构升级的总体效应显著,政府引导基金能够促进产业结构升级;根据变系数固定效应模型回归结果,政府引导基金对产业结构升级的效应存在地区差异,贵州等地政府引导基金对产业结构升级发挥了正效应,北京等地政府引导基金对产业结构升级发挥了负效应,山东等地政府引导基金对产业结构升级则未发挥显著效应。据此,各地应因地制宜扩大政府引导基金规模或建立政府引导基金退出机制,加强对政府引导基金的科学管理,完善政府引导基金绩效考核机制,充分发挥政府引导基金对产业结构升级的促进作用。

关键词:政府引导基金;产业结构升级;退出机制

中图分类号:F832.48 文献标识码:A 文章编号:1007-8576(2023)02-0039-09

DOI:10.16716/j.cnki.65-1030/f.2023.02.004

一、引言

政府引导基金是由政府出资设立并按照市场化方式运作的政策性基金,主要通过扶持创业企业发展以引导社会资金进入创业投资领域。2002 年1 月中关村管委会出资设立的“中关村创业投资引导资金”是我国第一只由政府出资设立的具有“引导”名义的创业投资引导基金,此后在相关政策引导下我国主要城市都以极快的速度设立了政府引导基金,呈现遍地开花的发展态势。2014—2017 年各地政府引导基金设立规模达到历史最高峰,虽然2017 年之后政府引导基金规模开始缩小,但整体上存量规模仍旧巨大。2021 年在国家鼓励投早、投小、投科技的背景下,不少地方政府开始重视政府引导基金的作用,政府引导基金规模快速扩大,并有可能再次出现基金规模大幅增长的情况。随着规模的不断扩大,政府引导基金的作用已不是单纯的扶持创业企业,而是引导产业发展并促进产业结构升级。因此,政府引导基金体现了政府宏观调控的意图,放大了财政资金的杠杆效应,这是其与商业型风险投资基金或私募基金的最大区别。

然而,从政府引导基金设立之初至今,相关的政策规定以及实践中的基金管理等整体上仍处于探索阶段,政府引导基金在组织架构、运作机制和风险管控等方面都还不够完善。实际上,我国目前对政府引导基金更加重视“投”,而在相关的“募、管、退”等多个环节都存在不足。那么,在这种重视“投出去”的现实下,政府引导基金到底能否促进产业结构升级?地方政府是否都应设立政府引导基金并扩大其规模?在我国各地经济发展水平悬殊的情况下,政府引导基金的作用是否一致?搞清楚这些问题对于今后各地政府因地制宜管理政府引导基金、促进产业结构升级具有重要的现实意义。

二、文献综述

国外学者从多种角度分析了政府引导基金的作用,但结论并不一致。从理论上讲,设立政府引导基金是为发挥财政资金的引导与带动作用,放大政府资金对私人投资的导向效应从而支持企业发展。因此,国外学者对于政府引导基金效用的研究主要集中于其对社会资金的影响。Brander[1]对25 个国家的150 个创投子市场进行研究,发现政府创投能够扩大私人资本投资规模;Cumming[2]采用固定效应模型对美国50 个州进行研究,发现政府资助的创业企业数量对创投市场投资额有显著的正向效应。然而,Cumming[3]研究了欧洲公共创投项目对创业企业销售量和员工数量的影响,结果显示公共创投项目对企业的影响微不足道;Alperovych[4]研究发现政府引导基金降低了企业生产效率。

国内学者对于政府引导基金效应的实证研究目前主要集中于以下两方面:一是关于政府引导基金对社会资金的影响。杨大楷[5]研究发现政府引导基金抑制了风险投资的发展,充分发挥了杠杆作用;杨敏利[6]采用联立方程模型进行的研究发现,在我国创业投资发展成熟的省份设立政府引导基金会挤出社会资金,但在创业投资发展落后的省份设立政府引导基金则对社会资金有一定的引导作用;房燕[7]利用2005—2014 年我国7个创投发展成熟地区数据,采用随机效应模型进行的研究发现,政府引导基金对创投资本的引导作用不明显,但对GDP 增长具有一定的促进作用;徐明[8]认为政府引导基金晚期介入的投资风格特征是制约其引导效应发挥的重要原因,建议在制度设计上优化和完善政府引导基金的激励和约束机制,使其真正介入科技企业和初创企业成长的早期阶段,这是保障其政策效用与政策意图相一致的关键。二是关于政府引导基金对创新的影响效应。胡勇[9]研究认为政府引导基金可通过缓解企业融资约束促进“融资造血”,但我国政府引导基金对企业创新的作用在地区间并不相同,进而对企业创新绩效形成了不同的影响;陈丽娜[10]研究发现我国政府引导基金存在地区发展不平衡的现象,进而对企业创新绩效形成了不同的影响,且相较于内陆政府引导基金,沿海政府引导基金因其在失败容忍度以及经验资源积累方面的优势,对企业创新绩效、高科技行业企业创新绩效以及早期企业创新绩效表现出了更加显著的促进作用;汪艳莉[11]认为政府引导基金对企业创新具有显著的正向影响,对区域创新发展发挥了积极的影响效应,能够在提高财政资金使用效率的同时,加快地方企业创新发展进程;刘志迎[12]通过对全国和东部、中部、西部地区的分析发现,政府财政收入、地区居民年度收入和企业收入对政府引导基金的补贴阈限有正向效应,不同区域下的解释变量对政府引导基金补贴阈限的影响程度不同,东部地区解释变量对补贴阈限的影响程度远高于中、西部地区。综上可知,随着我国政府引导基金规模的扩大,学者们逐渐开始利用多种模型从多个角度对其进行分析,但对政府引导基金引导产业结构升级的专题研究还较少,且对于政府引导基金的作用到底如何还存在争论。本文主要的创新点在于:一是通过变量间单位根、脉冲响应等方法研究了政府引导基金对产业结构升级的效应,解决了传统面板模型无法甄别省份以及内生性等问题,丰富了国内关于政府引导基金与产业结构升级问题的研究;二是通过实证研究发现,整体上政府引导基金对产业结构升级发挥了积极作用,为我国继续运用政府引导基金促进产业结构升级提供了实证依据;三是目前我国政府引导基金呈现遍地开花之势,但本文通过变系数固定效应模型和分组固定效应模型进行的研究发现,政府引导基金对产业结构升级的作用在不同省份之间存在很大差异,这为各地因地制宜管理政府引导基金提供了依据。

三、理论分析与研究假说

政府引导基金到底能否促进产业结构升级呢?对此,既有研究主要形成了两类结论:一类认为政府引导基金对产业结构升級有积极影响。信号发送说和良性循环说[6]认为政府引导基金能够引导社会资本流向,扶持符合产业政策导向的行业如生物医药、新能源、新材料等发展,减少或者停止对落后和过剩行业的投资,实现产业发展的优胜劣汰,从而优化产业结构。另一类认为政府引导基金对产业结构升级没有显著影响或具有负向影响。由于政府直接从事创业投资使其在管理模式上带有浓厚的行政色彩,而政府本身对于创业投资企业管理的专业性不强,致使投资效果并不理想,再加上政府创业投资机构由于缺乏监管也极易引发寻租行为,因而政府引导基金会产生挤出效应或替代效应,其优化产业结构的作用并不明显甚至会起负向作用[7]。

本文认为,首先,产业结构升级不能通过市场机制自发实现,而政府引导基金有助于解决市场失灵问题。在市场机制下,为了追逐利润,市场资金通常最终会流向收益高、见效快的行业,较少流向高科技、生物医药等行业,致使产业结构配置长期处于较低水平。而政府设立基金并非以利润为导向,而是会按照国民经济发展和投资战略规划将资金投向高加工度化、高附加值化、技术集约化、知识化和服务化等产业,与此同时减少对落后产业的资金供给、削弱落后产业的竞争力,从而促进产业结构升级。其次,政府引导基金对产业结构升级具有杠杆效应。政府引导基金的作用并不仅限于其本身,更重要的是其可以引导更多社会资本进入某一产业,通过杠杆效应解决产业发展资金不足的问题。

最后,政府引导基金能够对市场释放某种信号,从而引导市场关注某产业,引导资金投向该产业,最终促进该产业发展。比如政府若将政府引导基金投向生物医药行业,就会向市场释放出“政府鼓励或扶持医药行业发展”的信号,从而引导市场更多关注该行业。综上,政府引导基金能够通过引导更多社会资金投入某些行业,促进该行业企业在人力资本、科学技术、管理制度等诸多方面的改进,增强企业的整体竞争力,从而实现产业结构升级。基于此,本文提出研究假说1:政府引导基金能够促进产业结构升级。

我国31 个省、自治区、直辖市之间的经济发展水平差异很大,政府引导基金的规模和管理水平也各不相同,那么,在不同省份中,政府引导基金对产业结构升级的效应是否有所不同?不同省份是否均可实施全国一盘棋式的政府引导基金发展战略呢?首先,我国各地政府引导基金的发展情况不一。有些地方政府引导基金设立较早,规模较大,管理规范,有些地方却并非如此。由于政府引导基金的发展阶段、规模和管理水平不同,因而各地政府引导基金对于产业结构升级的效应也不同。其次,我国各地经济发展水平不同,投资区域是风险投资机构进行投资决策的重要影响因素[13]。本文认为,虽然各地均在推进政府引导基金并试图通过其促进产业结构升级,但各地政府引导基金促进产业结构升级的作用会有差异,尤其在经济发展水平相差较大的地方。具体而言,在经济发达地区,通常社会资金供给充分且途径多样化,政府引导基金的作用并不显著甚至会抢占市场资源,从而抑制地区产业结构升级;在中等发达地区,经济已经发展到一定程度,政府引导基金对于新兴产业的扶持以及对企业人力资本、科学技术等方面的扶持给地区产业发展带来了新的驱动力,有助于促进地区产业结构升级;而在经济落后地区,由于其主导产业主要还是农业等初级产业,政府引导基金会使地区原本就不充足的资金更加分散化,从而可能不利于当地产业结构升级。基于此,本文将通过对我国31 个省、自治区、直辖市的面板数据进行检验,依据各省份经济发展水平进行分组分析,并据此提出研究假说2:政府引导基金对产业结构升级的效应存在地区差异,经济发展水平不同的地方其政府引导基金对产业结构升级的作用不同。

四、研究设计

(一)指标选取与数据来源

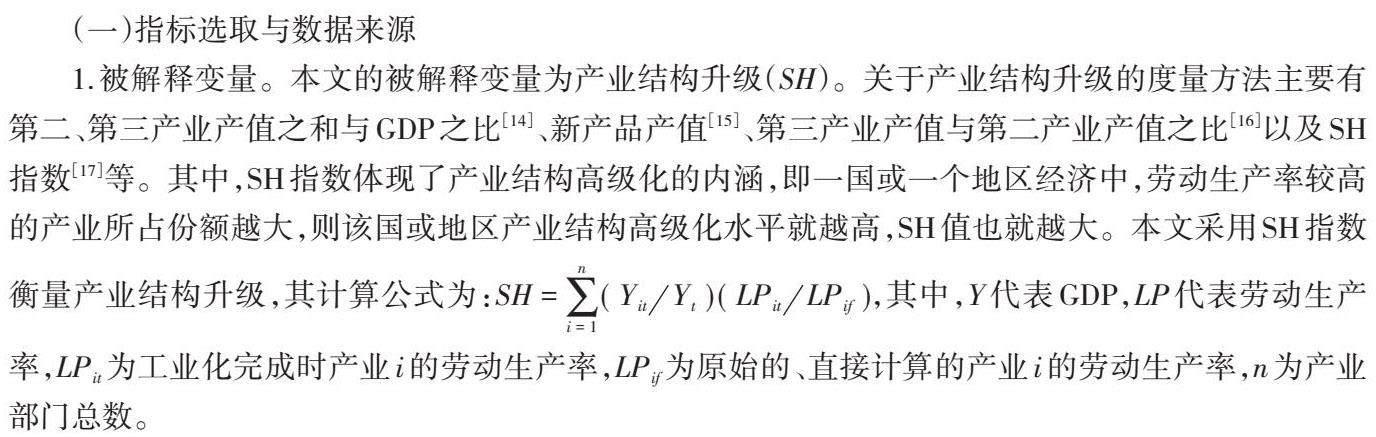

1. 被解释变量。本文的被解释变量为产业结构升级(SH)。关于产业结构升级的度量方法主要有第二、第三产业产值之和与GDP 之比[14]、新产品产值[15]、第三产业产值与第二产业产值之比[16]以及SH指数[17]等。其中,SH 指数体现了产业结构高级化的内涵,即一国或一个地区经济中,劳动生产率较高的产业所占份额越大,则该国或地区产业结构高级化水平就越高,SH 值也就越大。本文采用SH 指数衡量产业结构升级,其计算公式为:SH =Σi = 1n (Yit Yt )(LPit LPif ),其中,Y 代表GDP,LP 代表劳动生产率,LPit 为工业化完成时产业i 的劳动生产率,LPif 为原始的、直接计算的产业i 的劳动生产率,n 为产业部门总数。

2. 解释变量。本文的解释变量为政府引导基金(GGF)。既有研究大多采用政府引导基金的筹资规模、投资规模或者虚拟变量衡量政府引导基金。本文认为政府引导基金的筹资规模最能代表其发展水平,筹资规模越大表明政府引导基金越成熟,因此参考陈志强[18]的研究,以各省份政府引导基金筹资规模衡量政府引导基金。

3. 控制变量。国内外学界对于影响产业结构升级的因素进行了大量研究,包括经济状况、对外贸易等。冯芳芳[19]认为技术创新能够促进产业结构升级。同时,地区金融业的发展会促进地区其他产业的发展,进而对地区经济产生极大的拉动作用。罗荣华[20]证实了金融发展对产业结构升级具有重要影响,并分析了对外开放度、实物投资以及能源利用率对产业结构升级的促进作用。基于此,本文选取人均国内生产总值(Y)、技术创新(JS)、金融发展(FD2)、对外开放(OPEN)、实物投资(TZB)、能源利用率(ENERG)作为控制变量。其中,以专利数衡量技术创新,以金融机构贷款与存款之比衡量金融发展,以进出口总额与GDP 之比衡量对外开放,以固定资产投资与GDP 之比衡量实物投资,以用电量与地区工业总产值之比衡量能源利用率。

4. 数据来源。我国政府引导基金自2007 年起进入快速发展时期,为充分探究政府引导基金对地区产业结构升级的影响,本文选取我国31 个省、自治区、直辖市2007—2017 年相关数据进行研究。此外,为使产业结构升级变量与各影响因素之间的关系更接近线性关系,本文对所有变量都取自然对数。

各变量描述性统计结果见表1。

(二)计量模型设定

为分析政府引导基金对产业结构升级的效应,本文利用我国31 个省、自治区、直辖市2007—2017年的面板数据,构建混合模型、变截距模型和变系数模型等3 种模型,具体形式分别如下:

SHit =α +β1GGFit +β2Xit +μit (1)

上式中,SHit 为各省份2007—2017 年产业结构升级的变量,GGFit 为政府引导基金筹资规模,Xit 为控制变量,β1、β2 为回归系数,μit 为时间固定效应。

五、实证分析

(一)整体效应检验

鉴于传统面板模型无法甄别省份以及内生性等问题,本文对面板数据进行单位根检验和脉冲响应检验。单位根检验包括LLC、IPS 和ADF-Fisher3 种检验方法,检验结果如表2 所示。由表2 可知,多数变量通过了显著性检验,表明面板数据平稳。

脉冲响应函数可以反映政府引导基金与地区产业结构升级之间的动态交互效应。图1 为政府引导基金(GGF)与产业结构升级(lnSH)之间的脉冲响应。

图1 中,横轴为滞后期数,滞后期为6,纵轴为相应的响应值,3 条曲线为表示置信区间和代表脉冲响应函数的曲线。由右上产业结构升级对政府引导基金冲击的反应可知,当政府引导基金受到1个标准差信息的冲击后,其滞后1 期、滞后2 期对产业结构升级产生明显且逐渐增强的正向促进作用,在响应值达到最大值0.0111 之后冲击开始减弱直至降为0。产业结构升级对政府引导基金的响应值均大于0,说明政府引导基金能夠弥补市场失灵,引导市场资金流向并发挥了一定的杠杆效应,从而促进产业结构升级,这为未来继续运用政府引导基金促进产业结构升级提供了实证依据。综上,研究假说1 得以验证。

(二)地区差异效应检验

假设各地区政府引导基金对产业结构升级的效应存在差异,即各地区政府引导基金系数为变系数,而假定其他控制变量系数相同。为检验各地政府引导基金对产业结构升级的效应是否存在差异,本文采用变系数固定效应模型即模型(3)进行回归分析,结果如表3 所示。

由表3 可知:贵州、河北、山西、吉林、河南、重庆、四川、云南、陕西、甘肃等10 个省份政府引导基金对产业结构升级的回归系数显著为正;山东、福建、辽宁、黑龙江、安徽、江西、湖北、湖南、新疆等9 个省份政府引导基金对产业结构升级的回归系数为正但不显著;广东、广西、青海等3 个省份政府引导基金对产业结构升级的回归系数为负但不显著;北京、上海、浙江、天津、西藏、海南、江苏、宁夏、内蒙古等9 个省份政府引导基金对产业结构升级的回归系数显著为负。这说明不同省份政府引导基金对产业结构升级的效应并不相同,在某些地区,政府引导基金并非有助于产业结构升级,其对产业结构升级未发挥作用甚至起到反作用。据此,研究假说2 得以验证。

地区差异效应检验结果显示:31 个样本省份中,有19 个省份政府引导基金对产业结构升级的效应显著,并呈现出一定特点。从地区经济发展水平(以2017 年各省份人均GDP 衡量)来看,在政府引导基金对产业结构升级发挥显著抑制效应的9 个省份中,有5 个是经济发展水平排名前五的省份(北京、上海、浙江、天津、江苏),且内蒙古人均GDP 位于全国第9 位,也属于经济发展水平高的省份;在政府引导基金对产业结构升级发挥显著促进效应的10 个省份中,5 个是经济发展水平中等的省份(河北、吉林、河南、重庆、陕西),5 个是经济发展水平较低的省份(贵州、四川、山西、云南、甘肃)。原因可能是:经济发展水平高的地区其融资渠道较为丰富,市场环境也相对较好,政府引导基金的进入反而在一定程度上降低了市场资金的配置效率,从而抑制了产业结构升级;经济发展水平中等的地区初步建立起了较好的市场环境,但融资渠道并不丰富,而政府引导基金能够解决其资金不足问题,并通过乘数效应引导本省份市场资金的流向,从而在一定程度上促进了产业结构升级;经济发展水平较低的地区其发展所需资金单纯依靠市场难以满足,而政府引导基金可提供其发展急需的资金需求。可以看出,经济发展水平是政府引导基金对产业结构升级产生不同效应的重要影响因素。要发挥政府引导基金促进产业结构升级的正向作用必须考虑各地区经济发展水平,不能全国一刀切地、遍地开花式地鼓励发展政府引导基金。

此外,西藏、海南、宁夏虽然是经济落后地区,但政府引导基金对产业结构升级却发挥了显著负效应,这可能是因为本文采用SH 指数衡量产业结构升级,即用第一产业到第二产业以及由第一产业、第二产业到第三产业的发展代表产业结构升级,这也是国际上和学术界通常定义的产业结构升级。然而在西藏、海南、宁夏等省份,第一产业是其重要的经济发展支柱,如海南省2017 年农林牧渔业产值占地区生产总值的比重为33.4%,其中热带特色高效农业产值占农业总产值的比重更是高达70% 以上①。在这类地区,农业是政府引导基金主要的投资方向,因而当地政府引导基金对产业结构升级的效应虽为负,从学术意义而言没有实现产业结构的转型升级,但却符合国家产业政策和战略规划。在山东等12 个省份,政府引导基金对产业结构升级并未发挥显著效应,其原因可能是本文仅考察政府引导基金规模对于产业结构升级的效应,而未考察政府引导基金的管理水平对其效应的影响。在实践中,对政府引导基金的管理水平是影响其效应发挥的重要因素。有可能政府引导基金规模虽然非常庞大,但由于管理混乱、运作方式非市场化、考核机制不健全等原因导致其实际上难以发挥作用。囿于政府引导基金管理水平难以量化衡量,本文未对其影响产业结构升级的效应进行实证分析。

六、研究结论与政策建议

本文利用2007—2017年我国31个省、自治区、直辖市面板数据,构建面板数据模型实证研究政府引导基金对产业结构升级的总体效应与区域效应。结果表明:政府引导基金对产业结构升级的总体效应显著,政府引导基金能够促进产业结构升级;政府引导基金对产业结构升级的效应存在地区差异,在贵州等10个经济发展水平中等或较低省份发挥显著正效应,在北京等6个经济发展水平较高省份和西藏等3个经济发展水平落后省份发挥显著负效应,其余省份则未发挥显著效应。整体上看,经济发展水平是影响政府引导基金对产业结构升级发挥显著效应的重要因素,比如在经济发达地区其效应通常显著为负,在经济中等发达和落后地区其效应多显著为正。而在山东等省份政府引导基金对产业结构升级的效应并不显著,这可能是由于本文未将政府引导基金管理水平因素考虑在内,而是仅从政府引导基金规模角度对政府引导基金影响产业结构升级的效应进行实证分析。

基于以上研究结论,本文提出如下政策建议:

第一,因地制宜设立或退出政府引导基金。2014—2017 年间我国政府引导基金出现了爆发式增长,各地纷纷扩大政府引导基金规模,政府引导基金呈现遍地开花之势,今后还有可能再次出现这种态势。然而,政府引导基金对产业结构升级的效应存在明显的地区差异。因此,各地应根据本地区实际情况确定是否设立政府引导基金,不能盲目跟风。具体而言:经济落后地区可以继续设立政府引导基金并扩大其规模,使其进一步发挥作用;经济发达地区可以考虑建立政府引导基金退出机制,避免其发挥负效应。同时,为避免政府引导基金退出给市场带来巨大的冲击,政府应事先计划政府引导基金的退出路径,可通过设定存续期限或推行强制清算制度等方式,以保证政府引导基金有序退出。从国家层面而言,为避免政府引导基金集中到经济发达地区,可以出台相关政策引导政府引导基金由发达地区转向落后或者中等发达地区,充分发挥政府引导基金对产业结构升级的促进作用。

第二,加强对政府引导基金的科学管理。目前在不少经济中等发达和落后地区,由于政府引导基金管理不善如管理人员不专业、运作方式非市场化、消极不作为等,导致其对产业结构升级的促进作用不显著。对这部分地区如江西而言,不能只单纯扩大政府引导基金的规模,而应加强对政府引导基金的科学管理。各省份可在中央已有相关规定的基础上出台更为具体的措施,包括政府引导基金预算管理办法、融资风险机制、单个特定政府引导基金的实施细则等,以使政府在进行管理时有章可循。此外,各地还需改进政府引导基金的运作模式,推动管理模式专业化、市场化,由专业团队管理并采取一定的市场化激励机制等,同时对投资方式、行业、阶段目标等进行调整改进,比如将目前单一的“参股”运作模式改进为“参股+其他”或者“参股+跟进投资”等。总之,要实现对政府引导基金的标准化、规范化管理,实现政府引导基金从“遍地开花”到“精耕细作”的转变。

第三,完善政府引导基金绩效考核机制。政府引导基金对产业结构升级的效应并非固定不变,地区经济发展水平不同,其效应也不尽相同。地区经济发展水平会不断变化,政府引导基金对产业结构升级的效应也会相應变化。那么,作为政府引导基金的管理者,如何辨识基金效应是否发生了变化呢?本文认为对政府引导基金进行动态管理非常必要,而绩效考核就是对政府引导基金进行动态管理的重要途径,即可根据某地区不同时间点政府引导基金的绩效考核结果来决定是否扩大或缩小政府引导基金规模。相应地,这需要进一步明确政府引导基金的功能定位,并由财政部门制定绩效考核标准如投资范围、投资对象、运行目标等,建立分类可行的政府引导基金绩效评价机制。

参考文献:

[1]BRANDER J,DU Q Q,HELLMANN T.The Effects of Government-Sponsored Venture Capital:International Evidence[J].Review of Finance,2015(2):571-618.

[2]CUMMING D,LI D.Public Policy,Entrepreneurship,and Venture Capital in the United State[J].Journal of CorporateFinance,2013(C):345-367.

[3]CUMMING D,GRILLI L,MURTINU S.Governmental and Independent Venture Capital Investments in Europe:AFirm-Level Performance Analysis[J].Journal of Corporate Finance,2017(C):439-459.

[4]ALPEROVYCH Y,HüBNER G,LOBET F.How does Governmental Versus Private Venture Capital Backing Affect aFirm's Efficiency?Evidence from Belgium[J].Journal of Business Venturing,2015(4):508-525.

[5]杨大楷,李丹丹. 政府支持对中国风险投资业影响的实证研究[J]. 山西财经大学学报,2012(5):52-60.

[6]杨敏利,李昕芳,仵永恒. 政府创业投资引导基金的引导效应研究[J]. 科研管理,2014(11):8-16.

[7]房燕,鲍新中. 中国政府创业投资引导基金效用——基于随机效应模型的实证研究[J]. 技术经济,2016(2):58-62+101.

[8]徐明. 政府引导基金是否发挥了引导作用——基于投资事件和微观企业匹配数据的检验[J]. 经济管理,2021(8):23-40.

[9]胡勇. 政府引导基金促进企业“融资造血”[J]. 技术经济与管理研究,2022(6):106-110.

[10]陈丽娜,段理. 政府引导基金地区差异对企业创新绩效的影响研究[J]. 西南科技大学学报(哲学社会科学版),2022(1):69-76.

[11]汪艳莉,黄远香. 区域创新发展与政府引导基金关系研究——基于DID 模型分析[J]. 当代经济,2022(2):66-71.

[12]刘志迎,侯光宇,莫鸿芳. 政府引导基金补贴阈限的影响因素研究——基于融资约束视角的分析[J]. 投资研究.2021(9):15-26.

[13]冯冰,杨敏利,王凤. 阶段投资对风险投资机构投资绩效的影响:投资区域的调节作用[J]. 科研管理,2016(2):124-131.

[14]曾国平,王燕飞. 中国金融发展与产业结构变迁[J]. 财贸经济,2007(8):18-20.

[15]付宏,毛蕴诗,宋来胜. 创新对产业结构高级化影响的实证研究——基于2000—2011 年省际面板数据[J]. 中国工业经济,2013(9):56-68.

[16]贾敬全,殷李松. 财政支出对产业结构升级的空间效应研究[J]. 财经研究,2015(9):18-28.

[17]韩永辉,黄亮雄,王贤彬. 产业结构优化升级改进生态效率了吗?[J]. 数量经济技术经济研究,2016(4):40-59.

[18]陈志强,田美娟,张红梅. 政府创业投资引导基金能促进区域创新能力的提高吗?——基于省际面板数据的实证研究[J]. 时代金融,2017(24):218-219.

[19]冯芳芳,蒲勇健. 我国区域产业结构优化及其影响因素分析——基于分位数回归方法[J]. 技术经济,2012(2):36-42.

[20]罗荣华,门明,何珺子. 金融发展在促进我国产业结构调整中的效果研究——基于我国30 个省级面板数据[J].经济问题探索,2014(8):84-91.

(责任编辑:毕春晖)