基于平衡记分卡的中职学校预算绩效评价体系构建研究

2023-04-12李姿张金彩聂邦超

李姿 张金彩 聂邦超

摘要:中职学校要实现健康、有序的发展战略,就必须构建科学合理的预算绩效评价体系,提高学校教育资金使用效率,从而实现中职学校可持续性发展。通过研究国内外关于平衡计分卡理论的文献资料,分析该理论在国内外事业单位和学校中的实际应用效果以及存在问题,明确在中职学校预算绩效评价中引入平衡记分卡的合理性和可行性。以A中职学校为例,分析当前该学校预算绩效评价体系存在的问题,构建一套以平衡记分卡理论为基础的、符合中职学校实际的预算绩效评价体系,解决目前中职学校预算绩效评价指标不合理等问题。

关键词:平衡记分卡;预算绩效评价体系;提升策略

通过对国内外的研究了解发现,目前平衡计分卡理论已经开始被高校等非营利机构加以应用,但实际在单位性质和运营理念上,营利组织与非营利组织具有显而易见的差别,在学校等非营利组织中引入平衡计分卡的理论与实践并不成熟,在中職学校构建预算绩效评价体系的研究中,平衡计分卡理论需要进一步的应用实践。因此,结合中职学校具体情形,运用平衡计分卡理论构建预算绩效评价体系,可以为同类型院校构建预算绩效评价体系提供经验与借鉴。

一、中职学校构建预算绩效评价体系的必要性

(一)预算绩效意识不强

学校管理者和申请资金的业务部门对预算绩效工作的认识不够,认为预算绩效评价是属于财务人员的工作范畴,实际上绩效工作的直接参与者是需要申请预算资金业务部门,在预算绩效管理的实际工作中“谁花钱、谁报告、谁落实”贯彻不彻底,还存在以财务人员为主编制绩效目标和绩效评价的现象,影响绩效监控效果,预算执行力度存在个别迟缓现象。

(二)评价项目指标不科学

某些量化指标计算过程较复杂需要经过调研、分析才能得到数据,但有些基层中小学校在填报绩效目标时并未考虑这些因素,不能更好地体现教育行业的发展需求,影响了绩效指标的准确性,从而绩效监控和绩效评价缺乏意义。部分中职学校没有实现全预算绩效评价工作,预算绩效评价范围仅集中于专项资金及重大项目支出,不利于中职学校可持续发展。

(三)评价结果应用不够充分

预算绩效评价的初衷是改进学校工作、降低办学成本、提高办学效能,但绩效评价结果并未得到有效应用,教育项目资金的效益也很难科学衡量,未及时反馈到下一年的预算编制工作中形成预算闭环管理,容易出现虎头蛇尾的现象,评价结果无法对中职学校的长远发展起到应有的指导作用。

二、基于平衡记分卡的中职学校预算绩效评价体系构建

(一)指标设定的原则

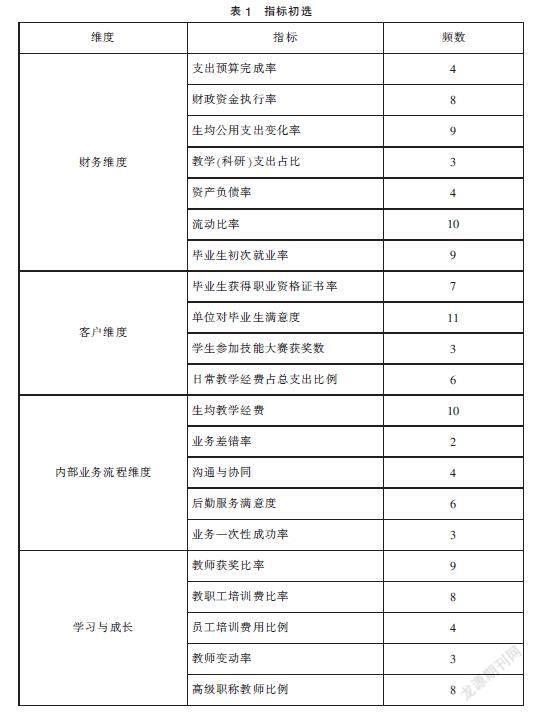

本文通过文献分析法选取构建指标,将预算绩效、平衡记分卡等设置为关键词在学术网站上两两结合进行检索,在泛读的基础上,筛选出近五年发表的相关度较高的论文150篇。其次,梳理和归纳出采用关键性指标进行构建预算绩效评价体系的20篇相关论文。最后,选取20篇相关论文出现过的,符合平衡记分卡指标进行整理,由于要选取关键性指标,所以本文筛选使用频率在5次以上指标,并结合指标设定的SMART原则即包括准确性、时效性、相关性、可实现性和可测性,构建中职学校预算绩效评价体系。

根据表1可知,频数大于5的指标,在财务维度有财政资金执行率、生均公用经费变化率、流动比率;在客户维度有毕业生初次就业率、教职工满意度、单位对毕业生的满意度;在内部流程维度有日常教学经费占总支出比例、生均教学经费、后勤业务处理效率三个相关指标;在学习与成长维度有高级职称教师比率、教职工培训费比率、教职工获奖比率。

(二)预算绩效评价体系构建

1.指标权重计算

文章采用层析分析法确定指标权重,通过1~8量表进行评价,数值大小与重要性成正比,受访者根据自身认知,对同一层次的不同指标做两两对比评价,求得判断矩阵。

本次调查的主要对象是15位中职学校科室领导及财政局工作人员。受邀的15名参与者中,3名为财政局绩效科工作人员,12名中职学校业务科室领导。在中职学校工作10年以上的有1位,5年以上的有11位,在县财政局绩效科工作三年以上的3位。通过筛查有效问卷15份,有效率100%,采用几何平均法进行数据处理。

A=1 2.5 3 2.750.4 1 2.4 1.40.33 0.42 1 0.40.36 0.67 2.5 1

B1= 1 2 1.40.5 1 0.750.71 1.33 1

B2= 1 4.19 0.450.26 1 0.212.35 5.12 1

B3=1 0.41 0.552.53 1 1.542.19 0.67 1

B4=1 0.62 0.571.60 1 11.74 1 1

根据公式数据归一化处理

Wij=■

求得评价维度权重向量W=(C1,C2,C3,C4)T=(0.46,0.24,0.11,0.19)T;同理求得具体评价指标权重向量W1=(C11,C12,C13)T=(0.45,0.23,0.32)T;

W2=(C21,C22,C23)T=(0.37,0.09,

0.54)T;

W3=(C31,C32,C33)T=(0.18,0.47,

0.35)T;

W4=(C41,C42,C43)T=(0.23,0.38,

0.39)T;

2. 一致性检验

求得评价维度判断矩阵的最大特征根=■(■+■+■+■)

=4.0875

N=4,RI=0.9

求得CI=■=0.029;RI=0.9。

CR=■=■=0.032<0.1。

CR<0.1,判断矩阵A通过一致性检验。同理,计算可知其他各维度均通过一致性检验。

3. 层次总排序

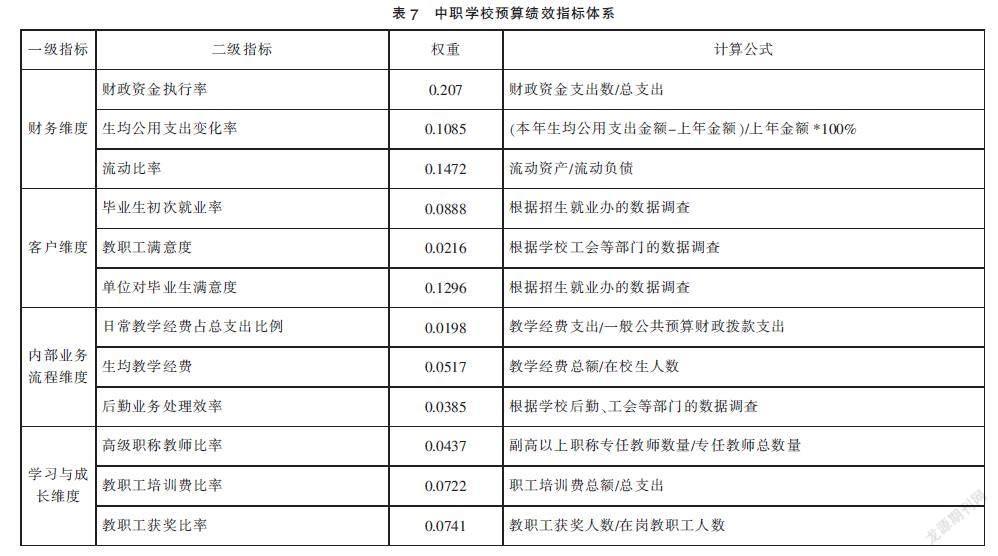

通过以上指标筛选及指标权重计算,构建出中职学校预算绩效评价体系。

三、综合评价

(一)案例引入

本课题研究以A中职学校为例,构建基于平衡记分卡的中职学校预算绩效评价体系。A中职学校是一所县属财政全额拨款事业单位,主要工作是开展职业教育,培养技能型人才,为当地企事业单位培养人才,并为当地经济发展服务。单位内设5个职能处室,分别是:党政办公室、学生管理处、教务科研处、后勤保障处、招生就业处。

(二)确定指标隶属度

本文以问卷调查的形式对A中职学校进行评估。来自12位A中职学校业务科室领导及3位财政局工作人员对A中职学校的预算管理进行了评价,问卷发放15份,皆为有效问卷。结果统计见表8。

(三)模糊综合评价

1. 二级指标模糊综合评价

(1)财务维度:F1=(0.07,0.17,0.27,

0.26,0.23)

(2)客户维度:F2=(0.10,0.18,0.28,

0.27,0.26)

(3)内部业务流程维度:F3=(0.03,

0.16,0.24,0.33,0.24)

(4)学习与成长维度:F4=(0.25,0.22,

0.26,0.14,0.13)

2. 一级指标模糊综合评价

F=(0.11,0.18,0.26,0.24,0.21)

将评价集(差,较差,中等,良好,很好)赋值为:H=(50,60,70,80,90),又求得F=(0.11,0.18,0.26,0.24,0.21),可得A中职学校预算绩效评价得分为73.5分。

四、中職学校预算绩效管理提升策略

(一)提高对预算绩效管理工作的认识

对学校管理者、申请资金的业务部门负责人和财务人员通过下发文件、组织研讨和绩效业务培训方式,加强对预算绩效管理工作的认识。争取学校管理者对预算绩效管理工作的支持,获取申请资金的业务部门对此工作的认同,转变预算绩效管理理念,意识到预算绩效管理工作的重要性。从组织架构设计、部门职责等方面提升学校预算绩效管理的专业性,在事前评价、绩效事中监控、事后绩效评价结果的应用等方面建立科学高效的管理流程,明确分工职责。

(二)设定科学的预算绩效评价指标

中职学校在设定绩效目标时,应该根据中职学校的特点,有针对性地对项目预算绩效目标进行设定,采用量化和定性指标相结合的方式,参考上级部门的政策文件对该类项目的要求予以设置。量化指标的计算过程较复杂需要经过调研、分析才能得到数据,因此在设置量化指标时,结合以往年度的经验,对该项目达到目标进行量化。不仅便于后期的绩效考核,也能帮助中职学校管理者及业务部门核定下一年预算,增强预算资金的科学性合理性。定性指标的设定应考虑后期绩效评价的难易程度。在完善的绩效评价指标下,中职学校的预算绩效管理工作才能更加顺利。

(三)加强项目预算绩效评价结果应用

科学合理的预算绩效评价能为教育教学工作及以后年度预算编制提供重要参考,由于现阶段,大多数中职学校在预算绩效管理工作中编制绩效目标,进行绩效监控,完成绩效评价,并未综合考虑到预算绩效评价对今后工作以及学校长远发展方面带来的价值。在绩效评价结果应用中,应加强对预算绩效管理工作的整改,以上年度评价结果为依据编制本年度预算,提升教育资源利用率。

参考文献:

[1]Hatry,Harry P.Performance Measu-rement:Getting Results[M].Washington D.C.The UrbanInstitute Press,1999.

[2]李志情,董玲.高校预算绩效管理存在的问题及建议[J].会计之友,2016(08):89-91.

[3]王泽彩.“十四五”预算绩效管理改革的重点和难点[J].财政监督,2021(01):24-25.

[4]易艳红.高校预算绩效评价体系研究[J].商业会计,2011(33):63-64.

[5]邹秀华.以预算绩效目标为导向的高校预算投入机制探索[J].会计师,2020(24):27-28.

*本文系山东省教育会计学会2022年度课题项目“基于平衡记分卡的中职学校预算绩效评价体系构建研究”(编号:sdjk2022222)的研究成果。

(作者单位:潍坊市工业学校)