私募股权投资会提高城市的创新水平吗

2023-04-09汪剑锋杨金宇

汪剑锋 杨金宇

[摘 要]基于2004—2019年我国286个地级及以上城市的空间面板数据,采用空间杜宾模型,实证检验私募股权投资对我国城市创新的影响。研究发现:我国城市创新具有空间非对称格局特征,总体上呈现高-高(HH)、低-低(LL)的聚集特征。私募股权投资不仅可以提升本地创新水平,而且对邻近城市的创新水平存在显著的空间正溢出效应;这种空间正溢出效应主要体现在我国的东部地区和大城市;私募股权投资促进城市创新的作用存在明显的空间衰减特征。上述结论在多种稳健性检验后,仍然成立。因此,政府应当倡导并促进各地区积极发展私募股权投资,进一步制定相关政策,消除地区间要素流动、知识共享和技术传播的壁垒,从而推动区域创新。

[关键词]私募股权投资;空间计量;城市创新

[中图分类号]F124.3 [文献标识码]A [文章编号]1671-8372(2023)04-0030-07

Will private equity investment increase the level of innovation in cities?

—spatial econometrics evidence from 286 cities in China

WANG Jian-feng,YANG Jin-yu

(School of Business,Qingdao University,Qingdao 266071,China)

Abstract:Based on the spatial panel data of 286 cities at or above the prefecture-level from 2004 to 2019,this paper empirically examines the impact of private equity investment on urban innovation in China by using the spatial Durbin model. It is found that Chinas urban innovation has a spatial asymmetric pattern,showing the clustering characteristics of high-high(HH)and low-low(LL)in general. Private equity investment can not only enhance the level of local innovation,but also has a significant positive spatial spillover effect on the level of innovation in neighboring cities. This kind of positive spatial spillover effect is mainly reflected in the eastern region and big cities of our country. The role of private equity investment in promoting urban innovation has obvious spatial attenuation characteristics. The above conclusion is still valid after various robustness tests. Therefore,governments should advocate and promote the active development of private equity investment in various regions,and further formulate relevant policies to reduce barriers to inter-regional factor flow,knowledge sharing and technology dissemination,so as to promote regional innovation.

Key words:private equity investment;spatial econometrics;urban innovation

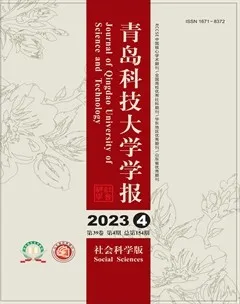

創新是国家科技进步、经济增长和社会发展的不竭动力。党的二十大报告强调,高质量发展是全面建设社会主义现代化国家的首要任务,加快实施创新驱动发展战略,着力推动高质量发展。城市作为创新活动的中心,其创新能力的提升对于我国深入实施创新驱动发展战略具有重要的战略意义。据Wind数据统计显示,目前我国私募股权投资管理与投资规模均持续快速增长,私募股权投资已成为推动科技创新和经济高质量发展的关键性力量。私募股权投资①与城市创新之间是否存在系统性关联,不少学者对此进行了探讨[1-3],然而这些研究大多采用传统计量分析方法,忽略了区域因素对创新的空间影响。为初步检验城市创新与私募股权投资是否存在空间聚集效应,本文运用ArcGIS软件,采用标准椭圆工具,从空间格局上展示了2004—2019年我国城市创新和私募股权投资空间动态耦合过程(见图1)。从图1可以看出,我国城市创新和私募股权投资空间动态耦合度呈现逐步增加的趋势,并且平均耦合度达到了70%。相比2004年,2019年城市创新存在更加明显的空间集聚现象,城市创新和私募股权投资空间耦合性高达78%。这说明采用传统方法得出的结果可能是有偏颇的。此外,随着计量技术的发展,近年来越来越多的学者开始采用空间计量模型来研究经济现象在空间上的相互影响。如金融集聚与区域经济增长[4-5]、绿色发展及效率[6-7]。

图1 2004—2019年私募股权投资与城市创新空间动态耦合图示例

那么,私募股权投资究竟如何影响城市创新?能否提升城市创新水平?为分析上述问题,本文拟通过构建空间计量模型,采用层层递进的研究思路实证检验以下几个问题:第一,我国城市创新是否存在空间集聚现象?如果存在,城市创新表现为何种集聚特征?第二,私募股权投资是否对邻近区域创新产生空间溢出效应?如是,溢出效应是否存在衰减边界?第三,区域和城市特征是否影响私募股权投资与城市创新两者间的关系?通过对上述问题的解答希望能为我国城市创新政策的制定提供部分理论参考。

一、 文献综述与研究创新

私募股权投资究竟如何影响创新,國内外学者对此进行了大量有益探讨。在宏观层面,学者们大多认为私募股权投资可以促进创新。Popov和Rossenboom采用1991—2005年21个国家的数据为样本,分析得出私募股权投资有利于提升创新水平的结论[8]。Faria和Barbosa采用动态面板模型以欧洲17个国家数据为样本,得出了类似的结论[1]。国内学者潘璐璐和孙陵霞采用VAR模型分析发现私募股权投资对创新有正向影响[9]。此外,也有部分学者从微观企业层面进行了分析,但得到的结论并不一致。如:苟燕楠等研究发现,有私募股权投资参与的企业,无论研发投入还是专利数量均好于无私募股权投资参与的企业[10]。陈思等、张伟科也证实了私募股权投资对企业创新的促进作用[11-12]。然而,Caselli等发现当企业引入私募股权投资后,企业工作重心并不在技术创新[13]。谈毅等以我国上市公司为样本,分析认为私募股权投资对创新并没有显著积极的影响[14]。邓俊荣和龙蓉蓉的研究表明私募股权投资反而抑制了企业创新[15]。

另一部分学者从中观层面进行了研究,同样得出了正反两方面的结论。Samila和Sorenson、杨晔和邵同尧发现私募股权投资对区域创新具有促进作用[16-17]。王婷以专利申请量作为区域创新的衡量指标,分析认为私募股权投资未能有效提升创新效率[18]。许昊等进一步研究发现,私募股权投资对区域创新具有“倒U型趋势”和“滞后效应”[19]。林晓等在区分融资效应和增值效应的基础上,研究认为增值效应能促进创新,而融资效应却抑制了创新[2]。

综上所述,从现有文献来看,学者们发现私募股权投资一方面可能通过“监督效应”提升创新,另一方面可能通过“逐名效应”抑制创新,私募股权投资究竟如何影响创新并无定论,并且私募股权投资与创新的文献大多集中于微观层面,中观层面的研究相对匮乏。已有研究尚存在以下不足:一是关于空间因素对创新的影响的成果较少,而对空间因素的忽略往往会导致估计结果产生偏误;二是即使有少部分文献考虑了空间关联,但主要以省级数据为样本,相对于城市数据,省级数据过于综合,很容易引起加总偏误;三是对城市创新的异质性及边界衰减效应进行检验的成果比较缺乏。

鉴于此,本文从以下几个方面进一步拓展私募股权投资如何影响城市创新的研究:一是在考虑空间因素的基础上,采用空间杜宾模型进行实证分析;二是扩大样本及样本容量,采用286个地级及以上城市进行统计分析,相比省级层面数据,受到的干扰更小,实证结果更加稳健;三是在考虑城市空间特征的基础上,进一步进行异质性分析和空间衰减效应检验。

二、研究设计

(一)空间相关性检验

在设定空间计量模型之前,需要检验城市创新(Inno)是否具有空间聚集特征。首先,对城市创新(Inno)进行Moran检验。Morans I指数的计算公式如下:

公式(1)中,S 2 = n ∑n (Yi-Y)2,Y = n ∑n Yi,Yi,Yj分别表示城市i和城市j的创新水平,n为城市数量,Wi j为空间权重矩阵。另外,Morans I指数显著性水平可用公式(2)来检验:

公式(2)中, ,Morans I指数范围为[-1,1]。Morans I指数如果等于0,表示城市创新不存在空间相关性;如果显著大于0,说明城市创新具有空间正相关性;如果显著小于0,则表明城市创新存在空间负相关性。

表1展示了2004—2019年我国城市创新Moran's I 指数结果。

研究结果显示,不管采用何种空间权重矩阵①,2004—2019年我国城市创新的Moran's I 指数均在1%的水平上显著正相关,这说明我国城市创新具有较强的正向空间相关性。因此,在实证分析中采用空间计量模型是合适的。

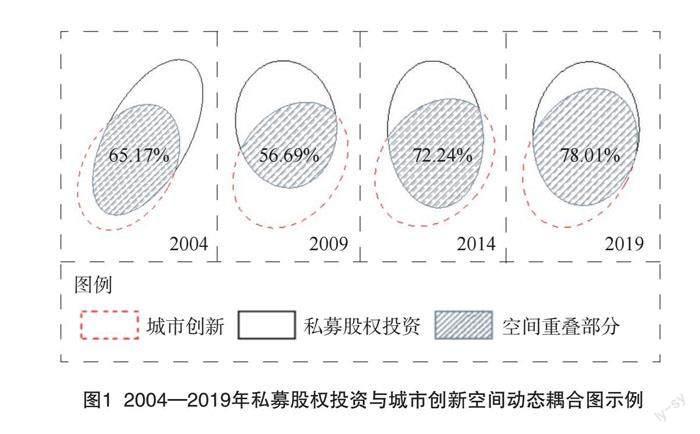

其次,分别绘制2004年和2019年我国286个城市创新(Inno)的局部Moran散点(见图2、图3)。我国大多数城市在散点图的第一和第三象限,总体呈现出高-高(HH)、低-低(LL)的空间聚集特征,同时,相比2004年(见图2),在2019年(见图3)的聚集特征更加明显。

(二)空间计量模型

考虑到城市创新存在明显的空间依赖性,本文通过似然比检验(LR test)、沃尔德检验(Wald test)以及豪斯曼检验(Hausman test)等相关检验确定合适的空间计量模型(见表2)。首先,采用似然比检验对空间杜宾模型(SDM)、空间滞后模型(SAR)以及空间误差模型(SEM)的优劣进行比较,发现似然比统计量均在1%的水平上拒绝原假设,表明单纯使用空间滞后模型(SAR)和空间误差模型(SEM)考察城市创新可能存在误差,即相比其他两种模型,空间杜宾模型显然更优。同时本文采用沃尔德检验,也得出了一致的证据。其次,在确定空间杜宾模型的基础上,采用豪斯曼检验证实了固定模型要优于随机模型。此外,本文构建了邻接矩阵和经济地理矩阵,进一步证实了空间杜宾模型的合适性。

因此,本文采用空间杜宾模型来检验私募股权投资与城市创新的关系。模型构建如下:

公式(3)中,城市创新Innoit是因变量,Xit由自变量和控制变量构成,W表示空间权重矩阵,αi和δt分别为城市和时间固定效应,是模型的可选项,εit 是随机误差项。在模型中,因变量城市创新(Inno)用城市专利申请量表示;自变量私募股权投资(PE)用私募股权投资投入金额表示。借鉴余泳泽和张少辉、杨思莹和李政的研究[20-21],其他影响城市创新的因素主要包括:工资水平(Salary),用职工平均工资自然对数表示;经济规模(Econ),用国民生产总值自然对数表示;产业结构(Is),用1×第一产业比重+2×第二产业比重+3×第三产业比重来表示;城市信息化(Web),用国际互联网用户数/城市总人口表示;金融发展(Fd),用年末金融机构各项贷款余额/国民生产总值表示;科技投入(T ),用科学支出/地方政府财政支出来表示。

关于空间权重矩阵Wi j的设置,本文在检验和分析中主要采用空间地理距离矩阵,矩阵元素用两个城市之间距离的倒数来构造。公式如下:

公式(4)中,Wi j对角线上的元素都为0;di j为城市i和城市 j之间的距离。

(三)变量说明与数据来源

本文的原始数据主要来源为:地图数据来源于国家基础地理信息中心;私募股权投资数据主要来自清科私募通和Wind数据库;城市专利数据主要通过手工检索中国国家知识产权局获得;其他数据主要来自《中国城市统计年鉴》。部分缺失数据采用插值法补齐,剔除个别数据严重缺失的城市。同时为减弱异常值对实证结果的影响,本文对所有连续变量进行了[1%,99%]的Winsorize处理。此外,考虑到新冠肺炎疫情对私募股权投融资的影响,本文最终选择我国2004—2019年286个城市4576个样本观测值。

(四)描述性统计

表3为本文主要变量的描述性统计结果。城市创新(Inno)的均值为4.303,最小值为0.014,最大值为67.964,标准差为10.485。表明我国城市创新波动较大。私募股权投资(PE)均值为6.766,说明私募股权投资平均投资金额大约为6.766亿元。工资水平(Salary)的均值为10.451,说明我国职工年平均工资大约为34600元。经济规模(Econ)、产业结构(Is)和金融发展(Fd)的均值分别为16.129、224.918%和86.68%。城市信息化(Web)的均值为15.738%,说明我国每100人中大约有16户使用国际互联网。科技投入(T )的均值为1.273%,表明政府财政支出的1.273%用于科技支出。

三、 实证分析

(一)实证结果分析

在空间计量分析中,本文采用Stata16.0官方命令Spxtregress进行空间面板回归分析。表4为主回归结果表。从列(1)可以发现,私募股权投资(PE)及其空间滞后项(W×PE)的系数均显著为正,说明私募股权投资(PE)不仅对本城市而且对邻近城市的创新也具有明显的促进作用。同时空间自回归系数ρ在1%水平上显著为正,说明我国城市之间的创新也存在较为明显的正溢出效应。

然而Pace和Lesage指出,空间计量模型包含对邻近地区的影响,变量之间往往相互影响,因此,应综合考虑变量之间存在的反馈效应,提高估计的准确性[22]。为此,本文借鉴Pace和Lesage思路,采用偏微分方法将自变量和控制变量对因变量的影响进一步分解为直接效应、间接效应以及总效应[22]。分析结果如表4所示。从分解效应来看,在其他因素不变的情况下,本地私募股权投资每提高1%,平均意义上,将分别使本地城市、邻近城市以及总创新(Inno)提高0.1%、1.9%以及2%左右。从控制变量来看,经济规模(Econ)、城市信息化(Web)、科技投入(Ti)均有助于提升本地城市技术创新。金融发展(Fd)不仅对本地也对邻近城市创新具有积极作用,而工资水平(Salary)却抑制了本地城市创新。

(二)稳健性检验

为了增强研究结论的可靠性,本文对上述研究结果进行以下几方面的稳健性测试:(1)采用经济地理权重矩阵①;(2)因变量采用专利授权量衡量;(3)自变量采用PE案例数衡量;(4)内生性考虑,相比静态空间模型,动态空间模型在解决空间计量模型引致的内生性问题方面,具有一定的优势[23],故采用动态空间模型来减弱内生性对结果的偏误。从表5稳健性回归结果可以看出,本文主要的实证结果基本未发生改变(因篇幅限制,本文仅列示了PE空间效应的回归结果)。

(三)异质性分析

前文证明,私募股权投资(PE)对城市创新(Inno)不仅具有直接效应还具有空间溢出效应。那么私募股权投资(PE)对城市创新(Inno)的影响是否会随着区域特征的不同而不同呢?这需要接下来从区域异质性和城市异质性进一步分析。借鉴李绍荣和李雯轩的方法[24],本文将研究区域划分为东部城市和中西部城市,异质性回归结果如表6所示。由表6可以看出:对于东部城市来说,私募股权投资直接效应和间接效应均显著正相关;而对于中西部城市来说,仅直接效应显著为正。可能的原因为,东部地区要素市场较为发达,区域内各城市合作、协同、经济联动性较强,更容易形成良性互动的正反馈效应。参考毛文峰和陆军的做法[25],将 2019年城市市辖区人口位于前 25%的城市定义为大城市,后75%的城市定义为中小城市,就城市规模方面的异质性进行检验。回归结果表明,私募股权投资对城市创新的空间效应仅存在于大城市。可能的原因为,相较于小城市,大城市的创投行业发展较为成熟,市场机制较为完善,私募股权投资更容易发挥其监督和认证机制,从而促进邻近城市创新。

(四)进一步讨论

总体来看,私募股权投资促进城市创新存在空间溢出效应,可进一步考察私募股权投资对城市创新的空间衰减边界。为此,本文主要借鉴袁华锡等的方法[7],给定不同的距离阈值D,设定动态空间权重矩阵Thri j,当城市i与城市 j的距离大于D时,Thri j=1;否则Thri j=0[7]。首先,对初始距离阈值设定城市间最短距离100公里,并以50公里递增;其次,采用SDM进行回归,记录每一次私募股权投资的空间溢出系数及T值;最后,把私募股权投资的空间溢出系数和T值用图形显示出来(见图4)。从图4可以看出,空间溢出系数在150~500公里區域内基本通过10%水平的显著性检验。在500公里时,空间溢出效应达到峰值,超过500公里后,私募股权投资的空间溢出T值小于1.65,不具有显著性,空间溢出效应不再显著,这表明私募股权投资对城市创新空间溢出符合地理距离衰减规律。

图4 私募股权投资空间外溢系数随地理距离的变化

四、结论及启示

本文利用2004—2019年我国286个城市面板数据实证检验私募股权投资对城市创新的影响。研究结果显示,我国城市创新具有空间非对称格局特征,总体上呈现出高-高(HH)、低-低(LL)的聚集特征。从整体层面来看,私募股权投资不仅能显著提升本地区的创新水平,而且对邻近城市的创新水平产生正向溢出效应。异质性分析发现,在东部城市和大城市,私募股权投资既可以提升本地城市创新也对邻近城市创新具有一定的正向溢出效应。进一步分析发现,私募股权投资促进城市创新存在空间衰减边界。

综合以上分析,本文得出以下政策启示:政府应推动各地区大力发展私募股权投资,扩大私募股权投资规模和数量,进一步发挥私募股权投资行业规模优势与增值作用,推动区域创新;政府应进一步出台相关政策,消除地区间要素流动、知识共享和技术传播的障碍,充分发挥创新要素对技术创新的提升作用和空间溢出效应,同时关注私募股权投资对城市创新空间溢出的边界衰减规律。

[参考文献]

FARIA A P,BARBOSA N.Does venture capital really foster innovation [J]. Economics Letters,2014,122(2):129-131.

林晓,徐伟,杨凡.风险投资与创新的时空关系和相互作用研究[J]. 科研管理,2019(7):119-130.

成果,陶小马,金旭晔.政府背景风险投资对创新的甄选与培育效果:不同区域环境视角的检验[J].科技进步与对策,2020(12):9-18.

仲深,杜磊.金融集聚对区域经济增长的影响研究:基于空间面板数据的计量经济分析[J].工业技术经济,2018(4):62-69.

岳婷婷.金融集聚对城市经济增长溢出作用的空间计量分析:基于山西省11个地级市的数据[J].经济问题,2020(8): 53-60.

刘耀彬,袁华锡,封亦代.产业集聚减排效应的空间溢出与门槛特征[J].数理统计与管理,2018(2):224-234.

袁华锡,刘耀彬.金融集聚与绿色发展:基于水平与效率的双维视角[J].科研管理,2019(12):126-143.

POPOV A,ROOSENBOOM P. Venture capital and patented innovation:evidence from Europe [J]. Economic Policy,2012(71):447-482.

潘璐璐,孙陵霞.风险投资对区域技术创新的影响探析:基于中国近二十年数据的经验分析[J].科技管理研究 2019(14):203-209.

苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014(2):35-42.

陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[J].管理世界,2017(1):158-169.

张伟科.风险投资介入与企业创新:基于PSM模型的经验证据[J].科技进步与对策,2020(2):10-18.

CASELLI S,GATTI S,PERRINI F. Are venture capitalists a catalyst for innovation [J]. European Financial Management,2009,15(1):92-111.

谈毅,陆海天,高大胜.风险投资参与对中小企业板上市公司的影响[J].证券市场导报,2009(5):26-33.

邓俊荣,龙蓉蓉.中国风险投资对技术创新作用的实证研究[J].技术经济与管理研究,2013(6):49-52.

SAMILA S,SORENSON O. Venture capital,entrepreneurship and economic growth [J]. The Review of Economics and Statistics,2011,93(1):338-349.

杨晔,邵同尧.基于面板数据的风险投资与区域创新因果关系研究[J].管理评论,2012(6):27-33.

王婷.区域视角下风险投资对技术创新的促进效应研究[J].科学学研究,2016(10):1576-1582.

许昊,万迪昉,徐晋.风险投资、区域创新与创新质量甄别[J].科研管理,2017(8):27-35.

余泳泽,张少辉.城市房价、限购政策与技术创新[J].中国工业经济,2017(6):98-116.

杨思莹,李政.高铁开通与城市创新[J].财经科学,2019(1):87-99.

PACE R K,LESAGE J P. A sampling approach to estimate the log determinant used in spatial likelihood problems [J]. Journal of Geographical Systems,2009,11(3):209-225.

ZHANG Q,YANG J,SUN Z. Analyzing the impact factors of energy-related CO2 emissions in China:what can spatial panel regressions tell us [J]. Journal of Cleaner Production,2017,161:1085-1093.

李绍荣,李雯轩.我国区域间产业集群的“雁阵模式”:基于各省优势产业的分析[J].经济学动态,2018(1):86-102.

毛文峰,陸军.土地要素错配如何影响中国的城市创新创业质量:来自地级市城市层面的经验证据[J].产业经济研究,2020(3):17-29.

[责任编辑 张桂霞]