私募股权投资具有公司治理效应吗?

2016-04-21冯慧群

冯慧群

【摘 要】 文章通过广泛认可的公司治理评价标准探索了私募股权投资(PE)的介入对被投资公司治理状况的影响。研究发现PE参与的上市公司,其治理水平和投资者保护水平均较高,说明PE具有公司治理效应,能够改善被投资公司的治理状况,降低其信息不对称程度,有利于外部投资者利益的保护。进一步研究显示,PE治理具有情境效应,即:在国有企业和制度环境较差的地区,PE治理不显著;而在非国有企业和制度环境较好的地区,PE治理比较显著。作为一篇研究新兴市场PE治理效应的文章,其结论丰富了PE与公司治理方面的文献,对公司管理层、PE机构以及政策制定者都有重要的借鉴意义和参考价值。

【关键词】 私募股权投资(PE); 公司治理; 投资者保护; 产权性质; 制度环境

中图分类号:F276;G11 文献标识码:A 文章编号:1004-5937(2016)07-0017-08

一、引言

私募股权投资①(Private Equity,以下简称PE)是20世纪以来全球金融领域最具影响力的创新之一。与传统的公开发行不同,PE通常以非公开的方式向特定投资人筹集资金,然后以基金的形式向目标公司进行权益性投资,最终通过IPO、并购或资本市场股权转让等方式实现退出并获得收益[ 1 ]。由于新兴的投资方式和丰厚的投资回报,近年来,PE在世界各国均得到了迅速发展,尤其在我国,PE投资规模逐年递增,影响力不断提高。据CVSource数据库统计显示,2014年我国PE投资规模达到了340.59亿美元,同比增长了57.78%,相较于2006年则翻了一番。

随着投资规模的持续扩大,PE对被投资公司的影响也在不断加深,从清科集团私募通数据库中看到,2014年PE投资中有80%的案例都伴随着投资人进入被投资公司的董事会。由于董事会是公司治理的核心[ 2 ],因此可以推测PE在公司治理中扮演着重要的角色。然而,学术界对PE治理的结果却有不同的观点。以Lerner(1995)和Gompers(1995)为代表的学者认为,PE的介入能够提高被投资公司的治理水平,进而增加经营绩效和企业价值[ 3 -4 ];而以Howorth et al.(2004)和Monks(2006)为代表的学者则不以为然,他们认为PE只会追求自身的投资利益,无益于被投资公司的治理改善[ 5-6 ]。

面对此种争论,本文试图以中国资本市场为背景,通过广泛认可的公司治理评价标准来探索PE的介入能否提高被投资公司的治理水平。研究发现:有PE介入的上市公司不仅公司治理总水平较高,而且投资者保护也较好。进一步考察得出:在非国有企业和制度环境较好的地区,PE具有显著的治理效应;而在国有企业和制度环境较差的地区,PE则不具有公司治理效应。研究结果表明,PE能够提高我国上市公司的治理水平和投资者保护,但是在不同的情境下(产权性质和制度环境),其治理结果存在较大的差别。

通过研究,本文有以下三个方面的贡献:第一,考察了PE的介入对公司总体治理水平的影响。以往的PE研究只关注公司治理的某一方面,如高管薪酬契约、盈余管理[ 7-8 ]、现金分红[ 9 ]等,没有反映公司的整体治理情况。为了弥补这一空白,本文使用中国资本市场上广泛认可的治理评价指标来检验PE的治理效应,以期揭示PE的介入对被投资公司整体治理水平的影响。第二,从投资者保护的角度研究了PE的治理效应。先前的学者大多着眼于PE对被投资公司内部人的约束,很少关注PE对外部投资者的影响。本文以董事会治理和信息披露两个指标来代表被投资公司对外部投资者的保护,以此来考察PE的介入能否降低外部投资者的信息不对称程度。第三,研究了不同情境下PE治理效应的变化。已有的PE文献只考虑了不同特征PE的治理效应[ 10 ],没有考虑到不同情境的影响。本文从产权性质和制度环境两个方面分析了不同情境下PE治理效应的差异,丰富了PE治理文献,增加了资本市场对PE治理有效性的认识。

本文其他部分安排如下:第二部分是文献回顾、理论分析和研究假设,第三部分是研究设计,第四部分是实证结果和分析,最后总结得出研究结论。

二、文献回顾、理论分析和研究假设

公司治理机制旨在解决现代企业由于所有权和经营权分离而导致的委托代理问题[ 11 ]。委托代理问题包括两类,第一类是指股东和管理层之间的代理问题;第二类是指中小股东和控股股东之间的代理问题[ 12 ]。在新兴市场国家,这两类代理问题都存在,因此,在我国资本市场上,PE通过购入股权进入被投资公司,不仅要面对管理层因为信息优势而产生的私利行为,而且要面对控股股东因为控制权而产生的剥夺行为。由于PE投资目的是通过被投资公司的增值来获得回报[ 13 ],所以为了最大化投资收益,PE有动机介入被投资公司的管理决策,利用自身专业的财务知识和管理经验,监督管理层和控股股东的行为,通过设计有效的治理机制,促使其与外部投资者利益相一致,进而提高自身的投资回报。已有文献表明,PE在进入被投资公司后,会以“积极股东”的角色监督内部人的行为,抑制他们的道德风险和逆向选择,通过提供增值服务,促进被投资公司技术创新,帮助其形成卓越的战略联盟,从而增加管理层和控股股东的收益,降低他们的“侵占”倾向,最终实现公司治理水平的提高。

PE之所以能成为“积极股东”,参与被投资公司的治理活动,主要有以下三个方面的原因:第一,PE的投资规模决定了PE具有治理动机。Smith(1996)认为,机构投资者和大股东由于持股量大,很难在不影响股票市场波动的情况下退出公司[ 14 ]。所以他们有动机“用手投票”,通过《公司法》赋予的股东权利来抑制公司内部人的投机行为。PE是机构投资者和大股东的一种,因此,他们有强烈的动机参与被投资公司的治理活动,监督控股股东和管理层的行为。第二,PE的专业性决定了PE具有治理能力。PE机构一般汇集了财务、法律、管理、投资和技术等多方面的专业人才,可以对被投资公司生产、经营和销售进行全方位的评估和分析。在这些专业资源的帮助下,PE管理人能够有效地理解管理层和控股股东的行为,及时发现他们的不当之处,并加以限制;同时,PE管理人也能利用这些资源帮助被投资公司设计良好的激励和约束机制,提高公司治理水平。第三,PE的投资模式决定了PE具有最低的治理机会成本。相对于积极治理,机构投资者和大股东也可以使用“退出”来保证自己的投资安全,但是PE的投资模式使得这种方式很难实行。根据我国《公司法》规定,PE无论是Growth还是Pipe②投资,都具有一年或三年的锁定期,也就是说在这段时期内,PE只能持有上市公司的股份,不能在二级市场上交易,无法通过“退出”来保护自己。因此,PE只能投入大量的监督成本,积极监督被投资公司的控股股东和管理层,否则,一旦出现代理问题,PE巨额投资会因为缺乏流动性而面临巨大的损失。而且,这种监督成本也会使PE形成监督惯性,即使在锁定期之后,PE也倾向于使用积极监督的方式来治理被投资公司。综上,可以看出,PE具有“积极股东”的特性,能够主动参与被投资公司的治理活动,影响其治理水平。

在现代企业中,所有权和经营权的分离会产生代理成本,进而降低股东财富[ 15 ]。Jensen(1989)指出,PE作为“积极股东”参与公司治理,通过制定必要的监督和激励机制减少代理成本,使得公司价值最大化[ 16 ]。由此看来,PE已经成为一种越来越重要的调整组织结构的公司治理机制。已有的文献证明:PE通过向被投资公司派驻董事来约束控股股东和管理层的行为。Katz(2009)和Givoly et al.(2010)发现,有PE介入的上市公司,其操纵性应计较少,会计稳健性较高[ 17-18 ]。王会娟和张然(2012)以及王会娟等(2014)指出,存在PE的上市公司管理层更容易为股东的利益服务,具体表现为管理层薪酬更具业绩敏感性以及股利更多地以现金形式发放[ 1 ][ 9 ]。Baker和Gompers(1999)以及Hellmann和Puri(2002)的研究也证明PE能够更好地保护股东财富,例如降低CEO的基本薪酬,提高CEO的股票期权计划[ 19-20 ]。此外,李君(2014)还从三方当事人的委托代理关系出发,提出PE具有公司治理效应,能够保护外部投资者的利益[ 21 ]。综上,本文认为,PE为了获得更高的退出收益,有强烈的动机参与被投资公司的治理活动,利用自身强大的专业资源,促使被投资公司改善治理机制,提高经营绩效,进而增加企业价值。同时,PE作为外部股东的一种,其治理具有“外部性”,即PE在保护自身利益的同时,也保护了与其具有一致利益的外部投资者的利益。因此,笔者认为,PE的介入既能提高被投资公司的治理水平,也能保护外部投资者的利益。据此,提出假设1:

H1:相比无PE介入的上市公司,有PE介入的上市公司具有更高的公司治理水平和更好的投资者保护。

为了更好地说明PE治理效应,本文也检验了不同产权性质和制度环境下PE的介入对被投资公司治理水平的影响。一方面,Kato和Long(2006)认为,在国有企业中,由于所有者缺位,代理问题比较严重[ 22 ]。相对于非国有企业,国有企业管理层和控股股东与政府有天然的联系,更容易掌握信息优势,形成代理成本。已有研究发现,国有企业(特别是地方国有企业)内部控制较差,管理层和控股股东拥有更多的权力,外部投资者由于股权的限制,很难对其加以约束[ 23 ]。因此,本文认为,PE治理在国有企业会受到限制。另一方面,改革开放以来,我国各地区由于历史、地理、经济发展等诸多因素存在差异,再加上优先政策存在区域性,最终在制度环境方面形成了东部优于中部、中部优于西部的不平衡局面。Morck et al.(2000)认为,在制度环境较好的地区,投资者保护水平较高,司法体系更有效率而且信息披露更加完整,因此,机构投资者搜集信息和参与公司治理成本较低[ 24 ]。伊志宏等(2011)研究发现,机构投资者只有在市场化程度较高的地区才能对被投资公司起到监督作用。所以,本文认为,PE作为机构投资者的一种,其治理效应只有在制度环境较好的地区才显著[ 25 ]。据此,提出假设2:

H2:在非国有企业和制度环境较好的地区,PE治理效应比较显著;而在国有企业和制度环境较差的地区,PE治理效应不显著。

三、研究设计

(一)数据来源与样本选择

本文初始研究样本为2009—2012年间在A股上市的所有中小板和创业板公司。之所以没有使用主板的数据,原因有二:其一,主板中引入PE的上市公司较少(比例不足5%),数据不足可能引起实证偏差;其二,在引入PE的主板公司中,PE持股比例较低,治理话语权不强。为了保证研究的有效性,本文也对样本进行了如下筛选:(1)剔除金融和公共事业公司;(2)剔除ST和PT公司;(3)剔除相关数据缺失的公司。最终,共得到2 902个观测值。本文的数据来自南开大学公司治理数据库、投中集团CVSource数据库以及国泰安CSMAR数据库。

(二)公司治理和投资者保护的度量

本文选择南开公司治理指数(CCGINK)来评价样本公司的治理水平。之所以选择该指数,原因有两点:第一,资本市场认可度较高。每一年CCGINK指数发布均吸引了国资委、证监会、上海证券交易所、深圳证券交易所以及众多上市公司和机构投资者的关注。而且,在2012年深交所挂牌交易的央视50指数治理部分即以该指数为蓝本。第二,学术研究使用率较高。从2004年开始,多位学者在国内一流经管期刊上发表论文使用该指数。CCGINK指数包括:股东大会与上市公司独立性评价指数(CCGINKBDS)、董事会治理评价指数(CCGINKBOD)、监事会治理评价指数(CCGINKBOM)、经理层治理评价指数(CCGINKTOM)、信息披露指数(CCGINKID)以及利益相关者治理指数(CCGINKSH),基本囊括了公司治理的各个方面,因而能全面地反映一个公司的总体治理水平。此外,由于董事会治理和信息披露直接关系到外部投资者的利益,因此,本文也使用CCGINK指数中的CCGINKBOD指数和CCGINKID指数来反映样本公司对投资者的保护,以此来研究PE的介入对外部投资者的影响。

(三)PE的界定

对于上市公司是否有PE介入,本文按如下标准进行界定:首先查询CVSource数据库,记录下每个样本公司IPO前三年进行的PE(VC)融资以及IPO后进行的所有PE融资;然后查询CSMAR数据库该样本公司的前十大股东,如果之前记录的PE融资中至少有一个PE机构存在于前十大股东中,就认定在该年有PE介入该公司。为了保证数据的完整性,本文也用私募通数据库加以比对,力求准确记录所有样本公司的PE介入情况。

(四)实证模型和变量定义

为了检验假设1,本文借鉴现有文献的做法,构建如下模型:

CCGINK(CCGINKBOD;CCGINKID)=?琢+?茁1PE+?酌Control+?着

(1)

其中:CCGINK为南开公司治理指数,代表样本公司的总体治理水平;CCGINKBOD和CCGINKID分别为董事会治理指数和信息披露指数,代表样本公司对投资者的保护水平;PE为公司是否有私募股权投资介入的哑变量,如果有赋值为1,没有为0。本文的控制变量为资产负债率(Lev)、托宾Q(Tobinq)、总资产净利润率(Roa)、公司规模(Size)、独立董事比例(Indepen)以及高管薪酬(Comp_ceo),各变量的定义见表1。

为了检验假设2,本文按产权性质(SOE)将样本公司分为国有企业(SOE=1)和非国有企业(SOE=0)。同时,参考黄俊和张天舒(2010)以及Fan et al.(2009)的做法,选取产品市场的发育程度、对生产者合法权益的保护、优先政策3项指标主成分拟合成制度环境指数[ 26-27 ],其中产品市场的发育程度和对生产者合法权益的保护来自樊纲等(2011)编制的市场化进程指数[ 28 ],优先政策来源于Demurger et al.(2002)根据1978—1998年中国改革开放整理的各地区获得中央优先政策的平均数[ 29 ]。本文将高于制度环境指数(Institute)平均数的地区定义为制度环境较好的地区(Institute=1),反之则为制度环境较差的地区(Institute=0)。制度环境指数主成分拟合的具体情况见表2。

(五)描述性统计

表3给出了主要变量的描述性统计。可以看出,CCGINK、CCGINKBOD、CCGINKID的平均值分别为62.656、61.442和68.124。其中,有PE介入的公司分别为63.094、61.753、68.855,无PE介入的公司分别为62.539、61.360、67.930,均在1%的水平上通过了均值T检验,这说明存在PE的公司有较高的公司治理水平和投资者保护,符合假设1的预期。从控制变量来看,PE更愿意投资于规模较大的公司,并给予高管更多的薪酬,这与王会娟和张然(2012)的研究一致。此外,有PE介入的公司资产负债率显著低于无PE介入的公司,这可能是由于PE帮助公司进行了融资。但是,PE介入的公司成长性(以Tobinq表示)和盈利性(以Roa表示)都较低,其原因可能是近些年PE更多地将资金投向了传统行业,而这些行业的成长性和盈利性并不是很高。

四、实证结果和分析

(一)PE的公司治理效应

本文使用模型(1)检验了PE的介入对被投资公司治理水平和投资者保护的影响,具体结果如表4所示。

表4中列(1)的结果表明,PE回归系数在1%的水平上显著,说明PE的介入能提高被投资公司的治理水平,这与假设1的预期相一致,即PE为了保证自己的投资利益,会积极参与公司治理活动,以此来抑制被投资公司内部人的道德风险和逆向选择,引导其为全体股东利益服务,进而提高公司价值。列(2)显示了PE与董事会治理指数(CCGINKBOD)显著正相关,由于董事会是公司治理的核心[ 2 ],其结构和机制优劣直接关系外部投资者利益的保护,因此,PE作为外部投资者,在进入被投资公司后,会积极参与董事会会议,敦促其改善董事会制度,以使自己能更有效地参与治理活动,保证投资安全。列(3)是PE对信息披露指数(CCGINKID)的回归结果,可以看出,PE的回归系数是1.038,在1%的水平上显著,这说明PE的介入能提高被投资公司的信息披露水平,降低外部投资者信息不对称程度,有利于其作出更优的投资决策。综上,可以看出,PE在我国资本市场背景下,具有公司治理效应,能够提高被投资公司的治理水平,同时,其治理作用的“外部性”也有利于被投资公司的其他外部投资者。因此,假设1得证。

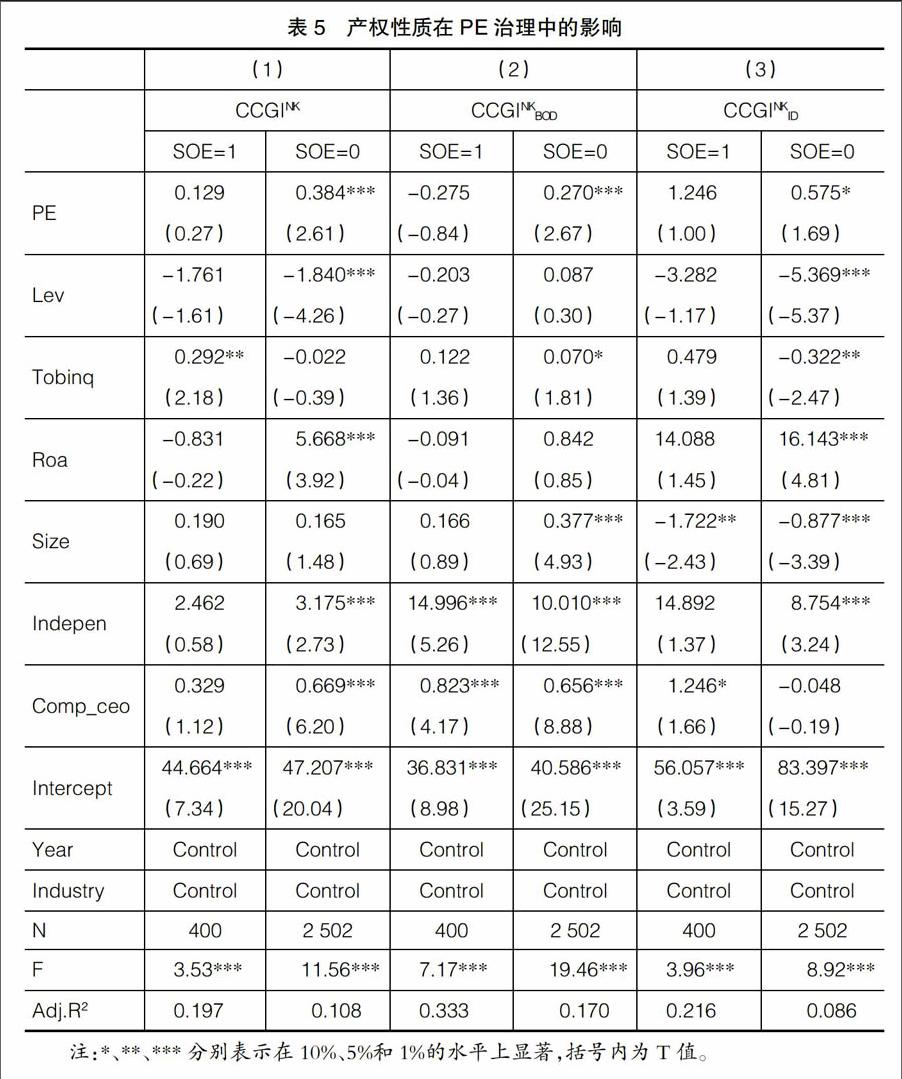

(二)产权性质在PE治理中的影响

继续使用模型(1)来检验在不同产权性质下PE的治理效应,具体结果如表5所示。

在表5中,列(1)显示了在不同产权性质下,PE对公司治理水平(CCGINK)的影响,如假设2预测的那样,PE的治理效应在非国有企业(SOE=0)中显著,而在国有企业(SOE=1)中不显著。列(2)和列(3)反映了PE在不同产权性质下对投资者保护(CCGINKBOD,CCGINKID)的影响,与列(1)的结果一致,PE也是在非国有企业(SOE=0)中具有治理效应,而在国有企业(SOE=1)中没有治理效应。因此,假设2中关于产权性质对PE治理影响的预测得证。究其原因,可能有以下三点:第一,国有企业受政府影响较深,PE等外部投资者很难与行政权力抗衡,所以无法对公司治理和投资者保护产生影响;第二,国有企业为了保证公有资产的优势,一般不会向PE等非公有资产转让太多的股份,这就导致了PE持股比例较低,治理话语权不强;第三,国有企业一般具有非国有企业不具备的资源(例如政策倾斜、银行贷款等),即使治理水平较低,也不影响盈利,也能给股东较高的回报,这就大大降低了PE的治理动力。因此,在国有企业中,PE很难对公司治理和投资者保护产生影响,而在非国有企业中,上述问题都不存在,PE可以发挥治理效应。

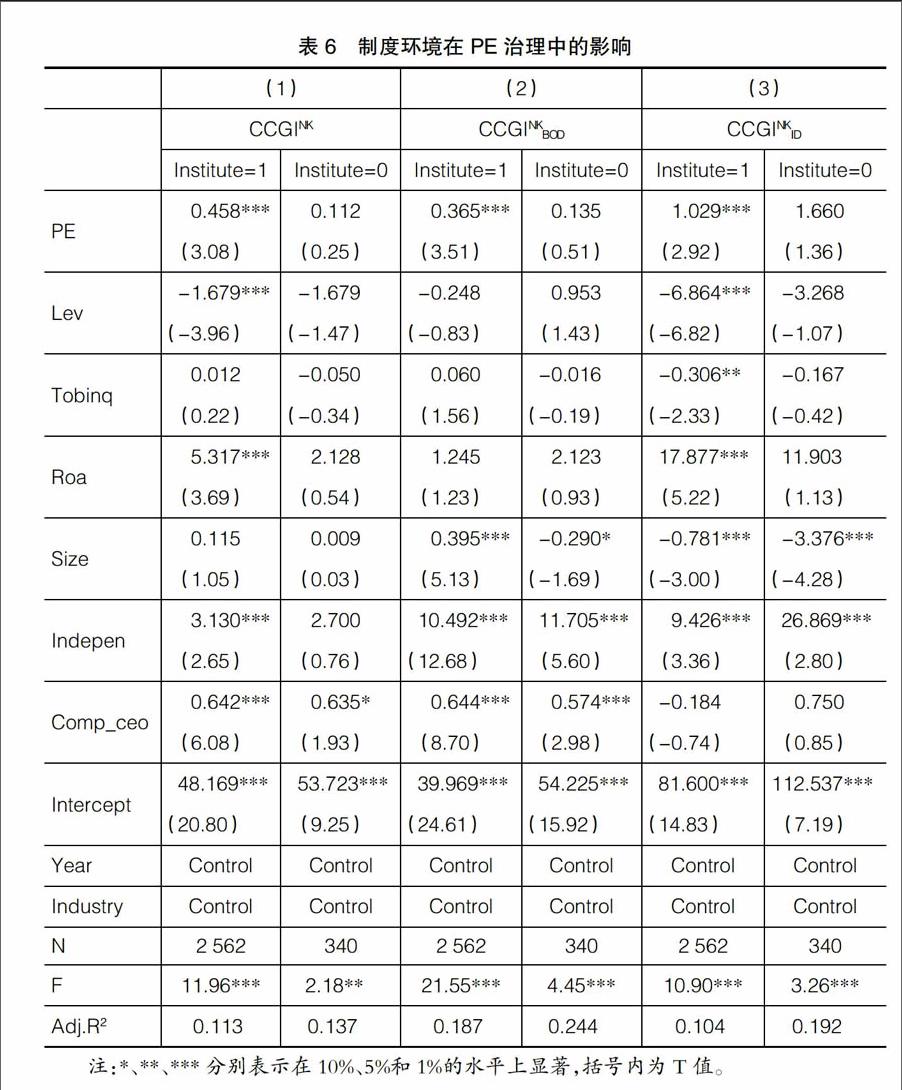

(三)制度环境在PE治理中的影响

表6列示了在不同制度环境下PE的治理效应,依然用模型(1)来检验。

表6中列(1)报告了PE在不同制度环境下对被投资公司治理水平(CCGINK)的影响,可以看出:在制度环境较好的地区(Institute=1),PE具有显著的公司治理效应;而在制度环境较差的地区(Institute=0),PE的回归系数不显著,即不具有公司治理效应。与此相似,列(2)和列(3)也反映了PE在制度环境较好(Institute=1)的地区能够显著提高被投资公司的投资者保护(CCGINKBOD;CCGINKID),而在制度环境较差(Institute=0)的地区则不可以。由此,假设2中关于制度环境对PE治理影响的预测得证。Shleifer和Vishny(1997)认为,制度环境是治理效应有效发挥的一个重要组成部分[ 11 ]。PE和上市公司都存在于资本市场中,其微观决策必然会受到制度环境的影响。在好的制度环境下,PE能够依照《公司法》规定,进入被投资公司董事会,参与其治理活动,通过审查财务报告和监督经营过程,及时发现管理层和控股股东的私利行为,并加以制止。相反,在差的制度环境下,PE治理会受到管理层和控股股东的多方阻挠,很难实现《公司法》赋予自身的权利,无法发挥治理效应。

五、稳健性分析

(一)内生性检验

PE介入和公司治理之间可能存在内生性。比如积极争取资金以求发展的公司可能以较高的公司治理水平和投资者保护来吸引PE的进入,这样也会表现出二者的正相关关系。为了排除这种可能,本文参照Hochberg(2012)的研究,使用某一年份PE投资排名前二的省份作为工具变量进行2SLS回归检验[ 7 ]。显然,公司处于PE投资较多的省份可能更容易接触到PE,从而获得投资,但是被投资公司的治理状况则与此无关。笔者通过清科研究中心2009—2012年发布的《中国私募股权投资年度统计报告》,找出在此时间段内每年PE投资前两名的省份并取值为1,其他的省份取值为0,然后构建PE_amount变量,以此作为工具变量来代替PE。从表7的第一阶段回归结果来看,PE_amount的回归系数是0.071,且在1%的水平上显著,说明公司所在的省份PE投资总量越多,其越容易获得PE介入。第二阶段的回归结果显示,Predict PE与CCGINK、CCGINKBOD、CCGINKID的回归系数分别是3.826、6.001和11.035,均在10%以下的水平上显著,这和前文的结论一致,排除了内生性的可能。

(二)其他稳健性分析

为了增强本文结论的可靠性,笔者也从如下几个方面进行了相应的稳健性检验:

1.白重恩等(2005)在研究中国上市公司治理结构时,用CEO两职兼任、外部董事比例、五大高管人员持股量、第一大股东持股量、第二至第十大股东持股量的集中度、是否有母公司、是否在其他市场上市以及是否是国有控股等治理变量来衡量一个公司的治理状况[ 30 ]。为了保证本研究的稳健性,笔者也使用这种方法来测量样本公司的治理状况,然后代入模型(1)进行回归检验,其结果与本文的结果一致。

2.参考姜付秀等(2015)的研究[ 31 ],笔者将PE投资前一年作为虚拟介入,以此考察其与公司治理的关系,由于没有PE-Growth投资介入前一年的相关数据,因此只考察PE-Pipe投资,通过回归,发现虚拟介入并没有提高被投资公司的治理状况,所以笔者认为PE介入的公司其治理状况的改善不是PE选择的结果,而是PE治理的结果。

3.在本文中,笔者对PE-

Growth投资只取IPO前三年进入的PE(VC)机构,为了保证研究的可信性,参考王会娟和张然(2012)的做法,将IPO之前两年的股权投资定义为PE,重新对以上所有模型进行回归,结果不影响本文的主要结论。同时,笔者也将IPO之前四年的股权投资定义为PE,结果依然没有变化。

4.Jiang和Kim(2015)认为独立董事人数较独立董事比例更能体现董事会的独立性[ 32 ]。在此,笔者将所有回归中控制变量的独立董事比例均替换为独立董事人数,重新进行检验,发现结果保持不变。

5.以往的研究大多以樊纲等(2011)的市场化进程指数来代表制度环境,据此,笔者在验证假设2时也采用此种方法,将大于市场化进程指数平均值的地区定义为制度环境较好的地区,反之则为制度环境较差的地区,重新检验后,发现结果依然与原结果一致。

六、研究结论

本文通过广泛认可的公司治理评价标准研究了PE的介入对被投资公司治理状况的影响。研究发现,有PE参与的上市公司,其治理水平和投资者保护水平均较高,可以说明PE具有公司治理效应,能够改善被投资公司的治理状况,降低其信息不对称程度,提高其对外部投资者的保护。进一步研究发现,PE在非国有企业和制度环境较好的地区,具有显著的公司治理效应;而在国有企业和制度环境较差的地区,则不具有公司治理效应。本研究在中国资本市场的背景下,证明了PE在进入被投资公司后,为了保证自身的投资安全,会积极参与公司治理活动,客观上促进了被投资公司治理的改善和投资者保护的提高。这说明PE在追求自身利益时,有“好的外部性”,有利于全体投资者效用的提高。此外,PE治理效应的情境变化也提示我们,有必要进一步规范资本市场的制度,推进国有企业混合所有制改革,为PE治理提供更好的环境。

通过研究,笔者深刻地认识到PE在完善融资市场的同时,也具有公司治理效应,这对公司管理者、PE机构和政策制定者都有一定的启示:如果PE能够得到很好的引导,便可以像银行、监管机构那样,成为我国上市公司的一种外部治理机制,既可以促进被投资公司管理者努力工作,提高企业价值,增加投资者收益,也可以促进我国上市公司整体治理水平的提高。为了发挥PE的治理效应,国家应该建立完善的退出机制和法律环境,构建多层次的主板市场、中小板市场、创业板市场、新三板市场以及OTC等产权交易市场,使得PE资本能够顺利退出,并实现增值。这些建设对于PE的发展、治理效应的发挥以至于资本市场的完善都具有重要的意义。

【参考文献】

[1] 王会娟,张然.私募股权投资与被投资企业高管薪酬契约:基于公司治理视角的研究[J].管理世界,2012(9):156-167.

[2] 李维安.公司治理学(第二版)[M].北京:高等教育出版社,2009.

[3] LERNER J.Venture capitalists and the oversight of private firms[J].The Journal of Finance,1995,50(1):301-318.

[4] GOMPERS P A. Optimal investment, monitoring, and the staging of venture capital[J]. Journal of Finance,1995,50(5):1461-1489.

[5] HOWORTH C, WESTHEAD P, WRIGHT M. Buyouts,information asymmetry and the family management dyad[J]. Journal of Business Venturing,2004,19(4):509-534.

[6] MONKS J. Bevan memorial lecture: the challenge of the new capitalism[Z]. http:// www. etuc. org/a/3052,2006.

[7] HOCHBERG Y V. Venture capital and corporate governance in the newly public firm[J]. Review of Finance,2012,16(2):429-480.

[8] 孔玉生,张晓君.风险投资对创业板IPO盈余管理影响的实证研究[J].会计之友,2014(10):113-116.

[9] 王会娟,张然,胡诗阳.私募股权投资与现金股利政策[J].会计研究,2014(10):51-58.

[10] 陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响:不同证券市场的比较[J].经济研究,2011(5):74-85.

[11] SHLEIFER A, VISHNY R W. A survey of corporate governance[J]. The Journal of Finance,1997,52(2):737-783.

[12] 宁向东.公司治理理论[M].北京:中国发展出版社,2005.

[13] CUMMING D, SIEGEL D S, WRIGHT M. Private equity, leveraged buyouts and governance[J].Journal of Corporate Finance,2007,13(4):439-460.

[14] SMITH M P. Shareholder activism by institutional investors: evidence from CalPERS[J]. Journal of Finance,1996,51(1):227-252.

[15] FAMA E F, JENSEN M C. Separation of ownership and control[J]. Journal of Law and Economics,1983,26(2):301-325.

[16] JENSEN M. Eclipse of the public corporation[J]. Harvard Business Review,1989(9):61-74.

[17] KATZ S P. Earnings quality and ownership structure: the role of private equity sponsors[J]. The Accounting Review,2009,84(3):623-658.

[18] GIVOLY D, HAYN C K, KATZ S P. Does public ownership of equity improve earnings quality?[J]. The Accounting Review,2010,85(1):195-225.

[19] BAKER M P, GOMPERS P A. Executive ownership and control in newly public firms: the role of venture capitalists[J].SSRN working paper,1999.

[20] HELLMANN T, PURI M. Venture capital and the professionalization of start-up firms: empirical evidence[J].Research Papers,2002,57(1):169-197.

[21] 李君.“自利”原则下的风险投资委托代理之博弈探讨[J].会计之友,2014(11):79-82.

[22] KATO T, LONG C. Executive turnover and firm performance in China[J]. American Economic Review,2006,96(2):363-367.

[23] 薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91.

[24] MORCK R, YEUNG B, YU W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000,58(1):215-260.

[25] 伊志宏,李艳丽,高伟.市场化进程、机构投资者与薪酬激励[J].经济理论与经济管理,2011(10):75-84.

[26] 黄俊,张天舒.制度环境、企业集团与经济增长[J]. 金融研究,2010(6):91-102.

[27] FAN J P H, WONG T J, ZHANG T. Institutions and organizational structure: the case of state-owned corporate pyramids[J]. Journal of Law Economics & Organization,2013,29(6):1217-1252.

[28] 樊纲,王小鲁,朱恒鹏. 中国市场化指数:各省区市场化相对进程2011年报告[M]. 北京:经济科学出版社,2011.

[29] DEMURGER S, SACHS J D, WOO W T. Geography, economic policy and regional development in China[J]. Asian Economic Papers, 2002,1(1):146-197.

[30] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[31] 姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[J].管理世界,2015(5):147-159.

[32] JIANG F, KIM K A. Corporate governance in China: a modern perspective[J]. Journal of Corporate Finance,2015,32(7):190-216.