上市公司重组战略选择及财务效应评价

2023-04-08付博文卢俊杰

付博文 卢俊杰

摘要:2021年1月,海航集团正式宣布破产重整,涉及资产规模超7 000亿元,负债规模7 500亿元,可谓我国“史上最大”破产重组案件。以海航集团下属3家上市公司之一的海航基础为研究对象,通过分析其破产原因,解释其市场化战略重组方案,评价其重组后财务效应,以点带面,探讨重组企业如何选择恰当的战略重组方式。研究发现,通过市场化战略重组,海航基础逐渐退出房地产市场,形成以机场、免税、地产物业为核心业务的新主业结构,股票名称变更海南机场,实现企业重组后的业务品质及市场价值双升新局面。

关键词:股权重组;海航基础;财务效应

0 引言

并购重组是资本市场存量资源实现优化配置的重要方式。近年来,随着资本市场监管政策推进和改革深化,上市公司通过吸收合并、重组上市、出清式资产置换等化解公司所面临的风险、盘活市场资源,至今沪深市场已成为世界第二大并购市场。以2022年为例,A股上市公司开展并购重组交易达6 832次,全年并购重组市场整体交易规模约2.8万亿元。市场化重组加速了传统产业资源整合、助力公司业务转型,实现经营“新陈代谢”。以市场化方式推进战略性重组,其优势在于战略布局一体融合、战略资源一体整合、战略力量一体运用,突破主业瓶颈、提升重组后企业核心竞争力和增强核心功能。为了更好梳理公司市场化战略重组所带来的财务效应,本文选择海航基础设施投资集团股份有限公司(以下简称“海航基础”)市场化战略重组为研究案例,梳理其市场化战略重组背景,解释其市场化战略重组方案评价其重组后财务效应,以期探讨重组企业如何选择恰当的战略重组方式。

1 重组相关理论及解析

1.1 市场化战略重组概念界定

重组方式主要分为两种:战略型重组和财务型重组。财务型重组实质上无法改变被重组公司的经营状况,仅能利用概念在二级市场赚价差;相反,战略型重组能够改变公司的经营状况。根据目的不同,战略重组具体可分为产业转型战略重组和借壳战略重组,其中,产业转型战略重组侧重点在于保留公司基本机构,剥离原企业无关资产,注入外部优质资产。具体而言,产业转型战略重组分为以股份变更为核心的股权重组;以短暂缓解债务人财务困难为核心的债务重组;以及以股权重组和债务重组为铺垫,在债务压力减轻与获取控制权后,再梳理资产配置和寻找新的利润增长点的资产重组3种。资产重组中又以市场化战略型重组最具代表性。本文认为,市场化战略型重组的核心在于企业通过购买、合并、收购等市场化活动来重构企业的组织,调整资产结构以实现资源最优配置。

1.2 文献综述

在探讨重组与财务效应相互关系时,学者大多关注两个维度:其一,重组与会计信息质量之间的关系。例如,吴昊昊等[1]以中国沪深A股上市公司样本实证考察控制权市场的并购威胁是否及如何影响公司会计信息质量。其二,围绕市场化重组动因与财务效果的案例研究。例如,郑冰晶[2]以中国重工为例研究我国上市公司市场化债转股动因和经济后果;张蕾[3]以泸天化为例研究市场化债转股在企业资产重组中的应用。基于对上述文献整理发现,学者在因果分析过程中强调重组与财务效果间的相互关系,忽略了传导介质“战略”对财务效果的质变影响。债务重组本身对公司财务只产生暂时影响,而重组方对企业战略、资源的重整才能对公司转变产生长远的实质性影响。不难推理,新投资方战略选择的不同决定了财务结果的不同,更决定了重组的成败。因此,要界定重组的财务效果,就要厘清新投资方战略调整对财务的影响。自2019年《国资报告》的《十项改革试点分析之兼并重组:注重战略引领探索市场化重组整合路径》一文发布后,在国内资本市场,越来越多的企业选择以市场化方式完成重组。例如,2020年3月,重庆啤酒基于“解决双方间潜在的同业竞争问题”的战略背景,采用“老股转让+实物(股权增资)+股份收购”的组合方案,以重庆啤酒和嘉士伯集团现存的合资公司重庆嘉酿为载体,将竞争性资产和业务注入重庆啤酒控制的重庆嘉酿,实现业务整合,提升主业领域的核心竞争力优势。2021年3月,中兴通讯基于“部署在芯片设计领域的投资发展规划”的战略需求,以股份购买方式收购中兴微电子,加码5G芯片技术,实现其战略部署同时提升了中兴微电子的综合竞争力和盈利能力。2022年,海航集团基于解决债务问题、重构战略的需求,对旗下各公司分步骤完成市场化战略重组,无疑是借助资本市场完成并购重组,实现资源优化配置的又一典型案例。面对市场变化,学界对于新投资方如何利用战略实现重组企业财务变化的研究甚少。因此,本文以海航基础为研究对象,探讨市场化战略重组与财务效应间的相互关系。

2 海航基础重组原因及市场化战略重组

海航基础是海航集团下属3家上市公司之一,于2016年通过发行股份及支付现金相结合的方式完成第一次重大资产重组,并将主業转换为房地产行业,成为海航集团旗下专注基础设施投资建设运营的大型企业集团。海航基础下属成员企业超过100家,其中地产业务是公司最重要的业务板块,公司约63%的收入来自该业务。公司在经营期间频繁的投资活动却未取得实质性效果,还加大了公司的资金压力。以投资最为频繁的2017年为例,该年累计重大投资活动11次,涉及金额累计69亿元,然而该年净利润23亿元,甚至2018年公司净利润降至仅18亿元,而2019年净利润则直接为负,显然公司投资长期和短期内均未获得实质性回报。同时,公司在这3年的资产负债率也分别达到了56%、60.86%和65.61%,偿债能力大大降低。在缺乏流动资金的情况下,频繁的股权质押也从侧面反映出公司资金流紧张,加之地产行业进入整体调整阶段,重压之下公司最终只能进行重组。2021年2月10日,海航基础正式进入重整程序,并由海南省高院指定海航集团清算组担任公司及子公司管理人,2021年12月31日完成重整。由于本文希望比较海航基础重组前后财务状况,解释其市场化战略重组方案选择的原因及评价其重组后财务效应,2021年属于代管期间不适合作为比较基准。此外,为了确保文章数据的准确性、可比性,本文以海航基础重组日前2020年12月31日为基准,使用经审计后的公司年度数据进行分析。

2.1 海航基础重组原因

2.1.1 频繁进行资产运作却未兑现收益

重组前,海航基础核心业务为地产板块,其次是机场业务,二者收入超过2020年收入的九成。截至2020年末,公司先后通过参股、股权置换、现金购买股权等形式进行近20次重大资产运作快速布局各类地产项目,涉及金额接近150亿元。令人惊讶的是,海航基础2020年末财报显示除投资性房地产比2016年末增长121%外,其存货下降57%,长期股权投资下降72.86%,资产运作过程中对资金的需求量巨大使得货币资金从2016年的178.9亿元萎缩到2020年的18.6亿元。显而易见,公司频繁资产运作并未兑现收益,总资产规模甚至下降41.41%。虽然公司年报显示其房地产模块毛利率43.94%,但是2020年净亏损达96.5亿元,总资产报酬率下降到-10.75%,意味著企业资产综合利用效率低下,净资产收益率-118.34%说明海航基础以自有资金获取净利润的能力不复存在。

2.1.2 债务规模与利息费用齐升

在资产膨胀的同时,负债却在增加,负债率从2016年的55%攀升至2020年的85.80%。海航基础2020年年报显示,其合并范围资产总额574.34亿元,负债总额492.80亿元,净资产81.54亿元,资产负债率为85.80%。同期同行业上市公司资产负债率情况为:泰达股份82.05%、三木集团79.44%、交运股份29.02%、宁波联合53.82%、粤桂股份41.47%。可见,海航基础2020年负债率远高于同行业其他上市公司。重要的是海航基础2020年年度利润表显示其利息费用高达32.39亿元,且经营亏损达96.5亿元,可见巨额负债使其经营举步维艰。

2.1.3 经营现金流枯竭主业难以为继

为了支持巨额的投资现金流量支出,2016年海航基础通过筹资活动募集资金以此缓解公司资金压力,然而效果不佳。从净现金流方面可发现其净经营现金流少之又少,2017年经营现金流入仅占总现金流入的46.82%,仅高于筹资现金流入1.29%。即使2018年经营活动现金流入量达到峰值193.38亿元,经营活动现金流量净额仅为60.04亿元,与偿还债务支付的现金166.38亿元相去甚远。此外,该债务偿还规模还远高于同行业均值-8.84亿元。由此可见海航基础破产本质原因在于经营现金净流量对企业的贡献程度较低,巨额债务难以偿还,公司资不抵债,营业项目不造血[4]。

2.1.4 频繁股权质押

相关资料显示,2016年之后,海航基础的控股股东及其一致行动人越发频繁地质押海航基础的股权。截至2020年12月31日,海航基础的控股股东累计未解压股数达224 929.70万股,占公司总股本的比例为57.56%,占其持有股份数的100%,也就是说,控股股东已将其持有的全部股票质押。除此之外,对比每则公告中的质押股数和解压股数,不难发现控股股东一直在进行循环质押,这意味着单纯的股权重组无法在海航基础重组中取得好的效果。

2.2 海航基础市场化战略重组

海航基础2020年年报中第十节公司债券相关情况其中“十二、公司发生的重大事项及对公司经营情况和偿债能力的影响”已被判为不适用。债务人不能从偶然性的债务重组收益中得到保证,意味着债务重组并不能从根本上拯救企业。从重组背景来看,资产重组对于海航基础而言是一项适中的选择。通过解读《关于海航集团机场板块战略投资者招募进展的公告》不难发现,重组之时海航基础的诉求有三:其一,明确税收管辖权应留在海南。其公告要求意向战略投资者应为国有控股企业,并且优先选择总部注册在海南自贸港的意向战略投资者。意味着本次重组目标在于实现经营“新陈代谢”而非简单的贱卖资产。其二,完成主业调整,增强企业核心竞争力。正如其公告所强调的意向战略投资者须承诺参与海南省未来机场基础设施新建、扩建、改建的投资建设管理,可见此次债务重组除了解决当下债务问题,更多的是期望新投资方能够与海航基础资源整合、助力公司业务转型。其三,解决对股权和相关资产的定价问题。综上所述,资产重组中的市场化战略性重组是海航基础当下最佳重组方式,在有效定价前提下,既能解决债务问题又能更高效地实现主业调整。实践过程中,遵从“市场化、法治化”原则,以2021年2月10日为基准日,海航基础21家公司资产市场价值简单加总为481.69亿元,通过市场化方式,以一定的价格引入战略投资者,由此海航基础重整迈出了重要一步。该重组方案内容包括:全体股东共同等比例让渡约330 000.00万股用于引入战略投资者,共同等比例让渡约158 324.80万股抵偿上市公司债务;剩余约293 193.70万股中,海航基础注销取得的约29 746.78万股以履行业绩承诺补偿义务,让渡海航基础及其一致行动人取得的约149 229.52万股用于抵偿上市公司债务,中小股东获得的约114 217.40万股自行保留。完成业绩承诺股份注销后,海航基础总股本约1 142 530.96万股。随着债务重整、股权重整、管理重整的稳步推进,海南控股取得海航基础的成本是2.59元/股。对其他普通债权的清偿方式,重整计划以海航基础转增股票清偿,抵债价格为15.56元/股。从实施结果来看,2021年10月31日海南高院裁定批准重整计划后,公司通过市场化战略重组方式引入新投资方海南省发展控股有限公司,占公司总股本的比例为49.29%,以85.5亿元为对价取得海航基础转增股票33亿股,最终取得海航基础控制权并制定新的经营战略。

3 海航基础重组后财务效应

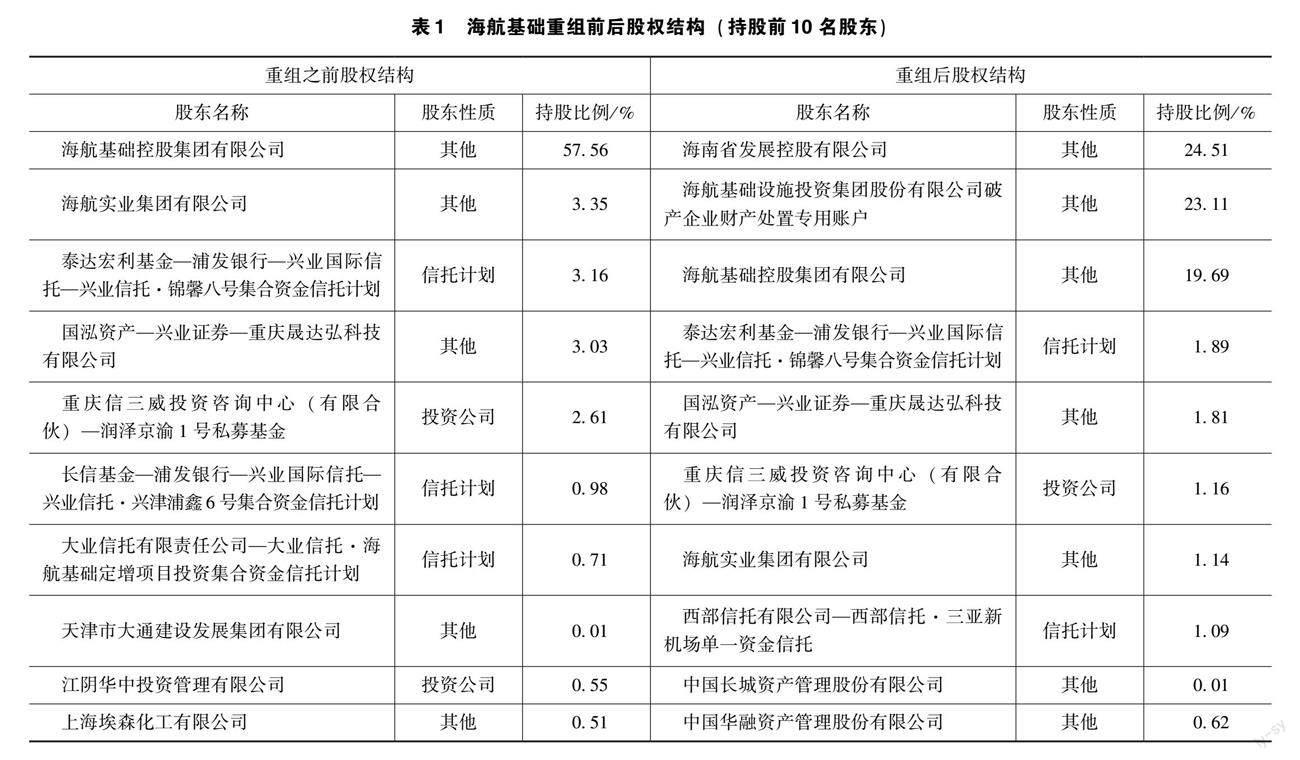

海航基础重组过程中,海航基础总股本中占比约28.88%用于以市场化形式引入战略投资者;占比约13.86%用于清偿相应债务以化解21家公司债务风险、保全经营性资产、降低资产负债率;占比约13.06%回填上市公司。海航基础前十大股东的持股情况见表1。可以发现,重组后第一股东由海航基础转变为海南发展控股,海航基础从民营企业转变成为海南省省属国有企业,股票名称变更为海南机场。与股东的变更相随的是业务结构的转型。

重组之后,海南机场主要业务有房地产、机场、免税及商业、物业管理,从营业收入看(见表2):2020—2022年公司收入分别为63.15亿元、45.25亿元、47.01亿元。海航基础2022年营业收入47.01亿元,同比实现增长3.89%,同年归母净利润为18.56亿元,同比增长300.68%。

3.2 资产结构的转变提升资产盈利能力

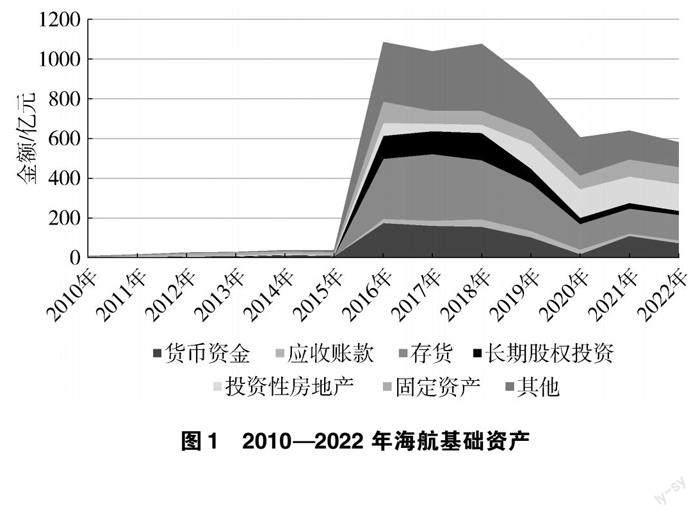

从图1可看出,2018年海航基础资产转变是由于存货减少和投资性房地产增加,具体而言是公司推动业务战略转型与优化资产结构而导致。2020年海航基础正逐步退出地产领域,转而进军机场、免税领域。2022年营业收入中房地产显著增加,原因是将持有型物业租赁等相关收入成本从免税与商业业务调整至房地产业务。机场业务收入有所减少。根据2022年年报,三亚凤凰机场当年飞机起降架次、旅客吞吐量、货邮吞吐量分别恢复至2019年同期的59.97%、47.19%、63.41%。業务转型后,货币资金的持续增加为公司可持续经营提供了“造血细胞”。总资产收益率从2020年末的-13.75%上升至2022年末的3.37%,净利率从2020年末的-153.19%增至2022年末的42.01%。

3.3 债务压力得到缓解

从债务结构看,实行股权重组之前。海航基础陷入流动性危机,资产负债率连年攀升,在2020年达到最高,为85.8%,高于行业均值,企业的偿债能力和经营风险较大。完成重组后,负债率由2020年的86%降至2021年的67%,次年负债率为65%。重组前,2020年财务费用达到27亿元;重组后,2021年融资总额为214.56亿元,平均成本整体达到3.05%,公司年利息支出下降到约6.54亿元,同比2020下降约76%。可见,重组对海航基础财务数据产生了积极作用,海航基础债务取得巨大缓解,偿债能力得到进一步提升。

3.4 战略转型充实现金流

重组前,海航基础2020年末现金流量净额为-18.62亿元;重组后,2021年末该项金额增长至88.15亿元。对应其业务战略转型与优化资产结构,现金流主要由收回投资和筹资现金流构成,最为显著的是筹资活动现金流入较2020年末增长573.42%。由此可见,资产重组过后,业务质量和筹资能力显著增强,现金流量对企业贡献度逐渐提升。

4 研究结论

本文以海航基础市场化战略重组为研究案例,从海航基础破产重组起因出发,结合海航基础股权重组的具体实施方案,分析了海航基础市场化战略重组的财务效应。综上所述,得出以下结论:

(1)海航基础选择市场化战略重组的原因。一方面,海航基础在2016—2020年的5年时间里,累计新增带息债务约1 314.71亿元。海航基础曾于2017年底爆发流动性危机,为走出危机,海航基础处置了非关联性资产,但由于先前高杠杆的扩张并购、应收账款周转率低下等,“自救运动”以失败告终[5-6]。这也意味着债务重组不能解决海航基础现金流造血能力不足这一根本性问题。另一方面,海航基础自身受经营失当、管理失范、投资失序等影响,导致资产对企业利润贡献率较低,高股权质押率也使得股权重组未能解决企业资产获利能力差的问题。以上原因使海航基础走上以市场化活动重构企业组织结构和调整资产结构以实现资源最优配置的市场化战略重组模式。

(2)市场化战略重组方案带来的财务效应。财务恶化状况得以缓解,资本结构优化,资产负债率降低,流动资金得到补充,债权人权利得到更充分保障,债务风险得以化解,公司持续盈利的能力得到提高。在财务绩效方面,通过对一系列财务指标进行横向和纵向的对比分析发现,海航基础实施股权重组后,企业盈利状况、债务风险、资产质量及经营增长等方面都有不同程度的改善,企业竞争力取得进一步提升。

(3)市场化战略重组优势。债务重组能改善债务人的暂时性财务困境,股权重组无法高效剥离盈利能力差的资产,二者均不能从根本上拯救企业。市场化战略重组是以股权重组与债务重组作为铺垫,企业通过购买、合并、收购等市场化活动来重组企业的组织结构,在债务压力减轻与获取控制权后,去梳理资产配置和寻找新的利润增长点。其优势在于调整资产结构以实现资源最优配置,调整企业经营战略,提高企业净资产收益率。以海航基础为例,其核心问题在于无序扩张和经营活动缺乏造血能力,这使得海航基础最终选择了市场化战略重组,通过市场化方式引入新股东、剥离获利能力差的资产,注入新资产引导企业实现质变。因此,企业重组战略的选择需要结合企业自身情况及重组目的,才能做出最佳决策。

5 结语

重组是一个长久性的议题,新冠肺炎疫情结束后,越来越多的企业可能都面临重组这一话题。时代在变,市场在变,企业状况也会随之变化,市场化战略重组是当前在新背景下平稳有序实施企业重组以减少市场冲击的有效方式,也是后继研究的关注重点。

参考文献

[1]吴昊旻,张静辉,张华玉.并购重组市场化改革与会计信息质量[J/OL]南开管理评论.(2023-06-15)[2023-07-28].https://kns.cnki.net/kcms/detail/12.1288.F.20230614.1424.002.html.

[2]郑冰晶.我国上市公司市场化债转股动因和经济后果分析:以中国重工为例[D].成都:西南财经大学,2022.

[3]张蕾.市场化债转股在企业破产重整中的应用[J].财会通讯,2021(10):135-139.

[4]宋夏云,张一丹.企业持续经营不确定性评价的案例研究:以海航控股为例[J].财务管理研究,2022(10):8-14.

[5]王超.海航基础控股股东股权质押的动机及经济后果研究[D].兰州:兰州交通大学,2022.

[6]李晓波.海航破产重整案例研究[D].石家庄:河北地质大学,2022.

[7]付博文.战略选择、财务绩效与企业市值:以超级猪周期下的牧原股份与温氏股份为例[J].财务管理研究,2022(6):24-28.

收稿日期:2023-05-29

作者简介:

付博文,女,1985年生,副教授,主要研究方向:政策研究、财务报表分析。

卢俊杰,男,2001年生,本科在读,主要研究方向:财务报表分析。