基于熵权法的商业银行经营绩效研究

2023-03-31王淑霞王海东

王淑霞 王海东

[摘 要]商业银行在经济发展中占据着至关重要的地位。文章选取上海市、广东省深圳市29家上市商业银行作为研究对象,以其2022年度的财务数据为基础,围绕盈利能力、成长能力及安全性3个方面构建经营绩效评价体系,运用熵权法对不同评价指标赋予权重,最后计算出各商业银行经营绩效得分并进行排名,分析得出相应结论:指标权重方面,存款增长率和资本充足率对经营绩效影响比较大,且成长能力和安全性权重更高;各商业银行得分方面,在成长能力和盈利能力方面,城商行发展势头较强,而股份制和国有商业银行排名靠后;但在安全性方面,工商银行、建设银行、中国银行、农业银行仍排名靠前,城商行排名靠后。

[关键词]商业银行;经营绩效;熵权法

doi:10.3969/j.issn.1673 - 0194.2023.22.047

[中图分类号]F832.33;F275[文献标识码]A[文章编号]1673-0194(2023)22-0146-03

1 研究目的

中国银行业协会发布的“2022年银行业十件大事”中指出,银行业多措并举向实体经济让利,惠企利民,助力稳大盘、稳市场主体,使得我国商业银行的盈利水平提升受到一定的限制。绩效是衡量企业经营发展的重要指标,对企业的经营发展有重大影响。因此,加强商业银行经营绩效的研究,提高绩效水平,对商业银行的持续发展能起到积极的作用。

本文选取我国沪深两市29家上市商业银行2022年财务数据,以此为基础,从盈利能力、成长能力、安全性3个方面构建经营绩效评价体系,并通过熵权法对不同指标赋予权重,从而计算得出各上市商业银行的总绩效得分与排名,对其进行分析,最终得出相应的结论并提出建议,这也是本文的研究目的。

2 熵权法基本原理

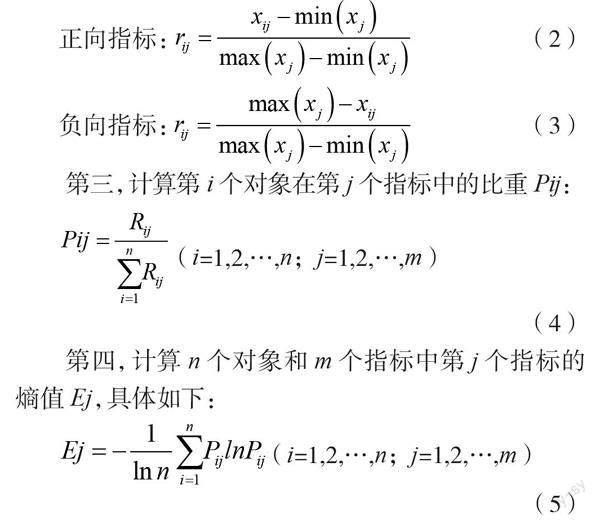

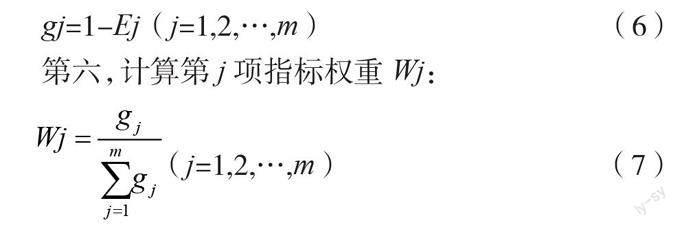

熵权法是利用各指标的熵值所提供的信息量的大小来对指标权重客观赋权的方法[1]。熵权法计算步骤如下。

第一,构建决策矩阵。

3 商业银行经营绩效评价指标体系构建

3.1 评价指标选取

基于当前相关研究对商业银行指标的选取情况,同时考虑到指标的全面性、科学性与可获取性,本文选取以下指标构建商业银行经营绩效评价指标体系[2],如表1所示。

3.2 指标解释及说明

(1)净资产收益率。该指标指商业银行净利润与平均股东权益的比值。该比率越高,说明商业银行投资带来的收益越高。公式:净资产收益率=净利润/平均净资产×100%。

(2)销售净利率。该指标指净利润与销售收入的比例,反映商业银行每一元销售收入能够带来的利润。公式:销售净利率=净利润/销售收入×100%。

(3)存款增长率。该指标指与上年相比商业银行存款的增长情况。公式:存款增长率=(期末存款余额-期初存款余额)/期初存款余额×100%。

(4)贷款增长率。该指标指与上年相比商业银行贷款的增长情况。公式:贷款增长率=(期末贷款余额-期初贷款余额)/期初贷款余额×100%。

(5)净利润增长率。该指标指与上年相比商业银行净利润的增长幅度。公式:净利润增长率=(当期净利润-上期净利润)/上期净利润×100%。

(6)资本充足率。该指标指商业银行自有资本能够承担损失的程度。公式:资本充足率=资本净额/表内外风险加权资产期末总额×100%。

(7)不良贷款率。该指标指商业银行不良贷款占总贷款余额的比重。公式:不良贷款率=不良贷款余额/发放贷款和垫款总额×100%。

4 计算结果与绩效得分分析

4.1 熵权法计算结果分析

本文选取我国沪深两市29家上市商业银行作为研究对象,数据来源于东方财富网。

由于原始数据存在正向指标和负向指标,所以本文对指标进行了标准化及平移处理,以消除数据量纲和原始数据正负不同带来的影响;然后根据熵权法计算出各指标的信息熵值、变异系数和权重系数[3-6]。计算结果如表2所示。

从指标权重来看,存款增长率的权重系数最高,为0.233 0。同时,值得关注的是,资本充足率的权重系数也很高,仅次于存款增长率,为0.216 3。除此之外,销售净利率、贷款增长率的权重系数也较高,均大于0.1。存款增长率、资本充足率、销售净利率、贷款增长率这4项指标的权重和为0.746 5,由此可知,这4项指标是影响商业银行经营绩效的核心指标。此外,净利润增长率的权重系数最低,仅为0.067 3。

从指标类型权重来看,成长能力的权重系数最高,为0.491 3,安全性的权重系数次之,为0.315 7,盈利能力的权重系数最低,仅为0.193 0。由此可知,影响商业银行经营绩效的主要是成长能力和安全性,这两方面对于银行日常经营的确很重要,符合银行经营的现实情况。

4.2 银行经营绩效得分分析

根据指标权重等数据,本文依此计算出各上市商业银行的盈利能力、成长能力、安全性得分情况及排名,如表3所示。

4.2.1 各指标类型层面分析

在盈利能力方面,得分最高的是成都银行,为0.193 0分,主要得益于其净资产收益率和销售净利率得分均名列前茅;得分最低的为郑州银行,分数几乎为0,不难发现,其净资产收益率和销售净利率得分趋近于0,可能受到经济增长放缓的影响,其盈利能力表现不佳。

在成长能力方面,得分最高的仍是成都銀行,为0.474 7分,且大于0.4分的只有成都银行,主要是由于其贷款增长率和净利润增长率得分均为最高,其存款增长率虽不是最高,但仅低于宁波银行和瑞丰银行;得分最低的是民生银行,为0.034 3分,其贷款增长率和存款增长率得分趋近于0,而净利润增长率得分也几乎是最低的,由此看来,民生银行的存贷能力存在一定的问题。

在安全性方面,得分最高的是工商银行,为0.260 3分,主要是因为其资本充足率很高,说明工商银行承受风险的能力很强。由此不难发现,除交通银行外,我国五大银行中剩余四大银行的安全性都很高:建设银行得分0.236 6,排名第三;中国银行得分0.216 4,排名第四;农业银行得分0.203 0,排名第五。这说明四大银行承受风险的能力仍然很强。得分最低的仍是郑州银行,为0.031 6分,主要是其不良贷款率得分过低导致的,其贷款业务漏洞比较多,致使其安全性得分很低。

4.2.2 各商业银行经营绩效总得分分析

从总得分中可以发现,得分最高的是成都银行,为0.786 3分,其主要得益于盈利能力和成长能力,之前指标类型层面分析中也提到过,这说明成都银行注重稳步提升盈利能力和发展能力。同时,成都银行、宁波银行、瑞丰银行、招商银行和常熟银行等城商行排名靠前,股份制银行和国有商业银行综合排名都比较靠后。

5 总结与建议

本文先介绍了熵权法的基本原理及其操作过程,并根据熵权法构建了上市商业银行经营绩效指标评价体系。从指标权重来看,存款增长率和资本充足率对经营绩效影响比较大,且成长能力和安全性权重更高,银行应给予这两方面更多关注;从各银行得分来看,在成长能力和盈利能力方面,城商行发展势头较强,而股份制和国有商业银行排名靠后;但在安全性方面,我国的工商银行、建设银行、中国银行、农业银行仍排名靠前,城商行排名靠后。

根据上述分析结果,本文对上市商业银行提出相应建议:一是商业银行应多吸收存款,着重提高成长能力和安全性,尤其要提高存款增长率和资本充足率;二是城商行应对安全性给予重视,提高银行的资本充足率,降低不良贷款率,对不良贷款进行严格把控,将银行风险控制在较低水平;三是商业银行尤其是国有银行及股份制银行,应不断优化利润结构,扩大盈利能力和提升成长能力的空间。

主要参考文献

[1]梁毕明,郭振雄.基于熵权法的LED封装企业财务绩效评价:以国星光电为例[J].会计之友,2022(20):103-110.

[2]苏恒.基于熵权法的商业银行经营绩效评价分析[J].环渤海经济瞭望,2021(7):167-168.

[3]刘辉.基于熵权法的我国上市商业银行综合绩效评价[J].商,2013(2):136.

[4]许一帆,朱家明.基于熵权法改进的TOPSIS对我国医药类上市公司财务绩效评价[J].高师理科学刊,2020(7):17-20.

[5]李鸿飞.基于熵权法的我国上市商业银行经营绩效比较研究[J].辽宁经济,2020(4):26-27.

[6]朱文雅.熵權法在银行经营绩效评价中的应用[J].中国乡镇企业会计,2019(2):150-151.