抖音平台税收征管分析

2023-03-31徐艺冯林阳李彦君

徐艺 冯林阳 李彦君

[摘 要]以抖音为代表的短视频平台为中国经济发展提供了动力,但也带来了税收征管方面纳税主体难以确定、税收管辖权界定不明等问题。文章以抖音平台为研究对象,阐述其基本情况和业务模式,分析抖音平台涉税政策和税收征管问题,并提出相应的税收征管对策建议,以供参考。

[关键词]抖音;平台经济;税收征管;税收风险

doi:10.3969/j.issn.1673 - 0194.2023.22.051

[中图分类号]F812.42;F724.6;G206[文献标识码]A[文章编号]1673-0194(2023)22-0158-03

0 引 言

近年来,数字经济飞速发展,为中国经济注入了新的活力,助推中国经济迈上了新台阶。2022年,党的二十大报告指出,要加快发展数字经济,促进数字经济和实体经济深度融合。平台经济是数字经济的重要组成部分,经济业态日益丰富,主体更加多元,数据价值更加凸显。平台经济是指互联网、云计算等信息技术驱动的新型经济形态。在平台经济模式中,网络平台、服务提供者和消费者构成了一个无法分割的商业模型[1],在这个模型的基础上,大量商家和消费者成为平台经济的主体,他们可以通过平台进行商品的买卖、信息的交换、服务的提供等。平台经济有稳定就业、拉动消费的双重作用,具有“跨地域、跨时间、跨空间”的特征[2],然而,这种新兴的业态给我国当前税收管理带来了巨大挑战。本文在此背景下,选取短视频社区平台中的抖音视频平台为分析对象,就其涉税政策和税收征管问题进行分析,并提出对策建议,以期为平台经济中的税收征管问题提供解决思路。

1 研究背景

1.1 抖音平台基本情况

2016年,北京字节跳动科技有限公司推出“抖音”短视频平台,它是目前非常活跃的一个新媒体平台。随后,该公司于2017年5月上线抖音海外版TikTok。经过多年发展,抖音已经成为首屈一指的短视频平台。“2022抖音数据报告”显示,截至2022年12月,抖音国内日活跃用户数突破2.5亿,国内月活跃用户数突破5亿,2022年抖音演艺类直播全年同比上涨95%,平均每场直播观众人次超3 900人,演艺类直播打赏收入同比上涨46%。

1.2 抖音业务模式

抖音的主要业务包括短视频、直播、商业推广等,以“短视频+直播”为基础,延伸至商业推广和电商。

1.2.1 直播打赏

观众在观看主播直播时将现实货币兑换成虚拟货币或者礼物,并赠送给主播。

1.2.2 直播带货

直播带货是指品牌方通过平台直播技术,由主播向消费者进行线上展示、售卖商品的过程。主播主要通过两种方式带货:“商品橱窗”和“抖音小店”。

1.2.3 创作收益

抖音推出创作者激励计划,以此激励用户内容创作,主要分为视频赞赏、站外播放激励、中视频计划3种。

1.2.4 商业推广

商业推广主要包括任务中心、传播任务、繁星计划等。

2 抖音平台涉税政策与税收征管问题分析

2.1 抖音涉税政策

2.1.1 增值税政策

抖音平台直播打赏业务主要为主播与经纪中介签约或合作。用户兑换虚拟礼物赠送给主播,抖音将打赏收入抽成后,再将打赏收入支付给经纪中介。抖音平台符合一般纳税人条件,缴纳6%税率的增值税。

(1)经纪中介取得的收入。若经纪中介年应税销售额和账簿健全,符合一般纳税人规定,需按照6%的税率缴纳税款;反之则为小规模纳税人,可按照3%的稅率缴纳税款。

(2)经纪中介向主播支付报酬。第一,若主播成立有限公司、合伙或个人独资企业,经纪中介可获得增值税专票进行进项抵扣;第二,若主播为自然人,则经纪中介无法获得专票,不能进项抵扣。

(3)品牌方行为属于销售货物,多属于增值税中的一般纳税人,以13%或9%的税率缴纳税款。

(4)主播直播带货业务。其主要包括“坑位费”

和“销售提成”两种收入,均属于增值税的应税服务,前者按照销售无形资产缴纳税款,后者按照现代服务中的经纪代理服务缴纳税款。因此,在主播为个体工商户,或成立个人独资、合伙企业及有限公司时,主播应按照6%的税率或者3%的税率缴纳税款;若为自然人,按照3%的税率缴纳税款。

(5)主播打赏收入。现今的法律法规中对直播打赏收入性质并无明确规定,存在“赠予性质”或者“消费性质”两种观点。主播提供满足观众的视觉需求和心理需求的活动,观众通过打赏支持主播,该收入属于消费性质。而另有学者认为该行为属于附条件的赠与行为,应予以免税。

2.1.2 个人所得税政策

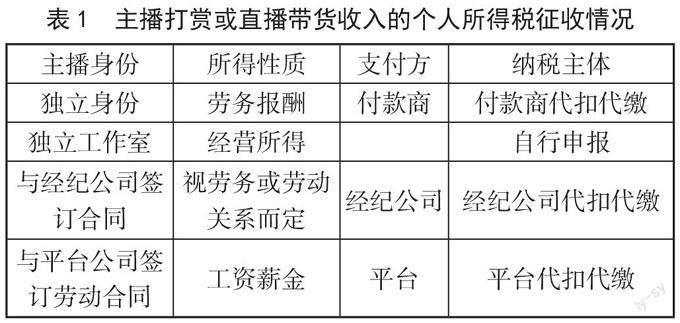

(1)打赏收入。当前,相关税法对直播打赏收入性质并无明确规定,存在“赠予性质”或者“消费性质”两种观点[3]。在“消费性质”观点下,与抖音平台或经纪公司签订了劳动合同的主播,获得的打赏收入为“工资薪金”,由抖音平台或经纪公司代扣代缴个人所得税;如果主播与抖音平台、经纪公司是合作关系,或者是独立工作室,此时,获得的打赏收入是“劳务报酬”,抖音平台或经纪公司也有义务代扣代缴个人所得税。

(2)直播带货收入。此部分大体分为“销售佣金”和“坑位费”。这笔资金一般由付款商与主播、付款商与平台、经纪中介或工作室协商代扣代缴个人所得税。

综上,主播打赏或直播带货收入的个人所得税征收情况如表1所示。

(3)短视频创作收入。创作者会发布视频进行广告推广,进而开设“橱窗”吸引用户购买商品,在此情况下,创作者的个人所得税征收情况如表2所示。

2.1.3 企业所得税政策

抖音平台是企业所得税规定的纳税主体,按照规定,应当缴纳企业所得税,税率为25%。经纪中介大多须缴纳企业所得税,当它符合小型微利企业的条件时,便可享受相应的税收优惠。品牌方计入成本时,可将平台或中介公司的手续费纳入企业所得税,以便税前扣除,降低成本。

2.2 抖音平台税收征管的问题

2.2.1 纳税主体认定难度大

经纪中介入驻抖音的数量持续上涨,且由于平台、抖音达人、经纪中介以及品牌方之间的关系不同,所得收入性质也不同,导致税收征收管理过程十分复杂。同时,抖音达人基于自身利益考虑趋利避害,加之一些规模小且会计核算不健全的公司财务人员专业性不强,对涉税业务不熟练,甚至不愿意履行纳税义务。此外,抖音平台参与者大多是个体,导致税务机关对个人所得难以有效监控,最终容易导致税款流失。

2.2.2 核定征收方式有待完善

根据个人所得税相关规定,若抖音主播取得的所得为综合所得,则应按照45%的税率缴纳个人所得税;若为经营所得,则应按照35%的税率缴纳个人所得税。但核定征收方式有待完善,许多主播往往会选择“税收洼地”或灵活用工平台税收代征等形式降低税负,导致国家税收流失。

2.2.3 税收管辖权存在争议

随着平台经济的发展,其牵涉的区域范围不断扩大,税收管辖权的争议日益突出。在我国,税收管辖权分为“居民管辖权”和“地域管辖权”。平台经济会将实体市场虚拟化,使得商家与消费者能够在任何一个平台上进行交易。由于该平台可能会将服务器设置在税率较低或无税收的境外,采用互联网协议(Internet Protocol,IP)地址跟踪法无法有效解决这一问题[4]。

此外,由于平台中有大量的自然人,平台经济中会出现主播或者创作者在一处进行拍摄,或者介于两地之间,而在另一处发布视频的情况。如果行为人的平台注册地为主管税务机关所在地,那么会导致税源创造地和税收征收地不一致,加剧税收与税源相背离的现象,与税收公平原则相违背。

2.2.4 税源监管困难

“2022抖音618好物节”数据报告显示,2022年6月1日—18日,抖音电商直播总时长达4 045万小时,参与活动的商家数量同比增长159%。平台经济使得原本批量化的流水线和大额交易被大量分散、小额度的交易所取代,将征税对象转移到了没有进行过税务登记的个人纳税主体身上,以票管税难以实现。与此同时,也有一些主播认证身份弄虚作假,导致抖音平台和税务机关不能完整掌握用户的全部收入。此外,实际收入和交易时间掌握在平台和第三方支付平台手上,现实中税务机关很难对其有效掌握。

3 抖音平台税收征管的对策建议

3.1 完善税收监管体系

3.1.1 明确纳税主体

针对平台经济出台专门政策文件,对地方注册的平台公司、多频道网络(Multi-Channel Network,MCN)机构相关的自然人进行管理,并明确规定自然人必须在平台上使用身份证号进行实名认证[5]。没有身份证明的自然人,平台公司、MCN机构等要先对其进行收集,之后提交给税务部门,在经过审核并确定其正确无误后,才能给予税务登记号码。

3.1.2 加强税收征管“数据管税”,建立涉税信息共享机制

一是要推行以信息化、智能化为核心的新型税务征收管理方式,在税收征管过程中实现“数据管税”。二是推动涉税信息电子化,突破地域、时空、经营方式的限制,纳税人无论何时何地,都能在互联网上全程、无纸化地完成全部涉税事项,提升纳税服务的准确性和便利性。三是基于区块链技术,通过对税收来源的实时监测,提高税收征管效率,进而建立适合平台经济环境下的税收信息共享机制,以减少或消除员工、第三方平台和税务部门的信息不对称现象,提高纳税人对平台经济的税收遵从度。

3.1.3 明确税收管辖权

为防止区域间税收收入与税源相背离,国家需要界定税收管轄权,坚持税收与税源相一致,精确而清楚地界定收入来源,当平台与个体不在同一地域时,对于个体从平台获得的收入,可以由其居住所在地的税务部门来管理。具体来说,有关平台需要将个人的收入数据、交易信息等完整收集起来,然后将其传输到个人所在地税务机关。为了提高税收征管效率,当平台将所得收入支付给个人时,可以由其充当税款扣缴义务人,代扣个人的个人所得税。在每年的汇算清缴中,由个人对其所得和其他有关情况进行纳税申报,并调整相应的税额,以达到多退少补的目的。

3.2 培养复合型税收管理人才

税收管理部门应从“信息管税”向“数据管税”转变。在数据分析上,针对“新经济”发展的特点,税务部门应选拔和培养既有税收专业知识,又有计算机技术的复合型税收管理人才,使其能够分析涉税数据,探索税收征管规律,精准识别和监测税收风险。

3.3 提高纳税人遵从度

税务机关应加大对税收法律法规的宣传与指导力度,提高纳税遵从度。加强日常税法宣传,创新宣传渠道,将税务知识与新媒体相结合,以多种形式向大众呈现;设置税务代理人,承担纳税人的相关纳税风险,更好地帮助不懂税法的个人进行申报,提供更为专业的纳税服务,防止出现漏缴、错报等问题。

主要参考文献

[1]李允尧,刘海运,黄少坚.平台经济理论研究动态[J].经济学动态,2013(7):123-129.

[2]徐晋,张祥建.平台经济学初探[J].中国工业经济,2006(5):40-47.

[3]周克清,刘文慧.平台经济下个人所得的税收征管机制探索[J].税务研究,2019(8):83-88.

[4]边羽美.大数据时代下网络主播个人所得税征管问题探

究:兼议纳税人识别号辅助税收经验运用[J].东南大学学报(哲学社会科学版),2018(增刊2):64-67.

[5]唐博,张凌枫.税收信息化建设对企业纳税遵从度的影响研究[J].税务研究,2019(7):62-69.