碳排放权交易与企业融资约束

2023-03-05田建强韩晓玉

田建强 韩晓玉

【摘 要】 以我国7个碳排放权交易试点为准自然实验,利用2007—2021年沪深A股上市公司数据,基于多期双重差分模型分析碳交易政策对企业融资约束的影响及其作用机制。结果显示:碳交易政策可显著缓解企业融资约束;随着政策实施时间的推进,该缓解效应整体呈现持续增强的趋势;碳交易政策可通过降低信息不对称和代理成本两种途径缓解企业的融资约束。进一步分析发现,碳交易政策对非国有、中西部地区与低碳行业企业融资约束的缓解效应更强。结论丰富了碳交易政策经济后果研究,为加快建设全国碳交易市场提供了政策启示。

【关键词】 碳排放权交易; 融资约束; 信息不对称; 代理成本

【中图分类号】 F234.3;F273 【文献标识码】 A 【文章编号】 1004-5937(2023)06-0104-08

一、引言

碳排放權交易(以下简称碳交易)采用限额与交易的运行机制,是我国有效应对温室气体排放问题的一种市场化手段,也是助力我国达成“双碳”目标的关键之举。2021年7月16日全国碳排放权交易市场开启线上交易,预计发展成为全球覆盖温室气体排放量规模最大的市场。碳交易政策作为我国推动绿色低碳发展的重大制度创新,对其经济后果及机理进行深入分析,有助于加快推进我国碳市场的建设,为生态环境保护和经济转型升级提供政策启示。

融资约束是企业生产经营中普遍存在的难题。在碳减排等环境治理过程中,企业的绿色创新技术研发等环境投资往往具有风险高、周期长、收益低等特征,自身可能受到较大的现金流压力和经营风险,面临较高的融资约束[ 1 ]。碳交易政策创造了一个公开透明的碳交易环境,能够通过降低信息不对称和代理成本两种重要途径缓解企业的融资约束。一方面,碳交易企业的履约情况、碳排放配额成交量、减排措施与绩效等信息会更公开透明,可让外界对该企业的经营状况、发展潜力有更准确的认识与判断,使企业获取更多外部经济资源,从而改善融资状况[ 2 ];另一方面,碳交易企业作为试点企业,必然会受到政府、投资者等利益相关者更多的关注与监督,可有效约束企业管理层,减少各种私利行为,降低委托代理成本,减轻企业融资压力[ 3 ]。因此,碳交易政策有望实现促进企业绿色创新与优化融资环境的双赢。

本文基于我国碳交易政策在多个试点省市分批分期依次展开的现实背景,选取2007—2021年沪深A股上市公司数据,利用多期双重差分模型分析碳交易政策能否以及如何影响企业融资约束。研究发现:碳交易政策可明显缓解企业融资约束,且该缓解作用在时间维度上具有持续增强的动态效应;碳交易政策可通过降低信息不对称和代理成本两种途径缓解企业的融资约束。进一步分析产权性质、地理区域、行业碳排放方面的差异性,发现碳交易政策对非国有、中西部地区以及低碳行业企业融资约束的缓解作用更强。

本文主要的研究贡献如下:第一,评估碳交易政策在优化融资环境方面所发挥的效果。现有文献大多集中于碳交易政策对企业绿色技术创新、绩效、价值与投资行为等方面的影响,鲜少涉及企业融资约束,本文将碳交易政策与融资约束放在一个逻辑框架内进行分析,丰富了碳交易政策相关研究。第二,厘清了碳交易政策对企业融资约束的作用机理。本文验证了碳交易政策可通过降低信息不对称、代理成本缓解企业融资约束,深化了融资约束理论。

二、文献综述

(一)碳交易政策的宏观影响

碳交易政策是我国实现“碳达峰、碳中和”战略目标的重要手段,其宏观影响主要表现在碳减排、绿色经济、经济高质量发展等方面。首先,碳交易政策可降低碳排放量。吴茵茵等[ 4 ]研究证实碳交易政策可显著降低试点地区的碳排放量与强度。其次,碳交易政策通过推动绿色经济发展助力经济转型。孙振清等[ 5 ]基于DID模型发现碳交易政策通过绿色技术创新、产业结构升级等途径提高了试点城市的绿色全要素生产率。最后,碳交易政策推动了经济高质量发展。邵帅和李兴[ 6 ]认为碳交易政策可通过技术创新、产业结构升级等路径推动试点省市经济的高质量发展。

(二)碳交易政策的微观影响

碳交易政策通过绿色技术创新影响企业绩效、价值与投资行为等财务表现。胡珺等[ 7 ]发现碳交易政策能显著促进企业绿色创新。任晓松等[ 8 ]基于三重差分模型,发现碳交易政策通过企业研发创新动力、获益激励等传导机制提升了高污染工业企业的绩效。沈洪涛和黄楠[ 9 ]认为碳交易政策对企业短期价值有正向作用,但对长期价值影响不显著。唐国平等[ 10 ]发现碳交易政策显著促进了企业的绿色技术创新与金融资产投资。张晨等[ 11 ]认为碳交易企业具有技术创新的动机,并发现碳交易政策显著提高了企业的预防性环保投资。张涛等[ 12 ]基于DID模型发现碳交易政策通过促进技术创新、缓解融资约束等路径改善企业投资不足的问题。

综上,丰富的文献给予本文坚实的理论支撑。但现有文献要么聚焦于碳交易政策对试点地区碳减排、绿色经济、经济高质量发展等方面的宏观影响,要么侧重于碳交易政策对企业绿色技术创新、绩效、价值与投资行为等方面的微观表现,较少关注碳交易政策对企业融资约束的作用。张晨等[ 11 ]从资源效应的角度分析碳交易政策对企业环保投资的影响,发现该政策对企业融资约束无明显作用;张涛等[ 12 ]证实碳交易政策可通过缓解企业融资约束而提高其投资效率。遗憾的是,这些文献并未进一步研究碳交易政策如何作用于融资约束。因此,探讨碳交易政策能否以及如何影响企业融资约束,有助于深化碳交易政策的相关研究。

三、研究假设

碳排放是煤炭、石油等化石能源燃烧和工业生产过程以及土地利用变化与林业等活动产生的温室气体排放[ 13 ]。2021年2月施行的《碳排放权交易管理办法(试行)》将属于全国碳交易市场覆盖行业且年度温室气体排放量达到2.6万吨二氧化碳当量的企业纳入温室气体重点排放单位名录。碳排放权是指分配给重点排放单位的规定时期内的碳排放额度。重点排放单位应当报告碳排放数据,清缴碳排放配额,公开交易及相关活动信息。碳排放及其交易数据受到地方生态环境主管部门的监督检查。根据信息显示理论和利益相关者理论,本文认为碳交易政策可以通过降低信息不对称和代理成本两种途径缓解企业的融资约束。

首先,碳交易政策可降低信息不对称而缓解企业融资约束。由于信息不对称问题,市场投资者作为信息劣势一方可能会低估企业价值,在投资决策中追求较高的风险溢价,这必然会给企业的融资活动增加困难[ 14 ]。信息显示理论认为,基于环境规制的信息披露可改善信息不对称,影响投资者所做的决策,从而缓解企业融资约束[ 15 ]。碳交易政策为试点地区创造了一个公开透明的碳交易环境。被纳入碳交易市场的企业可借助碳交易市场的信息披露机制,从企业的履约情况、碳排放配额成交量、减排措施与绩效、碳活动对经营发展的影响等多个方面向社会传递自身经济信号。这些经济信号一方面揭示了企业的生产经营状况,另一方面体现了企业社会责任担当,改善了市场主体间的信息不对称,从而有效缓解企业融资约束[ 12 ]。

其次,碳交易政策可通过降低代理成本而緩解企业融资约束。在企业股权结构高度分散的条件下,两权(所有权和经营权)分离会带来股东与管理层之间的委托代理问题[ 16 ]。此时,企业管理层具有谋取私利的强烈动机,掏空行为会降低企业价值,增加投资者的投资风险,促使投资者要求更高的股权和债券投资溢价,使企业陷入融资困境[ 17 ]。利益相关者理论认为,企业做出重大经济决策时需考虑所有利益相关者。若某企业被纳入碳交易,其将面临更加严格的碳排放和履约核查。外部投资者、政府及消费者等利益相关方可便捷地通过公开透明的碳交易市场实时掌握与监督企业经营的相关信息,迫使企业管理层减少各种私利行为,抑制委托代理问题的发生,从而更有利于企业融资[ 3 ]。综合以上分析,本文提出如下研究假设:

假设1:碳交易政策可显著地缓解企业融资约束。

假设2:碳交易政策可通过降低信息不对称和代理成本两种途径缓解企业融资约束。

四、研究设计

(一)研究样本与数据来源

我国自2013年起先后在深圳、北京、上海、广东、天津、湖北、重庆7个省市开展碳交易试点。本文利用这一现实背景作为碳交易政策的准自然实验,探讨碳交易政策对企业融资约束的影响及其作用机制。本文以2007—2021年沪深A股上市公司数据为研究样本,并对数据做以下处理:(1)剔除金融行业样本;(2)剔除ST、*ST以及PT样本;(3)剔除终止上市的样本;(4)剔除缺失值与异常值。考虑到极端值的影响,本文对所有连续变量在1%和99%的水平上进行缩尾处理。最终,样本包括3 205家上市公司,共19 324个样本观测值。碳交易试点省市的重点排放企业名单依据各地区发展和改革委员会官网公布的数据手工收集整理得出,其他企业数据来自国泰安数据库。

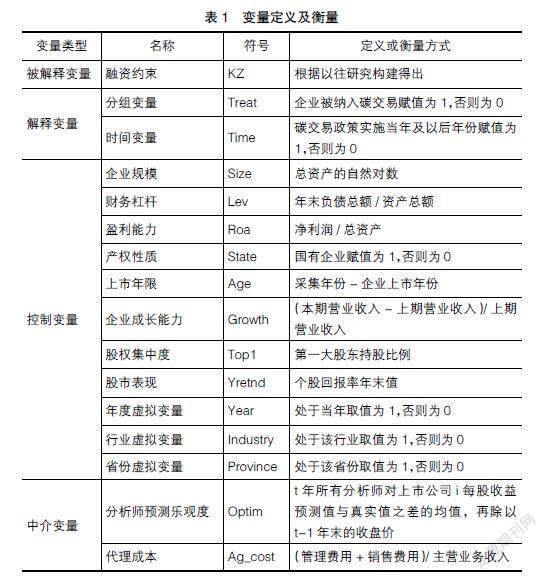

(二)变量选取与说明

1.被解释变量

参考魏志华等[ 18 ]的研究,本文以Fcf(经营性净现金流与上期总资产的比值)、Div(现金股利与上期总资产的比值)、Cash(现金持有与上期总资产的比值)、Lev(财务杠杆)、Tq(托宾Q值)五个指标构建KZ指数。KZ值越大,表示融资约束程度越高。

2.解释变量

借鉴胡珺等[ 7 ]、唐国平等[ 10 ]的研究,本文解释变量Treat为分组虚拟变量。基于从各试点省市发展和改革委员会官网收集整理的重点排放企业名单,若企业被纳入碳交易则为处理组,Treat赋值为1;其他企业定义为对照组,Treat赋值为0。Time为时间虚拟变量,碳交易政策实施当年及以后年份赋值为1,否则为0。

3.控制变量

参考现有文献[ 18-19 ],本文的控制变量有:企业规模(Size)、财务杠杆(Lev)、盈利能力(Roa)、产权性质(State)、上市年限(Age)、企业成长能力(Growth)、股权集中度(Top1)和股市表现(Yretnd)。同时,考虑到行业、地区等因素的影响,本文进一步控制了行业、省份和年度虚拟变量。

4.中介变量

参考冯晓晴和文雯[ 20 ]、杨青等[ 21 ]的研究,企业与外部投资者之间的信息不对称程度越高,分析师(资本市场重要的信息中介)越难以对企业信息进行精准的追踪和预测,从而分析师的预测越偏向乐观。因此,本文以分析师预测乐观度作为企业信息不对称的替代变量。信息不对称程度越高,则分析师预测乐观度越高。参考戴亦一等[ 22 ]、徐子尧和张莉沙[ 23 ]的研究,本文以经营费用率作为企业代理成本的度量指标,该值越大,代理成本越大。各变量定义见表1。

(三)模型设定

1.基准回归模型

我国碳交易政策在7个试点省市的启动时间并不同,是分期依次展开的。参考唐国平等[ 10 ]、张涛等[ 12 ]的研究,本文采用多期双重差分模型研究碳交易政策对企业融资约束的影响。

其中,i表示企业,t表示年份。KZit为被解释变量,Treati为解释变量分组变量,Timeit为时间变量,Controlit为控制变量。Year、Industry、Province分别表示年度、行业、地区固定效应,?着it为残差项。本文关注交乘项Treati×Timeit的系数?茁1,若?茁1显著小于0,则表示碳交易政策可显著缓解企业融资约束。

2.动态效应模型

本文参考Beck et al.[ 24 ]的研究,采用事件分析法进行动态效应检验。在基准模型(1)的基础上设定如下动态效应模型。

式(2)中,Dkit代表企业被纳入碳交易这一事件的虚拟变量。假定企业i被纳入碳交易的年份为yi,令k=t-yi。当k≤-6时,D-6it=1,否则为0;依次类推,当k=-5,-4,-3,-2,-1,0,1,2,3,4,5,6,7时,相应的Dkit=1,否则为0;当k≥8时,D8it=1,否则为0。在具体的回归分析中,本文以k=-1即企业被纳入碳交易的前一年作为基准期,因此式(2)中并未包括D-1it这个虚拟变量。通过比较式(2)中参数?琢k的显著性,就可检验碳交易政策对企业融资约束影响的动态效应。

3.中介效应模型

为检验碳交易政策对企业融资约束的作用机制,本文参考温忠麟和叶宝娟[ 25 ]的研究,设计如下中介效应检验模型。

其中:KZit为被解释变量;Treati×Timeit为解释变量;Mit为中介变量,包括分析师预测乐观度Optim和代理成本Ag_cost。

五、实证结果及分析

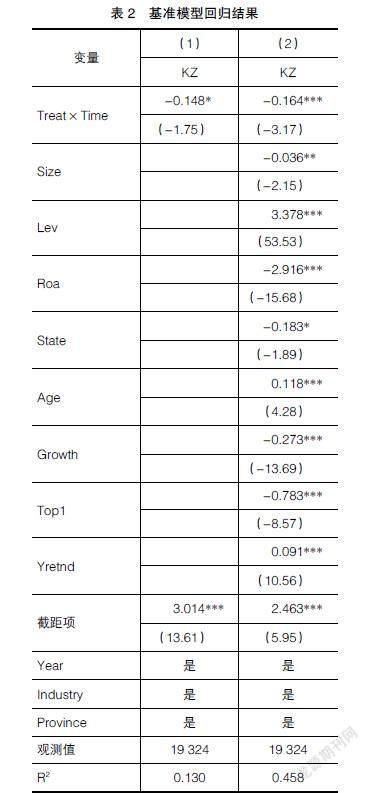

(一)基准模型回归结果

表2报告了基准模型(1)的回归结果。可以看出,无论是否增加控制变量,交乘项Treat×Time的系数均显著为负,这说明碳交易政策可显著降低企业融资约束,本文假设1成立。从控制变量来看,企业规模、盈利能力、产权性质、企业成长能力以及股权集中度都显著负向影响企业融资约束,财务杠杆、上市年限以及股市表现都显著正向影响企业融资约束。控制变量的估计系数与以往研究结果基本一致[ 18-19 ]。

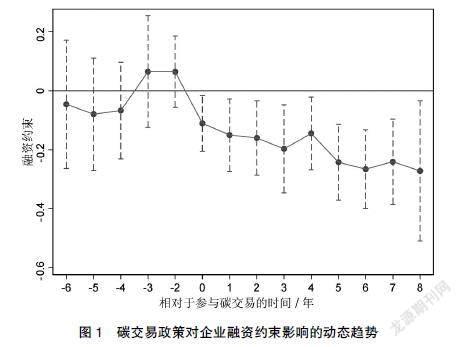

(二)动态效应检验

图1报告了模型(2)中Dk系数的变化情况(置信区间为95%)。在碳交易政策实施前Dk的系数在0值上下波动,且不显著;碳交易政策实施后Dk的系数均显著为负,其绝对值逐渐变大,趋势线整体向右下方倾斜。这说明,随着碳交易政策实施时间变长,其对企业融资约束的缓解效应整体上呈现持续增强的趋势。这一现象的原因可能是:随着碳交易进程推进,碳市场体系制度以及配套设施不断完善,市场运行逐渐趋向成熟化,将更加有利于企业进行融资活动;同时企业在碳交易活动中不断积累经验,将充分发挥主观能动性,兼顾自身融资与环境保护。

(三)作用机制检验

1.信息不对称(Optim)的中介效应

表3列(1)中Treat×

Time的系数为-0.164,即碳交易政策对企业融资约束影响的总效应为-0.164;列(2)中Treat×Time的系数显著为负,表示碳交易政策可降低信息不对称;列(3)中Optim的系数显著为正,表示信息不对称的降低对企业融资约束具有显著的缓解作用。从具体数值来看,中介效应为-0.005×0.646=-0.003,占总效应(-0.164)的1.83%,说明存在信息不对称这一中介效应。

2.代理成本(Ag_cost)的中介效应

表3列(5)中Treat×Time的系数显著为负,表示碳交易政策可降低企业的代理成本;列(6)中Ag_cost的系数显著为正,表示代理成本的降低对企业融资约束具有显著的缓解作用。综合两列可以看出,中介效应为-0.091× 0.182=-0.017,占总效应(-0.164)的10.37%,证明存在代理成本这一中介效应。

综上所述,本文假设2成立。至此,本文理论分析与实证检验了碳交易政策对企业融资约束的作用路径,即碳交易政策能通过降低信息不对称和代理成本而缓解企业融资约束。

(四)稳健性检验

1.平行趋势假设检验

本文采用多期双重差分模型的重要前提是处理组与对照组企业在碳交易政策实施前的融资约束不存在显著差异或拥有共同趋势,利用模型(2)对此进行检验。由图1可看出,碳交易政策实施前的变量均不显著,即说明满足平行趋势假设。

2.替换被解释变量的测度

本文参考吴秋生和黄贤环[ 26 ]的研究,构建SA指数作为被解释变量新的衡量指标。该指数的构建只涉及企业规模、上市年限两个指标,可在一定程度上克服内生性;其值越大,融资约束越高。由表4可看出,无论是否引入控制变量,交乘项Treat×Time的系数均显著为负,说明前文结论稳健。

3.利用PSM-DID方法修正样本选择性误差

各试点碳交易政策实施年份不同,因此本文选择企业规模、财务杠杆等企业特征变量,分别按照核匹配(核密度函数为二次核函数)、半径匹配(半径r=0.01)、最近邻匹配(1:1有放回抽样)方法,对处理组进行逐年匹配。结果发现,只有半径匹配中的所有变量通过了平衡性检验,处理组与对照组样本具有平衡性。表4的列(3)、列(4)报告了半径匹配后新样本的回归结果,可看出无论是否引入控制变量,Treat×Time的系数均显著为负,证明前文结论稳健。

4.安慰剂检验

(1)随机化处理组与对照组。将原来的处理组视为新的对照组,并保持政策实施时间不变,若在t年有n个企业被纳入碳交易,那么从当年及之前从未被纳入碳交易的企业中随机抽取n个作为新处理组,据此利用新样本重新估计模型(1),由此完成1次安慰剂检验。将上述过程重复1 000次,可得1 000个交乘项Treat×Time的估计系数。如图2(左)所示,交乘项系数均值为0.0006771,无限接近于0,與前文模型(1)估计出的系数-0.164相差甚远,证明前文结论稳健。

(2)随机提前碳交易政策实施时间。假设被纳入碳交易的企业不变,若企业i在t年被纳入,则从[2007,t-1]的时间范围内随机抽取1年作为企业i被纳入碳交易的时间,据此利用新样本重新估计模型(1),由此完成1次安慰剂检验。同样将上述过程重复1 000次,得到1 000个Treat×Time的估计系数。如图2(右)所示,交乘项系数均值为0.0904644,与前文模型(1)估计出的系数-0.164相差较大,这从反事实的角度证实了碳交易政策确实可缓解企业融资约束。

(五)异质性检验

1.产权性质差异

在我国现实背景下,国有与非国有企业在融资环境、公司治理等方面都具有明显差异,因此本文将样本分为国有、非国有企业两组并分别回归。表5列(1)、列(2)交乘项Treat×Time的系数分别为-0.142、-0.184(均显著),同时组间检验结果显示该样本组的组间系数差异在10%的水平上显著。这表明跟国有企业相比,碳交易政策对非国有企业融资约束的缓解作用更明显。可能的原因在于,国有企业资源雄厚,融资压力较小,而非国有企业普遍融资压力较大,因此碳交易政策对非国有企业融资约束的边际作用更大。

2.地理区域差异

在空间上,国内各省市经济发展水平、资源密集度并不均衡。考虑到地理区域的差异性,本文将样本分成东部、中西部地区企业两组并分别回归①。表5列(3)、列(4)交乘项Treat×Time的系数分别为-0.146、-0.320(均显著),同时组间检验结果显示该样本组的组间系数差异在5%的水平上显著,这表示碳交易政策对中西部地区企业融资约束的缓解更明显。这可能因为,我国金融资源的分布与经济发展的空间格局相匹配,东部地区企业拥有相对丰富的金融资源,融资压力相对较小,因此碳交易政策虽能缓解企业融资约束,但边际作用较小。

3.行业碳排放差异

为分析行业碳排放层面的异质性,本文依据《中国碳排放权交易报告(2017)》②的规定(若某行业1995—2009年间碳排放份额超过2%则划为高碳行业),将农林牧渔、采矿、制造、电力热力燃气等行业划为高碳行业,其余则为低碳行业,再分别回归。表5列(5)、列(6)交乘项Treat×Time的系数分别为-0.118、-0.360(均显著),同时组间检验结果显示该样本组的组间系数差异在10%的水平上显著,这表示碳交易政策对低碳行业企业融资约束的缓解作用更强。这可能因为,高碳行业企业的碳减排压力较大,若无法如期履约,政府公布的违约企业名单等不利信息可能对企业融资产生影响,因此碳交易政策对低碳行业企业融资约束的边际作用更大。

六、结论与建议

碳交易是我国实现“双碳”目标的重要政策工具。本文以2007—2021年沪深A股上市公司数据为研究样本,基于多期双重差分模型从微观层面实证考察碳交易政策对企业融资约束的影响及作用机制。研究发现:(1)碳交易政策能显著缓解企业融资约束。(2)随着碳交易政策实施时间的增加,其对企业融资约束的缓解效应整体呈现持续增强的趋势。(3)碳交易政策可通过降低信息不对称和代理成本两种途径缓解企业融资约束。(4)碳交易政策对非国有、中西部地区、低碳行业企业的融资约束缓解效应更强。

本文结论不仅从微观层面丰富了碳交易政策经济后果的相关理论,而且为不断推进全国碳交易市场的建设提供了政策启示。(1)应坚定不移地加快建设并完善全国碳交易市场。本文发现,碳交易政策能显著缓解企业的融资约束,并且随着政策实施时间的延长,该缓解效应基本呈现持续增强的趋势。因此,在碳交易政策能够实现碳减排与缓解融资约束的双赢局面下,应进一步将更多行业纳入碳交易范围,激发企业绿色创新潜力,助推我国实现“双碳”目标。(2)应充分发挥碳市场的信息显示功能。本文发现,碳交易政策缓解企业融资约束有赖于公开透明的信息披露,因此应尽快完善相关市场制度,提升碳市场的信息透明度。例如构建公开透明的MRV(检测、报告、核查)监管机制,强化企业自律与加大企业违约的处罚力度等,以充分发挥碳市场的信息显示功能,改善企业与市场间的信息不对称,优化企业融资环境。(3)应坚持分类管理原则。在碳排放配额等方面应兼顾公平与适度从紧原则,突出非国有、中西部地区和低碳行业企业在碳交易中的优势,以更好地发挥碳交易政策优化企业融资环境的作用,助力企业绿色创新。

【参考文献】

[1] 陈诗一,张建鹏,刘朝良.环境规制、融资约束与企业污染减排:来自排污费标准调整的证据[J].金融研究,2021(9):51-71.

[2] 沈洪涛.“双碳”目标下我国碳信息披露问题研究[J].会计之友,2022(9):2-9.

[3] 张爱美,李夏冰,金杰,等.环境规制、代理成本与公司绩效:来自化工行业上市公司的经验证据[J].会计研究,2021(8):83-93.

[4] 吴茵茵,齐杰,鲜琴,等.中国碳市场的碳减排效应研究:基于市场机制与行政干预的协同作用视角[J].中国工业经济,2021(8):114-132.

[5] 孙振清,谷文姗,成晓斐.碳交易对绿色全要素生产率的影响机制研究[J].华东经济管理,2022,36(4):89-96.

[6] 邵帅,李兴.市场导向型低碳政策能否推动经济高质量发展:来自碳排放权交易试点的证据[J].广东社会科学,2022(2):33-45.

[7] 胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗:基于中国碳排放权交易机制的自然实验[J].金融研究,2020(1):171-189.

[8] 任晓松,马茜,刘宇佳,等.碳交易政策对高污染工业企业经济绩效的影响:基于多重中介效应模型的实证分析[J].资源科学,2020,42(9):1750-1763.

[9] 沈洪濤,黄楠.碳排放权交易机制能提高企业价值吗[J].财贸经济,2019,40(1):144-161.

[10] 唐国平,孙洪锋,陈曦.碳排放权交易制度与企业投资行为[J].财经论丛,2022(4):57-68.

[11] 张晨,曹雨清,胡梦.市场激励型环境规制对企业环保投资的影响:基于我国碳排放权交易机制的准自然实验[J].金融与经济,2021(11):4-13.

[12] 张涛,吴梦萱,周立宏.碳排放权交易是否促进企业投资效率:基于碳排放权交易试点的准实验[J].浙江社会科学,2022(1):39-47,157-158.

[13] 李治国,王杰.中国碳排放权交易的空间减排效应:准自然实验与政策溢出[J].中国人口·资源与环境, 2021,31(1):26-36.

[14] LI KAIFENG,XIA BOBO,CHEN YUN,et al.Environmental uncertainty,financing constraints and corporate investment:evidence from China[J].Pacific-Basin Finance Journal,2021,70:101665.

[15] 赵丹丹.环境信息披露、融资约束与公司创新[J].会计之友,2021(21):91-98.

[16] CLAESSENS S,YURTOGLU B B.Corporate governance in emerging markets:a survey[J].Emerging Markets Review,2013,15(4):1-33.

[17] 姜付秀,王运通,田园,等.多个大股东与企业融资约束:基于文本分析的经验证据[J].管理世界,2017(12):61-74.

[18] 魏志华,曾爱民,李博.金融生态环境与企业融资约束:基于中国上市公司的实证研究[J].会计研究,2014(5):73-80,95.

[19] 于连超,董晋亭,王雷,等.环境管理体系认证有助于缓解企业融资约束吗?[J].审计与经济研究,2021,36(6):116-126.

[20] 冯晓晴,文雯.國有机构投资者持股能提升企业投资效率吗?[J].经济管理,2022,44(1):65-84.

[21] 杨青,吉赟,王亚男.高铁能提升分析师盈余预测的准确度吗:来自上市公司的证据[J].金融研究,2019(3):168-188.

[22] 戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本:基于方言视角的研究[J].经济研究,2016,51(12):147-160,186.

[23] 徐子尧,张莉沙.数字经济发展如何影响企业代理成本:来自中国制造业企业的证据[J].证券市场导报, 2022(2):25-35.

[24] BECK T,LEVINE R,LEVKOV A.Big bad banks?The winners and losers from bank deregulation in the United States[J].The Journal of Finance,2010,65(5):1637-1667.

[25] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[26] 吴秋生,黄贤环.财务公司的职能配置与集团成员上市公司融资约束缓解[J].中国工业经济,2017(9):156-173.