ESG评级、媒体关注与审计费用

2023-03-05陶春华陈鑫黎昌贵

陶春华 陈鑫 黎昌贵

【摘 要】 基于我国A股上市公司2009—2020年的数据,实证检验了企业ESG评级对审计费用的影响。研究发现,企业ESG评级越高,审计费用越低。通过替换变量、改变样本、滞后一期、PSM方法进行稳健性检验后,结论依然成立。进一步研究发现,媒体关注度越高,企业ESG评级对审计费用的负向影响越显著,说明媒体关注对ESG与审计费用之间的关系有调节作用。机制检验表明,ESG评级能够降低企业的信息不对称程度和风险,减少审计努力和审计风险溢价,进而降低审计费用。此外,ESG评级降低审计费用的作用在非四大审计和非国有企业更加显著。研究体现了ESG的积极效应,丰富了ESG经济后果的相关研究,检验了媒体关注的治理作用,为ESG相关政策的完善和推行提供了一定的经验证据。

【关键词】 ESG评级; 媒体关注; 审计费用; 信息不对称

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2023)06-0143-09

一、引言

随着经济的发展,资源短缺、环境污染等问题不断出现,投资者在投资选择中开始重视环境保护问题,ESG(Environmental,Social,and Governance)逐渐受到了更多的关注。ESG是一种关注环境、社会、治理绩效的投资理念和企业评价标准,最早可追溯到1992年的金融倡议(提出将ESG因素纳入决策过程)。2006年,联合国责任投资原则(UN-PRI)发布。从此,ESG成为考察企业可持续发展能力的重要指标。近几年,我国ESG快速发展,香港联交所在2016年实施了披露要求严格的《环境、社会及管治报告指引》,并在2019年更新了ESG披露要求,使得ESG在我国市场备受关注。2020年以来,随着“双碳”目标、高质量发展等一系列利于ESG发展的战略和政策出台,国内ESG体系得到了进一步完善。目前我国上市公司的ESG披露呈增长态势,2020年约有27%的上市公司发布了ESG报告,且头部大型上市公司ESG信息披露质量较高,未来监管机构将进一步完善上市公司ESG信息披露制度①。可见中国ESG的发展迎来重大机遇,利益相关者对ESG的关注和研究也会持续。

高质量的经济發展应当是一种低碳、绿色的模式,在这样的发展需求下,ESG发挥着重要作用。在宏观层面,习近平总书记指出“推动高质量发展,是保持经济持续健康发展的必然要求”。在企业层面,ESG信息披露的加强是完整准确全面贯彻新发展理念的具体体现,是推动提高上市公司质量的客观要求。上市公司不仅应有较强的盈利能力、稳健的财务状况,也应有规范的公司治理、强烈的社会责任担当②。故而,企业的ESG信息披露十分必要,其所带来的经济影响需要大家重点关注。ESG经济后果的相关研究大多基于企业内部视角展开,较少聚焦第三方视角来探讨ESG带来的影响。

当今时代环境保护和绿色发展备受关注,仅靠财务方面的考量无法对企业进行系统、全面的评估与审查。环境等非财务信息会影响投资者等对企业的投资决策和评估[ 1 ]。审计师作为第三方考察者,在风险导向审计模型下,同样会关注企业的ESG风险。企业的ESG评级满足了审计师对企业非财务信息的关注需求,可以降低信息不对称,减少审计努力,从而影响审计费用。此外,媒体的监督作用在资本市场中已越来越重要。由于上市公司与投资者之间存在信息不对称,媒体报道已成为投资者了解企业信息的重要途径。基于信息不对称和信号传递理论,媒体一方面监督披露上市公司ESG表现,另一方面对审计师传递信息,减缓ESG影响审计费用时因信息传递可能存在的滞后性,具有调节作用。

本文以2009—2020年我国A股上市公司为样本,构建多元回归模型,考察企业ESG评级对审计费用的影响,并探究了媒体关注的调节效应。研究发现:企业的ESG评级越高,审计费用越低;媒体关注度越高,ESG对审计费用的负向作用越明显。机制检验表明ESG评级通过降低企业的信息不对称和企业风险,从而降低审计费用。进一步检验发现,ESG评级降低审计费用的作用在非四大审计和非国有企业中更为显著。

本文可能的贡献在于:一是丰富了ESG经济后果的研究。现有文献大多研究ESG对企业内部特征的影响(如企业价值、绩效等),而基于审计师等第三方视角考察ESG影响的研究较少。因此本文分析ESG对审计费用的影响为ESG进一步的研究提供了新视角。二是丰富了审计费用影响因素的研究。以往关于审计费用影响因素的研究主要从企业特征、事务所特征展开,而本文将ESG与审计费用相联系,拓展了审计费用影响因素相关研究,进一步为审计定价提供理论基础。三是为相关政策制定者提供一定的经验证据。本文探讨了ESG对审计费用的影响,说明了ESG的积极效应,为相关政策制定部门推行和完善ESG政策提供了一定的经验证据。

二、文献综述与研究假设

(一)审计费用的影响因素研究

关于审计费用的研究自Simunic[ 2 ]开始,Simunic将审计服务视为一项经济商品,那么审计费用即为这项经济商品的价格。剖析其内容可知,审计费用由执行必要审计程序的固有成本、由于审计风险存在而产生的风险成本以及会计师事务所的正常利润等部分组成。其中,审计固有成本一般会受到规模与审计业务复杂程度、公司治理及内部控制等企业特征所影响。而风险较高的企业意味着需要投入更多的审计努力,审计努力的增加会带来较高的审计费用。

具体来说:一方面,根据Simunic[ 2 ]经典审计模型,审计费用与客户规模、业务复杂程度、审计风险等企业特征因素显著正相关。环境、社会等非财务绩效[ 3 ]及上市公司所在地也会影响审计费用。此外,审计费用还会受到董事会规模、审计委员会质量[ 4 ]等公司治理因素的影响。另一方面,四大会计师事务所审计、事务所变更和审计师特征等审计方面因素均会影响审计费用。

根据前期的文献,有部分学者研究企业的环境、社会责任等非财务绩效对审计费用的影响,但结论并不一致。一方学者认为,企业注重履行社会责任和环境保护实则是为了掩盖其本身的盈余管理行为。在此观点下,企业的社会责任表现良好反而会增加其预估审计风险,且对非财务方面的审计会加大审计工作量,因此,企业需支付更高的审计费用以应对审计风险和审计工作的增加。另一方学者认为,注重履行环境社会责任的企业进行盈余管理的可能性更小,且拥有较高的声誉和更高的信息透明度,财务风险较低,进而加强对良好治理和环境实践的承诺,形成一个良性循环,如此便会降低审计风险,从而降低审计费用。

(二)ESG评级与审计费用

ESG是一种从环境、社会、治理三个维度衡量企业绿色可持续发展能力的方法论和评价体系,ESG评级是对ESG实践的评价方法与具象体现形式。ESG评级对企业的发展有重要意义,Zumente和Lace[ 5 ]指出获得ESG评级的企业与没有获得的企业在交易量上有明显差异。国际上已然形成如MSCI等较为成熟的ESG评价体系,但不同评级机构的ESG评级具有差异性。国内ESG发展起步虽晚,但本土评级体系会根据国情对行业准则、信息披露、监管要求等方面进行评估并做出指标调整,其所得评级能够更真实地反映本土企业的ESG表现。

国际上对ESG的研究大多集中于ESG与财务绩效、公司价值、融资成本[ 6 ]等的关系,国内则集中于ESG体系及信息披露制度的完善[ 7 ]。总的来说,大多数文献主要集中于研究ESG对企业内部特征的影响,而立足于审计等第三方视角研究ESG经济后果的文献较少。国际上,有研究指出审计师在进行财务报表审计时会将企业的ESG风险考虑在内,并对ESG风险较高的公司收取更高的审计费用。Asante-Appiah[ 8 ]研究发现投资者会通过ESG来评价企业声誉,因此审计师对存在ESG风险的企业会加大审计力度,以降低ESG声誉受损所带来的预计审计风险,故而审计费用增加。国内有研究证明ESG评级抑制了公司的信息风险和经营风险以降低审计费用[ 9 ]。

基于相关文献分析,首先,企业为获得更好的ESG表现会更加注重温室气体排放、能源管理、污水处理等环境保护问题,践行了“绿水青山就是金山银山”的绿色发展理念,降低了受到环境治理惩戒的商业和诉讼风险,从而降低了审计费用。一方面,违反规范或受到处罚的公司审计费用会显著高于其他公司[ 10 ],且面临高风险的企业还会受到媒体报道的影响,媒体的负面报道越多,企业受到监管部门处罚的可能性越大,审计费用越高[ 11 ]。另一方面,ESG表现良好说明企业重视环境社会方面的风险管理,这不仅提高了企业资源利用效率,也降低了企业风险,也就是说,环境绩效良好的企业会有较好的财务表现,从而有较低的审计风险溢价。

其次,ESG评级促使企业规范其内部管理结构,完善管理机制,注重内部控制及系统风险管理,以提升公司治理水平。公司治理与信息披露存在显著关联,而信息不对称程度与审计费用正相关[ 12 ]。也就是说,一方面,ESG管理促使企业资本成本降低,偿债能力提升,实现更高的公司治理水平。公司治理良好的企业会有较多的自愿信息披露,高质量的公司治理信息披露会降低信息不对称程度,从而降低审计费用。另一方面,良好的公司治理會使企业具有较高的财务安全性,盈利能力得以提高[ 13 ],同时较好的偿债能力和盈利能力也可以提高企业的ESG表现。ESG评级越高,企业可持续发展能力越强,财务报告的重大错报风险会越低[ 14 ],信息不对称程度越小,审计资源投入越少,审计费用越低。

综上,企业的ESG评级反映了其在环境、社会、治理方面的行为实践,一方面降低了企业风险,从而降低审计风险溢价,另一方面降低了企业的信息不对称程度,从而减少了相关审计资源投入,最终都体现为审计费用的降低。基于此,本文提出以下假设:

H1:ESG评级能够显著影响企业审计费用,并且这种影响是负向的。

(三)媒体关注的调节作用

媒体是当今社会不可或缺的角色。基于现有学术研究观点,媒体有两方面的作用:一是媒体作为信息披露的载体,可以通过自身优势获取并传播信息,缓解信息不对称问题。二是媒体对公司具有外部监督作用。媒体报道对上市公司发挥着监督治理的作用,且对企业实践有很强的影响。

目前直接研究ESG、媒体关注与审计费用之间关系的文献较少。但基于现有文献分析可知,一方面,媒体批评会威胁客户的财务状况,而审计师会注意到并将媒体提供的ESG信息纳入风险应对中,从而造成审计费用的增加[ 15 ]。另一方面,媒体关注可以增加企业的社会责任优势和对环境保护的压力[ 16 ],同时具有一定的公司治理效应。即媒体监督可以增强企业在ESG三个维度上的表现,降低信息不对称程度,从而降低审计费用。

媒体通过声誉机制来影响公司治理[ 17 ]。在我国ESG披露制度相对滞后的情况下,媒体发挥着举足轻重的监督功能。在信息时代,媒体对资本市场信息引流的主导功能越来越凸显。企业ESG披露的问题既可能由媒体发现,也可能由企业自身的ESG披露后经由媒体传递给市场投资者和审计机构。这使得媒体关注程度在ESG评级和审计师的审计态度中起着重要的推动作用:ESG披露问题引发媒体的关注,从而引起从众效应,而经过媒体的报道后,其正面或负面的观点会影响审计师对企业风险的判断。因此,当企业受到更高的媒体关注时,就会有更好的ESG表现和更低的信息不对称程度,提高了公司治理水平,减少了企业审计风险和审计资源投入,从而降低审计费用[ 18 ]。反之,当企业处在较低的媒体关注环境下,其ESG表现会缺乏一定公众和社会监督,信息透明度也会相对较低,审计努力更多,从而审计费用更高。总的来说,媒体可以发挥监督作用,督促企业提升ESG表现,从而降低审计费用。同时媒体对信息的多方传递也减缓了ESG对审计费用的影响中由于信息传递可能存在的滞后性。基于此,本文提出以下假设:

H2:媒体关注度越高,企业ESG评级对审计费用的负向影响越明显。

三、研究设计

(一)样本选择与数据来源

本文选取2009—2020年我国A股上市公司为研究样本,并按以下标准进行了筛选:(1)剔除金融行业公司;(2)剔除ST、PT公司;(3)剔除资产负债率大于1的公司;(4)剔除主要变量缺失的公司。本文的ESG评级数据来自Wind数据库,媒体关注数据来自CNRDS,其余财务数据均来自CSMAR数据库。本文对所有连续变量在1%和99%水平上做了缩尾处理。

(二)模型设计与变量定义

为了研究ESG评级对审计费用的影响,本文设计了回归模型(1):

模型(1)的被解释变量为审计费用(Lnfee),依据现有研究的做法,采用企业审计费用的自然对数作为审计费用的衡量变量。解释变量为ESG评级,考虑到本文所用的ESG评级数据共有从高到低(AAA-C)九档评级,所以本文使用赋值方法,将九个等级从低到高依次赋值为1—9,表示为ESG。Controls為控制变量,本文依据Simunic[ 2 ]、王建玲和常钰苑[ 19 ]等的研究,控制了可能影响审计费用的其他因素,同时控制了公司和年份固定效应。根据H1,预计?琢1显著为负,即企业的ESG评级越高,审计费用将会越低。

为了验证媒体关注对ESG影响审计费用的调节作用,本文构建了模型(2):

模型(2)在基准回归模型的基础上引入了ESG变量和媒体关注(Media)的交互项。媒体信息真实与否都会对企业等信息接收者造成一定程度的影响。随着互联网技术的发展,网络新闻是社会公众获取信息的重要渠道,且其相较于纸质媒体,覆盖面更广[ 20 ]。此外,相较于正面报道,负面报道更容易受到关注,因此本文使用上市公司的网络媒体负面新闻报道总数来衡量上市公司的媒体关注水平。根据H2,预计?琢3显著为负,即媒体关注促进了ESG对审计费用的负向影响。

为了进一步探究ESG评级对审计费用的影响机制,本文构建了模型(3)和模型(4):

X为作用机制的代理变量。一是表示信息不对称程度的Opacity,按照深交所、沪交所披露企业信息透明度评级构建虚拟变量,若评级为D或没有评级时取值为1,否则为0。二是表示企业风险的Volatility和LA。本文参考陆正飞等[ 21 ]的研究,选取盈利波动性Volatility衡量企业的财务风险。盈利波动性越大,企业面临的财务风险越大。LA衡量企业的商业诉讼风险,企业当期存在重大诉讼仲裁案件取值为1,反之为0。

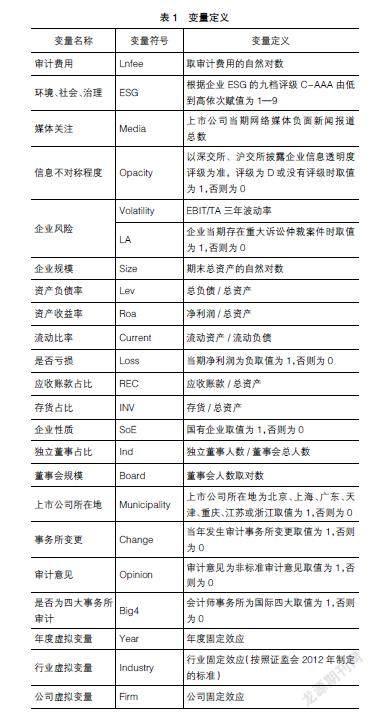

模型(3)检验ESG对X的作用,预计?琢1显著为负。模型(4)在基准回归模型的基础上加入X,预计X系数显著为正,且ESG系数与显著性较基准回归均下降,验证了X的中介效应,即存在信息不对称机制和企业风险机制。具体变量定义见表1。

四、实证结果分析

(一)描述性统计分析

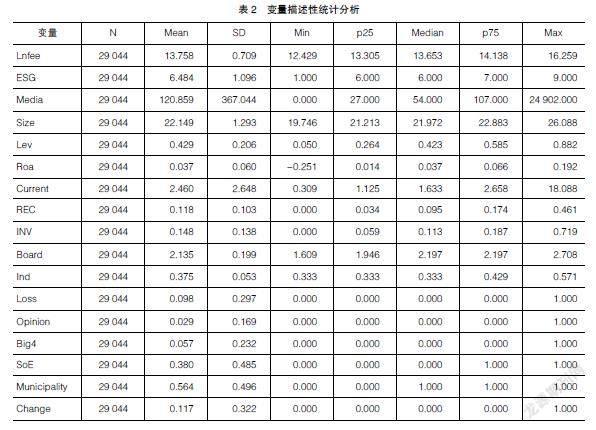

表2为变量的描述性统计情况。审计费用的均值为13.758,最大值和最小值分别为16.259和12.429,这说明不同企业的审计费用具有差异性。变量ESG均值为6.484,标准差为1.096,这表明企业的ESG评级结果存在显著差异。媒体关注均值为120.859,最大值与最小值相差较大,说明不同企业的网络报道数量存在较大差异,企业之间的媒体关注水平不同。从控制变量来看,企业规模的标准差为1.293,最大值和最小值分别为26.088和19.746,说明样本公司在企业规模方面具有明显差异。流动比率的最大值和最小值分别为18.088和0.309,可见不同企业的流动比率差异较大。约有38%的企业为国有企业,5.7%的企业是由国际四大审计的,数据分布与既有研究相似。其余变量的分布特征均较为合理。

(二)回归结果分析

1.基准回归结果分析

为了分析上市公司ESG评级与审计费用的关系,本文按照模型(1)进行回归,对公司和年份的固定效应进行控制,且做了行业层面的聚类调整,表3列(1)为模型的回归结果。ESG评级的回归系数为-0.014,在1%水平上显著,说明企业的ESG评级与审计费用显著负相关,上市公司所取得的ESG评级越高,其审计费用越低。上市公司取得的ESG评级高即反映了其在环境保护、履行社会责任及公司治理方面的表现良好,企业风险隐患较低,预估审计风险较低,从而影响审计费用。也就是说,ESG评级可能通过提高企业信息透明度与降低企业相关风险,进而影响审计师感知,从而降低审计费用。上述结论支持了本文的H1。

2.媒体关注的调节效应

为了进一步检验媒体关注对ESG评级与审计费用之间关系的调节作用,本文选取网络负面报道数来衡量企业的媒体关注程度。为增加数据可比性,本文对企业的媒体关注数据进行了标准化处理,进而代入模型(2)进行回归,结果见表3列(2)。ESG评级的系数为-0.013,在1%水平上显著,ESG评级与媒体关注交乘项(ESG×Media)的系数为-0.219,在10%水平上显著,说明ESG评级能够显著降低审计费用,并且媒体关注促进了ESG评级对审计费用的负向影响,验证了本文的H2。随着媒体负面关注度的提高,ESG降低审计费用的作用在提高,进一步说明ESG有着一定的公司治理作用。

(三)稳健性检验

1.更换变量

一是更换被解释变量。参考吉利等的做法,对审计费用进行了标准化处理,采用公司当年审计费用除以总资产衡量。二是更换解释变量。参考高杰英等的做法,按照A类、B类、C类这三类等级依次赋值3、2、1。三是更换调节变量。本文综合考虑报刊和网络报道情况,使用上市公司当期报刊和网络的负面报道总和来衡量其媒体关注。以上所得结论均与前文一致,体现了本文结论的稳健性(限于篇幅,检验结果表略,如需可向笔者索要,下同)。

2.改变样本跨度

为了防止时间跨度过长对实证结果造成影响,本文重新选择了2012—2018年作为新的样本区间进行检验。结果表明,ESG与审计费用仍然呈现显著的负相关关系,与前文结论一致。

3.滞后一期

为了缓解反向因果造成的内生性问题,本文对解释变量进行了滞后一期的处理,滞后一期的ESG系数在1%水平上显著为负,与基准回归中ESG系数符号方向及显著性水平均一致。

4.倾向得分匹配(PSM)方法

为了减少样本间系统性差异的影响,本文采用PSM方法进行稳健性检验。考虑到本文对ESG评级赋值为1—9,故取中位数作为分界,将低于5的ESG评级取值为0,反之取值为1,构建虚拟变量,以企业亏损、事务所变更等作为协变量进行一对一最近邻匹配。匹配后的样本标准差均在5%以内,且样本匹配前后没有显著差异,满足了数据平衡性假设。ESG评级与审计费用仍呈显著负相关,说明本文结论不受样本系统性差异的影响,具有一定的稳健性。

(四)机制分析

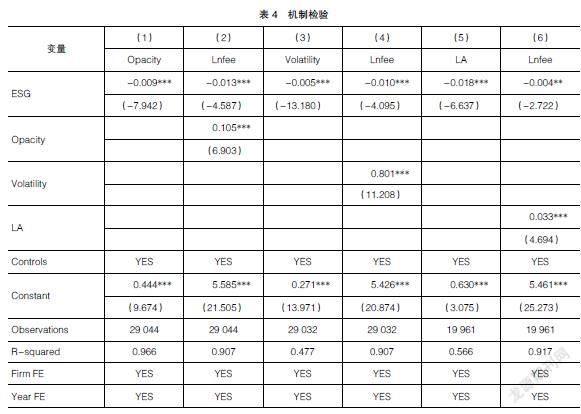

1.信息不對称机制

根据理论分析,ESG评级降低企业的信息不对称程度,从而减少审计资源投入,降低审计费用。为了验证这一影响机制是否存在,本文依据模型(3)、模型(4)进行回归检验,表4为机制检验结果。列(1)ESG在1%水平上显著为负,即ESG与信息不对称显著负相关,说明ESG评级降低了企业的信息不对称程度。列(2)Opacity显著为正,说明上市公司的信息不对称程度越高,审计费用越高。ESG的系数显著为负,且与基准回归中ESG系数相比绝对值减小,t值降低,说明信息不对称中介效应成立。综上,ESG评级可以降低企业的信息不对称程度,而信息不对称降低会使审计费用降低,即信息不对称是ESG评级降低审计费用的一个影响机制,ESG评级通过降低企业的信息不对称程度,从而降低了审计费用。

2.企业风险机制

根据前文分析,ESG评级反映了企业在环境保护、公司治理等方面的良好表现,降低了企业系统风险,减少审计风险溢价,从而审计费用降低。为了验证这一机制的存在,本文选取企业盈利波动率Volatility与是否存在重大诉讼或仲裁LA两个变量来衡量企业风险。其中,Volatility反映企业的财务风险,LA反映企业的商业诉讼风险。

表4列(3)、列(4)为Volatility的回归结果。列(3)ESG系数显著为负,说明企业取得的ESG评级越高,其财务风险越低。列(4)Volatility系数显著为正,即企业的财务风险与审计费用显著正相关。ESG系数显著为负,且其绝对值和t值较基准回归有所降低,说明Volatility中介作用成立,即ESG评级通过降低企业的财务风险,进而降低了审计费用。

表4列(5)、列(6)为LA的回归结果。列(5)ESG系数显著为负,说明ESG评级降低了上市公司面临的诉讼或仲裁等商业风险。列(6)LA系数在1%水平上显著为正,即企业诉讼风险越大,审计费用越高。ESG系数显著为负,较基准回归绝对值降低,t值降低,LA中介作用成立,即ESG评级可以降低企业诉讼风险,进而降低审计费用。

总的来说,ESG评级可以降低企业风险,而企业的风险越低,其审计费用就越低。即企业风险是ESG评级影响审计的一个机制,ESG评级通过降低企业风险,从而降低了审计费用。

(五)进一步分析

1.企业是否由四大审计

以往研究表明,大规模的会计师事务所反映了更高的审计质量和声誉效应,且四大的边际利润要远高于非四大[ 22 ]。非四大的审计费用可能更容易受到ESG的影响。

本文按企业是否由四大审计进行分组回归。结果表明,非四大审计组的ESG系数在1%水平上显著为负,而四大审计组的ESG系数则不显著。这说明企业ESG评级降低审计费用的作用在非四大审计时更为显著。原因可能是:一方面,四大为了减少审计失败损失和维护其较高的声誉对可能存在的风险更加谨慎,所以ESG信息降低企业风险对其风险溢价评估的影响并不明显。另一方面,四大会计师事务所的审计费用普遍偏高,因此ESG评级对其费用定价的影响并不显著(限于篇幅,检验结果表略,如需可向笔者索要,下同)。

2.企业产权性质

根据已有研究,国有企业较非国有企业受到更多的制度制约,在社会责任承担的各个方面要优于非国有企业。国有企业更有可能率先响应环保、低碳等环境政策,非国有企业审计风险较大[ 23 ],从而影响审计费用。

本文按照产权性质将样本分为国有企业与非国有企业两组进行分组检验。结果表明,非国有企业组的ESG系数在1%水平上显著为负,而国有企业组则不显著,说明ESG评级降低审计费用的作用主要在非国有企业中显著。这可能是由于国有企业相较非国有企业而言,履行社会环境责任的意识与行为更强,故而非国有企业的ESG表现更大程度地降低了企业风险和审计师的审计风险预判,减少了审计风险溢价,最终反映为审计费用的降低。

五、结论与启示

本文以2009—2020年我国A股上市公司为样本研究了ESG评级对审计费用的影响。研究结果表明:首先,企业ESG评级能够显著降低其审计费用,说明ESG表现会影响审计师对企业的审计风险评估,这也从侧面反映出审计方对公司ESG信息的关注。进一步发现,媒体关注作为企业ESG表现的监督者以及信息传播媒介,能够对二者的关系起到调节作用,即企业的媒体关注度越高,ESG评级对审计费用的负向作用越明显。其次,通过机制检验发现,企业获取的ESG评级能够降低其信息不对称程度,从而减少相关审计努力和资源投入,最终体现为审计费用的降低。另外,ESG表现良好的上市公司拥有较低的企业系统风险,所以ESG评级通过降低企业风险,减少了审计风险溢价,从而反映为审计费用的降低。最后,ESG评级降低审计费用的作用在非四大审计和非国有企业更加显著。

本文从审计费用视角研究了ESG的经济后果,发现ESG评级可以有效传达企业系统风险较低的正面信号,进而促使审计费用负向调整。这为ESG信息披露相关政策的完善和推行提供了一定经验证据。媒体关注可以促进ESG经济后果的作用,因此媒体应当有理性的信息传递理念,规范企业信息报道内容。本文研究结果对企业从增强ESG表现的角度来降低审计费用具有指导意义。企业应当更加注重自身的ESG表现,关注媒体报道,提升企业信息透明度,降低企业风险,从而降低审计费用。

【主要参考文献】

[1] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资:基于沪深港通交易制度的经验证据[J].管理世界,2019,35(8):136-154.

[2] SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of accounting research,1980:161-190.

[3] DU S,XU X,YU K.Does corporate social responsibility affect auditor-client contracting? Evidence from auditor selection and audit fees[J].Advances in Accounting,2020,51:100499.

[4] FAROOQ M U,KAZIM I,USMAN M,et al.Corporate governance and audit fees:evidence from a developing country[J].Pakistan Journal of Commerce and Social Sciences (PJCSS),2018,12(1):94-110.

[5] ZUMENTE I,LACE N.ESG rating—necessity for the investor or the company?[J]. Sustainability, 2021,13(16):1-14.

[6] JANG G Y,KANG H G,LEE J Y,et al.ESG scores and the credit market[J].Sustainability,2020,12(8):1-13.

[7] 操群,许骞.金融“环境、社会和治理”(ESG)體系构建研究[J].金融监管研究,2019(4):95-111.

[8] ASANTE-APPIAH B.Does the severity of a client's negative environmental,social and governance reputation affect audit effort and audit quality?[J].Journal of Accounting and Public Policy,2020,39(3):106713.

[9] 晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗:基于ESG评级事件的准自然实验[J].审计研究,2021(3):41-50.

[10] 赵婷婷,郭小敏,纪宇,等.竞争政策与审计费用:基于反垄断法实施的经验证据[J].审计研究,2021(5):86-97.

[11] 刘启亮,陆开森,李祎,等.媒体负面报道与高管腐败治理[J].会计研究,2022(3):123-135.

[12] GUNN J L,HALLMAN N,LI C,et al.The importance of information asymmetry to auditor choice,audit fees,and going concern opinions[J].SSRN,2017.

[13] 南开大学公司治理研究中心公司治理评价课题组.中国上市公司治理指数与治理绩效的实证分析[J].管理世界,2004(2):63-74.

[14] BROADSTOCK D C,CHAN K,CHENG L T W,et al.The role of ESG performance during times of financial crisis[J].Finance Research Letters,2021,38:101716.

[15] BURKE J J,HOITASH R,HOITASH U.Auditor response to negative media coverage of client environmental,social,and governance practices[J].Accounting Horizons,2019,33(3):1-23.

[16] YANG J,LI Y,LIU W,et al.Does FDI presence make domestic firms greener in an emerging economy? The effect of media attention[J]. Academy of Management Annual Meeting Proceedings,2019(1):16388.

[17] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,45(4):14-27.

[18] 冉明东,王成龙,吕敏康.媒体治理对注册会计师收费的影响机理研究[J].财经论丛,2016(3):54-61.

[19] 王建玲,常钰苑.强制性企业社会责任报告与审计收费:一项准自然实验[J].管理评论,2021,33(7):249- 260.

[20] LUO Y,XIONG G,MARDANI A,et al.Environmental information disclosure and corporate innovation:the “Inverted U-shaped” regulating effect of media attention[J].Journal of Business Research,2022,146(C):453-463.

[21] 陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,50(12):54-67.

[22] KHURANA I K,LUNDSTROM N G,RAMAN K K.PCAOB inspections and the differential audit quality effect for Big 4 and non-Big 4 US auditors[J].Contemporary Accounting Research,2021,38(1):376-411.

[23] 陈和平,康悦.业绩快报自愿披露、产权性质与审计费用:基于A股上市公司的经验证据[J].会计之友,2021(4):120-127.