具有基数约束的多阶段均值-半方差可信性投资组合优化

2023-02-22崔淑琳李璟欣

张 鹏, 崔淑琳, 李璟欣

(华南师范大学 经济与管理学院, 广东 广州 510006)

0 引言

MARKOWITZ[1]提出了均值-方差投资组合选择模型。传统上,概率论是一个分析投资组合选择不确定性的主要工具。然而,如果没有足够的历史数据,假设风险资产的收益为模糊变量更合理。模糊投资组合选择已在许多文献中被提出,诸如VERCHER等[2],MOHEBBI和NAJAFI[3],JIN等[4]分别提出了几种多阶段模糊投资组合选择模型;LIU和ZHANG[5]提出了多阶段可能性投资组合优化模型。但以上模型中的可能性测度不满足自对偶性。为了弥补可能性理论的缺陷,LIU和LIU[6]提出了具有自对偶性的可信性理论。此后,学者们将可信性理论运用于投资组合研究中,如HUANG[7]构建了可信性均值-半方差投资组合模型。GUPTA等[8]探究了多阶段均值-半绝对偏差-偏度可信性投资组合选择模型。

现有的模型大多以Markowitz的均值-方差模型为框架,同时考虑一些现实约束,如基数约束和阈值约束。考虑交易成本,管理由大量资产组成的投资组合显然是不可取的。具有基数约束的Markowitz投资组合模型及其拓展模型在过去十几年里已被深入研究。特别是从计算的角度,一些研究者提出了精确解的方法,如BERTSIMAS和 SHIODA[9],LE THI和MOEINI[10]。由于精确解法只能够解决决策变量较少的情况,因此,许多学者提出了启发式算法求解,如LEUNG和WANG[11],YAMAN和DALKILIC[12]。事实上,标准Makowitz模型是凸二次规划问题,而具有基数约束的Markowitz模型是混合整数二次规划问题,属于NP完全问题。

现实生活中投资者可以将自己的财富在不同时期重新分配,因此,实际投资活动是动态且连续的。JIN等[4]构建了多阶段均值-方差-流动性投资组合模型;LIU和LIU[6]提出了多阶段均值-方差可信性投资组合模型。张鹏等[13]提出了多阶段均值-半方差随机投资组合模型。

本文引入了具有交易成本、借贷约束、交易量限制以及基数约束,构建了具有现实约束的多阶段均值-半方差可信性投资组合模型,并提出离散近似迭代算法求解。最后,用一个具体的算例验证了模型和算法的有效性。

1 预备知识

设ξ为隶属度函数μ的一个模糊变量,u和x是实数。对于任何给定的集合B(ξ∈B),可能性、必要性和可信性测度分别定义为:

其中可信性测度满足自对偶性,Cr{ξ≤r}+Cr{ξ≥r}=1。

定义1[6]设ξ是一个模糊变量。则ξ的期望值定义为:

(1)

定理1[6]设ξ和η是相互独立的模糊变量,λ和μ是两个实数。则

E(λξ+μη)=λE(ξ)+μE(η)

(2)

定义2[7]设ξ的期望值为e,(ξ-e)-=min{ξ-e,0},则ξ的可信性半方差为:

(3)

定理2令ξ和η为期望值有限且相互独立的模糊变量,λ和μ为非负实数,则:

SV(λξ+μη)=λ2SV(ξ)+μ2SV(η)

(4)

定理3设ξ=(a,α,β)是一个三角模糊数。则ξ的可信性期望值和可信性半方差为:

(5)

(6)

2 多阶段投资组合模型

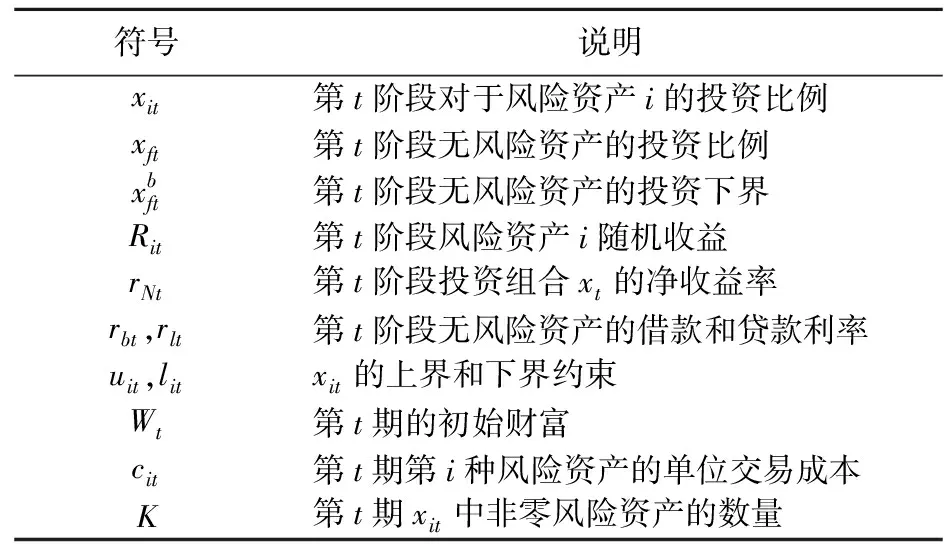

假设证券市场上存在风险资产和无风险资产可供投资。投资者将初始财富W1配置于n+1种资产,并在T期结束时使其财富最大化。假设每个阶段风险资产的收益率为三角模糊变量。符号及说明如表1所示。

表1 符号及说明

2.1 收益、风险和基数约束

假设第t阶段风险资产i的收益率Rit=(ait,αit,βit)是三角模糊变量,采用V型函数来刻画交易成本,xt的净回报率为:

(7)

第t+1期的初始财富为:

(8)

投资组合的可信性半方差可以表示为:

(9)

多阶段投资组合模型的阈值约束可以表示为:lit≤xit≤uit。

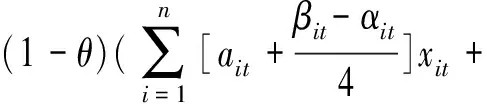

θ表示投资者的风险厌恶系数(0≤θ≤1)。θ越大,表示投资者厌恶风险程度越大。假设(1-θ)和θ分别为rNt和SVt(xt)的偏好系数,则投资者效用函数可表示为:

(10)

2.2 多阶段投资组合优化基本模型

投资者希望在整个T期的效用最大化。具有现实约束的多阶段投资组合模型为:

(11)

约束条件(a)是财富动态转移方程;约束条件(b)表示无风险资产的投资比例超过给定下界;约束条件(c)表示xt中非零风险资产的数量不能超过K;约束条件(d)为xit的阈值约束。

3 求解算法

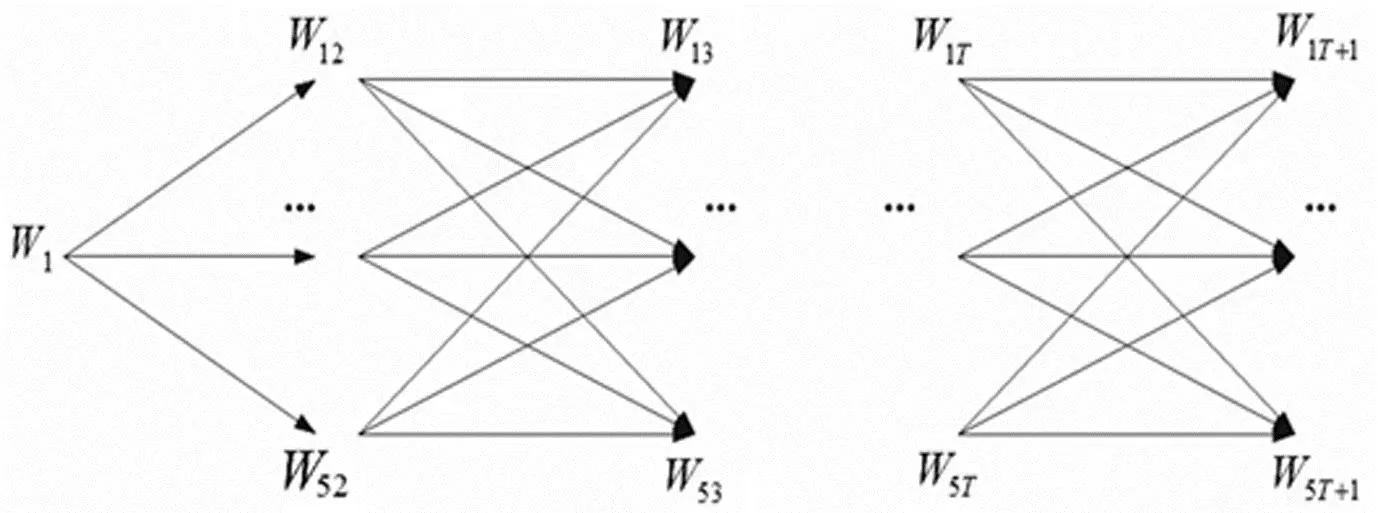

第t阶段的状态变量Wt按由小到大分成4等分,则在每个时期均有5个离散状态变量值。模型(11)可以近似转化为多阶段加权有向图,如图1。有向图的阶段数即投资期数,第t阶段目标函数值和状态变量的离散值分别由多阶段加权有向图第t阶段的权重和点表示。本文运用HEIDERGOTT等[14]的极大代数法求上述多阶段有向赋权图的最长路径。

图1 多阶段有向赋权图

3.1 离散近似迭代法

离散近似迭代法的具体步骤:

步骤1确定第t(t=2,…,T+1)阶段的离散状态变量:

假设投资者只考虑在第t阶段使投资组合的半方差最小化:

(12)

假设投资者希望第t阶段投资组合期望收益最大化:

(13)

步骤2确定有向赋权图的权重。

步骤3计算多阶段加权有向图的最长路径。

多阶段加权有向图的最长路径F(1)的第一次迭代可以得到如下:

(14)

步骤4离散近似迭代法的第k+1次迭代具体描述如下:

步骤4.3可得第k+1次迭代F(k+1)的最长路径和另一个可行解如下:

(15)

如果|F(k+1)-F(k)|≤10-6,则最长路径F(k+1)的最优解也是模型(11)的近似最优解。否则返回步骤2。

3.2 离散近似迭代法的收敛性

定理4离散近似迭代法是收敛的。

则可得第k次迭代F(k)的多阶段加权有向图的最长路径如下:

(16)

定理证毕。

4 算例

假设投资者从上海证券交易所选择30支股票投资。股票代码分别为S1,…,S30。以W1=1为初期财富进行5期投资,其财富在每个时期的开始可以调整。假定每个时期的收益,风险和30支股票的流动率分别用三角模糊数表示。本文以2006年4月至2015年3月的历史数据为样本,并以每3个月为一个周期进行处理。用VERCHER等[2]计算每个阶段资产收益率的三角可能性分布。

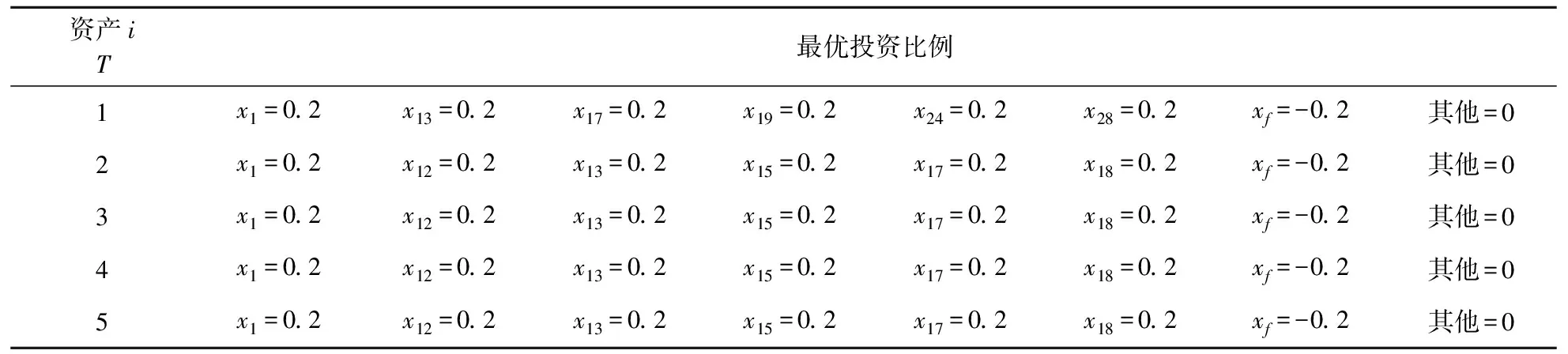

表2 当θ=0.5,K=6时的最优解

表3 当θ=0.5,K=8时的最优解

当θ=0.5,K=6时,第1阶段最优化投资策略投资者分别以20%,20%,20%,20%,20%,20%,-20%,0%的比例分配其初始财富于资产1、资产13、资产17、资产19、资产24 、资产28、无风险资产和30支股票中的其他资产。从表2中也可以得到第2阶段,第3阶段,第4阶段,第5阶段的最优投资策略。最终可用财富为2.0396。当θ=0.5,K=8,最终可用财富为2.2268。从表2和表3可以看出,当K=6和8时,最优解中大部分资产相同。当θ=0.5,K=0,1,…,9时,得到的最终可用财富如表4所示。由表4可知,K=8与K≥9的最优解相同。当K∈[0,8]时,投资组合中非零风险资产数量越多,最终财富越大,它反映了在投资组合优化中所需资产数量的影响。

当K=7,θ=0.1,…,0.9,1时,可得到的最终财富如表5所示。

表4 当θ=0.5,K=0,1,…,9时的最终财富

表5 当K=7,θ=0,0.1,…,0.9,1时的最终财富

从表5中可以看出,当0.1≤θ≤0.6时,最终财富相同;当0.6<θ≤1时,偏好系数θ越大,最终财富越小,它反映了在投资组合优化中偏好系数θ的影响。

5 结论

本文考虑了模糊环境下的多阶段投资组合优化问题。文章使用可信性均值和半方差分别度量多阶段投资组合的收益和风险。提出了具有交易成本、借贷约束、阈值约束和基数约束的多阶段均值-半方差投资组合模型,给出了离散近似迭代法进行求解,并证明了其收敛性。最后,以一个具体例子来证明模型和算法的有效性。