基于功效系数法的新能源汽车企业财务风险预警

2023-02-17万芷寒

潘 丹,万芷寒

(武汉科技大学 恒大管理学院,湖北 武汉 430065)

一、引言

随着居民生活水平的提高,汽车的需求量越来越大,传统的燃油汽车带来严重的资源消耗与环境污染问题,在此背景下,新能源汽车诞生了。工信部对新能源汽车进行界定,认为新能源汽车是以非常规的车用燃料为动力来源,运用动力控制和驱动方面的先进技术,形成的具有新技术、新结构的汽车[1]。2008 年首款新能源汽车在我国上市,为促进该行业的发展,国家对新能源汽车企业、消费者及电池制造商等给予了政策扶持[2],截至2015 年,我国的新能源汽车产销量居世界第一[3]。但是作为战略新兴产业之一,该行业也面临着复杂的市场环境,研发能力的不足导致过度依赖国外进口,大大增加了整车制造成本[4];缺乏绿色技术创新导致的环保处罚增加了资金外流;再加上该行业过度依赖财政补贴,也使其面临潜在的财务风险[5-6]。财务风险预警是降低财务风险、保障企业稳定发展的重要手段,研究新能源汽车企业财务风险预警对其健康发展具有重要意义。

关于财务风险预警的研究,国内外学者的研究对象主要集中于金融行业、互联网保险、体育用品、房地产等行业的上市公司,例如:Koyuncugil 和Ozgulbs(2012)[7]认为构建金融企业财务风险预警模型,能有效降低财务风险。Zigraiova 和Jakubik(2015)[8]构建预警框架,对发达国家和发展中国家进行系统性风险评估。Dastkhan(2021)[9]构建预警系统来分析新兴市场的系统性风险。侯旭华和彭娟(2019)[10]以四家互联网保险公司为对象构建预警模型,结果表明众安保险的财务风险最大。蔡兴林和张高雅(2019)[11]通过对我国体育用品的研究,发现该行业的整体财务状况良好。欧国良等(2018)[12]以房地产企业为研究对象,研究发现50 家企业中有9家公司处于严重风险层级。此外,乐菲菲等(2011)[13]、游桂云(2018)[14]、刘骅和卢亚娟(2018)[15],分别对不同行业进行了财务风险研究。总体来讲,关于新能源汽车企业财务风险预警的研究很少涉猎。首先,新能源汽车企业存在存货周转慢、资金回收期长、过度依赖政府补助等风险,其财务风险预警指标有别于其他行业的企业;其次,现有的研究侧重于财务风险评估,对财务风险警级划分的关注不够,模型无法发挥预警功能;最后,现有的财务风险评估模型侧重于研究财务指标,对非财务指标的关注度不够,然而肖毅等(2020)[16]、熊毅和张友棠(2019)[17]研究表明加入非财务指标能够提高预警结果的准确性。

在研究财务风险预警问题时,评价方法的选择是关键,功效系数法基于多目标规划原理,可以根据不同的行业确定不同的财务指标,并根据计算出的预警值划分风险警级,具有较强的适用性[18]。计算综合预警值时,财务指标和非财务指标的权重确定是关键,因子分析法基于降维的思想,将多个变量转变为几个有代表性的新变量,利用方差解释率进行财务指标权重计算,客观且合理[19]。序关系分析法的核心是对相邻指标的重要程度打分,不需构造判断矩阵,能够简明高效地确定非财务指标的权重[20]。

鉴于此,本文结合新能源汽车企业的特点,构建财务风险预警指标体系,采用功效系数法、因子分析法和序关系分析法构建财务风险预警模型,以沪深两市A 股市场中40 家新能源汽车上市公司为研究样本,评价财务风险水平并发出预警,以期在理论方面弥补既有研究的不足,在实践方面为新能源汽车企业财务风险管理提供指导。

二、新能源汽车企业财务风险预警模型的构建

(一)预警指标权重的确定

1.财务指标权重的确定。基于因子分析法确定财务指标的权重,具体原理如下:

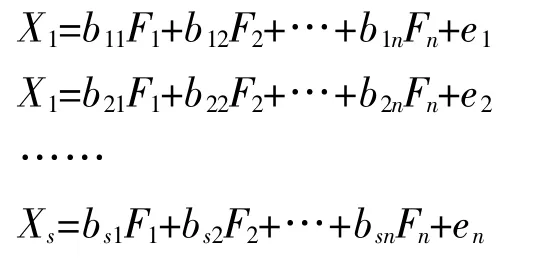

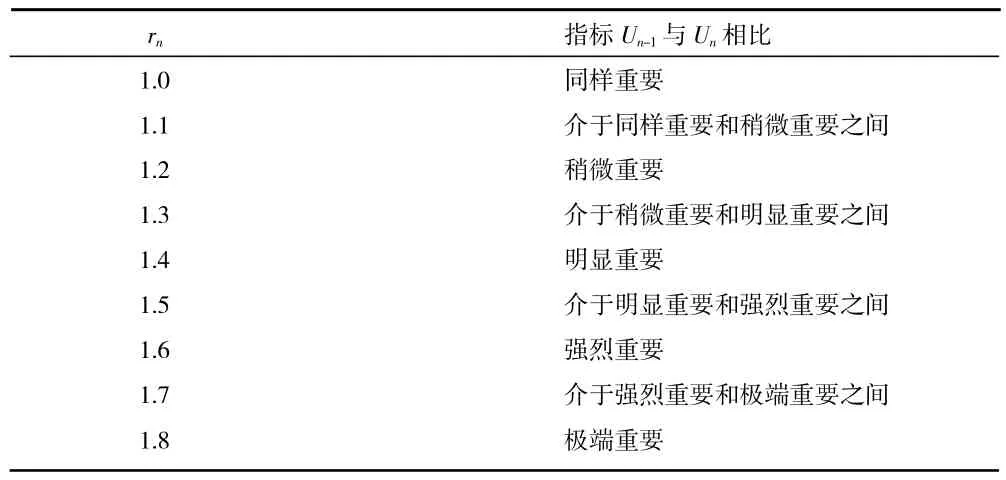

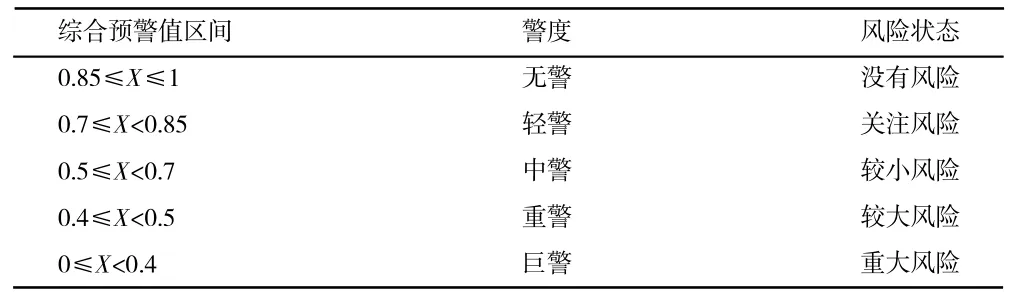

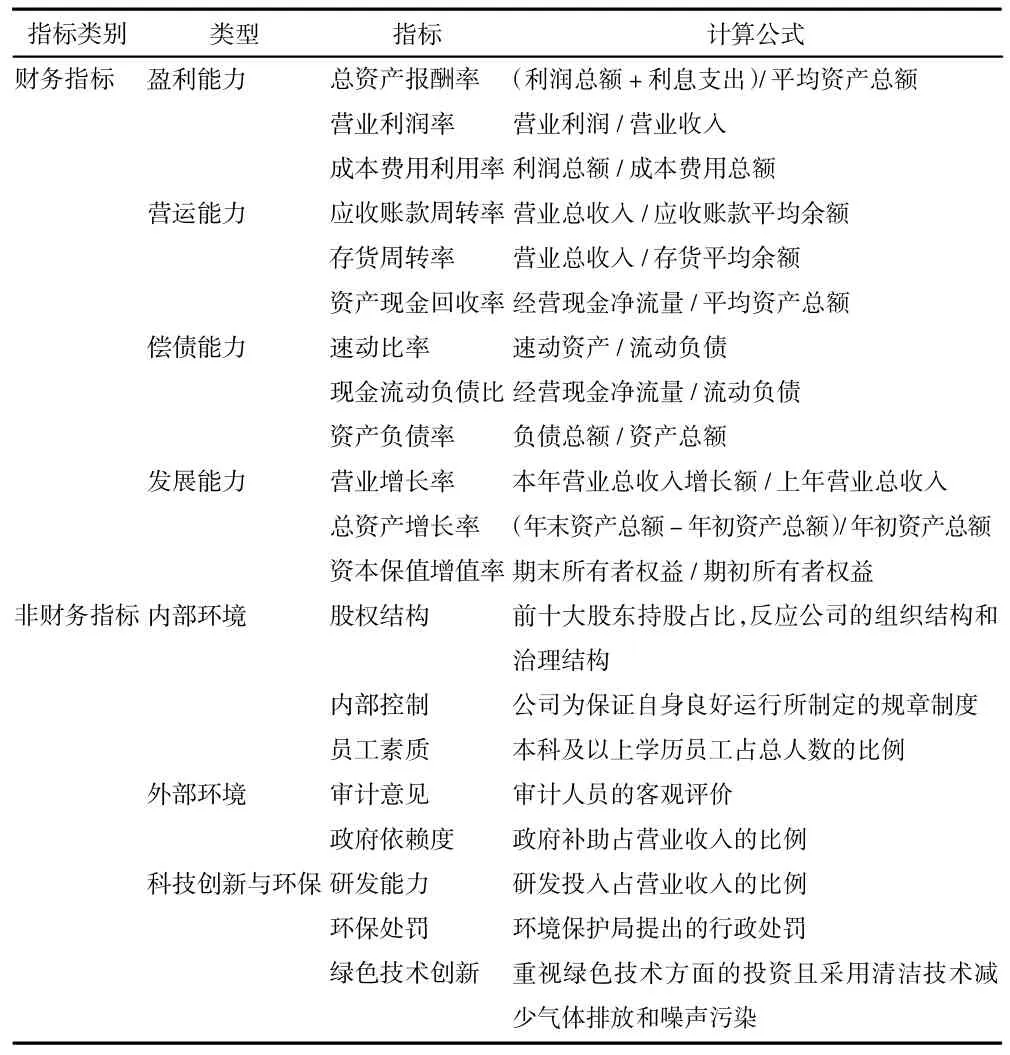

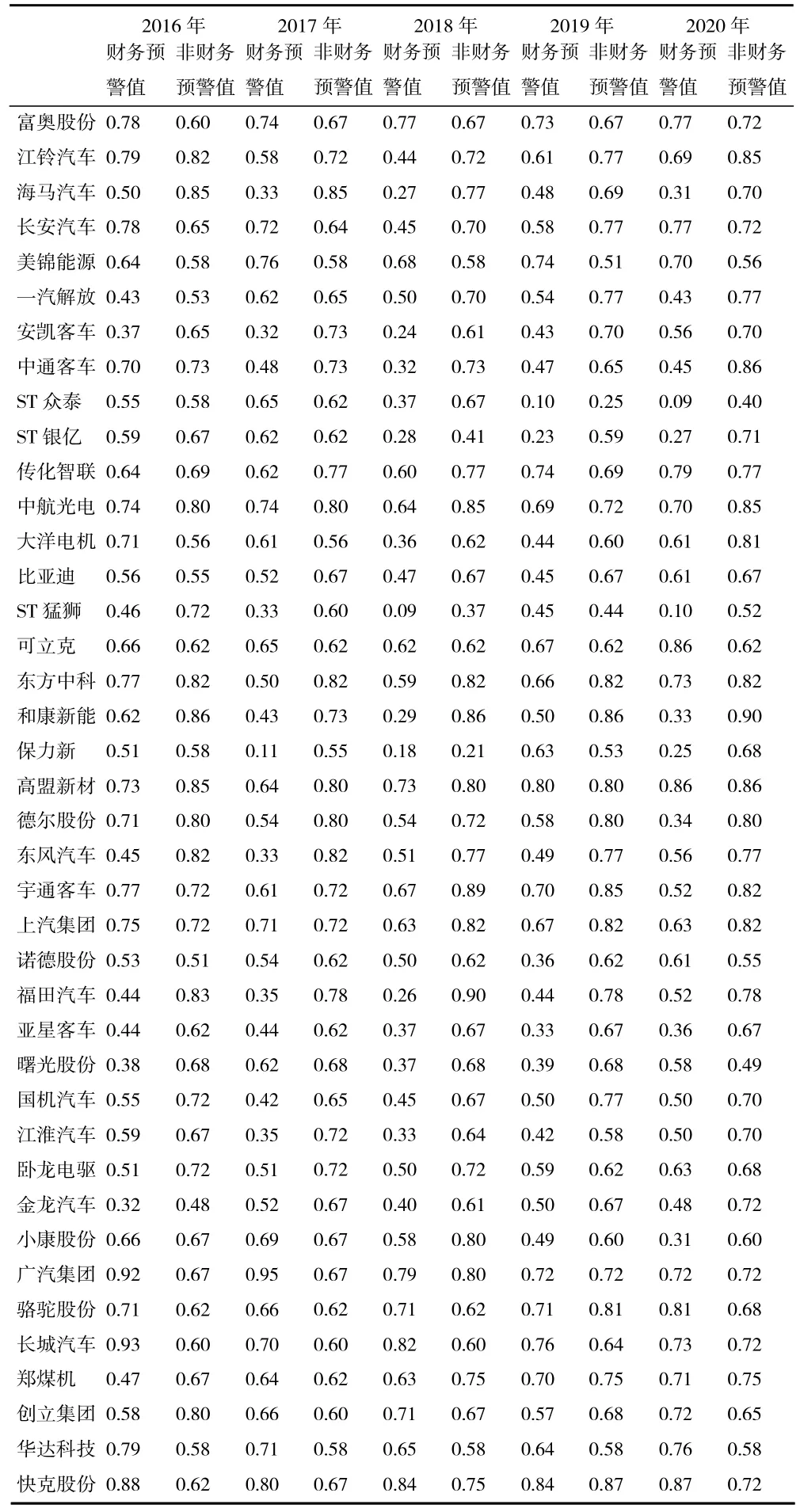

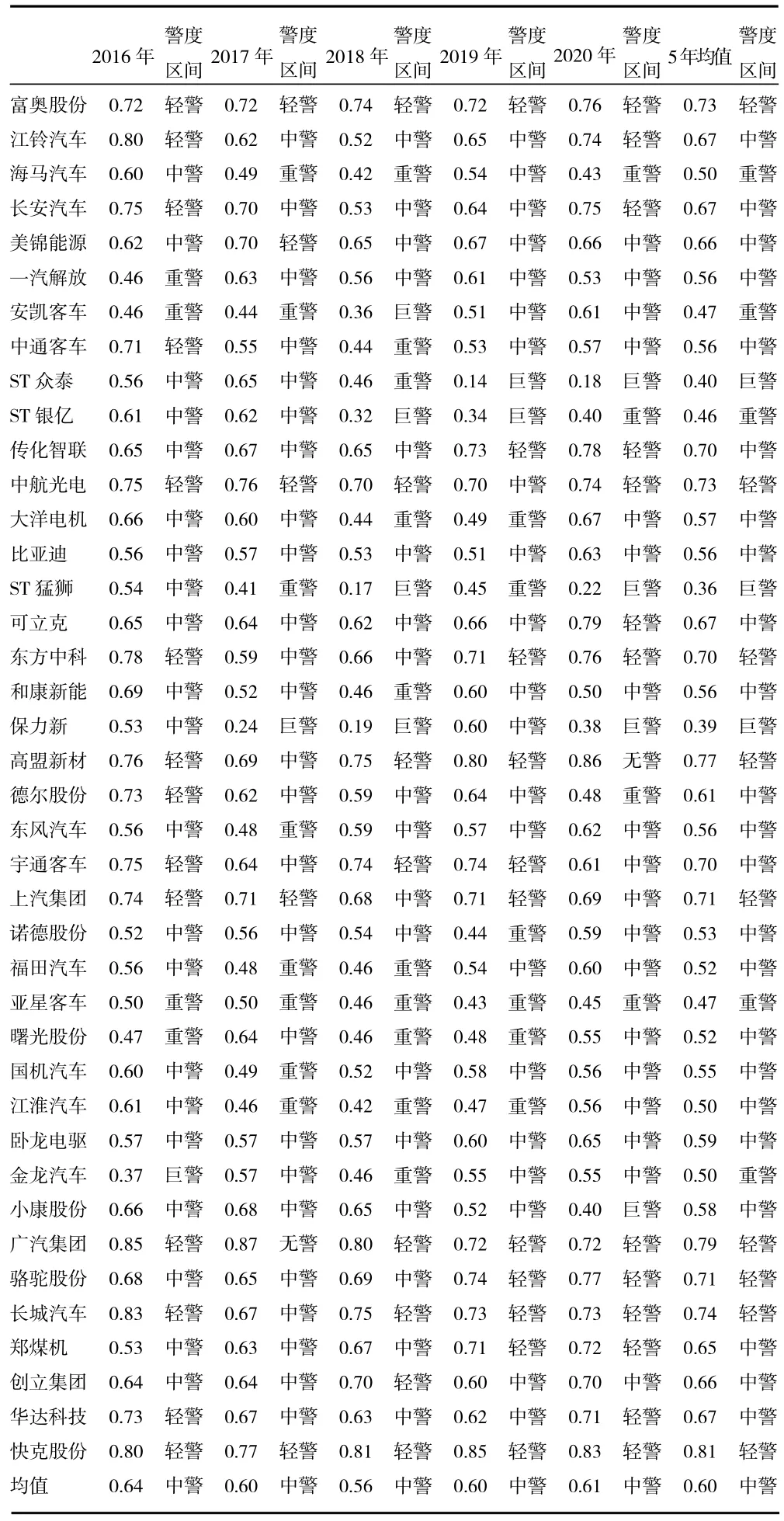

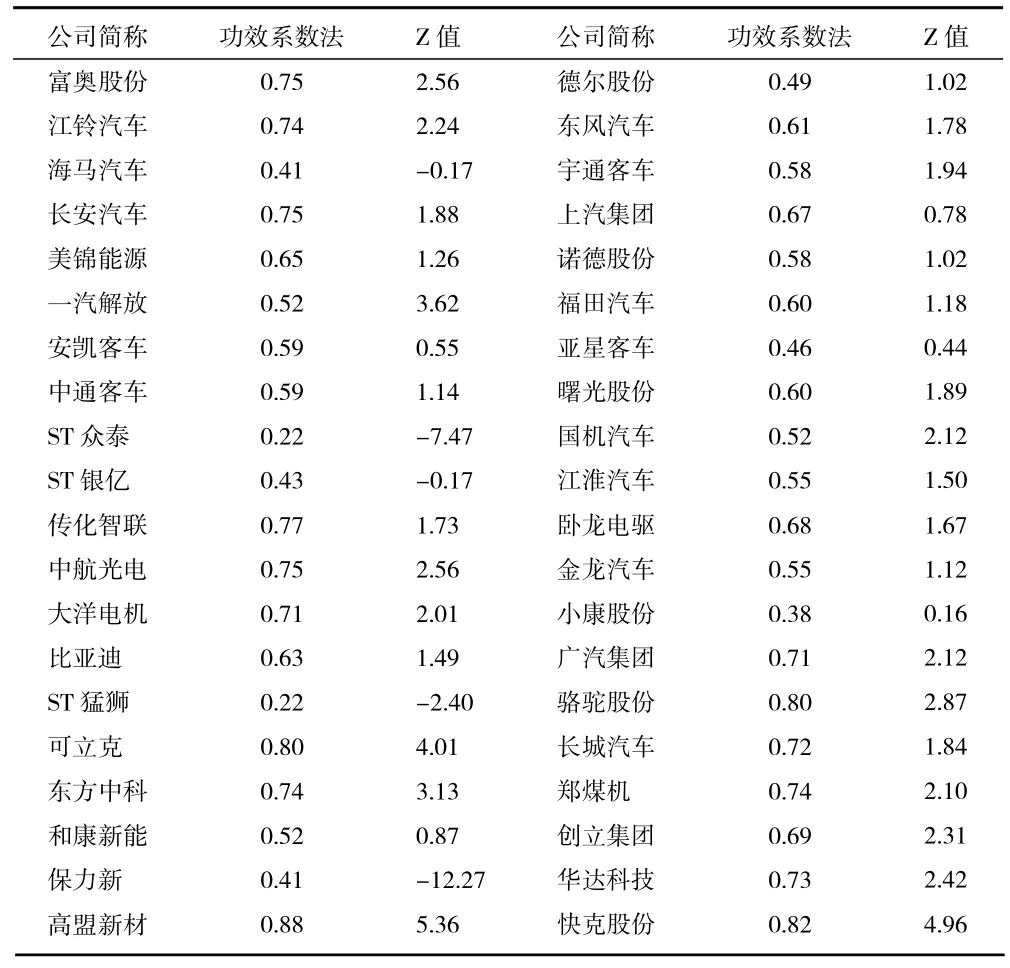

记有s个原变量X1,X2,…,Xs,n个新变量F1,F2,…,Fn(n 模型的矩阵表达为:X=BF+e,其中X=(X1X2…Xs),F=(F1F2…Fn),e=(e1e2…en);其中F为公共因子,B为因子荷载矩阵,e为X的特殊因子,权重的确定可以描述为如下过程: 首先,进行KMO 和Bartlett 检验,KMO 值大于0.5,则适合进行因子分析; 其次,计算公共因子Fi的方差贡献率; 再次,对矩阵B进行旋转,得到因子载荷矩阵B(k); 最后,根据Fi的方差贡献率和B(k)计算各指标的权重Wi。 2.非财务指标权重的确定。基于序关系分析法确定非财务指标权重,具体原理如下: 首先对某一层的指标集Y={Y1,Y2,…,Yn}进行排序,重要程度由高到低依次为U1,U2,U3,…,Un。 专家按表1 评分表对相邻指标的重要性进行打分,其中,Wn为第n个指标的权重,rn为相邻指标重要性之比,则: 表1 指标重要性评分量表 然后分别计算各层级的二、三级指标权重。例如确定某一层级的二级指标权重,设Y为二级指标的集合,rn为专家打分,则各二级指标对应的权重Wm: 最终根据公式(1)求出Y内各指标权重。其中N为集合Y的指标个数,同理可得其他层级指标权重。 1.财务指标预警值的计算。采用功效系数法计算财务指标预警值,可以根据不同的行业确定不同的财务指标,并根据计算出的预警值划分风险警级,具有较强的适用性。因传统的功效系数法两档标准值的区间跨度太大,对财务预警警示结果的准确性造成影响,本文基于改进的功效系数法,将标准档次增加至五档,对应的系数如表2 所示。 表2 标准系数表 此外,功效系数法先分析单项指标,再进行综合分析,从多个角度进行企业财务风险的分析,预测结果更加准确和严谨。设某指标实际值为m,对应的权重为Wf,本档标准值为A,本档标准系数为a,上档标准值为B,上档标准系数为b,本档基础分为C,上档基础分为D,调整分为T,单项功效系数为V,单项指标得分为q,财务指标预警值为Qf。具体计算公式如下: 其中,指标档次是通过对比指标实际值和国资委发布的《企业绩效评价标准值》中对应指标的标准值确定的。此外,各指标得分不能超过其权重,若指标实际值超过优秀值,权重即为其得分,若实际值低于较差值,得分为0。 2.非财务指标预警值的计算。为了直观地反映出非财务指标对企业财务风险的影响,本文首先将非财务指标进行量化,然后将基于序关系分析法确定的非财务指标权重与各指标量化结果加权求得最终的非财务指标预警值Qu。设共有n个非财务指标,第i个指标的量化结果为Li,对应的权重为Wui,则有: 3.综合预警值的确定。根据《企业绩效评价标准值》中对财务指标和非财务指标的占比结果,最终确定企业的综合预警值Q为财务指标预警值与非财务指标预警值的加权值。 本文参考《企业绩效评价标准值》确定新能源汽车企业财务风险预警区间(见表3),包括无警、轻警、中警、重警、巨警。无警区间,说明财务状况很好,企业因财务风险而亏损或破产的可能性极小;轻警区间,说明企业存在较小的财务风险;中警区间,说明企业财务状况不佳,存在较大的财务风险;重警区间,说明企业财务状况进一步恶化,很大可能有巨额亏损甚至破产;巨警区间,说明企业的财务状况十分恶劣,企业极有可能面临破产清算。 表3 警度区间的划分 依据工信部对新能源汽车的定义[1],从新浪财经网的沪深两市A 股市场中的新能源汽车板块选取了40 家上市公司,涵盖新能源汽车上下游的各个环节,其中上交所和深交所各20 家。为了避免选取样本的片面性对财务预警结果准确性的影响,所选取的40 家上市公司来自不同的地区,涵盖华中、华南、华北、华东、西北、西南和东北地区。此外,资产负债率在一定程度上可以粗略地估计企业的财务风险,资产负债率越大的企业通常财务风险越大,为确保高风险、中风险、低风险的企业均有,因此,40 家上市公司资产负债率在50%以下有13 家,50%~100%范围内共25 家,超过100%共2 家。最终选取的上市公司名单如表4 所示。 表4 上市公司名单 财务风险预警指标主要包括财务指标和非财务指标2 方面,财务指标参考王红玉和刘淑芳(2015)[21]、李海东和张少阳(2018)[22]的研究确定,从盈利、营运、偿债和发展能力四个方面选取12 个指标。考虑到新能源汽车企业是高新技术企业,内外部环境及科技创新能力和环保意识的缺乏等都有可能增加企业的财务风险。首先,股权结构反映了公司的治理结构是否合理;内部控制是公司为保证自身良好运行所制定的规章制度,好的内部控制在强化管理规范性、增强风险评估能力等方面发挥着重要的作用;而员工素质是企业发展的主要动力,员工素质低会极大地降低企业的生产能力,增加企业的财务风险。其次,外部环境包括政府政策和第三方对其客观评价也能间接表明企业所面临的风险。最后,作为国家新兴的战略产业之一,新能源汽车是为解决环境污染等问题而产生的,因此能否提高研发能力,并科学地应用绿色技术来减少气体排放和环保处罚等也要重点关注。具体指标如表5 所示。 表5 新能源汽车企业财务风险预警指标体系 1.财务指标权重的确定。本文使用Spss 25.0 软件进行因子分析,以40 家上市公司2016—2020 年12 项财务数据为研究对象,KMO=0.615>0.50,适合因子分析。最终得到各财务指标的权重如表6 所示。 表6 12 个财务指标的权重 2.非财务指标权重的确定。本文通过序关系分析法对非财务指标进行赋值,首先将指标按照重要性排序,依次为员工素质、审计意见、内部控制、研发能力、绿色技术创新、政府依赖度、环保处罚和股权结构,邀请四位专家分别对相邻两指标的重要程度打分,确定各指标的权重,最终将四位专家的权重结果加权平均,得到非财务指标的权重如表7所示。 表7 8 个非财务指标的权重 基于功效系数法,通过公式(4)~ 公式(9)计算出40 家企业的财务指标预警值,通过公式(10)计算出40 家企业的非财务指标预警值,具体结果如表8 所示。 表8 40 家企业财务风险预警值 最终,通过公式(11)将财务指标预警值与非财务指标预警值进行加权,得到综合风险预警值,即40 家企业的综合财务风险预警值,结果如表9 所示。 表9 40 家新能源汽车企业的综合财务风险预警值 从总体警情水平来看,40 家企业5 年综合财务风险预警值的总体均值为0.60,说明新能源汽车企业整体的财务风险处于中警水平,存在财务风险可能性较大。 从5 年的整体发展趋势来看,40 家企业的综合预警值的均值呈现先下降后上升的趋势,在2018年下降到最低,说明新能源汽车企业的财务风险逐年增大,截至2018 年达到最高水平,此后财务风险呈现下降趋势。经过研究发现,国家政策的改变导致了这一结果的出现,2015 年开始,国家开始缩减财政补贴,到2017 年9 月,国家出台“双积分”政策,对新能源汽车企业的补贴力度大幅降低,新能源汽车开始由政策导向型向市场导向型转变,让那些仅仅依靠政府补贴才能进行正常运作的公司产生了经营危机,新能源汽车产业面临巨大的挑战,必须及时地改变经营战略,否则就会被市场淘汰。福田汽车、长安汽车和安凯汽车等企业均符合上述变化规律。 从各企业5 年警情均值水平来看,快克股份得分最高,广汽集团次之,高盟新材、长城汽车、中航光电、富奥股份和骆驼股份的综合预警值均处于轻警区间,说明这些企业存在财务风险的可能性较小。以快克股份为例,该公司的盈利能力、偿债能力和发展能力明显高于其他企业。ST 猛狮、保力新、ST众泰综合预警值处于巨警区间,ST 银亿、亚星客车、安凯客车、海马汽车和金龙汽车综合预警值处于重警区间,说明这些企业面临较大的财务风险,企业的经营管理存在巨大的问题,企业极有可能面临破产清算。以ST 猛狮为例,该公司成本费用利润率、存货周转率、资本现金回收率以及资产负债率均处于较差的水平,此外,该公司的研发能力与员工素质处于低水平,且内部控制薄弱。 从40 家企业五年的相关指标实际值的均值来看,成本费用利用率和资产现金回收率远低于汽车制造业对应指标平均值,而存货周转率较汽车制造业平均值低,与新能源汽车企业的整车制造成本高、存货周转慢且现金回收周期长等特征相符合,具体如图1 所示。 图1 40 家企业存货周转率实际值均值与汽车制造行业平均值对比图 图2 40 家企业资产现金回收率实际值均值与汽车制造行业平均值对比图 图3 40 家企业成本费用利用率实际值均值与汽车制造行业平均值对比图 1.基于Z-score 模型的检验。Z-score 模型最早由美国学者Altman 提出,该模型通过由5 个变量计算出来的Z 值与临界值比较,来判断企业财务危机的严重程度,广泛适用于上市公司和非上市公司的财务风险评价。将本文的研究结果与Z-score 模型的研究结果对比,以评价本文研究的可靠性。以2020 年的财务数据为研究对象,将两种模型的结果进行配对样本均值差的假设检验,相关数据如表10所示。 表10 功效系数法与Z-score 模型结果对比 采用SPSS 25.0 进行配对样本均值差的假设检验,提出Z-score 模型与功效系数法对新能源汽车企业的财务风险预警结果没有显著差异的假设。 H0:Z-score 模型与功效系数法的预警结果没有显著差异。配对样本检验结果如表11 所示。 Sig=0.214>0.05 接受原假设,认为在95%置信水平下,Z-score 模型与功效系数法对新能源汽车企业的财务风险预警结果没有显著差异,即基于功效系数法的财务风险预警结果准确。 2.基于ST 公司的结果检验。ST 公司指因连续两年亏损或有其他异常状况的而被特别处理的上市公司,可以向股票投资者传递谨慎投资该股票的信息。因此,ST 公司极大可能有着比非ST 公司更大的财务风险,最终的研究结果可知,本文所选取的3个ST 公司的综合预警值处于巨警和重警区间,而ST 公司风险水平要普遍高于非ST 公司,间接表明基于功效系数法的财务风险预警结果准确。 本文以40 家上市新能源汽车企业为研究对象,以12 个财务风险预警指标和8 个非财务风险预警指标为研究变量,选取了2016—2020 年的数据,基于因子分析法、序关系分析法、功效系数法构建了新能源汽车企业的财务风险预警模型,结果表明,该行业整体的财务风险处于中警区间。近五年间,该行业的财务风险先上升后降低,2018 年财务风险水平达到最高。ST 猛狮公司财务风险最高,快克股份公司财务风险最低。针对存货周转慢,整车制造成本高,资产现金回收率低及研发能力不足导致的新能源汽车企业财务风险高,提出以下建议: 第一,提高存货周转率,加快资金周转。新能源汽车企业属于资金密集型企业,由于受到充电设备以及电池续航等问题的影响,导致顾客认可度不高,汽车从制造完成到面向市场的周期较长,资产变现速度慢,因此企业一方面需要加大研发投入,努力提高汽车性能,另一方面需要改变营销策略,扩大销售。 第二,提高研发能力,降低汽车制造成本。新能源汽车企业属于技术密集型企业,对技术创新与更新迭代的要求较高,但是我国的新能源汽车缺乏核心技术,特别是在电池等方面的研发能力明显低于国外,需要依赖外国进口,而电池的成本高达整车制造成本的1/2,因此我国的新能源汽车制造成本较高,企业应该努力加强自身的研发能力,加强与国外优秀车企的合作,不断学习国外先进技术,达到降低生产成本的目的以及提高核心竞争力。 第三,提高绿色技术创新能力,重视绿色技术方面的投资并采用清洁技术减少有害气体排放和噪声污染,加强汽车生产及使用过程对周边环境的保护意识,避免因为环保问题引起的环保处罚,甚至造成停工停产等严重问题。

(二)财务风险预警值的计算

(三)警度区间的确定

三、新能源汽车企业财务风险预警

(一)样本的选择和数据的获取

(二)财务风险预警指标的选取

(三)财务风险预警指标权重的确定

四、财务风险预警研究结果

(一)财务风险预警值

(二)模型可靠性检验

五、结论及建议