信贷约束下的房价波动与居民消费

——基于门槛面板模型的分析

2023-01-30钱娇

钱 娇

(桂林理工大学,广西 桂林 541004)

一、引言

随着近些年我国的经济增长速度放缓,消费不足的问题日渐突出。与发达国家相比,我国居民消费率明显偏低。国家统计局数据显示,消费率由2000年的47.3%下降至2019年的39.04%。相比之下大部分OECD成员国的消费率超过55%。与此同时,另一个引人瞩目的现象是房价的快速上涨。2005年以后,我国的住房市场出现了结构性变化,住房销售价格以年均8%以上的速度快速上涨。因此,2005年以来,中国出现了一个典型的经济发展事实:居民消费率下降与房价高速上涨持续存在。这一现象引起人们思考:中国的房价上涨抑制了消费吗?房价上涨密切影响着宏观经济,尤其当前面对新冠肺炎疫情冲击、中美贸易摩擦等带来的挑战,如何发挥住房财富对消费的积极作用,对当前中国扩大内需、促进居民消费以实现经济持续健康发展具有重要意义。

二、文献综述

关于消费与房产财富关系的理论研究,主要是基于生命周期假说(life cycle hypothesis,LCH)和永久性收入假说(permanent income hypothesis,PIH)的研究框架[1-2]。根据LC-PIH理论,理性消费者的当期消费并不取决于当期的绝对收入,而是由终身财富决定,因此家庭财富的大小和财富的变动会影响到消费支出。住房是家庭财富最重要的组成部分,发达国家普遍表现为高房价与高消费率并存。然而,基于中国的研究表明高房价却并没有带来高消费率,甚至有发现房价上涨挤出了家庭消费[3]。

近年来的一些学者认为住房财富主要通过三种机制影响消费,分别是直接财富效应、流动约束效应和共同因素效应。其中流动约束效应尤为重要,是指住房价格上涨可以缓解流动性约束,从而通过获得以住房资产为抵押的抵押贷款来增加家庭消费[4]。住房不仅是一种消费品,也是具有抵押价值的重要固定资产[5]。对面临信贷约束的家庭而言,房价上涨意味着抵押品价值的增加,有房家庭可向信贷市场上释放更有利的信号,缓解流动性约束,从而增加家庭消费[6]。

发达国家普遍实施住房净值抵押贷款,这是将抵押品进行二次抵押的消费者贷款。美国的研究显示,2008年金融危机后,居民杠杆率回升成为美国经济复苏的重要动力。有研究发现中国金融市场微观基础不发达与信贷约束已成为财富效应发挥作用的主要障碍[7]。这表明,只要考虑到基于不完全性和借贷双方信息不对称的信贷限制,对消费的影响就会发生巨大变化。Bernanke等[8]提出的“金融加速器”理论表明,非线性特征是基于信贷市场不完善性的“金融加速器”理论的基本特征。因此,房价上涨与消费之间可能并不是简单的线性关系,不同的信贷约束条件下的结果可能截然相反,这也是造成众多研究结果不一致的原因之一。

总而言之,现有研究极大地提高了对房产信贷与消费之间关系的认识,依靠与房产信贷有关的传导机制,房价对消费的影响是不同的。现有研究主要集中在住房财富的变现效果、房价变化与消费的关系以及房产信贷的作用。已有国内研究大多采用线性方法,忽视了财富效应传导过程中的结构性变化。因此,结合多种方法构建信贷约束指标,通过门槛面板模型研究房价对消费的影响是至关重要的。

三、模型设置及数据说明

(一)面板门限模型设定

为检验房价波动对消费行为的影响,本文参考Dong等[9]的研究建立如下实证模型:

其中,i表示省份,t表示时间,vi和vt表示个体固定效应和时间固定效应,εit表示随机扰动项。c表示城镇居民人均消费支出,rhp表示房价,z表示控制变量。参考其他学者的研究,本文包括了影响消费的其他主要因素:城镇居民人均可支配收入、人口抚养比、财政支出、城镇化率。

本研究采用Hansen于1999年所提出的门槛回归估计方法,该方法不仅能通过内生的方式估计出门限值,而且能分别估计出各样本中自变量与因变量之间的关系,观察其关系是否发生结构性变化。门槛面板模型可以写为:

式中,yit为被解释变量,xit为被解释变量,qit为门限变量,γ为待估计的门限值,μi代表个体固定效应项,与扰动项εit不相关。I(·)是指示函数,当qit≤γ时,I(·)=1,否则I(·)=0。

由于不同信贷约束可能会影响到居民的消费水平,从而使房价上涨对消费的影响产生区制性的变化,因此本文选择信贷约束作为门限变量,构建如下门槛回归模型:

式中,各变量的含义如前所述。

(二)数据选取与变量说明

本研究选取中国31个省区市2005~2019年的面板数据作为数据集,原始数据来源于历年«中国统计年鉴»«中国房地产统计年鉴»以及各地统计年鉴。

涉及的变量包括:①房价(rhp)。由于中国缺乏宏观层面的住房财富数据,很多研究使用住宅商品房平均销售价格表示房价,根据住宅商品房销售总额与销售面积计算得出。对理性的消费者而言,在预期到房价上升的那一刻就会立即调整其消费,这里假定消费者用当期房价对前期房价的涨幅衡量下期房价波动,即rhpt=(hpt-hpt-1)/hpt-1。②消费性支出(c)。采用城镇居民人均消费性支出作为代理变量。③居民收入水平(inc)。采用城镇居民人均可支配收入作为代理变量。④城镇化水平(urban)。城镇化水平的提升能促进更多农村居民进城消费,因而也能显著影响消费,本文以城镇常住人口/年末总人口衡量城镇化水平。⑤财政支出(fiscal)。财政支出水平的提升能减少居民因预防未来不确定性而进行的储蓄,也可能对居民消费产生挤出作用,故对消费水平有重要作用,本文以政府一般财政支出衡量财政支出水平。⑥抚养比(dep)。15岁以下和65岁以上人口与15~65岁人口的比重。⑦信贷约束(credit)。住房财富的信贷效应主要通过购房按揭贷款和房产抵押贷款两种方式对消费产生影响。对家庭来说,多数家庭购房时会使用按揭贷款,当信贷约束放松时,其“杠杆”性质对财富的积累具有助推作用。在更广义的层面上,住房作为重要的抵押品,信贷约束放松意味着通过房产抵押更容易获得资金进行消费。结合Chivakul和Chen[10]以及万晓莉等[11]的研究,本文构造了两个信贷约束指标:一是狭义的信贷约束(M),按揭贷款占GDP的比重衡量;一是广义的信贷约束(L),金融机构贷款余额占GDP的比重衡量。

所有变量以2004年为基期,经各省区市CPI平减转化为实际变量。上述变量的描述性统计见表1。

表1 变量的描述性统计分析

四、实证分析

(一)门限效应检验

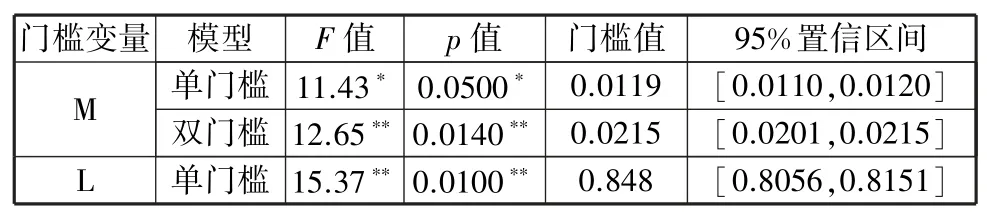

本文门槛变量为信贷约束,将其分为狭义信贷约束(M)和广义信贷约束(L),依次对M和L作为门限变量的模型进行检验。本文采用Bootstrap法检验门槛变量以及门槛个数,设置BS频率为500。由表2可知,在5%的显著性水平下,门限变量M(狭义信贷约束)有2个门限值,门限变量L(广义信贷约束)有1个门限值。因此,当门限变量分别为M和L时,分别选择双门限模型和单门限模型进行分析。

表2 门槛效应检验

(二)门限效应估计

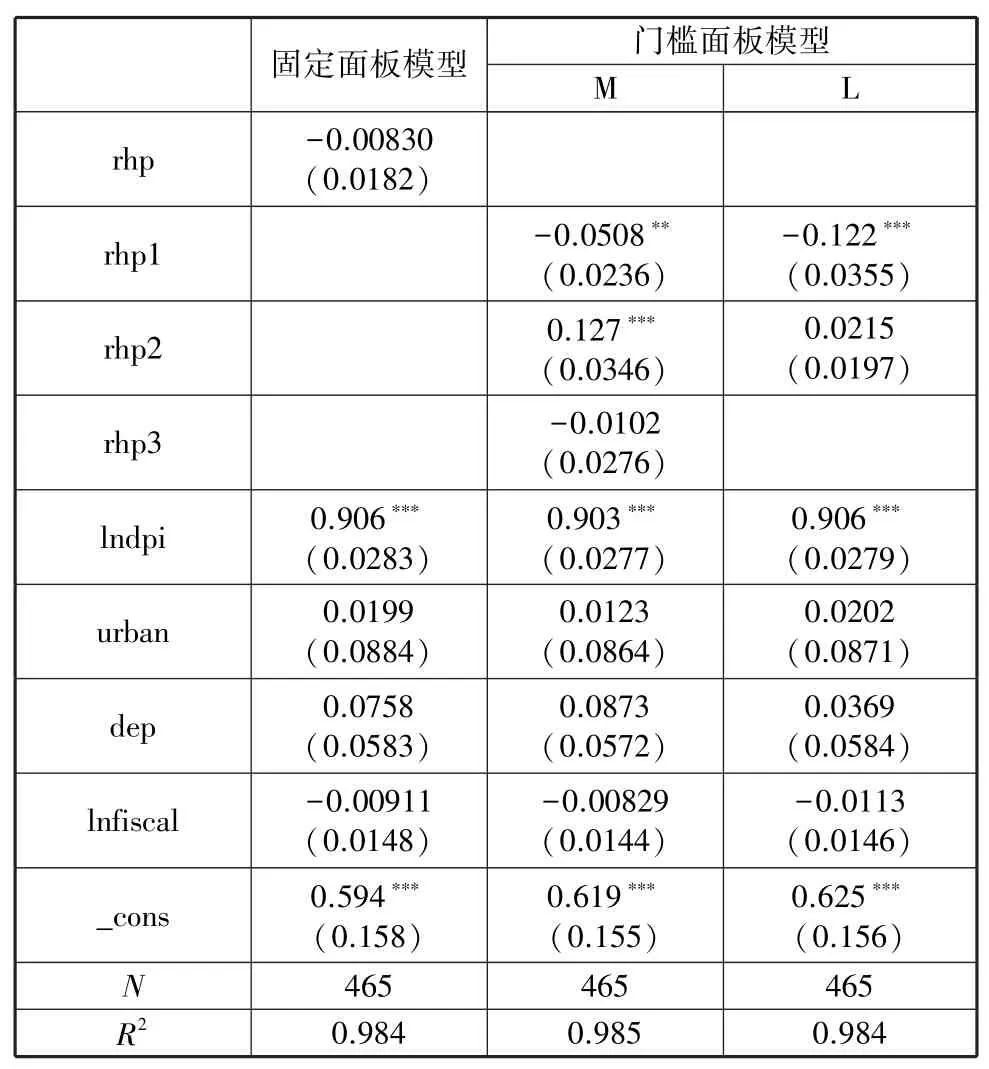

根据门限效应检验结果,房价上涨对消费的作用存在显著的门槛效应,为了比较,本文还使用固定效应模型进行检验,结果如表3所示。

表3 门槛回归结果

比较发现,固定面板模型的rhp估计系数不显著,面板门槛模型的估计系数不但显著且绝对数值变大,说明在不同的信贷条件下,消费与房价的关系是非线性的。M作为门槛变量时存在显著的双门槛效应,当M小于0.0119时,rhp系数显著为负,说明房价上涨抑制了消费支出的增加;在M介于0.0119和0.0215之间时,房价对消费有显著的正向影响,且系数为0.127;在M大于0.0215时,房价上涨对消费具有负向影响但不显著,这是因为信贷作为一项负债需要偿还,进一步放松信贷约束会对消费产生负面作用。L被用作门限变量时存在一个门槛值,rhp系数为-0.122,说明房价上涨对居民消费有明显的抑制作用。当L大于0.848时,rhp系数为0.0215,房价上涨对消费产生正向影响,住房的财富效应显现。无论用狭义还是广义的方式度量信贷约束,都证实了房价过高的负面影响可以通过信贷途径得以缓解。

此外,从控制变量分析:①收入对消费的影响显著为正,且相比其他控制变量的影响较大,表明城镇居民消费存在过度敏感性,这进一步说明目前我国居民消费主要依赖于收入,消费者难以通过借贷行为平滑消费,尤其是中西部地区,多数消费者面临较强的流动性约束。②城镇化对居民消费的影响并不显著。可能的原因是,实际的城镇常住人口低于统计上的城镇人口,一部分城镇人口仍为农村户籍,他们保持着原有的消费习惯。③抚养比与消费呈现正相关关系,但总体上并不十分显著,一方面,抚养比越高,教育支出、医疗保健支出越高;另一方面,抚养比上升意味着家庭负担变重,从而对消费促进有限。④政府财政支出水平的增加,并未对居民消费产生显著影响。可能的原因是,政府财政支出源自财政收入,无论是增加税收,还是发行国债,都会吸纳居民的资金,影响居民消费。

五、讨论

实证结果表明,信贷约束跨过门槛值后,房价上涨的财富效应会得到进一步释放。当信贷约束处于较强的区制时,房价上涨对消费的影响表现为挤出效应,但是当信贷约束处于较弱的区制时,挤出效应减弱,财富效应增强。这与陈健等[12]的研究发现一致。与发达国家相比,我国的信贷发展起步较晚。中国人民银行于1998年和1999年分别颁布了«个人住房贷款管理办法»和«关于开展个人消费信贷的指导意见»,消费信贷在我国得到了迅猛的发展。中国人民币消费贷款余额由2005年的2.2万亿元增长到2019年的43.97万亿元,占GDP的比重由27.51%上升到44.38%。

首先,从住房的消费属性来看,按揭贷款是房地产市场上买卖房产普遍采用的形式,随着我国住房按揭制度的不断完善,更多的居民通过按揭贷款的方式购买住房,«中国金融稳定报告(2019)»显示,住房贷款余额占可支配收入的比重已达47.4%。家庭由于采用按揭贷款购房避免了全款购房时的一次性大额支出,缓解了流动性约束。但是如果金融体系不完善,银行不能创新金融产品来为购房者提供贷款支持,那么城镇居民就必然会减少消费支出。另外,结果表明,M超过第二个阈值时,房价上涨对消费的促进作用减弱。因为面对过分宽松的信贷约束,购房贷款增加,这意味着居民未来偿还的本金和利息就越多,即使房价上涨,巨大的还贷压力也会在一定程度上抑制消费支出的增加。正如郭新华等指出,家庭部门债务超过适度规模将不利于居民消费增加[13]。

其次,抵押品属性主要是针对房屋拥有者而言,房价上涨带来的房产增值,可以通过再抵押将住房资产转变为流动性财富,这是房产财富促进消费的重要微观基础。英美等发达国家之所以具有较高的房地产财富效应,就在于发达的资产价格渠道能将房价的升高转化为消费借贷能力的提高。相比较而言,我国的居民面临较强的信贷约束。一方面,我国房地产金融发展较为滞后,住房增值抵押贷款(HEW)渠道目前还不畅通。另一方面,中国人几乎将房子等同为家,人们往往将房子作为遗产留给下一代,而且传统观念不崇尚通过借贷进行消费,人们还不习惯于通过房屋抵押获取信贷增加消费。这些因素使得拥有住宅的消费者也较少因为房价上升而增加消费,从而进一步制约了房产财富效应和房产抵押信贷效应在我国的实现。

六、结论与政策启示

中国的房价上涨到底是促进还是抑制消费,一直是国内外学者关注的重要问题。本文的贡献在于对这个问题进行了更为严谨的模型构建和实证检验。首先,基于信贷传导机制构建了住房财富效应的理论框架,论证了房价对消费的影响随着信贷约束水平不同呈现出一定的非对称性。其次,以2005~2019年中国31个省区市的面板数据为样本,运用门限模型检验房价变化与消费的非线性关系特征,实证结果表明房价上涨对消费的影响存在显著的门槛效应。从狭义信贷约束M看,M小于0.0119时,房价上涨对消费具有挤出效应,在M介于0.0119和0.0215之间的情况下,财富效应显著。从广义信贷约束L看,L超过0.848这一阈值时,房价上涨的财富效应居于主导地位。

上述结论对政策制定具有重要意义。第一,目前中国整体上的房地产金融发展水平不高,信贷渠道不畅,放任房价过快上涨并不能通过住房财富效应显著拉动消费增长。因而,继续加大房地产市场调控力度,维持房价稳定应是政府的政策目标。第二,适当放松对金融市场的管制,发展创新性金融工具,有效缓解有房家庭及计划买房家庭的信贷约束,并降低无房家庭的购房融资成本,促进房地产财富效应的形成,从而促进消费和拉动内需。需要注意的是,应合理地配置房市与消费领域的信贷资金,加强金融监管,防范次贷危机的发生。