医药上市公司盈余质量分析

——以S公司为例

2023-01-30丰铭聪

丰铭聪

(西安工程大学,陕西 西安 710600)

一、引言

(一)盈余质量内涵

企业经营成果的体现,不仅依附于传统利润,会计期间盈余质量的高低也是经营成果的重要指标。面对优胜劣汰的市场,企业要想壮大且保持自身实力稳定,盈余质量的提高将不可忽视。从政府的角度讲,盈余质量的研究不仅体现在企业内部,也有助于政府部门对市场的监管,更好地维护市场的健康发展。持久利益的获得影响了盈余质量的高低,持续稳定上涨的盈余质量实现了企业价值的提升。面对优胜劣汰的市场,企业要想壮大且保持自身实力稳定,盈余质量的提高不可忽视。常晓华认为,盈余质量考核企业财报是否真实反映了企业的生产经营状况,从会计期间来说,盈余质量作为衡量企业经营稳定程度的指标,能直观反映企业的变现能力[1]。

(二)盈余质量发展现状

近年来,会计操纵现象持续发生,上市财务报告的真实性存在疑问,相关报告使用者无法获取准确及时的财务信息,无法进行财务决策,产生一系列滞后行为,无法及时获得收益。Purwaningsih等研究表明:权责发生制和实际收益管理都与收益质量显著相关,权责发生制收益管理与收益质量的联系更强[2]。关于盈余质量评价,吴凡认为盈余质量是对传统盈利能力评价的扩展,是指在企业盈利真实发生且计量公允的前提下,用来衡量企业盈利是否能够保证获得足够的、持续稳定的现金流,同时未来具有增长潜能的参数[3];王佳和张林经实证检验得出:高质量的盈余信息通过提升债务来源的多元化、期限结构的丰富程度,缓解融资约束,促进企业创新[4]。

二、S公司盈余质量分析

(一)S公司简介

S公司是我国大型制药企业之一,“一五”计划的建设重点,并于1994年在上交所上市,注册资本高达10.29亿元,拥有40家以上子公司。主要进行医药化工产品的生产与销售,产品包括多种抗生素,像青霉素、头孢菌素、链霉素等。S公司青霉素、链霉素的生产结束了依赖国外进口的历史,开创了本国生产抗生素的历程,且其对应生产技术处于国内领先水平,带动了国内抗生素的发展。同时也进行保健品、其他化工行业、房地产等多方面的投资,保持了企业多元化的发展。

(二)盈余质量指标选取

盈余质量指标的选取需结合所处行业以及企业自身发展能力确定。医药属于制造企业,生产销售的现金流占比较高,良好的现金流是经营活动的基本保障。稳定的现金流入是企业正常经营的保障,当然,在保障企业正常经营的同时,该企业稳定收入所带来的收益越好,持续性越强,该企业的盈余质量就越高。盈利能力的提高与其持续经营是企业长久发展的战略方针。

(三)S公司盈余质量现状分析

1.现金保障性

现金保障性越强,盈余质量越高。企业经营赊销活动的进行,增加了经营收入,但降低了实际流入,无法通过虚拟收入进行实际经营成果评价。虚拟收入所带来的盈余质量无法体现真实性,稳定的现金流入是企业正常经营的保障,为企业评价盈余质量良好提供参考。

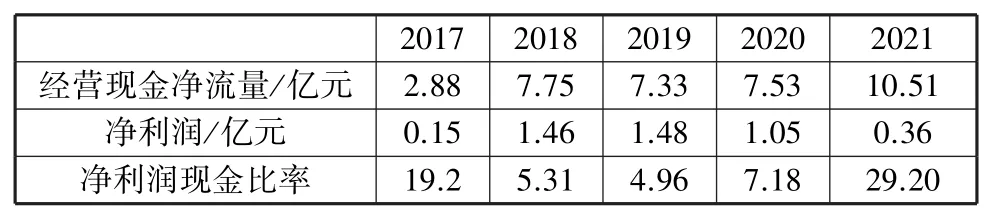

净利润现金比率是现金稳定流入的体现,比值越大,变现能力越强,现金的保障性也越强,表明单位净利润所带来的经营流量净额越大。它的判断标准是数值越大越好,现金保障性高体现了高质量的盈余质量,二者同方向变化,提高现金保障性,能改善盈余质量。

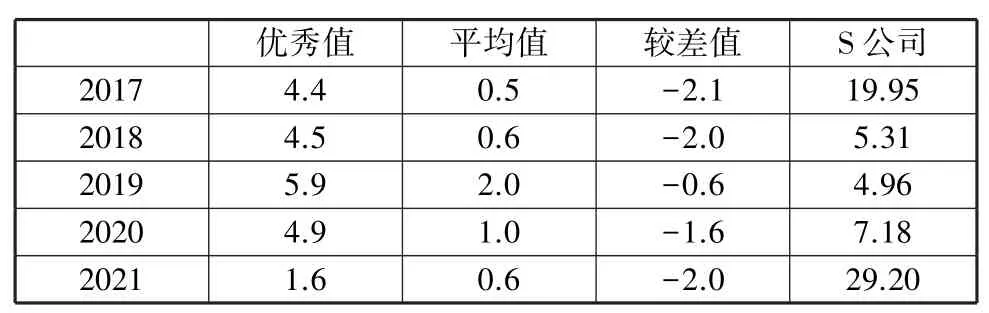

如表1、表2所示,S公司在2017~2021年连续五年净利润现金比率均大于1,经营现金净流量均为净利润的5倍以上,且在2017年与2021年,经营现金净流量分别约为净利润的20倍、30倍,这一差距体现了S公司盈余质量的优势。在同行业中,S公司连续五年净利润现金比率先降后升,均处于行业优秀水平。2017年行业优秀值净利润现金比率为4.4,S公司达到19.95,为行业优秀值的4.5倍,2021年S公司净利润现金比率远超行业优秀值,约是行业优秀值的16倍,说明S公司盈余质量的现金保障性较好。

表1 2017~2021年S公司净利润现金比率表

表2 2017~2021年S公司净利润现金比率与行业对比

2.持续性

Cug和Cugova指出高质量的收益是那些具有高持久性、更可预测、更及时、波动性更小且收益管理水平较低的收益[5];持续性高的盈余质量主要依赖于企业正常收入来源,即主营业务,主营业务的连续稳定发展,将给企业带来连续盈余,其他非连续收益不能持续稳定发展,无法保障盈余持续性。对主营业务进行考核,可以有效评价公司在一定会计期间的经营成果,也能展示企业实际盈余水平,进而掌握企业实际运营情况。具有持续性的主营业务收入才是企业持续发展的主要构成。

主营业务利润率是考量企业持续性收入的重要指标,主营业务所带来的利润收益,将表明该企业持续发展的经营状况;连续多年数据的参考,也可预测未来发展趋势。主营业务利润率与企业盈余质量的持续性成正比,主营业务利润率越高,该企业稳定收入所带来的收益越高,企业经营发展,持续性越好,该企业的盈余质量就越高。

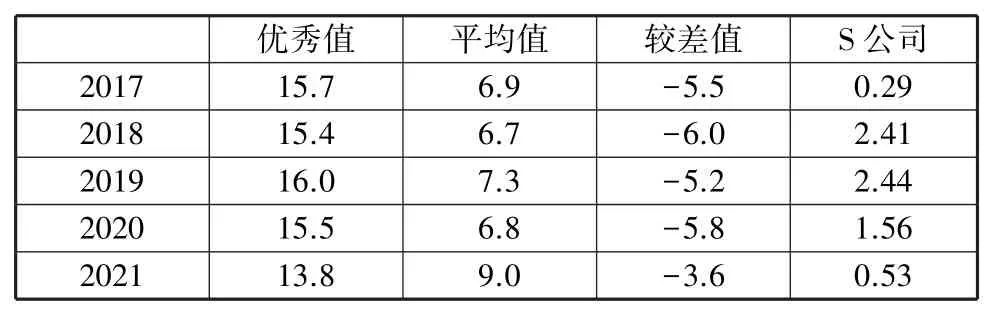

从表3中可以看出,S公司在2017年到2019年的主营业务利润一直在持续上升,但在2020和2021年出现缓慢下降,这一部分原因是综合费用大幅上升,同时2021年石家庄新冠肺炎疫情加剧了主营业务利润继续下滑的趋势。在2017~2021年主营业务收入虽然呈现波动,但这与主营业务利润率变动幅度基本一致。S公司在2017~2021年中,主营业务利润与主营业务收入虽然由上涨到骤跌,但二者之比主营业务利润率保持稳定,进一步说明S公司盈余质量的持续性相对稳定,盈余质量保持稳定。利润总额大部分由主营业务利润构成,根据企业绩效评价标准值,2021年医药行业销售利润率优秀值、平均值、较差值分别为23.2、4.6、-15.1,类比于主营业务利润率,S公司主营业务利润率低于行业平均水平,无明显竞争优势。稳定且低于行业均值的主营业务利润率说明S公司盈利质量不具有竞争优势,要想获得持续发展,S公司需改善盈余质量的持续性,获得持续经营。

3.盈利性

盈余质量的盈利性是指企业一定期间内获利的能力。获利能力提升才会保障较高的盈余质量,维持稳步上涨的获利能力是提升盈余质量的基础。盈利能力的高低是评价企业盈余质量的重要因素,盈利能力指标越高,所表现的获利能力就越高,进而该企业的盈余质量就越高。同样,盈余质量的盈利性越好,企业内部经营也将更协调;对企业外部债权人而言,高质量的盈余质量体现出高盈利能力,显示了企业较强的偿债能力;对外部投资者来说,获利能力的增强,表明企业增值,是投资者资本增值的重要参考。

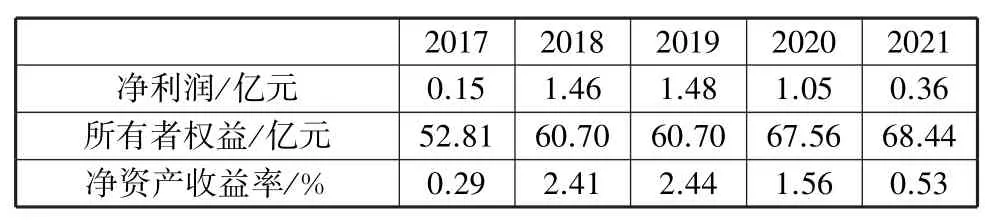

从表4、表5中可以看出,2017年到2021年S公司净利润呈现先上涨后下降,所有者权益逐渐上涨后趋于稳定,净资产收益率同样体现出先升后降的显性变化。虽然净资产收益率在2017~2019年小幅上升,但均低于行业平均值,相较于行业均值,2019年S公司净资产收益率最高,但仅为行业均值的33.4%,2017年与2021年为行业均值的4.2%与5.9%,远远低于行业均值。说明S公司盈余质量的盈利性在2017~2021年连续五年均处于行业均值以下,水平有待提高。

表4 2017~2021年S公司净资产收益率表

表5 2017~2021年S公司净资产收益率与行业标准值的对比 单位:%

整体来看,S公司的净资产收益率虽然高于行业较差标准,但其仍达不到行业均值,加上医药行业环境复杂,国家医药政策调整,2021年石家庄受疫情影响S公司盈余质量的盈利性不增反降,表明S公司创造利润的能力较低,低于行业均值。相比连续四年央行年利率4.35%,且在2021年央行利率达到4.61%,S公司的净资产收益率无法保障企业资本成本占用,运营状况较差,盈余质量较低。S公司2017~2021连续五年内的净资产收益率都处于行业较低水平,为提高市场地位,盈利能力仍需持续提升,提高盈余质量。

通过分析盈余质量,了解S公司现金保障性、持续性、盈利性三方面的盈余质量现状。通过分析净利润现金比率发现,S公司现金保障性较高,处于行业领先地位,盈余质量良好;通过主营业务利润率可得,S公司持续性相对稳定,虽然在2021年受新冠肺炎疫情影响,主营业务利润率波动较小,但横向比较全行业,S公司仍处于平均水平以下,盈余质量持续性有待提高;通过分析净资产收益率可得,S公司盈利能力较低,且低于同行业平均水平,盈余质量不太乐观。S公司盈余质量的提高,不能仅限于现金保障性的良好,还需要全方位均衡发展,现金保障性维持稳定的同时,进一步提高持续性与盈利性。

三、改善措施

(一)持续能力改善措施

文章对S公司盈余质量的高低进行自身与行业双向比较,得出S公司盈余质量的持续能力低于行业均值。通过与自身和行业进行比较发现,S公司主营业务利润率低,经常性收入不高,所以提出以下相关改善措施:

1.增加研发投入,加大研发力度

经营性收入低,持续能力不稳定,产品投入无法产出经营成果。应加大研发投入,提高研发能力,开发新产品,进一步创造主营业务利润,降低非经常性收益的过度产生,保持并提升经营性收益占利润总额的比重,维持盈余质量持续发展。面对医药行业飞速变化,且研发周期长、投入资金高,要及时采取适应相关政策的措施进行研发投入与调整,获得政策批准与支持,创造新产品,获得持续平稳收益,提升主营业务利润率,提高盈余质量。

2.提高核心竞争力

持续能力较低的企业,无法进行优势竞争,应优化产品结构、寻求新的竞争优势、创造核心竞争优势、提高经营能力、改善盈余质量。S公司应加快发展产业链,进行优势资源的整合,创造持续稳定上涨的主营业务利润来源,使企业长久稳定发展,提高盈余质量。

(二)盈利能力改善措施

文章对S公司盈余质量连续五年横纵向的对比结果得出,盈余质量的盈利能力较差,获利能力低。为提升S公司盈余质量的盈利能力,提出以下针对性意见。

1.降低成本费用

盈利能力与盈余质量正相关,可通过提高盈利能力提高盈余质量。针对S公司设计适应该公司的成本控制方式,防止资源浪费,造成过度消耗,成本增加。完善成本控制机制,降本增效,减少不必要的人力物力支出。同时要合理控制成本支出,确保产品质量,开发创新高效节能的产品技术。降本增效的同时,结合所在行业控制成本,适时进行评价与修改。保持低成本高盈利,提高盈利能力,提高盈余质量。

2.扩大销售

S公司净资产收益率连续五年低于行业均值,处于不利地位。且S公司所有者权益表现小幅下降,净利润呈大幅下降。要想提高净资产收益率,可通过提高净利润、提高销售收入实现。医药行业受诸多因素影响,且生产周期长,销售情况未知,随着互联网科技普及,应完善销售模式、扩大销售覆盖率,实行线上线下同步销售;虽然也可增加新的销售方式,但必须保持市场稳定,不能引起市场紊乱。在现金保障性较高的情况下,也可以改善企业信用机制,改善销售收入。提高销售收入,增加净利润,提高净资产收益率,提高盈余质量。

四、结语

文章结合S公司实际情况,并与同行业对比,对其公司盈余质量进行分析,可得出盈余质量现金保障性良好,而盈余质量持续性、盈利性较低,处于行业均值以下,并给出参考性建议,改善持续性与盈利性,保障盈余质量得到提升,同样也给医药行业提供参考。