管理层能力和企业金融化

2023-01-16丰琼英

丰琼英

摘要:随着我国实体经济盈利水平的收窄及人口红利的下降,部分企业走上结构化转型升级的道路,也有不少企业为获取短期收益,加大对金融领域的投资。文章选取我国A股上市公司2010~2019年年度数据,从企业内部管理层视角出发,探究管理层能力对企业金融化的影响,并探究管理层能力影响企业金融化的中介路径。结果表明:管理层能力能显著抑制企业金融化水平,本研究為我国经济高质量发展提供了政策建议。

关键词:管理层能力;企业金融化;影响

一、引言

随着我国金融产品的不断发展创新,企业从原有的单一实体投资向多元化的实体投资与金融投资转变,实体企业通过投资金融产品以扩大企业盈利能力的现象早在20世纪70年代在美国为代表的西方国家出现,金融产品占国内生产总值的比值不断上升,形成了以金融业为主要经济增长点。然而越来越多的企业参与金融化的现象引起了政府和社会的高度关注。李克强总理在2017年政府工作报告中指出,实体经济从来都是我国经济发展的根基,党的十九大报告中指出要持续增强金融服务实体经济能力。管理层作为企业投资决策的重要决策者,在投资项目的甄选和执行上发挥着极其重要的作用(Hambrick,2007)。正因为此,本文从管理层能力的视角对企业金融投资进行探讨,具体讨论:管理层能力是否会影响企业金融化,以及管理层能力通过什么路径影响企业金融化?

二、理论分析与研究假说

本文根据不同的理论进行分析,探究管理层能力的提高如何影响企业金融化水平。管理层能力是管理层根据多年自身所积累的知识、经历、资源,结合企业现有的各项资源进行整合,从而为企业带来经济效益的能力。管理层的能力越强,对企业业绩的提升效果越显著。在企业经营过程中,管理层通过自身的聪明才智和经验积极应对各种投资活动,避免高风险投资给企业造成困境,管理层能力的关键性尤为凸显。根据管理学的相关理论,管理层的能力越突出,其对风险的掌控能力、资源的配置能力及投资机会的挖掘能力和发现能力、学习能力也相应更强,因此其更愿意投入资金到金融市场,获得更高的收益。

理由如下:第一,管理层的能力越强,其对风险的承受能力越强,金融投资具有风险高,收益高的特点,通过投资高风险的金融产品可以获取巨额的收益,从而为企业带来较高的回报。管理层的能力越高,其应对风险及掌控风险的能力更强,能够以更加理性冷静的态度处理金融风险投资。风险承受能力较高的管理层在企业经营活动中,通过识别瞬间万变的金融市场上的投资机会,加大对金融活动的投资力度,提升企业的获利能力,从而为企业长期发展提供更多的资金保障。

第二,管理层的能力越强,其资源配置能力的能力也越强,王红建等研究表明,企业金融化虽然并没有提高当期生产效率水平,但可以明显改善下期经营收益状况。宋军等认为,金融投资与企业收益率呈U形关系,高收益和低收益企业都持有较高比例的金融资产。刘贯春研究表明,金融化会显著挤出企业当期对研发投入的资金,但会显著推动下期企业在研发投入的资金。管理层的能力越强,其对资源配置的有效程度也相对更高,管理层通过将资金进行多元化配置,有效整合企业在实体投资和金融投资的资源,并利用管理层自身的人脉资源和关系网,能够较好地保障实体活动和金融活动中的资金稳定,从而可以更好地投资金融产品,提高企业的获利能力。

第三,管理层的能力越强,其投资机会的挖掘能力以及发现能力更突出。对于管理层来说,如何利用有限的资源为股东创造出最大的收益,是对其能力的重大考验。能力越强的管理层,通过设计良好的机制挖掘出金融市场中存在的投资机会,积极参与金融投资,并在投资活动中加强风险管控,促进企业的发展壮大。

第四,管理层的能力越强,其学习能力也更加优秀,管理层在企业经营中通过汲取优秀企业的成功经验,突破现有机制的重重阻碍,打破常规,积极为金融投资创造条件。金融投资具有高收益吸引了大量的投资者前仆后继,如何在投资过程中管控好风险显得尤为重要,管理层的能力越强,越会重视向优秀管理人员学习,加强对金融投资的风险管控。

因此,基于以上理由,可以认为管理层能力越强,企业金融化程度越高。

假说:管理层能力会显著促进企业金融化程度。

三、研究设计

(一)样本选择和数据来源

本文通过选取我国A股上市公司2010~2019年的数据作为研究样本,并对样本做以下处理:(1)剔除了ST的样本数据;(2)剔除了金融业的样本数据;(3)剔除了异常值的样本数据。共获得16180个观测值。数据主要来源于WIND和CSMAR数据库。

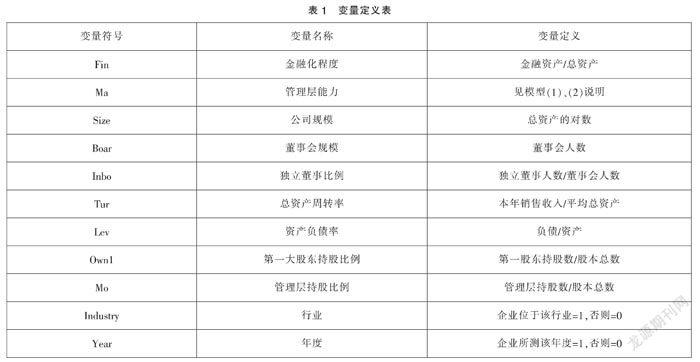

(二)变量定义

1. 解释变量:管理层能力

管理层能力体现了管理层对日常事务的认知与处理水平。本研究参考Demerjian et al.(2012)、姚立杰&周颖(2018)使用的数据包络分析法(DEA)和Tobit两阶段测算方法,分行业、分年度测算企业的产出与投入比,并对经标准化处理的效率θ用Tobit回归测算残差,将残差作为进行四分位数的划分,如此得到本文的核心解释变量Ma,以表征企业的管理层能力。经营效率θ主要归因于企业自身和管理层因素两个方面,Tobit截断回归旨在消除前者的不利影响。

Maxθ=(1)

式中,θ为效率值;Sales为主营业务收入;COGS为主营业务成本;SG&A为销售、管理费用之和;PPE为固定资产净值;Intangible为无形资产净值;Goodwill为商誉;R&D为研发投入。

θ=α0+α1SIZE+α2MS+α3FCF+α4AGE+α5FC+INDUSTRY+YEAR+ε(2)

式中,SIZE为企业规模(总资产自然对数);MS为市场份额(营业收入/行业营收);FCF为公司自由现金流(正数取1,否则为0);AGE为企业年龄(自然对数); FC为海外收入(正数取1,否则为0);INDUSTRY、YEAR依次为行业、年度虚拟变量。

2. 被解释变量:企业金融化

借鉴彭俞超等处理方式,本文将非金融企业持有的金融资产(包括货币资金、应收利息、应收股息、交易性、衍生性、买入返售、可供出售金融资产,持有至到期投资,长期股权投资和投资性房地产)与总资产的比值记作企业金融化指标(Fin)。

3. 控制变量

(三)模型设定

在前文理论分析、研究假设和变量设计的基础上,本文参考何威风等(2016)的方法,構建如下公式(3)用来验证假说1,以检验管理层能力对企业金融化的影响:

Fini,t=β1+β2Mai,t+∑γkControli,t+∑Year+∑Ind+εi,t(3)

四、实证分析结果

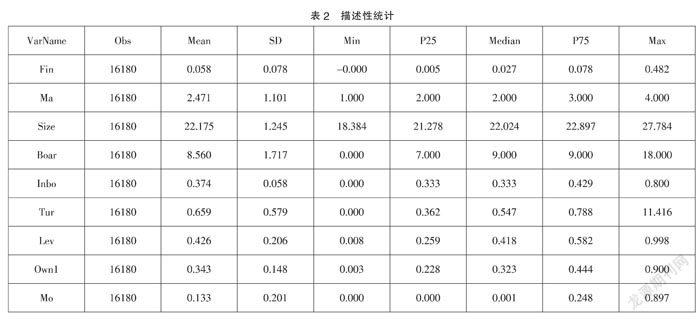

(一)描述性统计

表2中报告了主要变量的描述性统计的结果,全样本量为16180个,其中企业金融化的均值为0.058,最小值为0.00,最大值为0.482,中位数为0.027,通过对比均值和中位数,说明虽然我国上市公司金融化程度并不高,从标准差进行判断,可以看出不同企业间之间的金融化程度差异较大。管理层能力介于1~4之间,最小值为1,最大值为4,平均值为2.471,中位数为2,这说明我国上市公司管理层能力相对偏低。

(二)相关性分析

表3对本文主要变量进行了相关性分析,除极少数在0.5以外,大部分变量都在0.1以内,说明各变量之间基本不存在共线性问题。其中Ma和Fin的相关系数为负,且在5%水平上显著,系数为-0.034,初步验证了假说1b,即管理层能力与企业金融化负相关。

(三)回归分析

管理层能力与企业金融化。表4中管理能力(Ma)和企业金融化(Fin)呈负相关关系,系数为-0.037,且在1%水平上显著。表明管理层能力的提升能显著抑制企业金融化程度,验证了假说1b。原因可能是企业进行金融投资风险较大,而能力越突出的管理层,越能凭借其自身能力在其熟悉的主业领域中获得报酬,而不愿意在金融风险投资中冒险。控制变量中,企业规模与金融化呈负相关关系,且在1%水平上显著,这说明企业规模越大,金融化程度越低。

五、结论和启示

本文以2010~2019年我国非金融上市公司作为研究样本,探究了管理层能力与企业金融化之间的关系,实证结果表明,管理层能力的提高能有效抑制企业金融化。在我国经济结构供给侧结构性改革的大背景下,管理层作为企业投资经营决策的掌舵者,其能力水平的高低对企业的生存发展起到至关重要的作用。本文揭示了管理层能力对企业金融化的影响机理,因此企业应加强对管理层能力的重视程度。管理层的能力越突出,其在企业经营投资决策中发挥的效用越显著,企业在聘用管理人员时应通过公开、公平、公正的方式,积极为高能力的管理层创造有利的投资机会,促使其发挥能力特长,通过组建高效的管理团队提高企业的效率,优化资源的配置,促进企业的可持续发展。

参考文献:

[1]Hambrick,D.,and Phyllis M.“Upper Echelons:The Organization as a Reflection of Its Top Managers.”Academy of Management[J].The Academy of Management Review,1984,9(02):193-206.

[2]张敦力,江新峰.管理者能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015(08):41-48+96.

[3]李海涛.管理层能力对企业投资的影响及作用机制研究[D].北京:北京科技大学,2017.

[4]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(01):155-166.

[5]宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(06):111-127.

[6]刘贯春.金融资产配置与企业研发创新:“挤出”还是“挤入”[J].统计研究,2017,34(07):49-61.

[7]Eisenmann T R.The effects of CEO equity ownership and firm diversification on risk taking[J].Strategic Management Journal,2002,23(06):513-534.

[8]Mishra D R.The dark side of CEO ability:CEO general managerial skills and cost of equity capital[J].Journal of Corporate Finance,2014,29:390-409.

[9]林璇,熊婷.声誉激励、管理层持股与企业绩效——来自电子通讯行业上市公司的经验证据[J].财会通讯,2015(06):29-31.

[10]张成思.金融化的逻辑与反思[J].经济研究,2019,54(11):4-20.

[11]Tori D,Onaran.The effects of financialization on investment:evidence from firm-level data for the UK[J].Cambridge Journal of Economics,2018,42(5):1393-1416.

[12]Stockhammer E.Determinants of

the wage share:A panel analysis of advanced and developing economies[J].British Journal of Industrial Relations,2017,55(01):3-33.

[13]王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(02):26-38.

[14]Demerjian P,Lev B,McVay S.Quan-tifying managerial ability:A new measure and validity tests[J].Management science,2012, 58(7):1229-1248.

[15]姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018(06):70-77.

[16]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(01):137-155.

[17]何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016(05):107-118.

[18]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017(1):181-194.

(作者单位:澳门城市大学金融学院;广东石油化工学院经济管理学院)