奶业链利润分配机制研究

——以新疆维吾尔自治区为例

2022-12-27王惠惠

刘 欢,王惠惠

(北京农学院经济管理学院,北京 102206)

作为我国传统的奶业主产区,新疆在发展奶业方面具有自然资源优势以及悠久的奶牛养殖传统。 但是当前新疆的奶业发展仍然存在着奶源基地建设相对落后、产品同质化严重、物流体系不完善以及市场竞争力较弱等问题,尤其是奶业链各环节主体利润分配不均问题严重制约着该行业的健康稳定发展。

通过查阅相关文献可以发现,我国关于利润分配的研究虽起步较早,但多集中于企业经济和宏观经济领域,较少关注农业经济和畜牧业的发展。而国内关于奶业链利润分配的问题研究约起步于2000 年之后。 关于该问题的探讨和研究,张喜才等[1]通过对比我国与美国等国家的原料奶价格形成机制,对我国奶业发展提出政策建议。郭迎春等[2]指出乳制品产业链包含多个环节,若其中存在利润分配不合理问题则会引发食品安全问题。 Qian 等[3]通过研究奶业产业链中各主体的成本收益状况,得出的结论是超市等零售主体是整个产业链中的利润既得者,而奶农则始终处于不利地位。由此可见,奶农在整个产业链中承受较大压力,这严重影响其生产积极性,同时不合理的分配方式也制约着整个行业的可持续发展。在研究方法方面,钱贵霞等[4]通过手机行业相关统计数据,分析了呼和浩特奶业链各主体成本收益情况,对各主体间的利润分配进行比较,并运Shapley 值法按照各成员贡献程度对利润分配机制进行优化,最后给出改善乳制品奶业链利益分配的优化方案。 宦梅丽等[5]在此方法基础上,纳入违约风险、主体间的合作意愿和信息可获得性4 个因素,以期更好地解决该问题。 关于新疆奶业问题的研究,陆东林[6]等就扩大乳制品市场份额、调整产业结构等问题进行了分析。古丽帕夏·吐尔逊[7]等对新疆奶业发展现状进行了分析,并针对其现存问题提出了解决对策。许栋[8]等对实现新疆畜牧业高质量所采取的政策措施进行了总结,同时也指出了畜牧业发展过程中所存在的问题并提出相应建议。

通过以上内容可以发现, 我国奶业产业链在利润分配方面存在的问题已经被一些学者认可和研究,并且这些问题的存在已严重影响到我国奶制品行业的健康稳定发展。 同时,通过了解新疆奶业的现有研究可以发现,当前对新疆奶业问题的研究多集中于现状分析以及相应问题的解决方面,但针对这些问题却少有学者提出具体解决方案。 为此,本文以新疆维吾尔自治区为研究主体,在公平协调度法的基础上,对产业链中三方的利润分配情况进行分析,并就改善奶业链利益分配问题提出了相关政策建议。

1 基础数据与分析方法

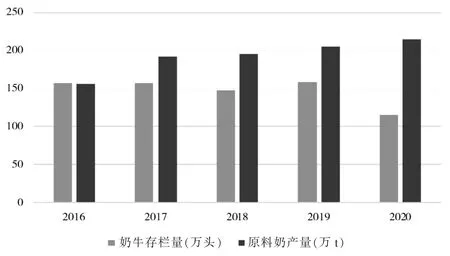

1.1 新疆奶牛存栏量与原料奶产量

通过查阅《中国奶业年鉴》,可得新疆奶牛存栏量与原料奶产量相关数据,如图1 所示。 2016 年-2020年期间,新疆奶牛存栏量整体呈下降趋势,但得益于国家奶业相关政策的扶持以及畜牧业技术的提升,新疆原料奶产量稳步增加。

图1 新疆维吾尔自治区奶牛存栏量和原料奶产量

1.2 新疆奶业链各环节主体成本收益比较

通过查阅《中国奶业年鉴》可以得到新疆原料奶成本及生鲜乳收购价格,具体情况如表1 所示。 以2016 年生鲜乳收购价格3.45 元/kg 为基础,至2020 年生鲜乳收购价格的增长比例为8.96%。

表1 新疆维吾尔自治区生鲜乳成本和收购价格

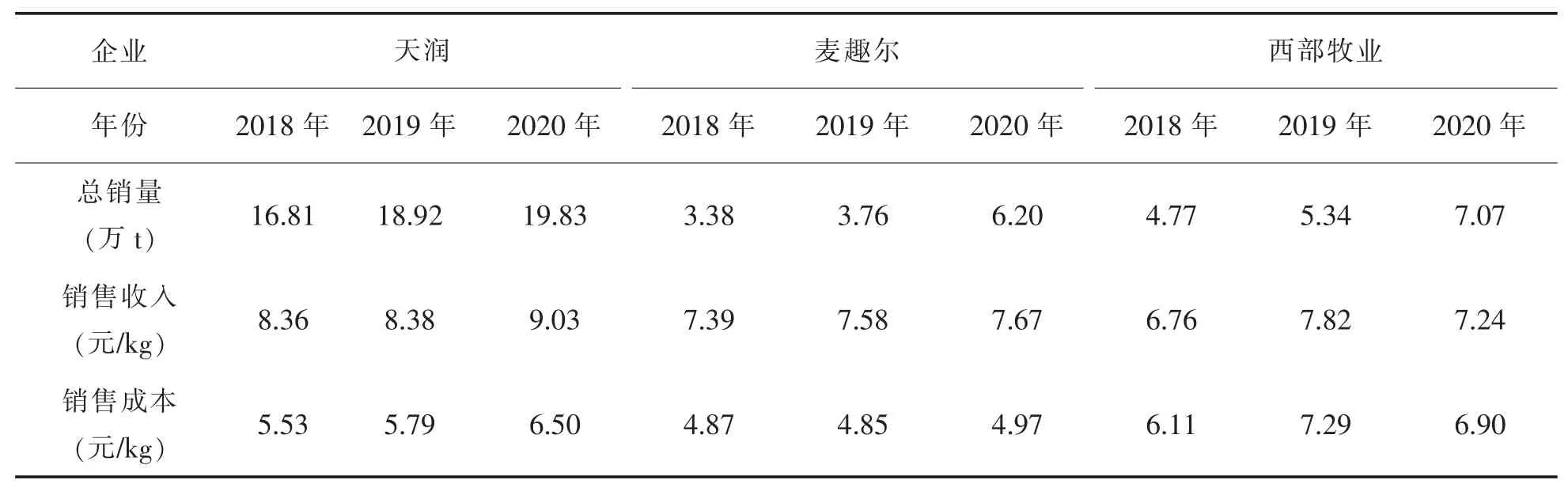

通过对新疆三家乳品企业2018-2020 年的经营状况进行分析可以发现,三家企业的销量均呈现增长趋势,三家企业的经营收入增长率分别为27.42%、90.38%、58.74%,由此可见消费者对乳制品的消费需求较为旺盛。 通过计算奶农和加工企业的经营收入增长率以及对比表1 和表2 各主体的利润空间,可以发现加工企业的获利能力较强,由此便造成了加工企业和奶农之间的矛盾。

表2 新疆乳品企业经营状况

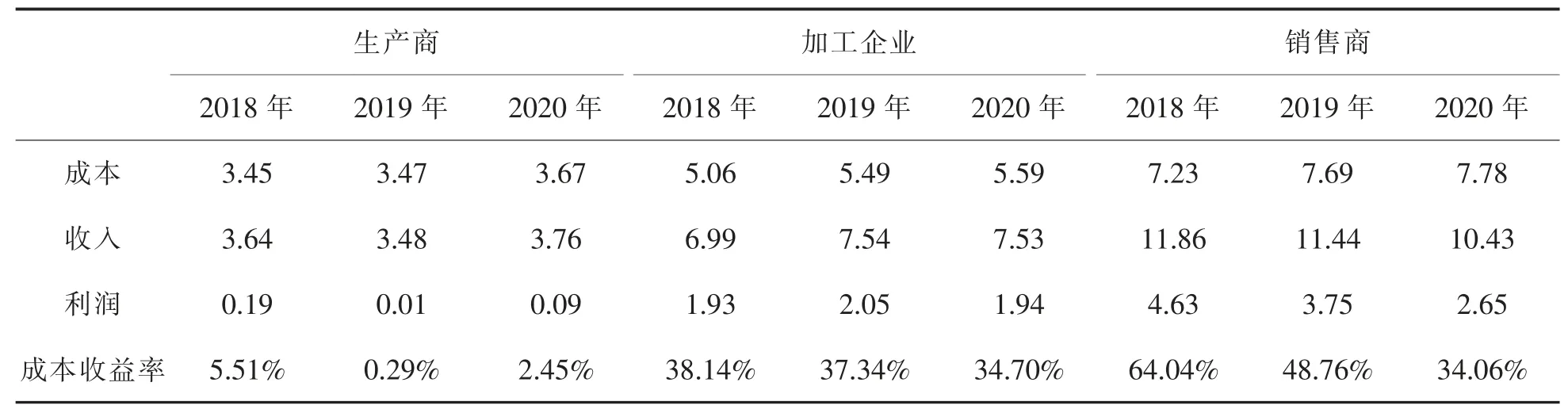

通过比较各主体的成本收益情况可以发现,在整个奶业链利润分配中,销售商所获利润最高,加工企业次之,而奶农所获利润最低,见表3。 若此问题长期存在,势必会影响新疆奶业的发展。

表3 各主体成本收益情况表

1.3 实证方法

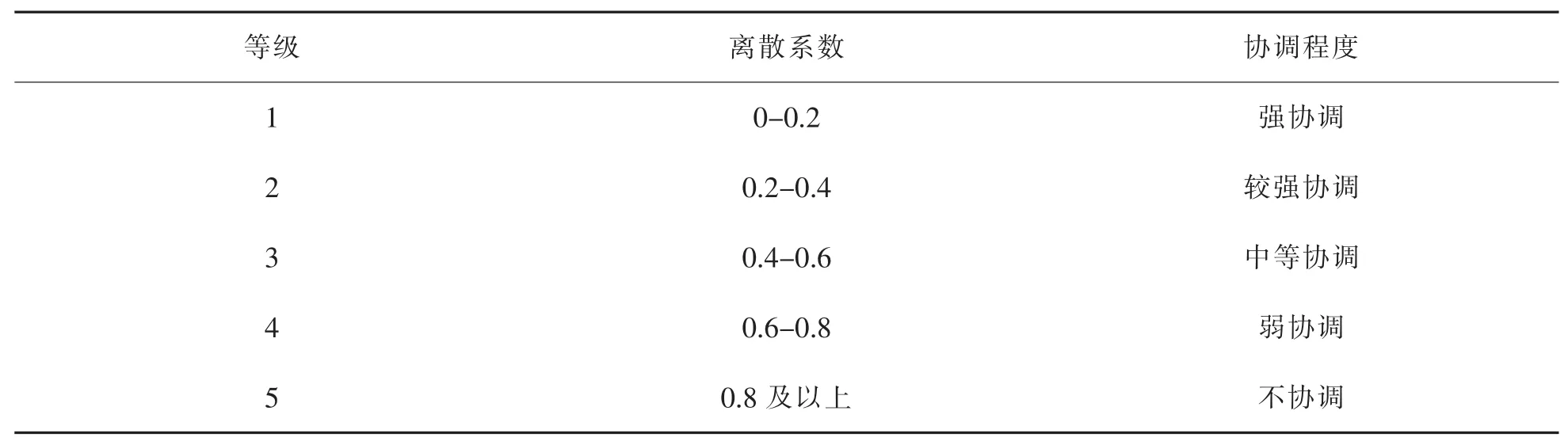

公平协调度法是一种用于描述利润分配是否合理的方法,该方法参考各主体的生产经营周期来衡量各主体收入分配协调状况。 由于产业链各环节都存在自己的周期,若仅按照每个环节所产生的利润来对各主体的收入情况进行评估和分析是不合理的。因此该方法在分析各主体收益情况时引入生产经营周期因素,并对各相关指标进行计算,如:综合成本利润率及其均值和标准差、离散系数,最后通过协调程度的强弱判断各主体间的利润分配是否合理。

使用该方法时,首先需要明确奶业链各主体的生产经营周期,即Ti,以三个主体中最短生产经营周期T0为标准,并在计算综合成本利润率时,通过时间分摊的方式引入时间成本,即Ti/T0。 通过查阅相关资料可以了解到,奶牛平均泌乳期T1=305 d,加工企业的生产经营周期T2=44 d,销售商的经营周期T3=30 d。 因此,该奶业链最短周期T0=30 d, 则奶农、 加工企业、 销售商的生产周期通过时间分摊后分别为:1 d、1.47 d、10.17 d。 而后,在计算综合成本利润率时,需结合表3 所得出的各主体生产成本及所获收益,用Si 表示第i 个主体的收入,Ci 表示该主体为生产所付出的总成本。 那么,各主体的综合成本利润率可以表示为:

由于在计算综合成本利润率时考虑到各主体的生产经营周期,因此其结果相比表3 的成本利润率可以更准确反映出各主体的盈利水平和整个奶业链的利润分配情况。在此基础上计算出综合成本利润率均值及标准差、离散系数,离散系数则可以反映各主体在进行利润分配时的差异程度,最后通过对照公平协调度等级区间表可以发现该利润分配模式是否公平。

将利益协调程度按照强弱程度依次进行划分,可以划分为五个等级:强协调、较强协调、中等协调、弱协调以及不协调,具体情况如表4 所示[9]。

表4 公平协调度等级区间表

若计算出的值越大,则说明各环节主体收益情况差距越大,且该利润分配机制不合理,缺乏公平性。公平协调度用Vk来表示,即第k 年度平均成本利润率的标准差σk与平均值Zk之比,用公式(2)表示为:

2 结果与分析

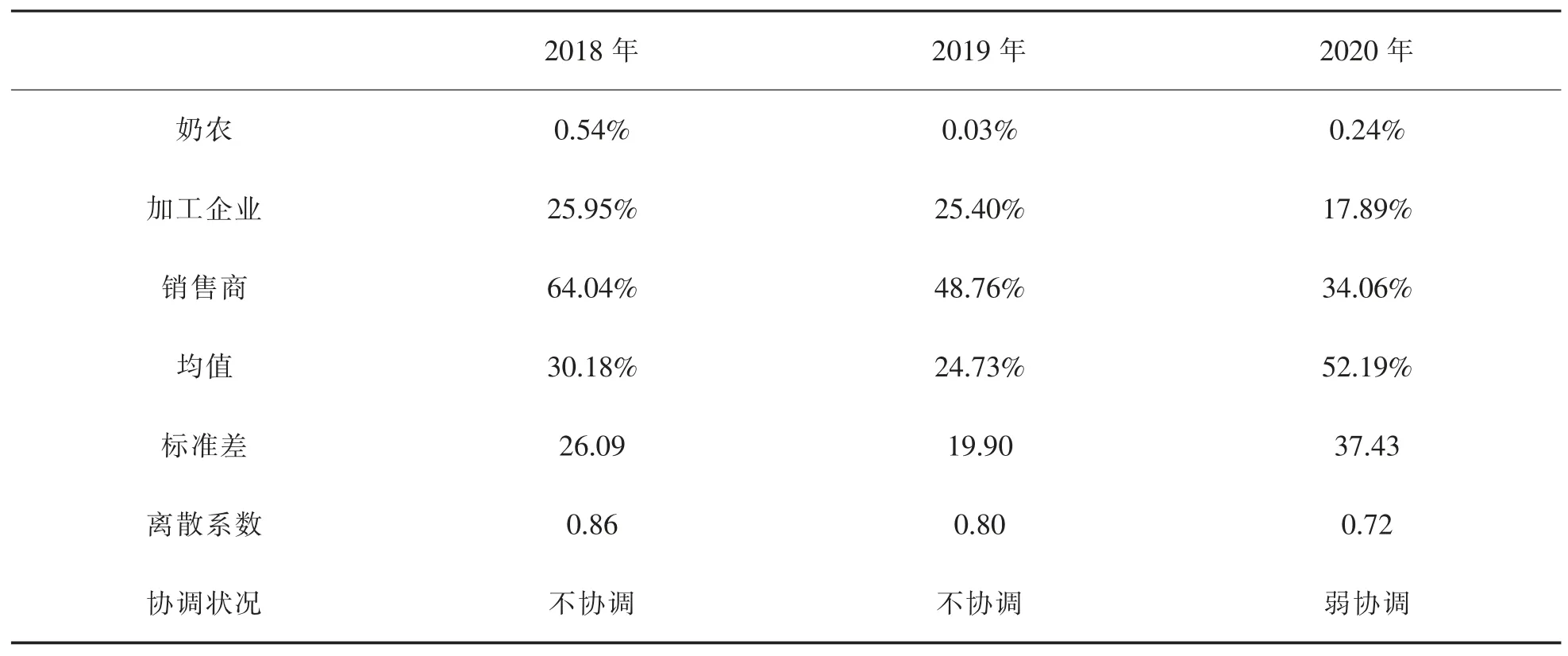

通过对相关指标进行计算后,具体情况如表5 所示。 根据计算结果可以发现,2018-2020 年间,奶农的综合成本利润率最低,尤其是在2019 年,奶农综合成本利润率仅有0.03%。 奶农在整个奶业链中有着举足轻重的作用,他们为整个奶业链提供原料,若其经济利润长期受损,势必影响到奶业的发展。因此,需要确保奶农获得其应有的利润份额。 其次,销售商所获得的利润收益最高。 一方面,销售商可以压低成品奶的收购价格,另一方面,可以通过进场费等获取一定收益。因此相对而言销售商在奶业链中处于“剥削”地位。但销售商倘若一直凭借其有利地位对其他主体进行“压榨”,最终会导致主体间矛盾激化,降低奶业链运作效率。 最后加工企业的利益分配居中。 随着电商企业的快速发展,网络销售也成为重要的销售渠道,并且一定程度上使超市等实体店受到冲击。 因此,不同于以往的销售情形,电商平台很大程度上瓜分了实体门店的“果实”。

由表5 可见, 产业链中三方的离散系数分别为0.86、0.80 以及0.72, 各主体间利润分配情况并不合理。 长此以往,会降低奶农乃至销售商的积极性,若该问题得不到及时且合理的解决,这种收益分配的不平衡必然影响该行业的稳定发展。

表5 新疆奶业链利益分配公平协调度表

3 建议与意见

3.1 保证产品质量,降低奶业链各主体成本

要实现产业链稳定发展,需通过多方协同保证奶制品质量。生产者需加强食品安全意识,形成相关规章制度并贯以执行,监察部门应加强监督,同时畅通消费者投诉渠道。此外,在国家政策扶持基础上,生产者应充分应用相关政策及技术支持,通过培育优良奶牛品种、改进养殖技术等方法增加产出、降低成本。加工企业应加强奶源基地建设,提高品牌竞争力。 各主体间应形成良性循环,及时了解消费者需求及偏好,避免造成浪费,从而降低交易成本。

3.2 建立合理的利润分配机制

明确奶业链各主体在生产经营过程所投入的成本及其承担的风险,并根据各主体最终收益情况对整个产业链的利润进行合理分配。 合理的利润分配制度有利于减少各主体间的摩擦,从而促进其生产经营的积极性,提高整个奶业链的运作效率,保证奶业的健康稳定发展。

3.3 加强政府引导和国内企业间合作

相比国内蒙牛、伊利等知名企业,新疆企业的知名度和辐射范围都较窄。 对此,在提升新疆企业自身竞争力与加强企业内部合作的同时,政府应加强协调和服务力度,整合国内资源优势,培育优质国产奶业品牌,提升我国奶业影响力。