改进利润分配会计处理之我见

2009-01-20敖俐君

敖俐君

摘要:现行利润分配二级明细科目如提取法定公积金、提取任意公积金、向投资者分配现金股利或利润等设置,与相对应的一级会计科目“盈余公积”、“应付殷利”等内容重复。利润分配设置二级明细科目既烦琐,且初学者 不易理解,设置的意义不太。建议利润分配不设置二级明细科目,直接按一级科目核算。

关键词:改进利润分配二级科目设置建议

1现行利润分配会计处理方法

1.1规定:

06《企业会计准则一应用指南》会计科目和主要账务处理中规定利润分配应当分别设置“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“转作股本的股利”、“盈余公积补亏”和“未分配利润”等进行明细核算。

年度终了,企业应将本年实现的净利润,自“本年利润”科目转入利润分配,借记“本年利润”科目,贷记利润分配(未分配利润),为净亏损做相反的会计分录;同时,将“利润分配”科目所属其他明细科目的余额转入利润分配“未分配利润”明细科目。结转后,本科目除“未分配利润”明细科目外,其他明细科目应无余额。

1.2做账程序:

一般在一年从1月到11月期间,本年利润账户余额一般不作结转,到12月末才将全年的本年利润账户余额结转到利润分配账户。企业按利润分配的顺序分配利润。利润分配完毕将利润分配的其他二级明细账户的余额结转到利润分配的另一二级明细帐户——未分配利润账户。

1月至11月未分配利润金额=本年利润账户余额+利润分配——未分配利润账户余额

12月未分配利润金额=利润分配——未分配利润账户余额

1.3现行利润分配账务处理程序举例说明如下:

例:某企业年末本年利润100万转入利润分配。企业按10%提取法定公积金,5%计提任意公积金,30%向投资者分利。(假设以前年度未亏损也无余额)

会计凭证:

①年末将本年利润转入利润分配——未分配利润

借:本年利润1000 000元

贷:利润分配一未分配利润1000000元

②计提法定公积金

借:利润分配一提取法定公积金100000元

贷:盈余公积——法定盈余公积100000元

③计提任意盈余公积

借:利润分配一提取任意公积金50000元

贷:盈余公积—任意盈余公积50000元

④向投资者分配利润

借:利润分配——应付现金股利或利润300000元

贷:应付股利300 000元

⑤将利润分配科目所属其他明细科目的余额转入利润分配一未分配利润科目

借:利润分配一未分配利润450000元

贷:利润分配一提取法定公积金100000元

一提取任意公积金50000元

一应付现金股利或利润300 000元

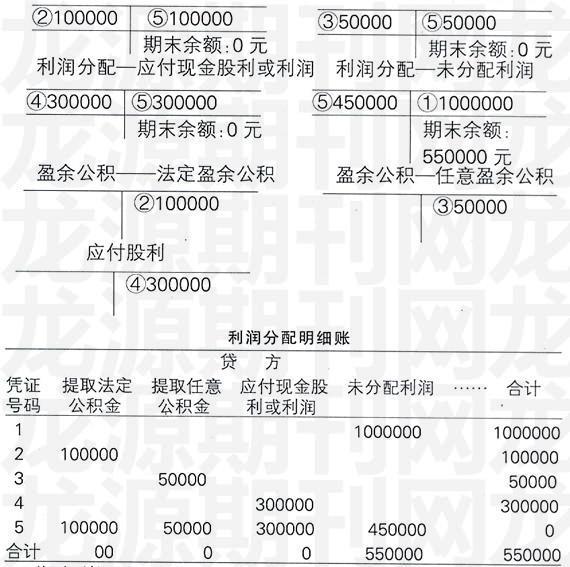

根据以上记账凭证登记明细分类账(本年利润账户的登记省略)o利润分配要设置4个明细分类账,分别是:“利润分配——提取法定公积金”、“利润分配一提取任意公积金”、“利润分配一应付现金股利或利润”、“利润分配一未分配利润”。另外与之相对应的明细账有“盈余公积——法定盈余公积”、“盈余公积—任意盈余公积”、“应付股利”。

明细账页采用三栏式账页(以下简化为T型)。登记如下:

利润分配——提取法定公积金利润分配一提取任意公积金

这样100万元的利润,分配出去45万元,余额是55万元,在利润分配——未分配利润账户的余额栏中显示。

利润分配明细账页也可选用多栏式账页。利润分配明细账若采用多栏式账页(账页中年月日、摘要部分省略)登记如下:

期未利润分配二级明细账中,除未分配利润有余额550000元外,其他明细账余额均为零。

2现行利润分配会计处理方法中存在的不足

2.1利润分配设置明细科目,核算步骤烦琐

第一、账户设置过多。以上文的例题为例,利润分配要设置4个明细分类账:“利润分配——提取法定公积金”、“利润分配一提取任意公积金”、“利润分配一应付现金股利或利润”、“利润分配一未分配利润”。

第二、核算步骤烦琐。年末从“本年利润”账户余额不是结转到利润分配账户,而是直接转入到了利润分配的二级账户“利润分配一未分配利润”中;利润分配程序完毕后,还有一个在利润分配二级明细账户之间的结转,即将利润分配的二级明细账户“利润分配一提取法定公积金”、“利润分配一提取任意公积金”、“利润分配一应付现金股利或利润”的余额结转到利润分配的另一二级明细账户“利润分配一未分配利润”。

2.2利润分配设置明细科目意义不大利润分配设置的明细科目:一提取法定公积金、提取任意公积金、应付现金股利或利润与“盈余公积”“应付股利”内容重叠。如“利润分配一应付现金股利或利润”账户借方数值就是相对应的“应付股利”账户的贷方数值。需要了解利润分配中股利分配的详细情况,只需看“应付股利”账户贷方数值即可。利润分配明细账的设置,不管是采用三栏式账页还是采用多栏式账页,大多数明细账每年只登一笔账或一笔账都没有(如提取法定公积金,提取任意公积金,每年若要提取,就提取一次,或者不提取)。却要单独设置明细账,实则多余。

3改进利润分配会计处理的意见

鉴于现行利润分配会计处理方法中存在的不足,笔者认为改进的方法就是取消利润分配二级明细科目的设置。直接按利润分配一级科目核算。理由如下:

3.1利润分配不设置二级明细科目,核算简单明了。“利润分配”明细账期末余额就是本期期末未分配利润金额。所以可以不设未分配利润账户。依前例会计凭证到登账的过程如下:

会计凭证:

①年末本年利润转入利润分配

借:本年利润1000000元

贷:利润分配1000000元

②计提法定盈余公积

借:利润分配100000元

贷:盈余公积——法定盈余公积100000元

③计提任意公积金

借:利润分配50000元

贷:盈余公积一任意盈余公积50000元

④向投资者分配利润

借:利润分配300000元

贷:应付股利300000元

利润分配只需要设置1个明细分类账,“利润分配”账户期末余额就是未分配利润金额。利润分配明细账及相对应的明细账登记如下:(本年利润账户的登记省略,采用三栏式账页,以下简化为T型)

显然这种做法更简单明了。而且在实际工作中更便于操作。一是减少了在利润分配明细科目之间的相互结转,二是减少了利润分配明细账设置的个数,大大减轻了工作量。

这样,

1月至11月未分配利润金额=本年利润账户余额+利润分配账户余额

12月

未分配利润金额=利润分配账户余额

3.2利润分配不设二级明细科目,更容易理解利润分配按二级明细科目设置明细账,利润分配的去向虽然清楚,但比较烦琐,内容与相对应的科目重复。利润分配若按二级明细科目核算,如计提法定公积金,会计分录借记“利润分配一提取法定公积金”,贷记“盈余公积——法定盈余公积”,借方贷方内容似乎相似,这样对于初学者来说是很难理解的。

但利润分配不设二级科目,直接是借记“利润分配”贷记“盈余公积一法定盈余公积”,情况就不同了,借方表示的是利润分配,贷方表示了利润分配的去向。这样对于初学者来说就容易理解多了。而且在教学过程中,特别是实训教学中,作这样的讲解更容易被初学者接受。