中国数字贸易发展水平测度及创新发展策略研究

2022-12-13姚娜

姚 娜

(广东科技学院,广东 东莞 523079)

一、引言

数字贸易是中国经济可持续发展的重要内容,也是应对复杂国际形势的有效方式[1]。作为新型贸易方式,数字贸易有机融合互联网信息技术与传统贸易,可降低贸易成本、提升贸易效率、催生新业态,为世界贸易发展开辟新空间并注入新动能[2]。数字经济时代,数字贸易这一新型国际贸易发展速度日益加快,促使跨境电商服务与政务监管数字化得以实现[3]。并且,近几年各省份陆续出台数字贸易发展相关推进政策措施,如浙江省《数字经济五年倍增计划》、广东省《数字经济发展规划》。在政策利好支持下,中国数字贸易发展水平整体大幅提升。据商务部公布数据显示,2021年中国数字贸易规模达42.89万亿元,在全国服务贸易总额中的占比为80.95%,较2020年提高9.5%。

关于数字贸易发展的研究,学术界展开了诸多讨论,主要聚焦于三个方面。一是关于数字贸易发展状况的研究。部分学者通过现状与问题分析,对比中外差距,从理论层面探讨了中国数字贸易发展的现实情况[4-6]。也有学者从实证分析层面出发,对中国数字贸易发展水平的整体情况、省域及区域差异进行测度[7-9]。二是关于数字贸易发展的影响因素研究。章迪平、郑小渝(2020)[10]以浙江省为例进行分析发现,信息化水平可以显著正向影响数字贸易发展,产业结构、政府支持力度、经济发展水平、对外贸易开放水平也具有一定促进作用。陆菁、傅诺(2018)[11]采用改进引力模型,实证分析数字贸易发展的影响因素,发现技术水平、制度和文化均可促进数字贸易发展。吕飞、陈阿兴(2020)[12]通过因子分析发现,发展环境和发展潜力是数字贸易发展的主要影响因素。三是关于数字贸易发展的影响效应研究。金泽虎、蒋婷婷(2022)[13]通过分析长三角地区的数据指出,数字贸易可以通过技术进步间接促进制造业高质量发展。梁会君(2022)[14]研究指出,数字贸易可以促进经济高质量发展,而市场化程度的提升可以促进数字贸易对经济高质量发展的影响作用。方昊炜等(2021)[15]发现,数字贸易可以直接促进经济高质量发展,也可以通过产业结构升级的部分中介效应,助推经济高质量发展。

综上,现有研究从不同角度对数字经济发展情况进行了研究与分析,但大多以全球和国家整体范围为研究对象,缺乏对中国各区域、各省份数字经济发展水平的测度与比较研究,难以刻画数字经济发展的地区差异。此外,关于数字经济发展空间效应的研究总体也较少,难以揭示数字经济在空间范围上的关联性与溢出特征。鉴于此,文章在构建数字贸易发展水平评价指标体系基础上,从空间视角测度2011—2020年中国31个省份数字贸易发展水平,并研究其空间相关与溢出效应,以期为促进中国数字贸易区域协调与整体创新发展提供科学依据。

二、研究设计

1.指标体系构建

数字贸易涵盖范围较为广泛,涉及实体货物、数字产品和服务、数字化知识和信息等内容,能够有效体现数字化贸易和贸易数字化发展效果[16]。文章根据科学性、系统性、全面性等原则,借鉴张卫华和梁运文(2020)、冯宗宪和段丁允(2022)的相关研究成果[9,17],结合2016 G20杭州峰会、商务部、中国信息通讯研究院对数字贸易的定义,构建数字贸易发展水平测度指标体系。该指标体系主要包括4个维度的一级指标,分别为数字贸易基础支撑、技术水平、总体收入、发展潜力。在此基础上,进一步下设13个细化二级指标。具体数字贸易发展水平测度指标体系如表1所示。

一是基础支撑。作为数字贸易发展的基础与支撑媒介,数字网络基建主要分为硬件设备和软件基础设施两类[8]。硬件设备大多采用网络宽带接入口、光缆长度、计算机使用数量作为主要指标;软件基础设施多使用网站、域名和移动互联网接入流量作为主要指标。二是技术水平。作为数字贸易发展的核心动力,数字贸易技术水平主要用研发投入、数字贸易从业人员、固定资产投资和电信业务金额指标表示。三是总体收入。数字贸易成效主要由产品贸易收入来表示,主要分为软件销售收入和线上零售收入。四是发展潜力。数字贸易的发展潜力主要用人均GDP和市场开放度两个指标来表示。其中,人均GDP能够体现区域经济发展水平,市场开放度能反映境外产品在国内各省份的交易开放程度。

表1数字贸易发展水平测度指标体系

2.研究方法

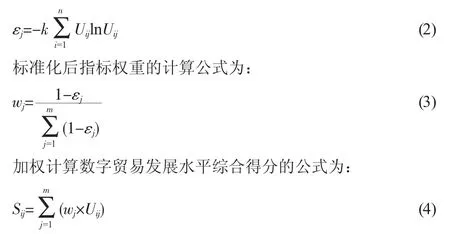

(1)熵值法

运用熵值法对中国数字贸易水平进行综合测度。同时,在权重计算过程中,通过熵权法消除主观干扰因素,使最终计算结果客观反映出研究数字贸易的发展现状。

由于中国数字贸易发展水平测度涉及多个指标的综合评价,而各指标初始数据在计量单位与数量级方面存在一定差别。因此,为便于分析比较、降低误差,需先对各指标初始数据进行无量纲化处理,得到标准化后的无量纲值U。公式为:

其中,i表示年份,j表示指标,Xij为j指标在i年份的值,Uij为指标Xij标准化处理后的无量纲值。

在此基础上,进一步采用熵值法计算指标体系中,标准化后各指标的熵值和权重。随后进一步对所得数据进行加权,计算数字贸易发展水平的综合得分。

其中,标准化后指标熵值的计算公式为:

(2)空间自相关法

空间自相关是度量地理数据间依赖程度的常见方法(张安驰、范从来,2019)[18],因此文章主要使用空间自相关法,分析数字贸易发展的空间关联。

首先运用GeoDa软件,计算中国数字贸易发展水平的全局莫兰指数,检验全局空间相关性。具体计算公式为:

其次采用局部莫兰指数,识别中国省域数字贸易发展的局部空间相关性。具体计算公式为:

其中,Xi代表第i个省份的观测量,代表平均观测量,为空间权重矩阵。Moran's I的取值范围为[-1,1],小于0表示所观测不同地区数字贸易发展呈空间负相关,且越接近-1,空间差异性越大;大于0表示所观测不同地区数字贸易发展呈空间正相关,且越接近1,空间相似性越大。

(3)空间计量模型

数字贸易发展不仅会对本省数字经济产生影响,还会在一定程度上产生外溢效应,对相邻省份、周边省份的数字贸易发展产生影响。因此,文章进一步采用空间计量模型分析中国数字贸易的空间溢出效应。计算公式如下:

式(9)中,Y为被解释变量;Xit为解释变量;β为空间自回归系数,代表各变量的空间溢出影响程度;θ表示空间滞后各变量的影响程度;W为空间权重矩阵;δi、μt分别表示空间和时间特质效应;εit为随机误差向量。

3.数据来源

选取除港澳台地区以外的中国31个省份作为主要研究对象,研究时间为2011—2020年。研究对象指标的数据主要来源如下:国家层面数据来源于2012—2021年《中国统计年鉴》《中国数字经济发展白皮书》;省域层面数据来源于31个省份的统计年鉴及《国际数字贸易年度报告》;其他层面数据来源于有关数字贸易发展的研究机构,如中国信通院、中商产业研究院,以及百度新闻网等相关网站。根据国务院规定的划分标准,将31个省份划分为华东、华北、东北、西南、中南、西北六大地区①华东地区:山东、江苏、安徽、江西、浙江、福建、上海;华北地区:北京、天津、河北、山西、内蒙古;东北地区:辽宁、吉林、黑龙江;西南地区:重庆、四川、贵州、云南、西藏;中南地区:河南、湖北、湖南、广东、广西、海南;西北地区:陕西、甘肃、青海、宁夏、新疆。。

三、实证分析

1.中国数字贸易发展水平的测度分析

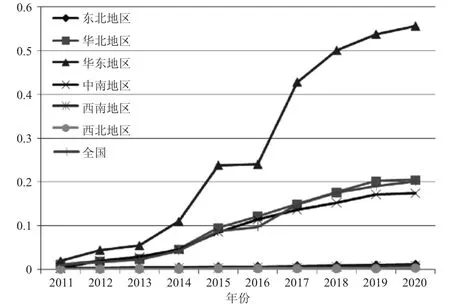

根据文章构建的测度指标体系,采用熵值法计算2011—2020年中国31个省份数字贸易发展水平的综合得分,并通过各省份得分加权平均得到六大地区及全国数字贸易发展水平的分值,具体如表2和图1所示。

表2中国数字贸易发展水平综合得分

图1中国数字贸易发展水平变化趋势

结合表1的综合得分结果,按照[0-0.0010)、[0.0010-0.0100)、[0.0100-0.1000)、[0.1000-0.5000)、[0.5000-1.0000)进 行 划 分,可将数字贸易发展水平划分为“低、中低、中、中高和高”五个层级。观察全国、各地区及各省份数字贸易发展水平综合得分可以发现,研究期内,中国数字贸易发展水平总体呈现逐年上升趋势。其中,全国数字贸易发展水平由2011年的0.0113上升至2020年的0.1956,即从中水平上升至中高水平,这与中国数字贸易发展趋势相符合。

分区域来看,各区域数字贸易发展水平的空间分布差距较大。具言之,2011—2020年间,中国数字贸易发展水平最高的区域是华东地区,尤其是在2016年之后,华东地区数字贸易发展水平大幅提升,到2020年达到0.5558,分别为排名第二华北地区和第三中南地区的2.5倍和3倍。相较于上述三大地区,东北、西南和西北地区的数字贸易发展水平较低,近十年来虽也有所提升,但整体未达到中水平程度。造成这一区域差异的原因可能与区位优势、资源禀赋、产业结构等多方面综合因素相关。详细而言,长期以来中国技术创新、生产要素主要集中于华东与华北等经济发达地区,这为数字贸易发展创造了良好条件,且形成了巨大市场。而西南和西北地区经济落后,数字化发展的技术基础薄弱,且相关政策法规、人文环境不佳,无法有力推动数字贸易发展。

分省域来看,各省域数字贸易发展水平的空间分布差距较大。2011—2020年间,新疆、宁夏的数字贸易发展一直处于低水平状态,排名长期位于全国倒数;广东、上海和北京的数字贸易发展水平最高,排名一直位于全国前列。就变化情况而言,2016年,广东、上海和北京的数字贸易发展水平跃入高水平层次,次年山东、江苏、浙江也进入数字贸易高水平层次。原因可能在于,省域数字贸易具有扩散效应,能够带动周边省份的数字贸易迅速发展。且在大量劳动力人口支持下,上述省份的数字贸易劳动力显著增长,有效拉动了省域数字贸易发展。

整体而言,研究期内,中国数字贸易发展的空间分布并不均衡,呈现出东部和南部发展水平高,西部和北部发展水平低的特征,与中国“胡焕庸线”(人口分布、自然地理和人文地理界线)较为契合。这与改革开放以来中国对东部沿海地区出台的一系列优惠支持政策有关。优惠政策使东部地区省份经济发展迅猛,互联网信息技术率先产生并迅速发展。在发达经济和先进技术支持下,东部省域数字贸易大幅崛起,并随时间推移逐步向中部地区的省域扩展。相较而言,中国西部和北部地区省域的资源短缺、技术水平落后、基础设施较为薄弱,且在东部、南部地区省域“数字经济”转型加速过程中,东、西部数字贸易发展差距被进一步拉大。这一结果与张卫华、梁运文(2020)[9]的研究结果相似,进一步说明了研究结果的可靠性与准确性。

2.中国数字贸易发展水平的空间效应分析

尽管上述分析很好地刻画了中国数字贸易发展水平的变化态势与空间差异,但并未指出各省域间数字贸易发展水平的空间关联及空间演变特征。因此,文章进一步对中国省域数字贸易发展水平的空间关联效应与外溢效应进行分析,以揭示未来数字贸易发展变化趋势。

(1)空间关联效应分析

第一,全域空间自相关。运用式(7),结合GeoDa软件,检验2011—2020年中国31个省份全域数字贸易的空间相关性。所得结果显示,研究期内,中国数字贸易发展的全局空间Moran's I值均大于0,且通过显著性检验。这一结果表明,2011—2020年间,中国31个省份数字贸易发展的空间正向关系逐渐增强。

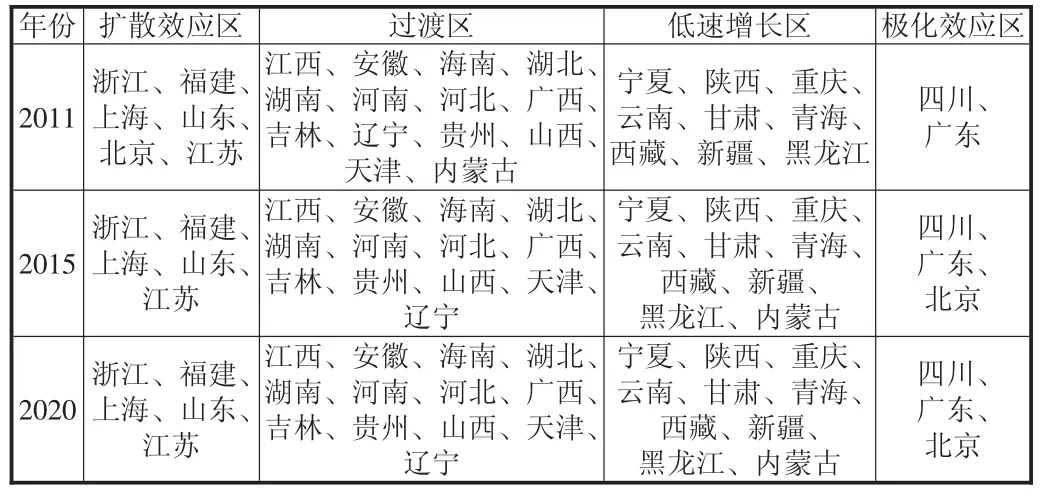

进一步将全局空间Moran's I值划分为四大效应区域,选取2011年、2015年、2020年为时间节点,具体分析中国全域数字贸易发展的空间效应(见表3)。

表3全域数字贸易发展的空间相关性检验结果

从四大空间效应区域的演进趋势来看:研究期内,中国数字贸易发展处于过渡期的省份由14个变为13个,其中在2015年,内蒙古从过渡期走向低速增长区;处于扩散效应区的省份从6个变为5个,即2015年从浙江、福建、上海、山东、北京、江苏中减去了北京;处于极化效应区的省份从2个变为3个,即2015年在四川、广东基础上加入了北京;处于低速增长区的省份从9个变为10个,即2015年在原先基础上加入了内蒙古。

从各省域的演进趋势来看:研究期内,中国全域数字贸易发展空间演化较为稳定的省份有7个,分别为上海、浙江、福建、山东和江苏5个扩散效应显著省份,以及四川、广东2个极化效应显著省份;发展较为缓慢的省份有9个,分别为宁夏、陕西、重庆、云南、甘肃、青海、西藏、新疆、黑龙江,占比29%;长期在稳定向扩散效应过渡的省份有13个,占比38.7%。不难发现,处于过渡区与低速增长区的省份均位于中国经济欠发达的西部和北部地区。处于极化效应区的省份数字贸易发展虽然有一定比较优势,但未能发挥显著引领示范作用。

第二,局域空间自相关。进一步运用式(8),计算得到2011年、2015年、2020年四类型的局域数字贸易发展的空间相关性,分别为“高—高”(HH)、“高—低”(HL)、“低—低”(LL)、“低—高”(LH),如表4所示。未在表中显示省份的数字贸易与周边省份没有空间相关性,故不在此讨论。

表4局域数字贸易发展的空间相关性检验结果

由表4可以看出:2011年,中国数字贸易发展局部自相关性表现为HH集聚的省份有3个,即分布于东部沿海地区的上海、浙江和福建;HL集聚、LL集聚的省份均仅有1个,分别为四川和西藏;LH集聚的省份有3个,即分布于长江中下游南北两侧的安徽、湖北和江西。2015年,中国数字贸易发展的局部空间效应有所凸显,HH集聚、HL集聚、LL集聚、LH集聚的空间范围较2011年有所扩大,但并未出现较大实质性改变。2020年,中国数字贸易发展的局部空间效应进一步凸显,HL集聚、LL集聚的空间范围较2015年分别增加3个和4个。

整体而言,2011—2020年间,中国数字贸易局部空间关联性极为显著,呈现从东向西、从南向北的梯度递减趋势:HH、HL和LH三类集聚形式均分布于海西经济区与长江中下游经济带,LL集聚模式分布于西北边疆和青藏高原。其中,数字贸易发展呈现HH集聚的江苏、上海、浙江与福建4个省份,在全国数字贸易行业处于领先地位,整体上形成了长江中下游经济区和海西经济区双核带动、互促共进格局。可能是由于,这4个省份均位于东部经济发达地区,民营企业活跃,可以为该省和相邻省份数字贸易创新发展提供充足支持。数字贸易行业呈现LH集聚的安徽、湖北、湖南和江西4个省份,在全国数字贸易行业的排名也较为靠前。原因在于,全国数字贸易发展正处于起步阶段,江苏、上海、浙江与福建4个省份的数字贸易正在向周边省域扩散,但尚未产生较大辐射带动效应。数字贸易行业呈现LL集聚的西藏、新疆、青海和甘肃4个省份,在全国数字贸易行业发展的排名靠后。这与该地区薄弱基础设施、滞后生产力与较低的经济发展水平相关。

(2)空间溢出效应分析

参考以往学者研究(冯宗宪、段丁允,2022;杨涵钦,2020)[17,19]的做法,将省域数字贸易发展差异的影响因素概括为科研投入、信息技术、基础设施、经济发展水平、政府支持力度。其中,被解释变量数字贸易发展水平(LDR),从上文数字贸易发展水平综合测度结果中获得。考虑数字贸易本身发展特征,选取科研投入(SRI)、信息技术(IT)、基础设施(IST)作为核心解释变量。基础设施指数由ICT基础设施、金融支付基础设施、交付基础设施等数据进行综合赋权统计得出。此外,结合数字贸易发展外部环境因素,将经济发展水平(GDP)和政府支持力度(SGS)作为控制变量。具体变量指标及说明见表5。

各变量数据主要来自历年各省区市《统计年鉴》《中国统计年鉴》《中国互联网络发展状况统计报告》《中国科技统计年鉴》,部分数据来源于中国银行、国家统计局公布的调研数据。为提高结果准确性,文章运用Stata15软件对原始数据进行标准化处理。

在空间溢出效应分析前,需先利用Wald检验和LR检验,选择恰当的模型形式。Wald检验和LR检验结果均通过了5%的显著性水平检验,说明文章更适合采用SDM模型分析数字贸易的空间溢出效应。表6为SDM模型下各变量对数字贸易发展影响的空间溢出效应。

由直接效应结果可以看出,核心解释变量与控制变量对数字贸易发展水平的影响均通过5%的显著性检验,说明数字贸易本身与外部环境均可以显著提升数字贸易发展水平。核心解释变量中,信息技术的系数值最大,为0.5183,说明信息化水平对数字贸易发展水平的正向作用最大。科研投入次之,系数值为0.4427;最后为基础设施,系数值为0.3762。可能的原因是,信息技术发展直接关乎数字贸易质量与数量,其会带动数字平台发展,降低数字贸易成本、加快数字产品流通,进而促进数字贸易发展。相较而言,基础设施对数字贸易更多起到支撑作用,因此直接影响作用相对较低。控制变量中,经济发展水平与政府支持力度系数值分别为0.2578、0.2155,说明外部环境因素均可显著促进数字贸易发展水平提升。这可能是因为,地区经济发展水平和政府支持力度提升,会加速数字贸易的信息、资金与劳动力等要素资源配置,进而支持数字贸易发展。

由间接效应结果可以看出,除政府支持力度外,其余变量对数字贸易发展水平的影响均通过5%的显著性水平检验,空间溢出效应显著。核心解释变量方面,科研投入、信息技术、基础设施的系数值均通过了1%的显著性检验,表明三个核心解释变量对本省和周边省份数字贸易发展水平的间接影响均较为显著。这可能是由于,科研投入、信息技术、基础设施具有一定的效仿性,可为本省数字贸易发展提供强大资金、技术、设施设备支持,由此带动相邻省份数字贸易发展水平提升。控制变量方面,经济发展水平的系数值为0.1451,且通过了5%的显著性检验。政府支持力度则未通过显著性水平检验,说明其对数字贸易发展水平没有显著空间溢出效应。

由总效应结果可以看出,除政府支持力度外,其余核心解释变量与控制变量对数字贸易发展水平的影响总效应均通过了5%的显著性水平检验。核心解释变量方面,科研投入、信息技术、基础设施对数字贸易发展水平皆存在显著正向空间溢出效应。其中,信息技术的空间溢出效应最显著,这与其自身特性与市场属性有关。具言之,信息技术是数字贸易的重要内容,其发展不仅可以提升本地数字贸易发展水平,而且能够促进邻近省份数字贸易发展水平提升。控制变量方面,经济发展水平对数字贸易发展水平的空间溢出效应较为显著,表明经济发展水平不仅会促进本省数字贸易发展水平提升,还会正向影响相邻区域的数字贸易发展。

四、结论及创新发展策略

1.结论

文章通过构建指标体系,以2011—2020年为研究区间,运用熵值法测算中国数字贸易发展水平,在此基础上利用空间自相关分析法与空间计量模型,分析中国数字贸易发展的全域与局域空间关联效应及空间外溢效应。研究得出如下结论:

表5核心解释变量指标及说明

表6总效应、直接效应与间接效应

第一,研究期内,中国数字贸易发展水平整体呈上升趋势,但各区域与省域存在较大差距。区域方面,东部和南部沿海地区数字贸易发展水平明显高于西部和北部内陆地区。省域方面,广东、上海和北京的数字贸易发展水平一直位于全国前列,而新疆、宁夏数字贸易发展一直处于低水平状态,位列全国倒数。

第二,中国数字贸易在全域与局域均存在显著空间关联效应。全域方面,中国数字贸易发展的空间正向关系逐渐增强,个别省域的演进趋势有所差异;局域方面,中国数字贸易从东向西、从南向北表现出明显的梯度递减趋势,“高—高”“高—低”和“低—高”三类空间集聚效应均分布于长江经济带沿线经济发达省域,“低—低”空间集聚效应集中分布于青藏高原以及西北内陆省域。

第三,中国数字贸易发展的空间溢出效应较为显著。除政府支持力度外,科研投入、信息技术、基础设施与经济发展水平对本地区数字贸易发展水平皆存在显著促进作用,而且可以带动相邻区域的数字贸易发展。

2.创新发展策略

结合上述结论,可从以下几方面实施创新策略,整体促进中国数字贸易发展。

(1)协同建立区域数字贸易发展联动机制

一方面,建立区域间联动机制。当前东、西部区域数字贸易发展并不均衡,制约着中国整体数字贸易发展水平提升。因此应建立跨区域数字贸易发展联动机制,通过跨区域省份经济、技术、产业等“结对子”方式,实现东部和南部地区帮扶西部、北部地区。另一方面,建立省域间联动机制。当前东部地区的北京、上海、广州,以及西部地区的陕西、重庆、成都等省份互联网经济均较为发达,数字贸易发展水平也相对较高。因此,上述省份间可相互合作,在要素互换过程中进一步提升本省份数字贸易发展水平。同时,有能力的省份也可加大与周边省份的合作联动,强化资源整合、共享与互通,从而促进省份数字贸易均衡发展。

(2)全方位增加数字贸易发展科研投入

一方面,加大科研资金投入。国家财政应增加对数字贸易行业先进信息技术的资金投入;金融机构应加大对先进信息技术研发的资金支持;社会企业可通过建立专项基金或捐赠等方式,助力数字贸易相关科技研发。另一方面,加大科研人才投入。政府层面,应对数字贸易人才培养与流动进行顶层设计,利用国家及社科科研基金支持数字贸易领域重大课题研究,为数字贸易相关科研活动开展创设良好政策环境。高校层面,应结合实际设立数字贸易学科交叉综合型专业,打造多样化数字贸易人才培训与交流中心,开发特色课程,建立科技创新人才培养体系,为数字贸易发展科研活动开展提供人才支持。

(3)着力完善数字贸易基础设施价值链

一方面,加强通信基础设施建设。中、西部地区应加强通信基础设施建设,具体可大力推进城市数字信息体系建设,进一步提高互联网渗透率、宽带普及率,尽快消除地区间数字贸易发展的信息化鸿沟。在此过程中,通信商可通过提升网络带宽、降低宽带资费等方式,提升通信基础设施的信息化服务水平,为数字贸易发展提供良好支持。另一方面,加强民用空间基础设施建设。有条件的省域可结合《国家民用空间基础设施中长期发展规划》,建设数据中心、接收站网、共享网络平台等相关基础设施。并通过各区域与各产业的相互协调、配合及促进,打造完善的民用空间基础设施,为中国数字贸易发展提供强劲支持。